Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Построение двухфакторной модели, моделей парной линейной прогрессии и множественной линейной регрессии

Контрольная работа: Построение двухфакторной модели, моделей парной линейной прогрессии и множественной линейной регрессии

ЗАДАНИЕ №1

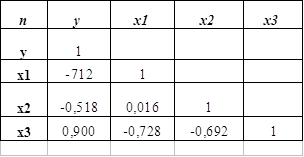

По предложенной выборке наблюдений результативного признака у и факторных признаков х1,х2,х3 требуется с помощью корреляционного анализа выбрать факторные признаки для построения двухфакторной модели и пояснить свой выбор.

| n |

у |

х1 |

х2 |

х3 |

| 1 | 88 | 38 | 54 | 87 |

| 2 | 71 | 49 | 92 | 57 |

| 3 | 62 | 44 | 74 | 68 |

| 4 | 49 | 78 | 76 | 42 |

| 5 | 76 | 62 | 41 | 76 |

Решение

Для получения искомых величин составим расчетную таблицу:

Получим: x1 = 54,2, х2=67,4, х3= 66; у*х1=3617; у*х2=4542,4; у*х3=4750,6; х1*х2=3657,2; х1*х3=3415,8; х2*х3= 4256,4

Рассчитаем r коэффициент корреляции между величинами у и х1; у и х2; у и х3; х1 и х2; х2 и х3; х1 и х3;

Cov (x*у)= х*у –х*у

Cov (x1*у)=3617-54.2*69.2 =-133,64

Cov (x2*у)=4542,4-67,4*69,2 =-121,68

Cov (x3*у)=4750,6-66*69,2 =183,4

Rх1у = cov(х1;у) = -133,64 = -133,64 =- 0,712

Var(x1)Var(y) 204,16*172,56 187,696

Rх2у = cov(х2;у)=-121,68= -121,68 = -0,5179

Var(x2)Var(y) 319,84*172,56 234,928

Rх3у = cov(х3;у)=183,4 =183,4 = 0,900

Var(x3)Var(y) 240,4*172,56 203,675

Cov (x1*x2)=x1*x2-x1*x

Cov(x1*x2)=3657,2-54,2*67,4=4,12

Cov(x1*x3)=3415,8-54,2*66=-161,4

Cov(x2*x3)==4256,4-67,4*66=-192

Rх1х2 = cov(х1;х2)=4,12= 4,12 = 0,016

Var(x1)Var(х2) 204,16*319,84 255,5357

Rх1х3 = cov(х1;х3) = -161,4 = -161,4 = -0,728

Var(х1)Var(х3) 204,16*240,4 221,54

Rх2х3 = cov(х2;х3) = -192 = -192 = -0,692

Var(х2)Var(х3) 240,4*319,84 277,288

Построим расчетную таблицу для двухфакторной модели

Для построения двухфакторной модели по модулю подходят х1 и х3 т.к у них более высокий показатель, но по факторному признаку х1 и х3> 0,6 значит выбираем х1 и х2

ЗАДАНИЕ № 2

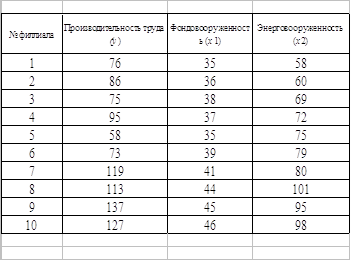

Результаты обследования десяти статистически однородных филиалов фирмы в таблице (цифры условные). Требуется:

А. Построить модель парной линейной прогрессии производительности труда от фактора фондовооруженности, определить коэффициент регрессии, рассчитать парный коэффициент корреляции, оценить тесноту корреляционной связи, найти коэффициент эластичности и бета – коэффициент: пояснить экономический смысл всех коэффициентов;

Б. Построить модель множественной линейной регрессии производительности труда от факторов фондо- и энерго- вооруженности, найти все коэффициенты корреляции и детерминации, коэффициенты эластичности и - коэффициенты, пояснить экономический смысл всех коэффициентов.

Решение

А. Обозначим производительность труда через у – резтивный признак, два других признака фондовооруженость и энерговооруженность будут фак.х1 и х2. Рассмотрим линейную модель зависимости производительности труда – у от величины фондовооруженности – х1 это модель выражения линейной функции f вида у = а0 + а1*х1, параметры которой находят в результате решения системы нормального уровня, сформированных на основе метода наименьших квадратов, суть которого заключается в то, что бы сумма квадратов отклонений фактических уравнений ряда от соответствующих, выровненных по кривой роста значений была наименьшей.

![]() а0*n+а_х1=_у

а0*n+а_х1=_у

а0*_х1+а1*_х1^2=_(у*х1),

где суммирование приводится по всем

- n- группам,

- параметры а0 и а1можно рассчитать по формуле:

![]() а1= cov(х1*у) = ух1-ух1

а1= cov(х1*у) = ух1-ух1

var(х1) х2-2/х1

а0 = у-а1*х

![]() 10*а0+396*а1 = 959

10*а0+396*а1 = 959

396*а0+15838*а1 = 38856

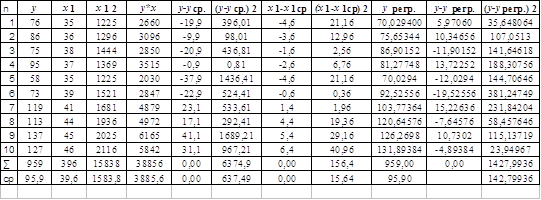

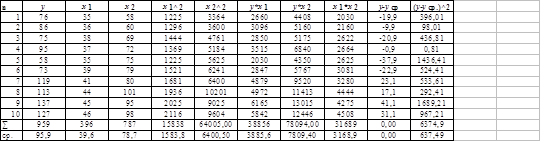

Составим расчетную таблицу

Из расчета таблицы имеем

ух1 = 3885,60

х1 = 1583,80

Дополнительно рассчитываем

ух1 = 95,9*39,6 = 3797,64

х1 = (39,6)^2 = 1568.16

а1 = 3885,6-3797,64 = 87,96 = 5,624040

1583,8-1568,16 15,64

а0 = 95,9-5,624040*39,6 = -126,81,

таким образом однофакторная модель имеет вид:

у регр = а0+а1*х1

у регр = -126,812+5624041*х1

Полученное уравнение является уравнением парной регрессии, коэффициента а1 в этом уравнении называется коэффициентом регрессии. Знак этого коэффициента определяется направлением связи между у и х2. В нашем случае эта связь образуется а1 = +5,624040(+) – связь прямая.

![]() Теснота связи между у и х1 определяется коэффициентом корреляции:

Теснота связи между у и х1 определяется коэффициентом корреляции:

rух1 = V1-о у регр.^ 2/ оу^2 , где оу – средняя квадратная ошибка выборки у из значений таблицы

| rух1 | 0.8809071 |

rух1 = V1-142.79937/637.49 = 0.8809071

Чем ближе коэффициент корреляции к единице, тем теснее корреляционная связь: rух1=0,881, следовательно, связь между производительностью труда и фондовооруженностью достаточно тесная.

Коэффициент детерминации rух1^2

| rух1^2 | 0.7759974 |

Это означает, что фактором фондовооруженности можно объяснить 77,6% изменения производительности труда.

Коэффициент эластичности Эух1 = а1*х1 ср./ у ср.; Эух1 = 5,624040*39,6/95,9

| Эух1 | 2,322336 |

Это означает, что при увеличении фондовооруженности на 1%, производительность труда увеличится на 2,3223%.

Бета коэффициент _ух1 = а1*ох1/оу,

_ух1 = 5,624040*V15.64/ V637,49 = 0,8809072

| _ух1 | 0,8809072 |

Это значит, что увеличение фондовооруженности на величину среднеквадратического отклонения этого показателя приведет к увеличению среднего значения производительности труда на 0,88 среднеквадратического отклонения.

Б. Модуль множественных регрессий рассматривается на периметре двухфакторной линейной модели, отражающей зависимость производительности труда у, от величины фондовооруженности (х1) и энерговооруженности (х2), модуль множественной регрессии имеет вид у = а0+а1у1+а2х2. Параметры модели а0,а1,а2, находятся путем решения системы нормальных уравнений:

![]() а0*n+а1*Sх1+а2*Sх2=Sу

а0*n+а1*Sх1+а2*Sх2=Sу

а0*Sх1+а1*Sх1^2+а2*S(х1*х2) = S(у*х1)

а0*Sх2+а1*S(х1*х2)+а2*Sх2^2 = Sу*х2)

![]() 10*а0+396*а1+787*а2 = 959

10*а0+396*а1+787*а2 = 959

396*а0+15838*а1+31689*а2 = 38859

787*а0+31689*а1+64005*а2 = 78094

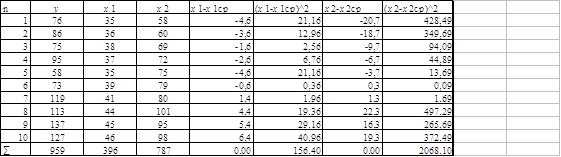

Рассчитаем таблицу

Решаем систему нормальным уравнением,методом Гаусса (метод исключения неизвестных).

Разделим каждое уравнение системы на коэффициент при а0 соответственно:

![]() а0+39,6*а1+78,7*а2 = 95,9

а0+39,6*а1+78,7*а2 = 95,9

а0+39,994949*а1+80,022727*а2 = 98,128787

а0+40,26556*а1+81,327827*а2 = 99,229987

из первогоуравнения системы вычитаем второе уравнение системы

![]() а0+39,6а+78,7а2

= 95,9

а0+39,6а+78,7а2

= 95,9

а0 +39,994949а1+30,022727а2 = 98,128787

-0,394949-1,322727 = -2,228787

Из первого вычитаем третье уравнение:

![]() а0+39,6а+78,7а2

= 95,9

а0+39,6а+78,7а2

= 95,9

а0+40,26556*а1+81,327827*а2 = 99,229987

-0,665563-2,627827 = -3,329987

получим систему с двумя неизвестными

![]() 0,394949*а1+1,322727а2 = 2,228787

0,394949*а1+1,322727а2 = 2,228787

0,665565*а1+2,627827а2 = 3,329987

Делим каждое уравнение на β при а1 соответственно:

![]() а1+3,349108а2 = 5,643227

а1+3,349108а2 = 5,643227

а1+3,948265а2 = 5,003248

из первого вычитаем второе

-0,599157а2 = 0,639979

|

а2 = -1,0681323 |

Полученное значение а2 подставим в уравнение с двумя неизвестными:

а1+3,349108а2 = 5,643227

а1 = 5,643227-3,349108*(-1,0681323)

а1 = 5,643227+3,577290

|

а1 =9,220517 |

Полученное значение а1 и а2 подставим в любое из уравнений с тремя неизвестными

а0+39,6а+78,7а2 = 95,9

а0 = 95,9-39,6 а1-78,7 а2

а0 = 95,9-39,6*9,220517-78,7*(-1,0681323)

а0 = 95,9-365,132473+84,062012

а0 = 185,170461

|

а0 = -185,170461 |

Получим модель:

у = а0+а1х1+а2х2

у = -185,170461+9,220517х1-1,0681323х2

Ответ: у = -185,170461+9,220517х1-1,0681323х2

Парные коэффициенты корреляции:

А. rух1 = ((у*х1)ср-уср*х1ср)/(оу*ох1)

|

rух1 |

0,881 |

Б. rух2 = ((у*х2)ср-уср*х2ср)/(оу*ох2), где ох2 = VS(х2-х2ср)^2/10

|

rух2 |

0,722 |

|

ох2 |

14,38 |

В. rх1х2 = ((х1*х2)ср-х1ср*х2ср)/(ох1*ох2)

|

rх1х2 |

0,921 |

Чем ближе коэффициент корреляции к 1, тем теснее связь.

Коэффициент множественной корреляции:

А. rух1х2 = V(rух1^2+rух2^2-2*rух1*rух2*rх1х2)/(1-rх1х2^2)

|

rх1х2 |

0,91 |

Таким образом, степень тесноты связи производительности труда с факторами фондовооруженности и энерговооруженности является высокой.

Совокупный коэффициент детерминации:

rух1х2^2 |

0,829 |

Это означает, что совместное влияние двух факторов определяет 82,9% производительности труда.

Частные коэффициенты корреляции:

А. rух1(х2) = (rух1-rух2*rх1х2)/V(1-rух2^2)*(1-r х1х2^2)

|

rух1(х2) |

0,831 |

т.е. теснота связи между производительностью труда и фондовооруженностью, при энерговооруженности, значительная.

В. Rух2(х1) = (rух2-rух1*rх1х2)/V(1-rух1^2)*(1-r х1х2^2)

|

rух2(х1) |

-0,486 |

т.е. связи между производительностью труда и энерговооруженностью, при неизменной фондовооруженности, в данной выборке нет.

Частные коэффициенты эластичности:

А. эух1(х2) = а1*х1ср/уср

|

эух1(х2) |

3.807 |

т.е. при увеличении фондовооруженности на 1% и неизменной энерговооруженности, производительность труда увеличится на 3,807%.

Б. эух2(х1) = а2*х2ср/уср

|

эух2(х1) |

-0,877 |

т.е. при увеличении энерговооруженности, производительность труда не изменится.

Частные бета β коэффициенты:

А. βух1(х2) = а1*ох1/оу

|

βух1(х2) |

1,444 |

это означает, что при неизменной энерговооруженности, увеличение на величину среднеквадратического отклонения размера фондовооруженности приведет к увеличению средней производительности труда на 1,444 среднеквадратического отклонения.

Б. Βух2(х1) = а2*ох2/оу

|

βух2(х1) |

-0,6083377 |

это означает, что связи нет.

© 2009 База Рефератов