Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Трансфертное ценообразование

Контрольная работа: Трансфертное ценообразование

Содержание

Введение

1. Понятия, цели и модели трансфертного ценообразования

2. Факторы, влияющие на установление трансфертных цен. Методы трансфертного ценообразования

3. Центр ответственности бизнес процесса при трансфертном ценообразовании

4. Контроль за трансфертным ценообразованием в целях налогообложения

5. Международные методы трансфертного ценообразования

6. Проблемы трансфертного ценообразования в России

Заключение

Список литературы

Введение

Среди многочисленных средств, используемых для осуществления более эффективной системы управления производством, особая роль принадлежит внутрипроизводственным, внутрифирменным, так называемым трансфертным ценам.

История вопроса о трансфертном ценообразовании связана с 50-60-ми годами нынешнего столетия, когда в промышленности в связи с процессами концентрации производства стали формироваться крупные монопольные транснациональные корпорации. Концентрация производства, сопровождаемая развитием его специализации, предполагала передачу продукции, изготовленной на одном предприятии корпорации, другому предприятию той же корпорации. Вследствие этого возникли проблемы с методами оценки такой продукции и принципами формирования цены передачи, названной трансфертной ценой.

Актуальность данной темы подтверждает тот факт, что изучению данной сферы деятельности фирмы отводится крайне недостаточное внимание, хотя от эффективности согласования системы трансфертного ценообразования будет зависеть и эффективность функционирования всей организации. Еще один важный факт связан с тем, что сама по себе система трансфертного ценообразования используется только на предприятиях с высокой степенью организации внутренней информационной структуры. Особенно это справедливо для российских предприятий, на которых внедрение системы трансфертного ценообразования происходит непосредственно в ходе внедрения информационных средств поддержки. Следовательно, проблемы информационной структуры оказывают наиболее существенное влияние на само существование внутрифирменной системы трансфертных цен, и непосредственно определяют тип организационной структуры предприятия.

Целью моей курсовой работы является исследование теоретических аспектов трансфертного ценообразования. Предполагается выявить основные подходы и описать предлагаемые модели данной системы, проанализировать роль, как элементов системы (центров ответственности), так и связей между ними (трансфертных цен). Также предполагается выделить и проанализировать проблемы информационной структуры, возникающие при согласовании системы трансфертного ценообразования, которые наиболее часто появляются в российской практике трансфертного ценообразования.

1. Понятия, цели и модели трансфертного ценообразования

Трансфертная цена определяется как цена, применяемая при обмене товарами в рамках транснациональных корпораций, совместных предприятий, между их подразделениями в разных странах. Трансфертная цена обычно не придается широкой огласке. В определении прямо не сказано (хотя подразумевается), что трансфертная цена несколько отличается от рыночной. Получается, что если бы отличий не было, и все сделки совершались бы по рыночным ценам, то необходимость введения самого понятия трансфертной цены была бы под вопросом.

Трансфертное ценообразование возникает, когда продукция одного предприятия, входящего в холдинг, потребляется другим предприятием холдинга, и в первую очередь характерно для вертикально интегрированных холдинговых структур.

Трансфертное ценообразование должно быть направлено на решение следующих задач:

1) предоставлять информацию руководителям предприятий для принятия обоснованных экономических решений;

2) обеспечивать согласованность целей предприятий и группы в целом;

3) предоставлять предприятиям автономность в принятии решений;

4) проводить справедливую оценку деятельности предприятий;

5) целенаправленно перераспределять часть прибыли между предприятиями;

6) служить целям налоговой оптимизации [7,350].

На практике ни одна из трансфертных цен, скорее всего, не сможет в равной степени успешно обеспечить достижение всех указанных выше целей. Поэтому очень часто имеет место конфликт целей, в результате которого менеджеры корпоративного центра вынуждены искать компромиссные варианты решения задач. Например, задача автономности предприятий может вступать в противоречие с обеспечением согласованности целей предприятий и группы. Справедливая оценка деятельности предприятий может противоречить цели перераспределения прибыли. Задачи перераспределения прибыли и налоговой оптимизации могут нарушать автономность предприятий.

Трансфертные цены напрямую влияют на финансовые результаты предприятий. Система трансфертных цен в холдинге определяет типы центров ответственности: является ли предприятие центром затрат, центром доходов или центром прибыли. Трансфертные цены влияют на принятие решений "make-or-buy" - производить промежуточный продукт самостоятельно или закупать его на стороне. Промежуточным называют продукт, передаваемый подразделением-производителем подразделению-потребителю.

Реально действующие цены в России не являются в полном смысле этого слова рыночными, т.е. они не в полной мере зависят от спроса и предложения, а реагируют на другие причины разного рода, в том числе на ценовые пропорции, находящиеся под влиянием трансфертного ценообразования естественных монополий.

Потребители, как предприятия, так и население, возмущены не столько самим ростом тарифов, сколько неясностью в вопросе о том, насколько это необходимо, кто устанавливает новые цены и куда пойдут дополнительные доходы. Одним из наиболее дискутируемых сегодня вопросов является соотношение налоговых платежей естественных монополий, составляющих доход государства, и так называемых рентных доходов, остающихся в распоряжении организаций. Именно на основе поиска оптимальности этого соотношения формируется государственный подход к регулированию цен естественных монополий.

При этом прослеживаются два направления регулирования цен естественных монополий. Первое - отслеживание их расходов, и прежде всего обоснованность инвестиционных программ. Второе - оценка масштабов использования, так называемого трансфертного ценообразования, в результате которого, например, цена нефти, по данным бухгалтерской финансовой отчетности, оказывается отличной от так называемой справедливой рыночной цены нефти [6,291].

Механизм трансфертного ценообразования заключается в следующем: головные нефтяные комплексы покупают нефть у своих дочерних нефтедобывающих предприятий по так называемой трансфертной цене. Некоторую долю нефти в пределах 30—40% реализуют на экспорт, а оставшуюся часть перерабатывают на российских нефтеперерабатывающих заводах, на условиях давальческих контрактов. При этом готовые нефтепродукты реализуются как на внутреннем рынке, так и на экспорт.

Существует целый ряд факторов, влияющий на установление трансфертных цен:

1. Наличия конкурентного рынка. Для промежуточного продукта основной принцип трансфертного ценообразования гласит, что трансфертная цена должна быть максимально приближена к цене, по которой продукт может быть продан внешним покупателям или приобретен у внешних поставщиков, т.е. к рыночной;

2. Наличия свободных мощностей у подразделения-производителя. Если у предприятия есть свободные производственные мощности, то для холдинга в целом более предпочтительной является покупка продукции внутри группы, в результате чего увеличится прибыль холдинга (дополнительное производство позволит покрыть часть постоянных расходов, которые связаны с простаиванием мощностей);

3. Квалификации менеджеров. Система трансфертного ценообразования требует высокой квалификации менеджеров корпоративного центра. Перед ними стоит задача сбалансировать различные противоречащие друг другу цели для достижения оптимального для холдинга результата;

4. Переговорной силы предприятий. Трансфертные цены между двумя предприятиями провоцируют возникновение конфликта между ними. Предприятие-производитель заинтересовано в том, чтобы цены были как можно выше, предприятие-потребитель, наоборот, заинтересовано в максимально низких ценах. Переговорная сила предприятий может оказывать значительное влияние на уровень трансфертных цен;

5. Важности для холдинга преимуществ вертикальной интеграции. Вертикальная интеграция позволяет снизить экономические риски в холдинге, в частности риск зависимости от поставщиков и потребителей, поскольку компания может контролировать весь процесс создания стоимости - от добычи сырья до продажи конечному потребителю. Это становится особенно важным, если рынки характеризуются высокой волатильностью, т. е. подвержены сильным колебаниям (сезонным, конъюнктурным и т. д.) [7,356].

2. Факторы, влияющие на установление трансфертных цен. Методы трансфертного ценообразования

Трансфертные цены разрабатываются руководством корпорации на основе единой политики и выполняют специфические задачи, которые не характерны для обычного ценообразования.

К специфическим задачам трансфертного ценообразования относятся:

· распределение и перераспределение прибыли между материнской и дочерними компаниями;

· минимизация таможенных и налоговых платежей, оплачиваемых в глобальном масштабе;

· минимизация политических, экономических и кредитных рисков;

· распределение рынков сбыта и сфер влияния между различными зарубежными подразделениями ТНК;

· завоевание позиций на новых рынках;

· перевод прибыли, получаемой дочерними компаниями, из стран, где введены запреты или ограничения на перевод прибыли;

· намеренное снижение прибыли, получаемой отдельными дочерними компаниями, в связи с опасением требований работников о повышении зарплаты или сокращением персонала.

При определении политики трансфертного ценообразования учитывают такие факторы, как:

· экономическую и политическую структуры принимающей страны (уровень таможенных пошлин, квот на импорт и т.п.);

· законодательство принимающей страны (налоговое, регулирующее внешнеэкономическую, предпринимательскую деятельность, валютно-кредитную сферу и т.п.);

· степень инфляции на рынке принимающей страны;

· политические, экономические и кредитные риски (например, вероятность изменения политического курса государства, законодательства, девальвации национальной валюты, риски неплатежей и т.п.);

· уровень цен на рынке принимающей страны;

· уровень либерализации валютного рынка;

· порядок экспатриации (перевода) прибыли из принимающей страны;

· порядок выплаты дивидендов в принимающей стране и др.

Предприятия стремятся придерживаться единой политики в области трансфертных цен в глобальном масштабе, приспосабливая ее к:

· различиям в национальных законодательствах, таможенно-тарифной политике, налоговому регулированию различных стран;

· условиям и требованиями рынков принимающих стран;

· стратегии в области управления.

Все перечисленные выше факторы учитываются высшим менеджментом предприятия при принятии решения, какой стране и какой дочерней компании предоставить возможность получения сверхприбыли, в какой стране следует ограничить получение прибыли дочерними компаниями для максимизации финансовых результатов хозяйственной деятельности организации [9,126].

Следует подчеркнуть, что функции и задачи, которые выполняются с помощью трансфертных цен, реализуются на основе единой политики в рамках организации.

Существует также механизм манипуляции трансфертными ценами, который заключается в установлении заведомо высоких либо заведомо низких цен на услуги либо продукцию материнской компании, поставляемую дочерним фирмам.

Путем установления завышенных цен на экспортируемую материнской компанией продукцию прибыль импортирующей дочерней компании искусственно снижается. Таким образом, происходит ее перераспределение в пользу материнской компании. В целях перераспределения прибыли в пользу материнской компании используют не только завышенные цены на поставку товара, но и на предоставляемые материнской компанией административные, управленческие, технические, образовательные услуги, а также патенты, лицензии, "ноу-хау".

Для проведения политики оптимизации прибыли ТНК стремятся минимизировать общую сумму налогов, выплачиваемых в глобальном масштабе. Это достигается путем перераспределения прибыли между странами с высоким и низким уровнем налогообложения. Так, в случае высоких налоговых ставок в принимающей стране по сравнению со страной базирования ТНК трансфертные цены будут завышены и произойдет перераспределение прибыли в страну с меньшими налоговыми ставками. Таким образом, достигается снижение прибыли, подлежащей налогообложению, в странах с высоким налогообложением и увеличение прибыли подразделения ТНК в странах, где налоговые ставки ниже. В итоге уменьшается сумма налоговых платежей в глобальном масштабе. В случае низких налоговых ставок в принимающей стране по сравнению со страной базирования ТНК трансфертные цены материнской компании на продукцию, поставляемую дочерней компании, будут занижены, что, как и в предыдущем примере, позволяет перераспределить прибыль в страны с более низкими налоговыми ставками и минимизировать налоговые платежи в глобальном масштабе [9,128].

Трансфертные цены используют и в целях снижения общей суммы уплачиваемых таможенных пошлин в принимающей стране. Этого можно достичь, занижая стоимость импортируемых товаров в страну, где расположена дочерняя компания.

Еще одной задачей трансфертного ценообразования является минимизация политических, экономических и кредитных рисков для материнской компании. Цены на импортируемые товары в страны с повышенным риском завышаются для покрытия убытков, которые могут возникнуть в случае возникновения указанных рисков (например, риска неплатежей).

Трансфертные цены являются также механизмом централизованного раздела рынков между дочерними компаниями в целях ограничения внутрифирменной конкуренции и завоевания позиций на новых или "трудных" рынках. Определенный филиал ТНК может получить низкие или даже демпинговые цены, что увеличит конкурентные преимущества этой компании на рынке принимающей страны. Для достижения этой цели материнская компания либо выделяет средства, либо изменяет структуру издержек производства (путем занижения доли постоянных затрат).

Информация о методологии определения трансфертных цен является строго конфиденциальной.

Практика выработала несколько методов определения трансфертных цен:

1) Ценообразование на основе рыночных цен. Если для промежуточного продукта существует совершенный конкурентный рынок, то для принятия решений и оценки деятельности предприятий оптимальным является установление трансфертных цен по ценам конкурентного рынка. Финансовые результаты предприятия отражают реальный экономический вклад подразделения в прибыль холдинга. Деятельность предприятия регулируется рынком, и корпоративный центр не оказывает влияния на ее финансовые результаты.

2) Ценообразование на основе маржинальных затрат: используется, когда рынок для промежуточного продукта либо не существует, либо является несовершенным, а предприятие-производитель располагает свободными производственными мощностями. Под маржинальными затратами понимаются, как правило, краткосрочные переменные затраты. Данный метод позволяет, согласно экономической теории, максимизировать прибыль холдинга в целом. Однако при этом предприятие, поставляющее продукцию по маржинальным затратам, работает с отрицательным финансовым результатом, равным постоянным расходам. Это негативно сказывается на мотивации сотрудников предприятия. Поэтому на практике этот способ применяется крайне редко.

3) Ценообразование на основе полных затрат: используется в тех же случаях, что и предыдущий метод, за тем лишь исключением, что в цену включается надбавка, компенсирующая постоянные расходы. Надбавка на покрытие постоянных затрат зависит от объема реализуемой продукции.

4) Ценообразование на основе подхода "затрат плюс": используется в тех же случаях, что и ценообразование на основе полных затрат с той разницей, что в цену закладывается надбавка на прибыль, т. е. предприятие работает с заранее определенной рентабельностью. Базой для начисления надбавки могут служить переменные затраты или полные затраты. В первом случае надбавка покрывает постоянные затраты и прибыль, во втором - только прибыль. Наилучшим решением представляется установление надбавки, равной среднеотраслевой рентабельности, при условии, что последняя может быть обоснованно рассчитана.

5) Ценообразование на основе маржинальных затрат плюс постоянная фиксированная надбавка: предполагает передачу продукции предприятию-потребителю по маржинальным затратам и выплату последним предприятию-производителю фиксированной надбавки.

6) Ценообразование на основе переговоров. Трансфертные цены на основе переговоров наиболее приемлемы в ситуациях, когда существует несколько рыночных цен или реализационные расходы для внутреннего и внешнего рынков разные. Данный метод может быть использован при наличии трех условий:

- предприятие-производитель имеет возможность реализовывать продукцию на сторону, а предприятие-потребитель может закупать продукцию на стороне в неограниченном количестве;

- предприятия обладают одинаковой переговорной силой;

- существует разница между реализационными расходами при продаже товара на внешний рынок или внутри группы.

Первые два условия позволяют определить ориентиры для трансфертных цен, а последнее необходимо для того, чтобы предприятиям выгоднее было бы сотрудничать друг с другом, нежели с внешними контрагентами. Если хотя бы одно из условий не выполняется, может возникнуть ситуация, при которой менеджеры не договорятся о трансфертной цене. Тогда в установлении оптимальных трансфертных цен придется участвовать корпоративному центру, что нарушит автономность предприятий, которые в результате не смогут нести ответственность за чужие решения.

7) Двойное ценообразование заключается в установлении различных цен для предприятия-производителя и предприятия-потребителя. Например, первое может отпускать продукцию по ценам "полные затраты плюс надбавка", второе получать продукцию "по маржинальным затратам". При этом разница списывается на корпоративный центр. На практике двойное ценообразование не получило широкого распространения, основная причина в том, что прибыль группы в целом не равна суммарным прибылям предприятий. Длительное применение двойного ценообразования может привести к ухудшению конкурентоспособности предприятий. Кроме этого, данный метод усложняет консолидацию бухгалтерской отчетности в холдинге, поскольку необходимо постоянно производить элиминирование внутрихолдинговых оборотов [1,305].

3. Центр ответственности бизнес процесса при трансфертном ценообразовании

Рассмотрим основной элемент системы трансфертного ценообразования, центр ответственности. Элементом трансфертного ценообразования является бизнес-единица организации - центр ответственности, под которым понимается отдел (совокупность отделов) и/или подразделение фирмы, которое обладает следующими признаками:

· Ответственность за прибыль и убытки от своей деятельности. Ответственность, подкрепленная соответствующими полномочиями, способствует (но не является достаточной) дальнейшему развитию подразделений, повышению его производительности и принятию оптимальных решений в каждой конкретной ситуации, от чего в итоге выигрывает вся фирма. Ответственность означает, что все доходы и убытки данного центра ответственности отражаются в его бюджете. Своя продукция (услуги) и, возможно, свои рынки. Каждый центр ответственности производит собственную продукцию (оказывает услуги), которую реализует либо на внешний рынок, либо другим центрам ответственности по определенной цене.

· Четко определенные функции. Центр ответственности представляет собой обособленное объединение внутри фирмы, за которым закреплены определенные функции.

· Один менеджер. Каждый центр ответственности имеет своего руководителя, который контролирует его деятельность, принимает решения и несет ответственность в пределах данных ему полномочий.

· Связь с организацией. Поскольку каждый центр ответственности есть организационная единица фирмы в целом, то его руководитель через установленные промежутки времени сообщает о достигнутых результатах представителям высшего менеджмента фирмы, а также информирует его (просит согласия) при принятии важных решений (например, решения по всем вопросам, превышающим $1.5 млн.). В свою очередь высший менеджмент корпорации заботится о том, чтобы деятельность и развитие центра ответственности не отставали от развития всей организации (например, проводятся совместные тренинги персонала). Центр ответственности перенимает организационную культуру корпорации, ее цели и миссию [1,315].

На практике выделяют следующие виды центров ответственности:

- центры прибыли (профит-центры) - подразделение, которое контролирует и свои затраты и свои доходы. Деятельность этих центров оценивается на основе полученной ими прибыли. Также может быть поставлена цель увеличения доли рынка или количества заказов. Такая ответственность требует соответствующей степени свободы в принятии решений.

- центры затрат - подразделение, которое контролирует только свои затраты. Это типичные подразделения, которые не имеют прямого выхода на внешний рынок (например, отдел производства) Задача центра затрат состоит в минимизации затрат при заданном выпуске. Их деятельность оценивается величиной отклонений фактических затрат от плановых.

- центры расходов - к ним относятся подразделения, для которых сложно установить зависимость между затратами и результатами. Например, в центральном управлении или отделе исследований. Управление центрами расходов осуществляется на основе утверждения бюджета расходов, при этом оценка результатов возможна только в среднесрочной или долгосрочной перспективе. Затраты оцениваются количеством патентов или инноваций.

- центры инвестиций - подразделение, которое контролирует затраты, доходы и инвестиции. Оно отвечает за использование собственного и заемного капитала, располагает полной автономией в управлении всеми или частью активов компании.

- центры доходов - подразделение, которое контролирует только свои доходы. Оно несет ответственность только за выручку и не отвечает за затраты. Объем их полномочий ограничен теми решениями, которые влияют на размер выручки от продаж в рамках установленной зависимости "издержки-выручка". Результативность деятельности центра доходов оценивается на основе достигнутого оборота или маржи прибыли. Создание центра доходов имеет своей целью увеличение оборота и оптимизацию продаж компании.

Чем больше продуктов производит фирма, тем больше будет центров ответственности, тем сложнее становится управление экономикой всей организации. Однако, деление фирмы на центры прибыли/затрат и т.д. можно скорее назвать условным, ибо на практике границы между ними достаточно размыты. Чаще всего в компании существуют профит центры и один-два центра расходов [2,135].

Выделение центров ответственности позволяет:

• Сократить время, необходимое для принятия решений, а значит повысить скорость реагирования на потребности клиентов.

• Вести точный учет затрат по продуктам и процессам.

• Учитывать доходы. (Каждый центр знает, сколько он заработал денег).

• Оценить результаты деятельности подразделений, т.е. насколько эффективно работают все бизнес-единицы.

Выделение центров ответственности требует:

1. Создания системы финансового планирования - утверждения формы внутрифирменной отчетности, совершенствования бухгалтерского учета.

2. Психологической и профессиональной подготовки персонала. Во-первых, люди должны понимать, что они делают и какое значение имеет их работа для всей фирмы. А, во-вторых, они должны быть способны "расти и развиваться" вместе с организацией.

3. Установки новой информационной системы. Необходимо кардинальное изменение всей системы информационного менеджмента организации: принципиально новым становится не только объем информации, но ее содержание и пользователи.

Важно отметить, что система центра ответственности строится на основе существующей организационной структуры, но не обязательно полностью совпадает с ней [1,380].

4. Контроль за трансфертным ценообразованием в целях налогообложения

Статья 40 Налогового кодекса РФ регламентирует процедуру осуществления налоговым органом контроля цены сделки для целей налогообложения. Сегодня применение норм этой статьи вызывает много вопросов, как со стороны налогоплательщиков, так и со стороны правоприменяющих государственных органов. В статье освещены наиболее вероятные перспективы совершенствования подходов к контролю за трансфертным ценообразованием.

В соответствии с концептуальным подходом, определенным Основными направлениями налоговой политики на 2008–2010гг., Министерство финансов РФ разработало и представило в Правительство РФ законопроект, который предусматривает внесение в Налоговый кодекс изменений, направленных на совершенствование правового регулирования общественных отношений в сфере налогового контроля за правильностью исчисления и полнотой уплаты налогов.

Данный законопроект направлен на предотвращение тех способов минимизации налогов, в основе которых лежит использование в сделке цены, отклоняющейся от цены, которая была бы применена независимыми лицами, не связанными отношениями участия в капитале, общего контроля либо иными отношениями, позволяющими оказывать влияние на экономические результаты и (или) условия и результаты сделок.

Основной целью законопроекта является упорядочение и повышение эффективности налогового контроля за правильностью исчисления и полнотой уплаты налогов при применении трансфертного ценообразования, уточнение перечня взаимозависимых лиц и совершенствование основ определения соответствия цен, примененных в контролируемых сделках, регулируемым или рыночным ценам для целей налогообложения [23].

Принимая во внимание самостоятельность, значимость и объемность предмета правового регулирования, предлагается признать утратившими силу ст. 20 и 40 Налогового кодекса и одновременно дополнить ч.1 разделом, регулирующим соответствующие правоотношения и определяющим для целей налогообложения общие положения о взаимозависимых лицах и контролируемых сделках, а также о признании соответствия цен, примененных в контролируемых сделках, регулируемым или рыночным ценам. В состав названного раздела предполагается включить шесть глав, которыми определяются:

1) взаимозависимые лица, а также порядок определения доли участия одной организации в другой организации или физического лица в организации;

2) общие положения о ценах, а также перечень источников информации, используемой при определении соответствия цены контролируемой сделки регулируемым или рыночным ценам;

3) методы, применяемые при определении соответствия цены контролируемой сделки рыночным ценам;

4) перечень контролируемых сделок, а также порядок обоснования цен и декларирования в налоговые органы о совершенных налогоплательщиком контролируемых сделках;

5) порядок взимания налогов исходя из оценки результатов контролируемых сделок на основе регулируемых или рыночных цен;

6) общие положения о заключаемых между налоговыми органами и налогоплательщиками соглашениях о ценообразовании.

Законопроектом предусмотрено внесение в Налоговый кодекс изменений в части полномочий налоговых органов по осуществлению контроля за полнотой исчисления и уплаты налогов с учетом фактора ценообразования и распространение на исчерпывающий перечень контролируемых сделок:

1) сделок, стороной которых является налогоплательщик, состоящий на налоговом учете в субъекте РФ, где установлена пониженная ставка налога на прибыль организаций;

2) некоторых внешнеторговых сделок, предметом которых являются товары мировой биржевой торговли, входящие в состав следующих товарных групп: нефть и нефтепродукты, черные металлы, цветные металлы, драгоценные металлы, драгоценные камни (по перечню таких товаров, утверждаемому Минэкономразвития России);

3) сделок с резидентами юрисдикций с пониженным налогообложением и иностранных государств (территорий, находящихся под юрисдикцией иностранных государств), не предоставляющих Российской Федерации информации о налогоплательщиках, которые зарегистрированы в этих государствах (на этих территориях), и/или об уплате налогов и сборов (по перечню иностранных государств и территорий, утверждаемому Минфином России) [21].

Законопроект уточняет определение рыночной цены при сохранении действующего принципа, согласно которому для целей налогообложения принимается цена, примененная сторонами сделки, если иное не предусмотрено Налоговым кодексом. Пока не доказано обратное, считается, что эта цена соответствует рыночной.

Рыночной ценой для целей налогообложения предлагается признать цену, которая находится в пределах установленного Налоговым кодексом интервала цен по сделкам с идентичными (а при их отсутствии - однородными) товарами (работами, услугами), которые совершены в сопоставимых экономических (коммерческих) условиях лицами, не являющимися взаимозависимыми. При выявлении интервала рыночных цен учитывается особенность используемого метода определения соответствия цены сделки рыночным ценам. Цена, примененная в конкретной контролируемой сделке, не должна учитываться при формировании такого интервала.

Выбор и использование методов определения соответствия цены сделки рыночным ценам являются одними из наиболее сложных пунктов в практике применения налогового законодательства и противодействия трансфертному ценообразованию, влекущему минимизацию налогов. Требуется уточнить правила, в соответствии с которыми из множества цен сделок выбираются значения рыночных цен, используемых налоговыми органами при принятии решений о доначислении налога. Налоговый орган вправе принять такое решение в случае, если фактическая цена сделки не соответствует расчетному интервалу, составляющему две центральных квартили интервала рыночных цен. Таким образом, предлагается исключить случайные экстремальные точки, которые по каким-либо причинам были учтены при оценке данного интервала.

Предлагаемая конструкция позволит повысить эффективность налогового контроля, а также оптимизировать издержки как налогоплательщиков по исполнению законодательства, так и налоговых органов.

В законопроекте перечень методов определения соответствия цены сделки рыночным ценам дополняется методом цены реализации продукта переработки (вторичного продукта), методом сопоставимой рентабельности и методом распределения прибыли; кроме того, уточняется содержание используемых в настоящее время методов определения рыночной цены.

Для целей налогообложения может быть использован любой (за некоторым исключением) метод, который с учетом фактических обстоятельств и условий контролируемой сделки позволит наиболее обоснованно определить соответствие цены сделки рыночным ценам. При этом метод сопоставимых рыночных цен признается приоритетным. Состав, описание и предусмотренный законопроектом порядок использования методов определения соответствия цен сделок рыночным ценам в целом согласуются с международными правилами.

Кроме того, предусматривается разработка и утверждение Минфином России методических указаний о порядке определения соответствия цены сделки рыночным ценам для целей налогообложения [23].

Законопроект расширяет перечень источников информации, используемой для определения соответствия цены сделки рыночным ценам, в частности за счет включения:

1) сведений о биржевых ценах и котировках мировых бирж– для товаров, являющихся предметом мировой биржевой торговли;

2) таможенной статистики внешней торговли Российской Федерации, публикуемой ФТС России;

3) данных о ценах (пределах колебаний цен) и биржевых котировках, содержащихся в официальных источниках информации уполномоченных органов государственной власти и органов местного самоуправления в соответствии с законодательством Российской Федерации, субъектов РФ и муниципальными правовыми актами;

4) информации о ценах (пределах колебаний цен), биржевых котировках по совершенным сделкам, содержащихся в опубликованных и/или общедоступных изданиях и информационных системах;

5) сведений о рыночной стоимости объектов оценки, которая установлена в соответствии с законодательством, регулирующим оценочную деятельность в Российской Федерации [18].

В законопроекте установлен перечень документов и сведений, которые налогоплательщики представляют налоговым органам и которые обосновывают соответствие цен, применяемых в контролируемых сделках, рыночным. Сведения, указанные в таком перечне, соответствуют информации, используемой в международной практике.

Если налогоплательщик совершает несколько однотипных сделок, документы должны считаться подготовленными при условии содержания данных в отношении всех однотипных сделок, а не каждой из них. При этом главной задачей является обоснование цены сделки в соответствии с предлагаемым алгоритмом определения рыночной цены, на основе установленного Налоговым кодексом метода. Указанным алгоритмом обоснования рыночной цены сделки фактически будут пользоваться как налогоплательщики, так и налоговые органы.

В случаях доначисления налогов нецелесообразно привлечение к предусмотренной Налоговым кодексом ответственности за совершение налоговых правонарушений налогоплательщиков, которые представили документы, обосновывающие рыночный характер фактических цен сделок с взаимозависимыми лицами.

Законопроектом вводится обязанность налогоплательщика представлять в налоговые органы сведения о совершенных в налоговом периоде контролируемых сделках, если сумма доходов или расходов от всех контролируемых сделок, заключенных в течение календарного года с одним лицом (несколькими лицами, являющимися сторонами контролируемой сделки), превышает 100 млн. руб. Предполагается, что такая информация должна указываться в приложениях к налоговым декларациям по налогу на прибыль организаций, налогу на доходы физических лиц, а также к налоговым декларациям, подлежащим представлению в налоговые органы при применении специальных налоговых режимов.

Описанный порядок будет способствовать формализации данных о событиях и операциях, которые являются предметом контроля за применением трансфертного ценообразования в целях минимизации налогов, а также улучшению финансовой дисциплины.

В законопроекте предусматривается возможность заключения между налогоплательщиками и налоговыми органами предварительных соглашений о ценообразовании для целей налогообложения. Институт соглашений о ценообразовании широко используется в международной практике и позволяет взаимосвязанным лицам до совершения контролируемых сделок подписать с налоговыми органами соглашения, в которых фиксируются методы определения соответствия цен сделок рыночным ценам. Выполнение условий такого соглашения и применение предусмотренной им цены в контролируемой сделке не должно повлечь дополнительных оценок налоговыми органами результатов этой сделки и доначисления налогов по ней [23].

Учитывая международную практику подготовки и заключения таких соглашений на платной основе, за рассмотрение заявления налогоплательщика о заключении соглашения о ценообразовании устанавливается государственная пошлина. Вместе с тем внедрение соглашений о ценообразовании необходимо лишь по мере накопления налогоплательщиками, налоговыми и судебными органами опыта применения новых положений Налогового кодекса о трансфертном ценообразовании, а также при условии подготовки работников налоговых органов соответствующей специализации.

Законопроектом устанавливается ответственность за неправомерное непредставление сведений налогоплательщиком в установленный срок или представление недостоверных сведений о контролируемых сделках, совершенных в налоговом периоде с одним лицом (несколькими лицами, являющимися сторонами контролируемой сделки). Предлагается также ввести санкции за нарушение налогоплательщиком условий соглашения о ценообразовании, повлекшее несоблюдение установленного Налоговым кодексом порядка применения цен для целей налогообложения [21].

5. Международные методы трансфертного ценообразования

Российское налоговое законодательство не содержит норм, предписывающих, какую цену использовать для целей налогообложения в случаях, когда цена сделки подпадает под налоговый контроль. Налогоплательщик в принципе может реализовать товар по удобной для него цене. Налоговый кодекс не обязывает его использовать рыночную или какую-либо другую цену. Пересчитывать же для целей налогообложения "неправильную" цену по сделке - это прерогатива налоговых органов.

В странах - участницах Организации экономического сотрудничества и развития (ОЭСР), а также в некоторых других государствах действует иной порядок. Там законодатель обязал налогоплательщиков составлять специальный расчет цены по сделкам, которые могут подпасть под налоговый контроль. На первый взгляд, кажется, что это только усложняет ситуацию. Однако практика говорит об обратном. Как правило, все возникающие разногласия между налогоплательщиком и налоговым органом по вопросу цены по контролируемым сделкам разрешаются путем переговоров. Арбитражные суды этих стран рассматривают лишь единичные споры по этому поводу [17,25].

Основная концепция рекомендаций ОЭСР относительно трансфертного ценообразования состоит в том, что цены в контролируемых сделках между взаимозависимыми лицами должны устанавливаться по принципу "вытянутой руки". Однако на практике достичь этого иногда бывает не просто.

В основном трудности связаны с самим понятием "вытянутой руки". В теории цены, образованные в соответствии с этим принципом, - это цены, которые являются результатом переговоров между двумя невзаимозависимыми сторонами. В реальности же цены, достигнутые в результате переговоров, испытывают влияние различных факторов, которое не всегда поддается измерению.

Например, два покупателя приобретают два идентичных автомобиля в один и тот же день у одного и того же дилера. Один из них платит полную цену в 10 000 долларов, тогда как другому удается снизить цену, сославшись на условия другого дилера, или благодаря членству в клубе покупателей, или более умелому ведению переговоров. И хотя обе цены различаются между собой, они - результат переговоров в соответствии с принципом "вытянутой руки" между невзаимозависимыми сторонами.

Из приведенного примера видно, что вряд ли можно однозначно определить цены в соответствии с принципом "вытянутой руки". Для решения подобных ситуаций существуют различные методы трансфертного ценообразования, которые можно использовать при установлении цен между взаимозависимыми компаниями [17,28].

Согласно Руководству ОЭСР по трансфертному ценообразованию 1995 года все методы можно разделить на две группы:

1)методы, основанные на анализе сделки;

2)методы, основанные на анализе прибыли.

Здесь стоит обратить внимание на такой важный момент. Большинство иностранных государств, учитывая рекомендации ОЭСР, отказались от строго установленной иерархии приоритетности использования различных методов. Например, в разделе 482 Кодекса внутренних доходов США прямо закреплен принцип гибкого подхода к выбору метода. Такая позиция объясняется тем, что трансфертному ценообразованию присуща неопределенность в отношении выбора наиболее точного метода расчета цены. Это связано с большим многообразием фактических данных, отличающих каждую операцию с трансфертными ценами. Такая неопределенность может быть снижена благодаря выбору метода ценообразования, который с высокой степенью вероятности даст надежные результаты.

С учетом этого в нормативных инструкциях законодательства США дается объяснение правила наилучшего метода. Наилучшим методом установления трансфертной цены считается метод, который обеспечивает наиболее точное определение результата в соответствии с принципом "вытянутой руки". Налогоплательщик, равно как и налоговый орган, вправе использовать тот метод, который, по их мнению, лучше подходит для конкретной ситуации [22].

Международный опыт, нашедший свое отражение в Методических рекомендациях ОЭСР по трансфертному ценообразованию, принимает за основу три метода, основанных на анализе сделки:

1)метод сопоставимой неконтролируемой цены;

2)метод цены последующей реализации;

3)метод "издержки плюс".

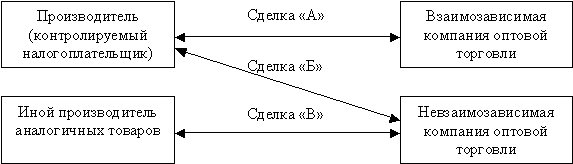

Ключевую роль во всех этих методах играют так называемые сопоставимые сделки по принципу "вытянутой руки". Их можно объединить в две группы: внутренние и внешние (см. схему).

Схема. Внутренние и внешние сопоставимые сделки

Сделка "А" - это контролируемая сделка налогоплательщика. Если выявлена его сделка с невзаимозависимой компанией (сделка "Б"), которая является сопоставимой по отношению к сделке "А", тогда эта сделка является внутренней сопоставимой сделкой. Сделки, сопоставимые со сделкой между рассматриваемыми компаниями, в которых не участвует налогоплательщик (сделка "В"), называются внешними сопоставимыми сделками.

Суть метода сопоставимой неконтролируемой цены этого метода заключается в том, что цена товаров по контролируемой сделке сравнивается с ценой аналогичных товаров по сопоставимым сделкам (как внутренним, так и внешним). Применить его на практике не так просто, как может показаться на первый взгляд.

Дело в том, что метод сопоставимой неконтролируемой цены нельзя применять автоматически, без оценки схожести экономических обстоятельств, в которых осуществляется контролируемая и неконтролируемая сделка. Такая оценка производится с учетом факторов сопоставимости, которые определены в Методических рекомендациях ОЭСР по трансфертному ценообразованию. В частности, анализируются:

-характеристика имущества или услуг (форма сделки, тип имущества, срок действия и уровень защиты и т. д.);

-договорные условия, определяющие распределение рисков и выгод между сторонами;

-экономические обстоятельства, определяющие сделку (географическое местоположение, размер рынков, уровень конкуренции на рынках, характер и сфера применения государственного регулирования рынка, дата и срок действия сделки и др.);

-стратегия хозяйственного развития. Этот критерий учитывает такие аспекты, как разработка новых видов продукции, уровень диверсификации и устранение риска [15,41].

С учетом выявленных различий между контролируемой и потенциально сопоставимой сделкой скорректированная цена последней может быть принята в качестве искомой цены по контролируемой сделке.

Метод цены последующей реализации заключается в том, что используется цена, по которой товар, приобретенный у взаимозависимого поставщика, перепродается невзаимозависимому покупателю. Цена перепродажи товара уменьшается на величину валовой маржи при перепродаже.

Для получения величины маржи используются данные по сопоставимым сделкам. Остаток от вычитания маржи после соответствующих корректировок на другие затраты, связанные с приобретением товара (например, расходы на уплату таможенных пошлин), может считаться стоимостью товара на открытом рынке при соблюдении нормальных коммерческих условий.

Метод цены последующей реализации используется вместо метода сопоставимой неконтролируемой цены, если отсутствуют необходимые данные по сопоставимым сделкам. Он может применяться и тогда, когда различия между контролируемой и сопоставимыми сделками оказывают несомненное влияние на их цены и это влияние сложно измерить.

Метод "издержки плюс" (иногда его еще называют затратным) основан на определении затрат поставщика товаров в контролируемой сделке. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и реализацию товаров, затраты на транспортировку, хранение, страхование и т. д.

Чтобы получить цену реализации, к себестоимости товара прибавляется надбавка. Надбавкой является коэффициент рентабельности, то есть норма прибыли, обычная для данной сферы деятельности.

Рассмотренные выше методы являются базовыми. Но законодательство стран - членов ОЭСР не исключает возможности использования других методов. Они основаны на анализе прибыли. Однако нередко действует оговорка, разрешающая прибегать к этим методам, если применение стандартных методов не дает нужных результатов. Основной причиной в данном случае, как правило, служит то, что для применения стандартных методов недостаточно исходных данных.

Методы анализа прибыли основаны на изучении прибыли, которая возникает в результате конкретных контролируемых сделок. Руководство ОЭСР называет два таких метода:

1)метод распределения прибыли;

2)метод чистой прибыли.

Суть метода распределения прибыли в следующем. Сначала определяется прибыль, которую взаимосвязанные компании получают от совместных сделок и которая должна быть поделена между ними. Затем эта суммарная прибыль делится между ними на экономической основе в зависимости от степени их участия в образовании прибыли. Вклад каждого предприятия определяется на основе функционального анализа, а также с учетом факторов внешнего рынка [17,36].

Функциональный анализ - это анализ функций (с учетом используемых активов и допущенных рисков), осуществляемых каждым предприятием. К критериям внешнего рынка можно отнести, в частности, распределение прибыли в процентном отношении или норму прибыли среди независимых предприятий, имеющих сопоставимые функции.

Метод чистой прибыли (иногда его называют метод чистой маржи) основан на определении чистой маржи относительно какой-либо базы (например, по отношению к затратам, активам), которую получает налогоплательщик от контролируемой сделки. Этот метод во многом похож на затратный. Но в данном случае прибыль рассматривается после вычета как перемененных, так и постоянных расходов (при затратном методе прибыль рассматривается до вычета постоянных расходов).

6. Проблемы трансфертного ценообразования в России.

Проблема внедрения трансфертного ценообразования в России тесно связана с отсутствием фактической технологической базы, позволяющей производить быстрый и качественный обмен необходимой в ходе формирования трансфертных цен обмен информацией. Поэтому первыми в нашей стране трансфертную систему стали применять те компании, которые, проведя внедрение современных информационных систем поддержки деятельности, стали использовать модели, заложенные в основу этих комплексов.

Наиболее распространены сегодня в нашей стране системы концернов SAP и Baan , а в последнее время активно завоевывают наш рынок продукты компании Navision . Эти компании имеют свои информационно-сервисные центры, где потенциальные клиенты могут познакомиться с их программным обеспечением и прослушать курсы по интересующим их вопросам. Продукты этих компаний хорошо адаптированы под российские условия. Методы расчета трансфертных цен включены в структуру их финансовых модулей, что делает доступным переход на систему внутреннего учета российскими предприятиями.

Система трансфертного ценообразования (как и качественная информационная поддержка) действительно необходима, прежде всего, крупным промышленным предприятиям, компаниям, занимающимся массовыми оптовыми поставками и компаниям, работающим в добывающих отраслях. К тому же только крупные компании могут себе позволить связанные с переходом на новый способ управления затраты. Наиболее показателен этот процесс в автомобилестроении, строительной промышленности, нефтегазовой и фармацевтической отраслях [20].

Причем, во многих отраслях проблема формирования трансфертной цены жестко связана с проблемой налогообложения. Так, в нефтедобывающей отрасли наиболее остро ставится вопрос о степени обложения налогом доходов от добычи нефти и доле рентных доходов, которые остаются в распоряжении предприятий. Механизм трансфертного ценообразования предполагает, что покупка нефти у дочерних нефтедобывающих предприятий происходит по трансфертной цене, при этом часть нефти (30-40%) реализуется на экспорт, оставшаяся часть перерабатывает на давальческой основе на российских предприятиях. Трансфертная цена, как правило, устанавливается исходя из целей минимизации налогообложения на уровне, не ниже текущих затрат предприятия. Обычно, при этом стремятся также учитывать и сокращение издержек в нефтедобыче, что реализуется за счет установления центрам ответственности плановых ориентиров по динамике закупочных цен и разработки соответствующих планов сокращения издержек. В результате, цена нефти, с которой начисляются налоги (роялти, отчисления на ВМСБ, налог на пользователей автодорог, налог на прибыль) оказывается ниже рыночной и существенно ниже экспортной цены. Именно здесь находится корень конфликтов, связанных с несоответствием "рыночной" цены на нефть и трансфертной.

Дело в том, что независимые продажи нефти носят маргинальный характер и, по оценкам, составляют менее 2% от общего объема добываемой нефти. В условиях повышенного спроса на нефть и нефтепродукты со стороны как внешнего, так и внутреннего рынка, нефть стала дефицитным товаром, и сформировался четко выраженный рынок продавцов. Соответственно, цена независимых продаж установилась на уровне, значительно превышающем "справедливую" цену нефти [19].

"Справедливую" рыночную цену предлагают определять исходя из стоимости корзины нефтепродуктов (на нефтепродукты, в отличие от нефти, возможно с некоторой степенью приближения определить рыночные цены) за вычетом стоимости переработки и транспорта нефти. Но что такое "справедливые" цены в отсутствие рыночных котировок? И если возможна такая постановка вопроса, то, как совместить объективно разные представления о справедливости у различных субъектов хозяйствования? Ведь справедливостью для государства представляется зафиксировать некий базовый уровень цен на нефть, а все что сверх этого уровня отбирать в виде налогов.

Наша экономика еще не готова к восприятию мировых цен – слишком неконкурентной она оказывается. Определенный протекционизм России просто необходим и против этого не возражают даже самые либеральные экономисты. Кроме того, в настоящее время трансфертные цены, используемые большинством компаний практически совпадают с расчетными "бензиновыми". И это совпадение указывает на реальное положение дел с ценой.

Решение конфликтных ситуаций в сфере согласование цен - это особая проблема российского трансфертного ценообразования. Аналогичные ситуации возникают и в других добывающих и некоторых производственных отраслях. Многие отрасли вообще отказываются от системы трансфертных цен, чтобы избежать возможных проблем. Так по статистике только 19% крупных российских компаний используют систему трансфертных расчетов, еще 21% находится в процессе становления, а остальные не используют ее совсем.

Не менее остро стоит проблема трансфертного ценообразования и на российском фармацевтическом рынке. Крупные фармацевтические компании, занимающиеся оптовыми поставками лекарственных препаратов, сталкиваются с проблемой согласования трансфертных цен при взаимодействии с таможенными службами (в процессе закупки импортных медикаментов) и транспортными службами (в процессе поставок медикаментов). Для решения этой проблемы компании вынуждены объединять в единый трансфертный процесс отделы закупок и продаж с таможенным и транспортным отделами, объединяя в единое информационное пространство, внутри которого формируются внутренние цены на фармацевтическую продукцию. При вовлечении в эту систему поставщиков и клиентов возникает цельная трансфертная структура, позволяющая реализовывать эффективную систему расчетов [23].

Повсеместная практика трансфертного ценообразования в России - это пока еще фантастика. Современное состояние трансфертной системы, наносит инвестиционному климату России несравнимый ни с чем, кроме политической нестабильности, урон. Решение же этой проблемы может существенно поднять российский приоритет на мировом рынке.

Заключение

Решение конфликтных ситуаций в сфере согласования цен – это особая проблема российского трансфертного ценообразования. Аналогичные ситуации возникают и в других добывающих и некоторых производственных отраслях. Многие отрасли вообще отказываются от системы трансфертных цен, чтобы избежать возможных проблем. Так по статистике только 19% крупных российских компаний используют систему трансфертных расчетов, еще 21% находится в процессе становления, а остальные не используют ее совсем.

В заключении хочется сказать, что трансфертное ценообразование в рыночной экономике характерно для децентрализованной структуры управления предприятием, когда отдельным структурным подразделениям организации (центрам ответственности) делегированы определенная хозяйственная и финансовая самостоятельность.

Трансфертное ценообразование предполагает четкое фиксирование факта приемки-передачи между центрами ответственности изделия (услуги), что невозможно без организованной системы сегментарного учета и отчетности. В его основе лежит принцип, согласно которому оптимальными являются те трансфертные цены, которые обеспечивают организации максимально возможный маржинальный доход. По трансфертным ценам составляется сегментарная отчетность организации. Поэтому установленная трансфертная цена будет справедливой в том случае, если обеспечит возможность объективной оценки эффективности функционирования каждого центра ответственности организации.

Список литературы

1. Егерев И.А. "Стоимость бизнеса, искусство управления" М. "Дело": 2003г.

2. Бушуев С.А., Гребеник В.В. "Экономическая теория. Международная академия оценки и консалтинга" - М.: 2005г.

3. Виссема Х. "Менеджмент в подразделениях фирмы. Предпринимательство и координация в децентрализованной компании" - М.: 2003г.

4. Герасименко В.В. "Ценовая политика фирмы" - М. "Финстантинформ" 2000г.

5. Карпова Т.П. "Основы управленческого учета" Учебное пособие М.: ИНФРА-М, 2003г.

6. Касьянова Г.Ю., Колесников С.Н. "Управленческий учет по формуле "три в одном": Учебник. М.: Издательско-консультационная компания "Статус-Кво97", 2004г.

7. Палий В., Вандер Вил Р. "Управленческий учет: Пособие" - М: ИНФРА-М, 2003г.

8. Савицкая Г.В. "Анализ хозяйственной деятельности предприятия: Учебное пособие" Минск: Новое знание, 2004г.

9. Ткач В.И., Ткач М.В. "Управленческий учет: международный опыт: Учебник" М.: Финансы и статистика, 2002г.

10. Хорнгрен Ч.Т., Фостер Дж. "Бухгалтерский учет: управленческий аспект" М.: Финансы и статистика, 2002г.

11. Ценообразование. Под ред. проф. И.К. Салимжанова. "Учебное пособие" М.: Финстантинформ 2006г.

12. Чубаков Г.Н. "Стратегия ценообразования в маркетинговой политики предприятия" М.: Инерра - М. 2003г.

13. Шеремет А.Д. "Управленческий учет: Пособие" - М: ИД ФБК ПРЕСС 2003г.

14. Яковлева Н.С. "Управление компанией: Учебное пособие" М.: ИНФРА-М. 2004г.

15. Заикин А.А., "Философия трансфертного ценообразования" // Сибирская финансовая школа, №2, 2006г.

16. Мишин Ю.А. "Система управленческого учета на современном предприятии" // Менеджмент в России и за рубежом, №3, 2001г.

17. Щиборщ К.В. "Учет по центрам ответственности как основа системы материального стимулирования на предприятии" // Менеджмент в России и за рубежом №6, 2004г.

18. www.klerk.ru

19. www.ippnou.ru

20. www.roche-duffay.ru

21. www.financial-lawyer.ru

22. www.gaap.ru

23. www.business-magazine.ru

© 2009 База Рефератов