Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Анализ инвестиционной привлекательности предприятия

Курсовая работа: Анализ инвестиционной привлекательности предприятия

Федеральное агентство по образованию Российской Федерации

Филиал ГОУ ВПО «Санкт-Петербургского государственного инженерно-экономического университета» в г. Вологде

Кафедра экономики и управления

КУРСОВАЯ РАБОТА

по дисциплине: «Инвестиции»

на тему:

«Анализ инвестиционной привлекательности предприятия»

Содержание

Введение

1. Теоретические аспекты анализа инвестиционной привлекательности предприятия

1.1 Понятие инвестиционной привлекательности и факторы, ее определяющие

1.2 Методические подходы к анализу инвестиционной привлекательности предприятия

1.3 Алгоритм осуществления мониторинга инвестиционной привлекательности предприятия

2. Экономическая характеристика предприятия (на примере ОАО «ЛУКОЙЛ»)

2.1 Общая характеристика предприятия

2.2 Анализ ликвидности и платежеспособности

2.3 Анализ финансовой устойчивости

2.4 Анализ деловой активности

3. Анализ инвестиционной привлекательности на предприятии (на примере ОАО «ЛУКОЙЛ»)

4. Пути повышения инвестиционной привлекательности предприятия

Заключение

Список литературы

Приложение

Введение

Оценка инвестиционной привлекательности предприятия играет для хозяйствующего субъекта большую роль, так как потенциальные инвесторы уделяют внимание данной характеристике предприятия немалую роль, изучая при этом показатели финансово-хозяйственной деятельности как минимум за 3-5 лет. Также для правильной оценки инвестиционной привлекательности инвесторы оценивают предприятие как часть отрасли, а не как отдельный хозяйствующий субъект в окружающей среде, сравнивая исследуемое предприятие с другими предприятиями в этой же отрасли.

Активность деятельности инвесторов во многом зависит от степени устойчивости финансового состояния и экономической состоятельности предприятий, в которые они готовы направить инвестиции. Именно эти параметры главным образом и характеризуют инвестиционную привлекательность предприятия. Между тем в настоящее время методологические вопросы оценки и анализа инвестиционной привлекательности не достаточно разработаны и требуют дальнейшего развития.

Практически любое направление бизнеса в наше время характеризуется высоким уровнем конкуренции. Для сохранения своих позиций и достижения лидерства компании вынуждены постоянно развиваться, осваивать новые технологии, расширять сферы деятельности. В подобных условиях периодически наступает момент, когда руководство организации понимает, что дальнейшее развитие невозможно без притока инвестиций. Привлечение инвестиций дает компании конкурентные преимущества и зачастую является мощнейшим средством роста. Основной и наиболее общей целью привлечения инвестиций является повышение эффективности деятельности предприятия, то есть результатом любого выбранного способа вложения инвестиционных средств при грамотном управлении должен являться рост стоимости компании и других показателей ее деятельности.

Инвестиционная привлекательность важна для инвесторов, так как анализ предприятия и его инвестиционной привлекательности позволяет свести риск неправильного вложения средств к минимуму.

Целью данной работы является анализ инвестиционной привлекательности конкретного предприятия на основе определенных показателей.

Цель исследования позволила сформулировать задачи, которые решались в данной работе:

1. раскрыть понятие инвестиционной привлекательности;

2. определить факторы, оказывающие влияние на инвестиционную привлекательность;

3. привести алгоритм осуществления мониторинга инвестиционной привлекательности предприятия;

4. проанализировать финансово-хозяйственную деятельность предприятия на примере ОАО «ЛУКОЙЛ»;

5. провести анализ инвестиционной привлекательности предприятия на примере ОАО «ЛУКОЙЛ»;

6. разработать пути повышения инвестиционной привлекательности на предприятии.

Данная работа состоит из введения, четырех глав, заключения, списка литературы и приложения.

При написании курсовой работы были использованы следующие методы научного исследования: сравнительный метод; изучение соответствующей литературы, статей; аналитический метод.

Информационной базой послужили учебная литература по данной теме, периодические издания экономических журналов, информационные сайты. Для выполнения аналитической части работы были взяты сведения и финансовая отчетность ОАО «ЛУКОЙЛ».

1. Теоретические аспекты анализа инвестиционной привлекательности предприятия

1.1 Понятие инвестиционной привлекательности и факторы, ее определяющие

В экономической литературе существует достаточное количество трудов различных ученых, посвященных проблемам определения и понимания «инвестиционной привлекательности» предприятия.

В этих работах нет единого мнения относительно определения и оценки инвестиционной привлекательности предприятия. Мнения отечественных авторов по этой теме несколько отличаются, но в то же существенно дополняют друг друга.

Изучив существующие подходы к сущности инвестиционной привлекательности предприятия, можно систематизировать и объединить существующие трактовки в четыре группы по следующим признакам:

1) инвестиционная привлекательность как условие развития предприятия;

Инвестиционная привлекательность предприятия – состояние его хозяйственного развития, при котором с высокой долей вероятности в приемлемые для инвестора сроки инвестиции могут дать удовлетворительный уровень прибыльности или может быть достигнут другой положительный эффект.

2) инвестиционная привлекательность как условие инвестирования;

Инвестиционная привлекательность – это совокупность различных объективных признаков, свойств, средств, возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции в основной капитал.

3) инвестиционная привлекательность как совокупность показателей;

инвестиционная привлекательность предприятия – совокупность экономических и финансовых показателей предприятия, определяющих возможность получения максимальной прибыли в результате вложения капитала при минимальном риске вложения средств.

4) инвестиционная привлекательность как показатель эффективности инвестиций [11, с. 35].

Эффективность инвестиций определяет инвестиционную привлекательность, а инвестиционная привлекательность – инвестиционную деятельность. Чем выше эффективность инвестиций, тем выше уровень инвестиционной привлекательности и масштабнее инвестиционная деятельность, и наоборот.

Таким образом, обобщив предложенную выше классификацию, можно сформулировать наиболее общее определение инвестиционной привлекательности предприятия - это система экономических отношений между субъектами хозяйствования по поводу эффективного развития бизнеса и поддержания его конкурентоспособности [10, с. 3].

С позиций инвесторов, инвестиционная привлекательность предприятия – это система количественных и качественных факторов, характеризующих платежеспособный спрос предприятия на инвестиции.

Спрос на инвестиции (в совокупности с предложением, уровнем цен и степенью конкуренции) определяет конъюнктуру инвестиционного рынка.

Для того чтобы получить надежную информацию для разработки стратегии инвестирования, необходим системный подход к изучению конъюнктуры рынка, начиная с макроуровня (от инвестиционного климата государства) и заканчивая микроуровнем (оценкой инвестиционной привлекательности отдельного инвестиционного проекта). Данная последовательность позволяет инвесторам решить проблему выбора именно таких предприятий, которые имеют лучшие перспективы развития в случае реализации предлагаемого инвестиционного проекта и могут обеспечить инвестору планируемую прибыль на вложенный капитал с имеющихся рисков. Одновременно инвестором рассматривается принадлежность предприятия к отрасли (развивающиеся или депрессивные отрасли) и его территориальное расположение (регион, федеральный округ). Отрасли и территории, в свою очередь, имеют собственные уровни инвестиционной привлекательности, которые включают в себя инвестиционную привлекательность предприятий.

Таким образом, каждый объект инвестиционного рынка обладает собственной инвестиционной привлекательностью и одновременно находится в «инвестиционном поле» всех объектов инвестиционного рынка. Инвестиционная привлекательность предприятия кроме своего «инвестиционного поля» испытывает инвестиционного воздействие отрасли, региона и государства. В свою очередь, совокупность предприятий образует отрасль, которая влияет на инвестиционную привлекательность целого региона, а из привлекательности регионов складывается привлекательность государства. Все изменения, происходящие в системах более высокого уровня (политическая нестабильность, перемены в налоговом законодательстве и другие) непосредственно отражаются на инвестиционной привлекательности предприятия [2, с. 78].

Инвестиционная привлекательность зависит как от внешних факторов, характеризующих уровень развития отрасли и региона расположения рассматриваемого предприятия, так и от внутренних факторов – деятельности внутри предприятия.

Принимая решение о размещении средств, инвестору предстоит оценить множество факторов, определяющих эффективность будущих инвестиций. Учитывая диапазон вариантов сочетания различных значений этих факторов, инвестору приходится оценивать совокупное влияние и результаты взаимодействия этих факторов, то есть оценивать инвестиционную привлекательность социально-экономической системы и на ее основе принимать решение о вложении средств.

Поэтому возникает необходимость количественной идентификации состояния инвестиционной привлекательности, при чем следует учесть, что для принятия инвестиционных решений показатель, характеризующий состояние инвестиционной привлекательности предприятия, должен иметь экономический смысл и быть сопоставимым с ценой капитала инвестора. Следовательно, можно сформулировать требования, предъявляемые к методике определения показателя инвестиционной привлекательности:

-показатель инвестиционной привлекательности должен учитывать все значимые для инвестора факторы внешней среды;

-показатель должен отражать ожидаемую доходность вложенных средств;

-показатель должен быть сопоставим с ценой капитала инвестора.

Построенная с учетом этих требований методика оценки инвестиционной привлекательности предприятий позволит обеспечить инвесторам качественный и обоснованный выбор объекта вложения капитала, контролировать эффективность инвестиций и корректировать процесс реализации инвестиционных проектов и программ в случае неблагоприятной ситуации [6, с. 101].

Инвестиционный потенциал предприятий России характеризуется удовлетворительным уровнем развития производственного потенциала, в частности, ростом материально-технической базы предприятий; ростом объема промышленной продукции и ростом спроса на продукцию российских предприятий; ростом активности предприятий на рынке ценных бумаг и непосредственно повышением стоимости российских акций; снижением эффективности управления деятельностью предприятия, что отражается в значениях показателей, характеризующих финансовое состояние предприятий; достаточным объемом и квалификацией рабочей силы; неравномерностью развития предприятий различных отраслей промышленности. Активность российских инвесторов снижается, в то время как интерес иностранных инвесторов к промышленным предприятиям экономики России увеличивается [8, с. 174].

Одним из главных факторов инвестиционной привлекательности предприятия являются инвестиционные риски.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (недополученная прибыль) в результате неосуществления какого-либо мероприятия.

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

Существует множество классификаций факторов, определяющих инвестиционную привлекательность. Их можно разделить на:

· производственно-технологические;

· ресурсные;

· институциональные;

· нормативно-правовые;

· инфраструктурные;

· экспортный потенциал;

· деловая репутация и другие.

Каждый их вышеперечисленных факторов может быть охарактеризован различными показателями, которые зачастую имеют одну и ту же экономическую природу [9, с. 153].

Другие факторы, определяющие инвестиционную привлекательность предприятия классифицируются на:

· формальные (рассчитываются на основании данных финансовой отчетности);

· неформальные (компетентность руководства, коммерческая репутация) [10, с. 4].

Инвестиционная привлекательность с точки зрения отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования.

1.2 Методические подходы к анализу инвестиционной привлекательности предприятия

В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки финансово-хозяйственной деятельности и конкурентоспособности предприятия. Второй подход использует понятие инвестиционного потенциала, инвестиционного риска и методы оценки инвестиционных проектов. Третий основывается на оценке стоимости предприятия. Каждый подход и каждый метод имеют свои достоинства, недостатки и границы применения. Чем больше подходов и методов будет использовано в процессе оценки, тем больше вероятность того, что итоговая величина будет объективным отражением инвестиционной привлекательности предприятия [10, с. 4].

Инвестиционная привлекательность предприятия включается в себя:

- общую характеристику технической базы предприятия;

- номенклатуру продукции;

- производственную мощность;

- место предприятия в отрасли, на рынке, уровень его монопольности;

- характеристику системы управления;

- уставный фонд, собственники предприятия;

- структуру затрат на производство;

- объем прибыли и направления ее использования;

- оценку финансового состояния предприятия [3, с. 96].

Управление любым процессом должно основываться на объективных оценках состояния его протекания. Основная характеристика инвестиционного процесса - состояние инвестиционной привлекательности системы. В связи с этим необходима оценка инвестиционной привлекательности экономических систем. Основные задачи оценки инвестиционной привлекательности экономических систем:

- определение социально-экономического развития системы с позиций инвестиционной проблематики;

- определение влияния инвестиционной привлекательности на приток капиталообразующих инвестиций и социально-экономическое развитие экономической системы;

- разработка мероприятий по регулированию инвестиционной привлекательности экономических систем.

Дополнительные задачи:

- выяснение причин, влияющих на инвестиционную привлекательность экономических систем;

- мониторинг инвестиционной привлекательности [11, с. 87].

Одним из основных факторов инвестиционной привлекательности предприятий является наличие необходимого капитала или инвестиционного ресурса. Структура капитала определяет его цену, однако, она не является необходимым и достаточным условием эффективного функционирования предприятия. Вместе с тем, чем меньше цена капитала, тем привлекательнее предприятие. Цена (стоимость) капитала характеризует ту норму рентабельности (порог рентабельности) или норму прибыли, которую должно обеспечить предприятие, чтобы не снизить свою рыночную стоимость.

Доходность вложенных средств определяется как отношение прибыли или дохода к вложенным средствам. На микроуровне в качестве показателя дохода может быть использован показатель чистой прибыли, остающейся в распоряжении предприятия (формула 1).

Таким образом:

К1 = П / И, (1)

где К1 экономическая составляющая инвестиционной привлекательности предприятия, в долях единицы;

И – объем инвестиций в основной капитал предприятия;

П – объем прибыли за анализируемый период.

В тех случаях, когда информация об инвестициях в основной капитал отсутствует, в качестве экономической составляющей рекомендуются использовать рентабельность основного капитала, поскольку этот показатель отражает эффективность использования средств, вложенных ранее в основной капитал.

Показатель инвестиционной привлекательности объекта инвестиций рассчитывается по формуле 2:

Si = Н / Фi, (2)

где Si – показатель инвестиционной привлекательности (стоимости) i-го объекта;

Фi – ресурсы i-го объекта, участвующего в конкурсе;

Н – значение потребительского заказа.

В данном случае роль ключевого параметра всей системы оценок выполняет потребительский заказ. От того, в какой мере правильно он будет сформирован, зависит степень достоверности рассчитываемых показателей [6, с. 177].

В пределах предприятия привлечение дополнительных технологических, материальных и финансовых ресурсов необходимо для решения конкретной задачи – внедрения новой зарубежной технологии в виде лицензии и «ноу-хау», приобретения нового импортного оборудования, привлечения зарубежного опята управления с целью повышения качества продукции и совершенствования методов выхода на рынок, расширения выпуска тех видов продукции, в которых нуждается рынок, в том числе и мировой. Привлечение материальных ресурсов из-за рубежа требуется и для внедрения собственных технических разработок, использование которых сдерживается из-за отсутствия необходимого оборудования.

Осуществление инвестирования в российские предприятия характеризуется следующими взаимосвязанными условиями: низкой конкурентностью со стороны предприятий получателей инвестиций; высоким уровнем информационной ассиметрии и частыми случаями использования инсайдерской информации; низкой информационной прозрачностью компаний; высоким уровнем конфликтности между инвесторами и менеджментом предприятия; отсутствием механизмов защиты интересов инвесторов от недобросовестных действий менеджеров предприятия.

В таблице 1.1. проведено сравнение некоторых методик, используемых в отечественной и мировой практике [9, с. 234]. Как видно из проведенного сравнения, во многих методиках одним из основных факторов оценки и прогнозирования будущего состояния анализируемой организации выступает оценка ее системы управления. Эта тенденции идет в одном русле с теоретическими исследованиями, которые напрямую увязывают состояние организации с эффективностью ее менеджмента и контроля со стороны акционеров за принятием управленческих решений.

Таблица 1.1.

Сравнительный анализ методик оценки инвестиционной привлекательности предприятия

| Название методики | Стороны деятельности предприятия, анализируемые при помощи количественных показателей | Стороны деятельности предприятия, анализируемые при помощи качественных показателей | Цель проведения анализа |

| Система комплексного экономического анализа МГУ им. М.В. Ломоносова (КЭА) |

Анализ использования производственных средств; Анализ использования материальных ресурсов; Анализ использования труда и заработной платы; Анализ величины и структуры авансированного капитала; Анализ себестоимости продукции; Анализ оборачиваемости производственных средств; Анализ объема, структуры и качества продукции; Анализ прибыли и рентабельности продукции; Анализ рентабельности хозяйственной деятельности; анализ финансового состояния и платежеспособности |

Анализ организационно-технического уровня, социальных, природных, внешнеэкономических условий производства | Оценка эффективности деятельности предприятия |

| Методика Банка Франции |

Оценка деятельности; Оценка кредитного дела; Оценка платежеспособности |

Оценка руководителей | Оценка надежности предприятия как кредитополучателя |

| Методика Бундесбанка |

Оценка рентабельности окупаемости; Оценка ликвидности |

нет | Оценка надежности предприятия как кредитополучателя |

| Методика Банка Англии |

Рыночный риск; Прибыль; Пассивы |

Рыночный риск; Бизнес; Контроль; Организация; Управление |

Оценка надежности коммерческого банка |

| Методика Федеральной резервной системы США | Капитал, активы, доходность, ликвидность | Менеджмент | Оценка надежности коммерческого банка |

Однако, как видно из приведенного анализа методик, ни одна из них в полной мере не покрывает возможное поле факторов, влияющих на инвестиционную привлекательность, определенное на основании теоретической модели фирмы, выбранной для целей настоящего исследования.

Рассматривая методику КЭА, следует отметить, что ее сильной стороной является то, что она представляет наиболее полные и детальные рекомендации по анализу финансового состояния на основании финансовой отчетности компании, а также наиболее полный набор финансовых показателей, ориентированных на оценку финансового состояния и эффективности бизнеса анализируемой компании.

В ходе оценки инвестиционной привлекательности оценивается эффективность инвестиций.

Эффективность инвестиций определяется с помощью системы методов, которые отражают соотношение связанных с инвестициями затрат и результатов. Методы позволяют судить об экономической привлекательности инвестиционных проектов и экономических преимуществах одного проекта перед другим.

По виду хозяйствующих субъектов методы могут отражать:

- экономическую (народнохозяйственную) эффективность с точки зрения интересов народного хозяйства в целом, а также участвующих в реализации проектов регионов, отраслей и организаций;

- коммерческую эффективность (финансовое обоснование) проектов, определяемую соотношением финансовых затрат и результатов для проектов в целом или для отдельных участников с учетом их вкладов;

- бюджетную эффективность, отражающую влияние проекта на доходы и расходы соответствующего федерального, регионального и местного бюджетов [7, с. 219].

Предприятия со средней степенью инвестиционной привлекательности отличаются активной маркетинговой политикой, направленной на эффективное использование имеющегося потенциала. При чем, те предприятия, система управления на которых, ориентирована на рост стоимости, успешно позиционируют себя на рынке, те, на которых не уделяется должного внимания факторам формирования стоимости, теряют свои конкурентные преимущества. Предприятия с инвестиционной привлекательностью ниже среднего характеризуются низкими возможностями приращения капитала, что связано, прежде всего, с неэффективным использованием имеющегося производственного потенциала и рыночных возможностей.

Предприятия с низкой инвестиционной привлекательностью можно считать непривлекательными, поскольку вложенный капитал не прирастает, а лишь выступает в качестве временного источника поддержания жизнеспособности, не определяя экономического роста предприятия. Для таких предприятий повышение инвестиционной привлекательности возможно лишь за счет качественных изменений в системе управления и производства, в частности в переориентации производственного процесса на удовлетворение потребностей рынка, что позволит повысить имидж предприятий на рынке и сформировать новые, либо развить имеющиеся конкурентные преимущества.

Потенциального инвестора, партнер и непосредственно руководство предприятия интересует не только динамики изменения инвестиционной привлекательности предприятия за прошедший период времени, но и тенденции изменения ее в будущем. Знать тенденцию изменения данного показателя – значит, с одной стороны, быть готовым к затруднениям и принять меры для стабилизации производства, или, с другой стороны, использовать момент роста показателя инвестиционной привлекательности для привлечения новых инвесторов, своевременного ввода новейших и усовершенствования устаревших технологий, расширения производства и рынка сбыта, улучшения эффектности работы предприятии в слабых метах и так далее.

Таким образом, во многих методиках оценки инвестиционной привлекательности предприятия одним из основных факторов оценки и прогнозирования будущего состояния анализируемой организации выступает оценка ее системы управления, но ни одна из низ них в полной мере не покрывает возможное поле факторов, влияющих на инвестиционную привлекательность, определенное на основании теоретической модели фирмы, выбранной для целей настоящего исследования.

1.3 Алгоритм осуществления мониторинга инвестиционной привлекательности предприятия

Построение системы мониторинга контролируемых показателей охватывает следующие основные этапы [8, с. 298]:

1. Построение системы информативных отчетных показателей основывается на данных финансового и управленческого учета.

2. Разработка системы обобщающих (аналитических) показателей, отражающих фактические результаты достижения предусмотренных количественных стандартов контроля, осуществляется в четком соответствии с системой финансовых показателей.

3. Определение структуры и показателей форм контрольных отчетов (рапортов) исполнителей призвано сформировать систему носителей контрольной информации.

4. Определение контрольных периодов по каждому виду, каждой группе контролируемых показателей. Конкретизация контрольного периода группам показателей определяется «срочностью реагирования», необходимой для эффективного управления инвестиционной привлекательностью предприятия.

5. Установление размеров отклонений фактических результатов контролируемых показателей от установленных стандартов осуществляется как в абсолютных, так и в относительных показателях. При этом по относительным показателям все отклонения подразделяются на три группы:

- положительное отклонение;

- отрицательное «допустимое» отклонение;

- отрицательное «недопустимое» отклонение.

6. Выявление основных причин отклонений фактических результатов контролируемых показателей от установленных стандартов проводится по предприятию в целом и по отдельным «центрам ответственности».

Внедрение на предприятии системы мониторинга позволяет существенно повысить эффективность всего процесса управления инвестиционными процессами, а не только в части формирования инвестиционной привлекательности.

Основой формирования системы мониторинга является разработка системы индикативных показателей, позволяющих выявить появление и сложность проблемы. В содержательном плане система показателей ориентирована на изучение признаков, характеризующих зависимость управления инвестиционной привлекательностью предприятия от внешней и внутренней среды, оценку их качества и прогнозирование.

Всю систему показателей мониторинга инвестиционной привлекательности целесообразно разбить на следующие группы [8, с. 314]:

1. Показатели внешней среды. Для внешней среды предприятий, функционирующих в условиях рынка характерен ряд отличительных признаков: во-первых, все факторы учитываются одновременно; во-вторых, предприятия должны принимать во внимание многоаспектный характер управления; в-третьих, агрессивная политика цен; в-четвертых, динамизм развития рынка, когда позиции конкурентов и расстановка сил изменяются с нарастающей скоростью.

2. Показатели, характеризующие проявление социальной эффективности предприятия на общественном уровне. Социальная эффективность выделяется из всей группы социально-экономических показателей как та ее сторона, которая отражает воздействие мер экономического характера на наиболее полное удовлетворение потребностей общества.

3. Показатели, характеризующие уровень профессиональной подготовки персонала; показатели, характеризующие уровень организации труда; социально-психологические характеристики.

4. Показатели, характеризующие эффективность развития инвестиционных процессов на предприятии. В рамках оценки инвестиционной привлекательности предприятий наибольший интерес представляет группа показателей, непосредственно отражающих эффективность управления инвестиционными процессами.

Учитывая вышеизложенное, при формировании системы мониторинга инвестиционной привлекательности следует, во-первых, учитывать факторы формирования инвестиционной стоимости, во-вторых, потенциальные возможности предприятия в формировании его инвестиционных ресурсов, кадровый, производственный, технический потенциал предприятия, возможности привлечения внешних ресурсов, в-третьих, эффективность развития инвестиционных процессов, определяющая экономический рост предприятия.

Предлагаемый алгоритм построен на отслеживании изменений рыночной стоимости. В условиях информатизации и автоматизации процессов функционирования предприятия реализация данного алгоритма не требует организационно-экономических преобразований на предприятии.

Осуществляемый таким образом мониторинг инвестиционной привлекательности позволит не только определить проблемные участки в формировании условий активизации инвестиционных процессов на предприятии, но и выявить вероятные изменения в экономическом потенциале предприятия и минимизировать вероятность разрушения стоимости компании.

2. Организационно-экономическая характеристика предприятия (на примере ОАО «ЛУКОЙЛ»)

2.1. Общая характеристика предприятия

ОАО «ЛУКОЙЛ» - это одна из крупнейших международных вертикально интегрированных нефтегазовых компаний, созданная в 1991 году. Основными видами деятельности Компании являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции. Основная часть деятельности Компании в секторе разведки и добычи осуществляется на территории Российской Федерации, основной ресурсной базой является Западная Сибирь. ЛУКОЙЛ владеет современными нефтеперерабатывающими, газоперерабатывающими и нефтехимическими заводами, расположенными в России, Восточной и Западной Европе, а также странах ближнего зарубежья. Основная часть продукции Компании реализуется на международном рынке. ЛУКОЙЛ занимается сбытом нефтепродуктов в России, Восточной и Западной Европе, странах ближнего зарубежья и США.

ЛУКОЙЛ является второй крупнейшей частной нефтегазовой компанией в мире по размеру доказанных запасов углеводородов. Доля Компании в общемировых запасах нефти составляет около 1,1%, в общемировой добыче нефти – около 2,3%. Компания играет ключевую роль в энергетическом секторе России, на ее долю приходится 18% общероссийской добычи и 19% общероссийской переработке нефти.

Основные показатели деятельности ОАО «ЛУКОЙЛ» за последние 3 года приведены в таблице 2.1.

Таблица 2.1

Основные показатели деятельности ОАО «ЛУКОЙЛ»

| Показатели | 2006 год | 2007 год | 2008 год | Абсолютное отклонение | |

| 2008 г. по сравнению с 2007 г. | 2008 г. по сравнению с 2006 г. | ||||

| 1) Объем продукции, работ, услуг (выручка), млн. долл. | 68 109 | 81 891 | 107 680 | +25 789 | +39 571 |

| 2) Себестоимость продукции, работ, услуг, млн. долл. | 57 632 | 68 820 | 93 971 | +25 151 | +36 339 |

| 3) Средняя годовая стоимость основных средств, млн. долл. | 28 390 | 34 686 | 44 072 | +9 386 | +15 682 |

| 4) Средняя годовая стоимость оборотных средств, млн. долл. | 13 034,5 | 16 670,5 | 16 701 | +30,5 | +3 666,5 |

| 5) Валовая прибыль, млн. долл. | 10 052 | 13 071 | 13 709 | +638 | +3 657 |

| 6) Балансовая прибыль, млн. долл. | 10 257 | 13 018 | 12 366 | -652 | +2 109 |

| 7) Чистая прибыль, млн. долл. | 7 484 | 9 511 | 9 144 | -367 | +1 660 |

| 8) Базовая прибыль на одну акцию, долл. | 9,06 | 11,48 | 10,88 | -0,6 | +1,82 |

| 9) Фондоотдача | 2,39 | 2,36 | 2,44 | +0,08 | +0,05 |

| 10) Фондоемкость | 0,42 | 0,42 | 0,41 | -0,01 | -0,01 |

| 11) Коэффициент оборачиваемости оборотных средств | 5,22 | 4,91 | 6,45 | +4,54 | +1,23 |

| 12) Рентабельность продукции, % | 17,44 | 19,00 | 14,59 | -4,41 | -2,85 |

| 13) Рентабельность продаж, % | 15,06 | 15,90 | 11,48 | -4,42 | -3,58 |

Как видно из таблицы, в основном все показатели имели тенденцию роста за последние годы. Выручка увеличилась на 58,1% и составила в 2008 г. 107680 млн. долл. США, валовая прибыль возросла на 3 657 млн. долл. (на 36,4%) по сравнению с 2006 г. Чистая прибыль увеличилась в 2008 г. по сравнению с 2006 г. на 22,2% и составила 9 144 млн. долл. Базовая прибыль на одну акцию незначительно снизилась по сравнению с 2007 г., но по сравнению с 2006 г. возросла на 1,82 долл. и составила 10,88 долл. Показатель фондоотдачи незначительно увеличился за данный период времени, следовательно, можно говорить об увеличении эффективности использования основных средств на предприятии. Коэффициент оборачиваемости растет с каждым годом, хотя и неравномерно. Показатели рентабельность продукции и продаж в 2008 г. снизились в среднем на 3%, что вероятно было вызвано кризисной ситуацией в стране и падением цен на нефть.

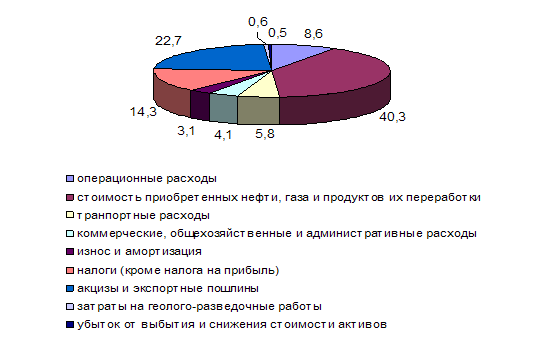

Структура затрат ОАО «ЛУКОЙЛ» на 2008 г. представлена на диаграмме 2.1.

Диаграмма 2.1. Структура затрат ОАО «ЛУКОЙЛ» на 2008 г.

Из данной диаграммы видно, что большая доля затрат приходится на стоимость приобретенных нефти, газа и продуктов их переработки (40,3%), а также акцизы и транспортные пошлины (22,7%).

Далее рассмотрим структуру активов предприятия (приложение 1).

Данные таблицы позволяют сделать вывод, что общая величина активов за рассматриваемый период увеличилась на 48,1 % (по сравнению с 2006 г.). Увеличилась доля внеоборотного капитала на 6,2% и в 2008 г. составила 78,1% от общей величины активов, а доля оборотного соответственно снизилась.

Во внеоборотных активах значительная доля принадлежит основным средствам (70,1 %). В оборотных активах преимущественную долю занимают дебиторская задолженность и векселя к получению (7,1%), а также запасы (5,2%).

Далее проанализируем структуру пассивов предприятия (приложение 2).

Поскольку величина пассивов равна величине активов, то следует отметить, что общий объем пассивов за 2006-2008 гг. также возрос на 23 224 млн. долл. США (48,1%). В структуре пассивов большую долю занимают капитал и резервы. За данный период времени можно проследить тенденцию незначительного увеличения размера капитала и резервов (на 1,3% по сравнению с 2006 г.), которые в 2008 г. составляют 70,1% от общей величины пассивов. Величина долгосрочных и краткосрочных обязательств находится примерно на одном уровне, и в 2008 г. занимают 14,8% соответственно. За период с 2007-2008 гг. краткосрочные обязательства снизились на 1,5%, а долгосрочные лишь на 0,2%. В общем можно говорить о тенденции постепенного уменьшения величины заемного капитала и увеличения величины собственного.

В структуре капитала и резервов большая доля принадлежит нераспределенной прибыли (64,3% от общей величины пассивов). В структуре долгосрочной задолженности наибольший удельных вес приходится на долгосрочную задолженность по кредитам и займам (9,2% в 208 г. или 6 577 млн. долл.). Большую долю в краткосрочных обязательствах занимает кредиторская задолженность (в 2008 г. ее размер составил 5 029 млн. долл.).

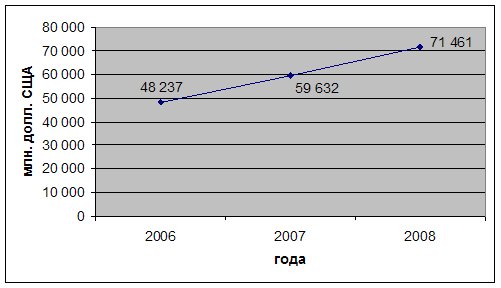

Чтобы более наглядно можно было проследить динамику изменения величины валюты баланса, построим следующую диаграмму (диаграмма 2.2.).

Из данной диаграммы видно, что величина активов и пассивов в 2008 г. возросла на 48,1% по сравнению с 2006 г. и на 19,8% по сравнению с 2007 г. Наблюдается равномерное увеличение валюты баланса с каждым годом.

Диаграмма 2.2. Динамика изменения величины

валюты баланса за 2006-2008 гг.

2.2. Анализ ликвидности и платежеспособности

Ликвидность организации – это ее способность превратить свои активы в денежные средства для покрытия всех необходимых платежей по мере наступления их срока.

Ликвидность баланса – это степень покрытия обязательств активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Существует несколько способов анализа ликвидности баланса.

1. Построение уплотненного (агрегированного) баланса.

Для этого все активы группируются по степени их ликвидности (таблица 2.2).

Большую долю в структуре активов занимают труднореализуемые активы (93,1%), и их величина увеличилась в 2008 г. по сравнению с 2006 г. на 55%. Величина наиболее ликвидных активов возросла примерно в 3,5 раза.

Таблица 2.2.

Группировка активов по степени ликвидности

| Показатели | 2006 год | 2007 год | 2008 год | |||

| млн. долл. США | % | млн. долл. США | % | млн. долл. США | % | |

| А1 – наиболее ликвидные активы | 796 | 1,7 | 889 | 1,5 | 2 744 | 3,8 |

| А2 – быстрореализуемые активы | 5 233 | 10,8 | 7 537 | 12,6 | 5 069 | 7,1 |

| А3 – медленно реализуемые активы | 3 850 | 8,0 | 5 234 | 8,8 | 4 254 | 6,0 |

| А4 – трудно реализуемые активы | 38 358 | 79,5 | 45 972 | 77,1 | 59 394 | 83,1 |

| Итого: | 48 237 | 100,0 | 59 632 | 100,0 | 71 461 | 100,0 |

Показатель наиболее реализуемых активов незначительно сократился, а величина медленно реализуемых активов изменяется неравномерно, и их доля в общем объеме активов наименьшая (5% за 2008 г.).

Пассивы баланса группируются по степени срочности их оплаты (таблица 2.3.).

Таблица 2.3.

Группировка пассивов по степени срочности их оплаты

| Показатели | 2006 год | 2007 год | 2008 год | |||

| млн. долл. США | % | млн. долл. США | % | млн. долл. США | % | |

| П1 – наиболее срочные обязательства | 2 759 | 5,8 | 4 554 | 7,6 | 5 029 | 7,0 |

| П2 – краткосрочные обязательства | 4 172 | 8,6 | 5 174 | 8,7 | 5 546 | 7,8 |

| П3 – долгосрочные обязательства | 8 406 | 17,4 | 8 691 | 14,6 | 10 546 | 14,8 |

| П4 – постоянные (устойчивые) пассивы | 32 900 | 68,2 | 41 213 | 69,1 | 50 340 | 70,4 |

| Итого: | 48 237 | 100,0 | 59 632 | 100,0 | 71 461 | 100,0 |

В структуре пассивов значительный удельный вес приходится на постоянные пассивы (70,4%), величина которых за данный период времени увеличивается. Равномерно увеличиваются и все остальные группы пассивов.

Далее необходимо провести соотношение между активами и пассивами баланса предприятия. Баланс является абсолютно ликвидным, если выполняется следующее условие: А1>П1, A2>П2, A3>П3, A4<П4. Рассмотрим данное соотношение применимо к нашему предприятию (таблица 2.4).

Таблица 2.4

Соотношение между активами и пассивами баланса

| 2006 год | 2007 год | 2008 год |

| А1 < П1 | А1 < П1 | А1 < П1 |

| А2 > П2 | А2 > П2 | А2 > П2 |

| A3< П3 | A3< П3 | A3 < П3 |

| А4 > П4 | А4 > П4 | А4 > П4 |

Исходя из полученных результатов, можно сказать, что баланс предприятия не является абсолютно ликвидным.

2. Расчет абсолютных показателей ликвидности предприятия.

Данные расчета приведены в таблице 2.5.

Таблица 2.5.

Абсолютные показатели ликвидности

| Показатели | Расчет | 2006 год | 2007 год | 2008 год | Абсолютное отклонение | |

| 2008 г. по сравнению с 2007 г. | 2008 г. по сравнению с 2006 г. | |||||

| Текущая ликвидность | -902 | -1 302 | -2 762 | -1 460 | -1 860 | |

| Перспективная ликвидность | -4 556 | -3 457 | -6 292 | -2 835 | -1 736 | |

Показатель текущей ликвидности должен быть положительным, но в нашем случае он является отрицательным, следовательно, это свидетельствует о том, что предприятие в текущем периоде не может оплатить в срок свои обязательства. Показатель перспективной ликвидности также отрицателен, и произошло его снижение в 2008 г. на 2 835 млн. долл. по сравнению с 2007 г.

3. Расчет относительных показателей ликвидности (таблица 2.6).

Таблица 2.6

Относительные показатели ликвидности

| Показатели | Расчет | 2006 год | 2007 год | 2008 год | Абсолютное отклонение | |

| 2008 г. по сравнению с 2007 г. | 2008 г. по сравнению с 2006 г. | |||||

| 1) Коэффициент абсолютной ликвидности | 0,11 | 0,09 | 0,26 | +0,17 | +0,15 | |

| 2) Коэффициент критической ликвидности | 0,89 | 0,87 | 0,74 | -0,13 | -0,15 | |

| 3) Коэффициент текущей ликвидности | 1,43 | 1,40 | 1,14 | -0,26 | -0,29 | |

| 4) Коэффициент обеспеченности собственными средствами | -0,55 | -0,35 | -0,75 | -0,4 | -0,2 | |

| 5) Коэффициент восстановления платежеспособности | 0,63 | 0,69 | 0,64 | -0,05 | +0,01 | |

| 6) Коэффициент утраты платежеспособности | 0,67 | 0,69 | 0,54 | -0,15 | -0,13 | |

Коэффициент абсолютной ликвидности показывает, что в 2008 г. может быть погашено 26% краткосрочной задолженности в ближайшее время за счет денежных средств и краткосрочных финансовых вложений. Этот показатель менялся незначительно за рассматриваемый период.

Коэффициент критической ликвидности показывает, что в ближайшее время предприятие может погасить только 74 % краткосрочной задолженности в целом за 2008 г., что на 15% меньше, чем в 2006 г.

Коэффициент текущей ликвидности за 2006-2008 гг. меньше нормального значения, который равен 2, в 2008 г. он равен 1,14, и наблюдалась тенденция спада, что свидетельствует о незначительном ухудшении ситуации на предприятии, что спровоцировала непростая ситуация на международном рынке. Это означает, что 114% текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

Коэффициент обеспеченности собственными средствами отрицательный за данный период времени, что свидетельствует о недостатке собственных средств на предприятии.

Коэффициент восстановления платежеспособности за рассматриваемый период меньше нормального значения, и в 208 г. стал равен 0,64, поэтому можно говорить о том, что предприятию в течение 6 месяцев не удастся восстановить платежеспособность.

В течение 2006-2008 гг. у предприятия возникает возможность потери платежеспособности, чтобы избежать этого, необходимо предпринять различные мероприятия по ее восстановлению.

2.3 Анализ финансовой устойчивости

Данный анализ основывается на анализе соотношения собственного и заемного капитала предприятия.

Существует 3 способа анализа финансовой устойчивости.

1. Использование простых соотношений.

Его суть состоит в том, что если собственный капитал больше половины размера валюты баланса, то предприятие является финансово устойчивым.

Произведем данное соотношение (таблица 2.7).

Таблица 2.7.

Соотношение между валютой баланса и собственным капиталом

| 2006 год | 2007 год | 2008 год | |

| ½ валюты баланса, тыс. руб. | 24 118,5 | 29 816 | 35 730,5 |

| Величина собственного капитал, тыс. руб. | 32 900 | 41 213 | 50 340 |

Данное соотношение помогает определить, что предприятие является финансово устойчивым за весь рассматриваемый период времени.

2. Использование абсолютных показателей финансовой устойчивости.

Расчеты этих показателей оформлены в таблице 2.8.

Таблица 2.8

Абсолютные показатели финансовой устойчивости

| Показатели | Расчет | 2006 год | 2007 год | 2008 год | Абсолютное отклонение | |

| 2008 г. по сравнению с 2007 г. | 2008 г. по сравнению с 2006 г. | |||||

| 1) СОС | -1 765 | -650 | -5 488 | -4 838 | -3 723 | |

| 2) ФК | 6 641 | 8 041 | 5 058 | -2 983 | -1 583 | |

| 3) ВИ | 8 018 | 10 255 | 8 290 | -1 965 | +272 | |

| 4) ЗЗ | 3 444 | 4 609 | 3 735 | -874 | +291 | |

|

5) Фс |

-5 209 | -5 259 | -9 223 | -3 964 | +4 014 | |

|

6) Фк |

3 197 | 3 432 | 1 323 | -2 109 | -1 874 | |

|

7) Фо |

4 574 | 5 646 | 4 555 | -1 091 | -19 | |

Как видно из таблицы, величина собственных оборотных средств значительно сократилась (на 4 838 млн. долл. по сравнению с 2007 г.). Функциональный капитал сократился за данный период и в 2008 г. составил лишь 5 058 млн. долл. по сравнению с 2006 г. незначительно возросла величина запасов и затрат, но сократилась по сравнению с 2007 г. (на 1 965 млн. долл.). Величина самих запасов и затрат сократилась в 2008 г. на 874 млн. долл. по сравнению с 2007 г.

В ходе расчетов выявился недостаток собственных оборотных средств для формирования запасов и затрат; излишек функционального капитала для формирования запасов и затрат (снижение в 2008 г.); излишек общей величины источников для формирования запасов и затрат (незначительное снижение).

В итоге сформировалась трехмерная модель (0;1;1), которая свидетельствует о нормальной финансовой устойчивости предприятия в данных экономических условиях.

3. Относительные показатели финансовой устойчивости, расчет которых приведен в таблице 2.9.

Таблица 2.9

Относительные показатели финансовой устойчивости

| Показатели | Расчет | 2006 год | 2007 год | 2008 год | Абсолютное отклонение | |

| 2008 г. по сравнению с 2007 г. | 2008 г. по сравнению с 2006 г. | |||||

| 1) Коэффициент финансовой независимости | 0,68 | 0,69 | 0,70 | +0,01 | +0,02 | |

| 2) Коэффициент самофинансирования | 2,15 | 2,24 | 2,38 | +0,14 | +0,23 | |

| 3) Коэффициент финансовой напряженности | 0,32 | 0,31 | 0,30 | -0,01 | -0,02 | |

Расчет данных показателей подтверждает еще раз то, что ситуация в 2008 г. стала лучше. Коэффициенты за 2008 г. превышают нормативные значения, что свидетельствуют о финансовой устойчивости предприятия, возможности самофинансования, низкой финансовой напряженности.

Следовательно, предприятие можно назвать финансово устойчивым.

2.4. Анализ деловой активности

Анализ деловой активности основывается на анализе показателей оборачиваемости и рентабельности.

1. Показатели оборачиваемости (приложение 3).

Чем больше коэффициент оборачиваемости, тем меньше длительность оборота, следовательно, тем эффективнее используются средства на предприятии.

Из данной таблицы видно, что оборотные средства, дебиторская задолженность на предприятии стали использоваться более эффективно; коэффициент оборачиваемости денежных средств значительно уменьшился (на 32,9) в 2008 г. по сравнению с 2007 г., но стал больше на 13,5 по сравнению с 2006 г.; уменьшилась длительность оборота запасов; собственный капитал, также как и заемный стал использоваться более эффективно, чем раньше; оборачиваемость кредиторской задолженности уменьшилась по сравнению с 2006 г.

В целом можно отметить положительный рост данных показателей, а это означает, что большинство средств на предприятии стали использоваться более эффективно, повысилась деловая активность предприятия.

2. Показатели рентабельности.

Рентабельность является важнейшим относительным показателем финансовой деятельности любого предприятия, поэтому так необходимо проводить анализ различных показателей рентабельности (таблица 2.10.).

Рентабельность продукции определяется как отношение валовой прибыли к себестоимости продукции.

Рентабельность производства определяется как отношение валовой прибыли к сумме средней величины основных и оборотных средств.

Рентабельность продаж можно представить как отношение прибыли от продаж к выручке.

Рентабельность собственного капитала представляет собой отношение чистой прибыли к средней величине собственного капитала.

Рентабельность заемного капитала определяется как отношение чистой прибыли к средней величине заемного капитала.

Рентабельность активов можно представить как отношение чистой прибыли к средней величине внеоборотных и оборотных активов.

В 2008 г. наблюдается снижение всех показателей рентабельности по сравнению с предыдущими годами, что вероятно связано с действием мирового финансового кризиса.

Показатель рентабельности продукции снизился на 4,4% по сравнению с 2007 г. Показывает, что на 1 долл. себестоимости продукции приходится 14,6 центов прибыли.

Таблица 2.10

Показатели рентабельности

| Показатели | 2006 год | 2007 год | 2008 год | Абсолютное отклонение | |

| 2008 г. по сравнению с 2007 г. | 2008 г. по сравнению с 2006 г. | ||||

| 1) Рентабельность продукции, % | 17,4 | 19,0 | 14,6 | -4,4 | -2,8 |

| 2) Рентабельность производства, % | 24,3 | 26,0 | 22,6 | -3,4 | -1,7 |

| 3) Рентабельность продаж, % | 15,2 | 15,9 | 11,5 | -4,4 | -3,7 |

| 4) Рентабельность собственного капитала, % | 25,1 | 25,7 | 20,0 | -5,7 | -5,1 |

| 5) Рентабельность заемного капитала, % | 51,8 | 56,4 | 46,3 | -10,1 | -5,5 |

| 6) Рентабельность активов, % | 16,9 | 17,6 | 14,0 | -3,6 | -2,9 |

Показатель рентабельности производства снизился на 3,4% по сравнению с 2007 г. Он показывает, что на каждый вложенный доллар в основные и оборотные средства предприятие получает 22,6 центов прибыли (за 2008 г.).

Продажи стали менее эффективнее на 4,4% по сравнению с 2007 г. Это означает, что на 1 долл. выручки предприятия приходится 11,5 центов прибыли.

Рентабельность собственного капитала сократилась в 2008 г. по сравнению с 2006 г. на 5,1% и стала равной 20,0%. Это означает, что на каждый доллар собственных средств приходится 20 центов прибыли.

Значительно уменьшилась рентабельность заемного капитала, то есть заемные средства стали использоваться менее эффективно. В 2008 г. данный показатель равен 46,3%, что на 10,1% меньше, чем в 2007 г.. Это означает, что на 1 долл. заемного капитала приходится 46,3 центов прибыли.

Рентабельность активов также сократилась на 3,6% по сравнению с 2007 г. и равна 14,0%, что означает, что на каждый доллар вложенных активов приходится 14 центов прибыли.

Отрицательные изменения показателей рентабельности свидетельствуют о том, что предприятие стало в последние годы менее эффективно использовать свои средства. Возможно в будущем ситуация изменится к лучшему, так как в настоящее время на деятельность предприятий, а особенно предприятий в данной отрасли, оказывает негативное воздействие финансовый кризис.

3. Анализ инвестиционной привлекательности предприятия

(на примере ОАО «ЛУКОЙЛ»)

Инвестиционная привлекательность предприятия определяется каждым конкретным инвестором по-разному, так как каждый из них учитывает различные факторы, влияющие на инвестиционную привлекательность.

ОАО «ЛУКОЙЛ» - это одна из крупнейших международных нефтегазовых компаний, имеющая огромную сбытовую сеть (25 стран мира). В последние годы ЛУКОЙЛ являлся лидером в рейтинге долгосрочной инвестиционной привлекательности нефтегазовых компаний [15].

Инвестиционный потенциал предприятий России достаточно высокий. Но в последнее время активность российских инвесторов снижается, в то время как интерес иностранных инвесторов увеличивается, особенно к промышленным предприятиям.

Существует несколько подходов к оценке инвестиционной привлекательности предприятия. Первый из них, формальный, это анализ показателей финансово-хозяйственной деятельности предприятия.

Согласно проведенному во второй главе анализу финансовой деятельности ОАО «ЛУКОЙЛ», можно выделить следующие моменты.

Выручка от реализации с каждым годом увеличивается (в 2008 г. она составила 107 680 млн. долл.). Чистая прибыль также возрастает; лишь в 2008 г. по сравнению с 2007 г. она незначительно сократилась и составила 9 144 млн. долл. Базовая прибыль на одну акцию имеет такую же тенденцию изменения, как и чистая прибыль, то есть наблюдался рост в 2007 г., а в 2008 г. произошло незначительное падение (10,88 долл. в 2008 г.).

Исходя из соотношения собственных средств предприятия и величины валюты баланса, можно сделать вывод о финансовой устойчивости предприятия. Это также подтверждают расчеты абсолютных и относительных показателей финансовой устойчивости.

Средства на предприятии используются эффективно, о чем свидетельствуют показатели оборачиваемости.

Рентабельность продукции, производства, продаж, собственного и заемного капитала, активов достаточно высокая. Только в 2008 г. наблюдается незначительное снижение данных показателей, что вызвано кризисной ситуацией на международном финансовом рынке.

Далее можно проанализировать движение денежных средств от инвестиционной деятельности предприятия (таблица 3.1.).

Таблица 3.1

Движение денежных средств от инвестиционной деятельности

(млн. долл. США)

| 2006 год | 2007 год | 2008 год | |

| Приобретение лицензий | (7) | (255) | (12) |

| Капитальные затраты | (6 419) | (9 071) | (10 525) |

| Поступления от реализации основных средств | 310 | 72 | 166 |

| Приобретение финансовых вложений | (312) | (206) | (398) |

| Продажа долей в дочерних и зависимых компаниях | 216 | 175 | 636 |

| Приобретение компаний и долей миноритарных акционеров (включая авансы по приобретениям), без учета приобретенных денежных средств | 71 | 1 136 | 3 |

| Чистые денежные средства, использованные в инвестиционной деятельности | (7 515) | (9 715) | (13 559) |

Из таблицы видно, что чистые денежные средства, использованные в инвестиционной деятельности, увеличиваются с каждым годом и в 2008 г. составили 13 559 млн. долл. Большая доля денежных средств приходится на капитальные затраты.

Для анализа инвестиционной привлекательности необходимо определить доходность вложенных средств по следующей формуле:

К1 = П / И,

где К1 экономическая составляющая инвестиционной привлекательности предприятия, в долях единицы;

И – объем инвестиций в основной капитал предприятия;

П – объем прибыли за анализируемый период.

В качестве показателя дохода в нашем случае возьмем чистую прибыль предприятия. Рассчитаем данный показатель за 2008 г.

К1 = 9 144 / 48 966 = 0,187,

Показывает, насколько эффективно используются инвестируемые в предприятие средства.

Также можно использовать вместо экономической составляющей инвестиционной привлекательности предприятия показатель рентабельности основного капитала, так как этот показатель отражает эффективность использования вложенных ранее средств в основной капитал.

Rк = ЧП / ср.вел. кап.,

Rк = 9 144 / 45 776,5 = 0,20.

Следовательно, показатель рентабельности основного капитала за 2008 г. равен 20%.

Во многих методиках оценки инвестиционной привлекательности предприятия одним из основных факторов оценки выступает система управления.

Для обеспечения деятельности ОАО «ЛУКОЙЛ» созданы следующие органы управления и контроля:

· Органы управления:

-Собрание акционеров – высший орган управления Компании;

-Совет директоров;

-Единоличный исполнительный орган – Президент (Генеральный директор);

-Коллегиальный исполнительный орган – Правление.

· Орган контроля:

-Ревизионная комиссия.

Также высокую инвестиционную привлекательность ОАО «ЛУКОЙЛ» определяют следующие факторы:

-производственно-технологические (при добыче нефти и газа, а также при производстве продукции используется современное оборудование, постоянно внедряются научные разработки, позволяющие повышать эффективность проводимых работ);

-ресурсные;

-инфраструктурные;

-экспортный потенциал (в настоящее время налажена широкая сбытовая сеть – поставки в 25 стран мира, которая в дальнейшем будет расширяться);

-деловая репутация и некоторые другие.

4. Пути повышения инвестиционной привлекательности предприятия

Предприятие может провести ряд мероприятий для повышения своей инвестиционной привлекательности (большего соответствия требованиям инвестора). Основными мероприятиями в этой связи могут быть:

· разработка долгосрочной стратегии развития;

· бизнес-планирование;

· юридическая экспертиза и приведение правоустанавливающих документов в соответствии с законодательством;

· создание кредитной истории;

· проведение мероприятий по реформированию (реструктуризации).

Для определения того, какие мероприятия необходимы конкретному предприятию для повышения инвестиционной привлекательности, целесообразно проведение анализа существующей ситуации (диагностика состояния предприятия). Этот анализ позволяет:

· определить сильные стороны деятельности компании;

· определить риски и слабые стороны в текущем состоянии компании, в том числе с точки зрения инвестора;

· разработать рекомендации для развития конкурентоспособности, повышения эффективности деятельности и повышения инвестиционной привлекательности.

В процессе диагностики рассматриваются различные направления деятельности предприятия: сбыт, производство, финансы, управление. Выделяется сфера деятельности предприятия, которая связана с наибольшими рисками и имеет наибольшее число слабых сторон, формируются мероприятия для улучшения положения по выделенным направлениям.

Отдельно стоит отметить проведение юридической экспертизы предприятия – объекта инвестирования. Направлениями экспертизы при оценке инвестиционной привлекательности предприятия являются:

· права собственности на земельные участки и другое имущество;

· права акционеров и полномочия органов управления предприятием, описанные в учредительных документах;

· юридическая чистота и корректность учета прав на ценные бумаги компании.

По итогам экспертизы выявляются несоответствия в указанных направлениях современным нормам законодательства. Устранение этих несоответствий является крайне важным шагом, так как при анализе предприятия любой инвестор придает юридическому аудиту большое значение.

Проведение диагностики состояния предприятия является основой для разработки стратегии развития. Стратегия – это генеральный план развития, который, как правило, разрабатывается на 3-5 лет. Стратегия описывает основные цели как предприятия в целом, так и функциональных направлений деятельности и систем (производство, сбыт, маркетинг). Определяются основные целевые количественные и качественные показатели. Стратегия позволяет предприятию осуществлять планирование не более короткие периоды времени в рамках единой концепции. Для потенциального инвестора стратегия демонстрирует видение предприятием своих долгосрочных перспектив и адекватность менеджмента предприятия условиям работы предприятия (как внутренним, так и внешним).

Имея долгосрочную стратегию развития, предприятие переходит к разработке бизнес-плана. В бизнес-плане подробно и детально рассматриваются все аспекты деятельности, обосновывается объем необходимых инвестиций и схема финансирования, результаты инвестиций для предприятия. План денежных потоков, рассчитываемый в бизнес-плане, позволяет оценить способность предприятия вернуть инвестору из группы кредиторов заемные средства и выплатить проценты. Для инвесторов-собственников бизнес-план является основанием для проведения оценки стоимости предприятия и, соответственно, оценки стоимости капитала, вложенного в предприятие, и обоснованием потенциала его развития.

Для всех групп инвесторов большое значение имеет кредитная история предприятия, поскольку она позволяет судить об опыте предприятия по освоению внешних инвестиций и выполнению обязательств перед кредиторами и инвесторами-собственниками. В этой связи возможно проведение мероприятий по созданию такой истории. Например, предприятие может провести выпуск и погашение облигационного займа на относительно небольшую сумму с коротким сроком погашения. После погашения займа предприятие в глазах инвесторов перейдет на качественно иной уровень, как кредитор, способный своевременно выполнить свои обязательства. В дальнейшем предприятие сможет на более выгодных условиях привлекать как заемные средства в форме следующих выпусков облигационных займов, так и прямые инвестиции.

Одним из самых сложных мероприятий по повышению инвестиционной привлекательности предприятия является проведение реформирования (реструктуризации). Полная программа реформирования включает совокупность мероприятий по комплексному приведению деятельности компании в соответствие с имеющимися условиями рынка и выработанной стратегией ее развития. Реструктуризация может проводиться по нескольким направлениям:

1. Реформирование акционерного капитала.

Данное направление включает в себя мероприятия по оптимизации структуры капитала дробление, консолидация акций, все описанные в Законе об акционерных обществах формах реорганизации акционерного общества. Результатом подобных действий является повышение управляемости компании или группы компаний.

2. Изменение организационной структуры и методов управления.

Данное направление реформирования нацелено на совершенствование процессов управления, обеспечивающих основные функции эффективно действующего предприятия, и организационных структур предприятия, которые должны соответствовать новым процессам управления.

3. Реформирование активов.

В рамках реструктуризации активов можно выделить реструктуризацию имущественного комплекса, реструктуризацию оборотных активов. Данное направление реструктуризации предполагает любое изменение структуры его активов в связи с продажей излишних, непрофильных и приобретением необходимых активов, оптимизацию состава финансовых вложений, запасов, дебиторской задолженности.

4. Реформирование производства.

Данное направление реструктуризации нацелено на совершенствование производственных систем предприятий. Целью в данном случае может быть повышение эффективности производства товаров, услуг; повышение их конкурентоспособности, расширение ассортимента или перепрофилирование.

Комплексная реструктуризация предприятия включает в себя комбинацию мероприятий, относящихся к нескольким из перечисленных выше направлений.

Предприятие может сформировать программу мероприятий для повышения инвестиционной привлекательности, исходя из своих индивидуальных особенностей и сложившейся конъюнктуры рынков капитала. Реализация такой программы позволяет ускорить привлечение финансовых ресурсов и снизить их стоимость. Следует отметить и то, что описанные выше мероприятия не требуют существенных материальных затрат, но результатом их реализации, помимо собственного роста интереса инвесторов к компании, является также повышение эффективности ее работы.

Заключение

Мною в данной работе была рассмотрена сущность категории «инвестиционная привлекательность». Существует несколько трактовок данного определения, но, обобщив их, можно сформулировать следующее определение инвестиционной привлекательности предприятия – это система экономических отношений между субъектами хозяйствования по поводу эффективного развития бизнеса и поддержания его конкурентоспособности. Опираясь на накопленный отечественный и зарубежный опыт, доказано, что инвестиционная привлекательность предприятий выступает основным механизмом привлечения инвестиций в экономику.

Инвестиционная привлекательность зависит от внешних (уровень развития региона и отрасли, расположение данного предприятия) и внутренних (деятельность внутри предприятия) факторов.

Одним из главных факторов инвестиционной привлекательности предприятия являются инвестиционные риски (риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь).

Также факторы, оказывающие влияние на инвестиционную привлекательность, подразделяются на: производственно-технологические; ресурсные; институциональные; нормативно-правовые; инфраструктурные; деловая репутация и другие.

Инвестиционная привлекательность с точки зрения отдельного инвестора может определяться различным набором факторов, имеющих наибольше значение в выборе того или иного объекта инвестирования.

В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях финансово-хозяйственной деятельности предприятия. Второй подход использует понятие инвестиционного потенциала, инвестиционного риска и методы оценки инвестиционных проектов. Третий подход основывается на оценке стоимости предприятия. Каждый из методов имеет свои достоинства и недостатки, и чем больше подходов и методов будет использовано в процессе оценки, тем будет больше вероятность того, что итоговая величина будет объективным отражением инвестиционной привлекательности предприятия.

В работе приведен алгоритм осуществления мониторинга инвестиционной привлекательности предприятия.

Анализ финансово-хозяйственной деятельности предприятия был проведен на примере ОАО «ЛУКОЙЛ» - одной из крупнейших нефтегазовых компаний. Основные показатели деятельности предприятия за рассматриваемый период (2006-2008 гг.) увеличивались. Так чистая прибыль за данный период возросла на 22,2 %. Величина активов и пассивов баланса (валюта баланса) также возросла на 48,1 % и составила в 2008 г. 71 461 млн. долл. США. Баланс предприятия не является абсолютно ликвидным. Предприятие признается финансово устойчивым, коэффициент финансовой напряженности незначительный. Положительный рост показателей оборачиваемости средств говорит об их эффективном использовании на предприятии. Показатели рентабельности за последний год незначительно снизились, что вероятно было вызвано негативным действием настоящей экономической ситуации

ОАО №ЛУКОЙЛ» имеет достаточную инвестиционную привлекательность, что подтверждается рядом факторов.

Выявлены пути повышения инвестиционной привлекательности предприятия. Среди них можно выделить такие, как: разработка долгосрочной стратегии развития, а также бизнес-плана; проведение юридической экспертизы; создание положительной кредитной истории; проведение мероприятий по реформированию или реструктуризации предприятия. Предприятие формирует программу мероприятий повышения инвестиционной привлекательности, исходя из индивидуальных особенностей и сложившейся конъюнктуры рынков капитала.

Список литературы

1. Адрианов Д.В. Россия: экономический и инвестиционный потенциал. – М.: «Экономика», 1995. 189 с.

2. Богатин Ю.В., Швандар В.А. Инвестиционный анализ: учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2000. – 286 с.

3. Бочаров В.В. Инвестиции. – СПб.: Питер, 2002. – 288 с.

4. Валинурова Л.С. Управление инвестиционной деятельностью. – М.: КНОРУС, 2005. – 384 с.

5. Вахрин П.И. Инвестиции: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2002. – 384 с.

6. Гуськова Т.Н. Оценка инвестиционной привлекательности объектов статистическими методами. М.: ГАСБУ, 1999. – 278 с.

7. Игонина Л.Л. Инвестиции: Учебное пособие / Под ред. К.В. Балдина. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 288 с.

8. Катасонов В.Ю. Инвестиционный потенциал экономики: механизмы формирования и использования. – М.: «Анкил», 2005. – 328 с.

9. Киселева Н.В. Инвестиционная деятельность: учебное пособие. – М.: КНОРУС, 2005. – 432 с.

10. Комплексная оценка инвестиционной привлекательности предприятий / Трясицина Н.Ю. // Экономический анализ. – 2006. - №18 – 5 с.

11. Крылов Э.Н., Власова В.М., Егорова М.Г. Анализ финансового состояния и инвестиционной привлекательности предприятия. М.: Финансы и статистика, 2003. 192 с.

12. Марголин А.М. Инвестиции6 Учебник. – М.: Издательство РАГС, 2006. – 464 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 1999. – 688 с.

14. Сергеев Н.В., Веретенникова И.Н., Яновский В.В. Организация и финансирование инвестиций. – М.: Финансы и статистика, 2003. – 400 с.

15. Информационные сайты:

www.finam.ru,

www.lukoil.ru.

© 2009 База Рефератов