Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Бюджет Ханты-Мансийского Автономного Округа

Дипломная работа: Бюджет Ханты-Мансийского Автономного Округа

Содержание

Введение

ГЛАВА 1 Система бюджетного регулирования (на примере бюджетов Ханты-Мансийского Автономного Округа)

1.1 Бюджетное устройство и экономическая характеристика Ханты-Мансийского Автономного Округа-Югры

1.2 Общие принципы составления, рассмотрения и утверждения бюджета в Ханты-Мансийском Автономном Округе-Югры

1.3 Межбюджетные отношения на уровне Ханты-Мансийского автономного округа - Югры – органы местного самоуправления

ГЛАВА 2. Анализ расходной части бюджета Ханты-мансийского автономного округа - Югры

2.1 Планирование бюджетов ХМАО-югры и источники их финансирования

2.2 Анализ доходной части бюджета

2.3 Анализ расходной части бюджета

Глава 3. Проблемы и перспективы формирования бюджета ХАНТЫ – МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА-ЮГРЫ и пути их решения

3.1 Повышение роли бюджета ХМАО в период кризиса

3.2 Антикризисные меры правительства ХМАО

3.3 Точка роста экономики ХМАО на современном этапе

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы. Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Поиск выхода из глубочайшего

экономического кризиса, в котором на

сегодняшний день оказалась Россия, потребовал радикального обновления

финансовой системы общества. Составной частью пути выхода из кризиса

явилось принятие 17.07.98 нового Бюджетного кодекса Российской Федерации,

установившего общие принципы бюджетного законодательства и правовые основы

функционирования бюджетной системы и бюджетного процесса Российской Федерации.

В связи с этим изучение бюджетной системы, бюджетного процесса, теоретических и

законодательных основ и реальной практики функционирования бюджетного механизма

обрело в настоящее время особую актуальность.

Предметом выпускной квалификационной работы стали внутренние микроэкономические управленческие отношения, складывающиеся в процессе внедрения и функционирования системы бюджетного планирования.

Объект выпускной квалификационной работы являются процессы создания, освоения и применения моделей и методов, необходимых для формирования и внедрения эффективной системы бюджетного планирования на российских регионах.

Целью настоящей работы является исследования основных функций бюджетной системы и бюджетного процесса, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения. Объектом исследования является бюджет Ханты-Мансийского автономного округа

Анализируемый период 2004-2008гг

Для достижения поставленной цели решаются следующие задачи:

- Социально – экономическая сущность бюджета и его роль в экономике страны;

- Структура бюджетной системы Российской Федерации

- Бюджетное устройство и экономическая характеристика Ханты – Мансийского Автономного Округа - Югры

Теоретическая основа выпускной квалификационной работы.

Теоретико-методологической основой исследования стали разработки, концепции и гипотезы, обоснованные и представленные в современной экономической литературе. В рамках системного подхода в диссертационной работе использовались методы сравнительного, логического, монографического, функционально-структурного, финансового и статистико-математического анализа, а также имитационного и графического моделирования изучаемых процессов.

Различные аспекты управленческого учёта на предприятии разрабатывались в трудах таких известных ученых, как: А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина[1]., Тренев Н.Н.[2], Томпсон А.А., Стрикленд А.Дж[3]., Севрюгин В.Е[4]., Маркова В.Д., Кузнецова С.А[5]., Лысенко Т.П.[6], Круглов М.И.[7], Карпичев B.C.[8], Волгин Н.В[9]., Гришковец А. А[10]., Атаманчук Г.В[11]., Абульханова-Славская.К.А[12].

В исследованиях современных зарубежных менеджеров, таких как, Десслер Г. и Якокка Л. и отечественных учёных Егоршина А.П. и Одегова Ю.Г. понятие мотивации и стимулирования идентичны и можно утверждать, что основная роль в деле стимулирования труда, а значит, в четком и бесперебойном функционировании мотивации, принадлежит определённым кадровым механизмам, которыми в совершенстве должен владеть руководитель.1

Нормативно-правовую основу выпускной квалификационной работы образовали Конституция Российской Федерации, а так же Гражданский Кодекс РФ.

Информационную базу исследования составили документы и материалы органов государственной власти и управления, законодательные и нормативные акты РФ и ее субъектов по вопросам финансов предприятий, материалы и данные периодической печати, монографическая и другая научная литература по теме диссертации. Эмпирической базой являются аналитические данные, опубликованные в научной литературе и периодической печати, экспертные разработки и оценки российских и зарубежных ученых-экономистов, а также аналитические и собственные расчетные материалы автора.

Методологическую основу выпускной квалификационной работы составляет совокупность научных приемов и методов исследования объективных явлений и процессов, в частности, диалектический, формально-логический, структурно-функциональный методы, а также метод сравнительных исследований и иные методы.

Хронологические рамки исследования: 2001 2009 гг.

Географические рамки исследования: Российская Федерация и развитые европейские страны для сравнения форм и методов бюджетирования.

На защиту выпускной квалификационной работы выносятся следующие теоретические положения:

1. Бюджетирование деятельности хозяйствующего субъекта в современных условиях может быть рассмотрено как интегрированная система анализа и планирования финансовых ресурсов, которая позволяет осуществлять текущий и оперативный контроль за их поступлением и расходованием. Создаются реальные условия и возможности для выработки долгосрочной финансовой стратегии предприятия, определяющей основные перспективные направления развития.

2. Бюджеты промышленных предприятий необходимо классифицировать по признакам сферы деятельности предприятия, видов затрат и их номенклатуры, методам разработки функциональных бюджетов предприятия, длительности планируемого периода, непрерывности бюджетного планирования, его оперативности и информационной емкости.

3. Основные этапы построения системы бюджетного процесса предприятия должны включать стадии разработки, внедрения и функционирования с целью обеспечения наибольшей точности, вариантности будущей деятельности предприятия и ее оптимизации.

4. Варианты процедур управления бюджетным процессом должны разрабатываться с учетом вида организационной структуры предприятия: линейной, функциональной, линейно-функциональной и матричной. Данный подход позволяет наиболее гибко адаптировать существующую взаимозависимость и соподчиненность иерархий управления финансовыми потоками и финансовыми оборотами предприятия для реализации процедур бюджетирования.

5. Эффективность реализации процедуры бюджетирования проявляется в синергетическом взаимодействии экономических, социальных и морально этических мотиваторов восприятия трудовой деятельности, что наглядно подтверждают результаты практического внедрения авторских разработок на промышленных предприятиях.

Научную новизну содержат следующие результаты исследования:

- уточнена сущность бюджетирования деятельности хозяйствующего субъекта в условиях трансформационной экономики, как интегрированная система анализа и планирования финансовых ресурсов, позволяющая установить текущий и оперативный контроль за их поступлением и расходованием, создать реальные условия для выработки эффективной финансовой стратегии предприятия с целью достижения намеченных результатов;

- систематизированы виды бюджетов промышленных предприятий на основе разработанных классификационных признаков, включающие сферу деятельности предприятия, виды затрат и их номенклатуру, методы разработки функциональных бюджетов предприятия, длительность планируемого периода, непрерывность бюджетного планирования, его оперативность и информационную емкость;

- сформулированы и обоснованы основные этапы построения системы бюджетного процесса предприятия по стадиям разработки, внедрения и функционирования, позволяющие с наибольшей точностью и в кратчайшие сроки получать несколько вариантов будущей деятельности предприятия в целях выбора наиболее оптимального;

- разработаны варианты процедур управления бюджетным процессом, учитывающие вид организационной структуры предприятия: линейной, функциональной, линейно-функциональной и матричной;

- разработана модель бюджетирования деятельности промышленного предприятия, учитывающая взаимозависимость и соподчиненность иерархий финансового планирования, предоставляющая возможность наиболее гибко адаптировать существующую организационную структуру предприятия для реализации процедур бюджетирования;

- обоснована позиция автора о бюджетировании как факторе внутрифирменного механизма мотивации труда и практически реализована ее модель на примере внедрения бюджетного планирования на промышленных предприятиях.

Научным результатом работы является конкретизация процедур бюджетирования деятельности промышленного предприятия. Предложен алгоритм управления бюджетным процессом в зависимости от вида организационной структуры предприятия, позволяющий сформировать интегрированную систему анализа и планирования финансовых ресурсов на базе разработки функциональных бюджетов предприятия и его структурных подразделений.

Практическая значимость исследования состоит в что материалы работы могут быть использованы в преподавании курсов «Финансы, денежное обращение и кредит», «Финансовый менеджмент», «Экономика предприятия» и «Анализ хозяйственной деятельности промышленных предприятий».

Теоретические положения и практические рекомендации работы докладывались на ежегодных научно-практических конференциях по фундаментальным и прикладным проблемам развития промышленного сектора региона и области, на научных конференциях Всероссийского и международного уровней в г.Нижневартовска.

Апробация результатов исследования. Теоретические положения выпускной квалификационной работы выносились на обсуждение на научных конференциях и учебных семинарах.

Структура выпускной квалификационной работы обусловлена объектом, предметом, целями и задачами выпускной квалификационной работы.

Выпускная квалификационная работа включает введение, три главы, разделенные на 8 параграфов, списка литература, глоссария. Каждая глава завершается краткими теоретическими выводами, сформулированными по итогам исследования.

Во введении обосновывается выбор темы исследования, ее актуальность, определяются цели и задачи, объект и предмет исследования, его методологическая и теоретическая основы, научная новизна, теоретическая и практическая значимость, формулируются основные положения, выносимые на защиту, содержатся сведения об апробации результатов исследования.

Первая глава – «Система бюджетного регулирования (на примере ХМАО)» посвящена исследованию финансового планирования региона в условиях конкурентной среды, бюджетированию, как наиболее эффективному способу управления деятельностью предприятия. Изучению основных принципов построения системы контроля бюджетного процесса региона.

Вывод. Актуальной задачей любого предприятия на современном этапе является повышение его конкурентоспособности. Это связано с ужесточением конкурентной борьбы и резким ограничением внешних ресурсов. Данная ситуация приводит к отсутствию возможностей для роста бизнеса, выхода его на новые рынки, диверсификации и снижению, в конечном итоге, его конкурентоспособности. В этих условиях необходимо наладить самонастраивающуюся систему бизнеса, способную адекватно и своевременно реагировать на воздействия окружающей среды во всех областях.

Вторая глава – «Анализ расходной части бюджета Ханты-мансийского автономного округа - Югры» посвящена исследованию организационного аспекта процесса бюджетирования на ХМАО и анализу управленческих моделей бюджетирования.

Вывод. Бюджетирование является первым этапом разработки системы регулярного экономического управления и способствует оптимизации финансовых потоков и ресурсов предприятия, что позволяет значительно снизить их объем и потребность в них, себестоимость и повысить конкурентоспособность предприятия. Особо следует выделить бюджетирование как важнейшее связующее звено между стратегическим и оперативным управлением всеми хозяйственными операциями, направленное на координацию экономических процессов предприятия и, как следствие, на повышение его конкурентоспособности. Таким образом, аргументирована необходимость бюджетирования для различных структур, составляющих финансово-экономическую систему государства, этим и определяется актуальность выбранной темы.

Третья глава – «Проблемы и перспективы формирования бюджета ХМАО-югры и пути их решения» посвящена исследованию формирования бюджета движения денежных средств на примере ХМАО -югры и анализу эффективности бюджетирования на анализируемом предприятии.

В заключении подчеркивается, что бюджетирование - это составная часть системы принятия управленческих решений, позволяющая достичь стратегические цели предприятия за счет выбора измеримых показателей, и отслеживания их в ходе исполнения. Бюджетирование позволяет делегировать властные полномочия в организации руководителям бизнес – единиц, является инструментом планирования, организации, мотивации и контроля деятельности предприятия.

Ключевые понятия работы. Бюджетирование, взаимодействие финансового и управленческого учета; различия в видах учета, себестоимость; плановая; расчетная себестоимость; фактическая себестоимость; провизорная(ожидаемая) себестоимость; накладные распределяемые расходы; методы; этапы и базы распределения; стандарты затрат; система "стандарт- кост"; переменные затраты; постоянные затраты; система "директ-костинг"; маржинальная прибыль; точка безубыточности.

Глава 1. Система бюджетного регулирования (на примере бюджетов Ханты-Мансийского Автономного Округа)

1.1 Бюджетное устройство и экономическая характеристика Ханты – Мансийского Автономного Округа - Югры

Свое начало как административно-территориальная единица округ берет с 10 декабря 1930 года, когда Президиум ВЦИК принял Постановление о создании восьми национальных округов, в том числе Остяко-Вогульского (ныне Ханты-Мансийского).

Ханты-Мансийский автономный округ расположен в центральной части Западно-Сибирской равнины. Общая площадь округа - 534.8 тыс. км2. Численность населения составляет 1330.8 тыс. чел., в том числе лиц коренной национальности - около 20 тыс. человек. [13]

По своему экономическому потенциалу округ входит в десятку сильнейших по Российской Федерации. Консолидированный бюджет округа входит в первую пятерку бюджетов России. По данным 2005 года объем внутреннего валового продукта (ВВП) превысил 50 трлн. руб. По некоторым показателям можно составить таблицу, характеризующую долю Ханты-Мансийского округа в экономике Российской Федерации (см. табл. 1.1.1).

Таблица 1.1.1

Экономические показатели Ханты – Мансийского Автономного Окруа – ЮГРЫ в экономике РФ[14]

| Экономические показатели | Доля Ханты-Мансийского округа в экономике Российской Федерации (в %) |

| ВВП | 3 |

| Доходы консолидированного бюджета | 2 |

| Расходы консолидированного бюджета | 2 |

| Добыча нефти | более 60 |

| Добыча газа | 3 |

| Деловая древесина | 3 |

| Выработка электроэнергии | 6 |

Исходя из правил Теории вероятности, можно было условно наделить каждый субъект Федерации долей в экономике Российской Федерации, равной 1.1 % (89 субъектов - 100 %). Однако данная таблица показывает, что Ханты-Мансийский округ по своим показателям является далеко не “средним” регионом.[15]

При условии, что на территории округа проживает менее 1 % населения РФ, в пятерке сильнейших регионов округ занимает второе место после Ямало-Ненецкого округа. Объем валового внутреннего продукта, превысив 50 трлн. руб., составил 3 % от валового внутреннего продукта Российской Федерации. Консолидированный бюджет Ханты-Мансийского округа занимает второе место среди бюджетов федерации после бюджета города Москвы. Доходная и расходная части бюджета составляют по 2 % в доходах и расходах консолидированного бюджета Российской Федерации.[16]

На Югорской земле насчитывается более 500 богатейших месторождений нефти и газа. Округ добывает свыше 60 % российской нефти, находится на третьем месте по добыче газа (3 % от общероссийской добычи), на втором месте в Федерации по производству электроэнергии (6 %). Также округ стабильно удерживает лидерство по заготовке леса, выпуск деловой древесины составил 3 % от общего выпуска Российской Федерации.[17]

История образования самостоятельного бюджета ХМАО-ЮГРЫ начинается с 1961 года, когда округ получл право самостоятельно формировать бюджет отдельно от Тюменской области. [18]

Именно богатая ресурсная база обусловливает столь важное значение, придаваемое развитию округа. Именно благодаря разведке и использованию сырьевых ресурсов бюджету округа присущи столь высокие доходные и расходные обороты.[19]

В бюджеты городских округов и муниципальных районов зачисляются налоговые доходы от следующих федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет автономного округа:[20]

Ø налога на доходы физических лиц - по нормативу 14,3

процента;

Ø транспортного налога - по нормативу 100 процентов;

Ø единого налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 100 процентов.[21]

Межбюджетные трансферты из бюджета Ханты-Мансийского автономного округа - Югры предоставляются в следующих формах: дотации из регионального фонда финансовой поддержки поселений; дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов), дотации из регионального фонда сбалансированности местных бюджетов; субвенции местным бюджетам из регионального фонда компенсаций; субсидии из регионального фонда муниципального развития, субсидии из регионального фонда софинансирования социальных расходов; иные безвозмездные и безвозвратные перечисления; бюджетные кредиты местным бюджетам.[22]

Региональный фонд финансовой поддержки поселений образуется в составе бюджета Ханты-Мансийского автономного округа - Югры с целью выравнивания бюджетной обеспеченности городских округов[23] по осуществлению ими своих полномочий по решению вопросов местного значения поселения исходя из численности жителей городского округа, финансовых возможностей органов местного самоуправления городского округа. Полномочиями по выравниванию бюджетной обеспеченности поселений наделяются органы местного самоуправления муниципальных районов. Средства на исполнение данных полномочий предусматриваются в региональном фонде компенсаций в виде субвенций и зачисляются в районный фонд финансовой поддержки поселений.

Региональный фонд финансовой поддержки поселений формируется за счет собственных доходов бюджета автономного округа и субвенций ("отрицательных трансфертов"), перечисляемых городскими округами.[24]

Дотация из регионального фонда финансовой поддержки поселений предоставляется всем городским округам, за исключением городских округов, перечисляющих субвенции ("отрицательные трансферты") в бюджет автономного округа.[25]

Объем фонда финансовой поддержки поселений и распределение дотаций из него утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[26]

Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских округов ежемесячно в соответствии со сводной бюджетной росписью.[27]

Региональный фонд финансовой поддержки муниципальных районов (городских округов) образуется в составе бюджета Ханты-Мансийского автономного округа - Югры с целью выравнивания бюджетной обеспеченности муниципальных районов (городских округов) по осуществлению ими своих полномочий по решению вопросов местного значения исходя из численности жителей муниципальных районов (городских округов), финансовых возможностей органов местного самоуправления муниципальных районов (городских округов).[28]

Региональный фонд финансовой поддержки муниципальных районов (городских округов) формируется за счет собственных доходов бюджета автономного округа и субвенций ("отрицательных трансфертов"), перечисляемых из бюджетов муниципальных районов (городских округов).[29]

Дотация

из регионального фонда финансовой поддержки муниципальных районов (городских округов)

предоставляется всем муниципальным районам (городским округам), за исключением

муниципальных районов (городских округов), перечисляющих субвенции

("отрицательные трансферты") в бюджет автономного округа. Объем фонда

финансовой поддержки муниципальных районов (городских округов) и распределение

дотаций из него утверждаются законом о бюджете автономного округа на очередной

финансовый год. [30]

Дотации

из регионального фонда финансовой поддержки муниципальных районов (городских

округов) предоставляются бюджетам муниципальных районов (городских округов) ежемесячно

в соответствии со сводной бюджетной росписью.[31]

Региональный фонд сбалансированности местных бюджетов образуется в составе бюджета Ханты-Мансийского автономного округа - Югры с целью компенсации потерь местных бюджетов в связи с переходом к новой методике расчета и распределения дотаций муниципальным образованиям, а также в связи со значительным сокращением налоговой базы муниципальных образований в течение финансового года.[32]

Региональный фонд сбалансированности местных бюджетов формируется за счет собственных доходов автономного округа.[33]

Объем регионального фонда сбалансированности местных бюджетов утверждается законом о бюджете автономного округа на очередной финансовый год.

Региональный фонд компенсаций образуется в составе бюджета Ханты-Мансийского автономного округа - Югры с целью финансового обеспечения исполнения органами местного самоуправления муниципальных образований автономного округа передаваемых отдельных государственных полномочий.[34]

Региональный фонд компенсаций формируется за счет следующих источников:

1) субвенции из Федерального фонда компенсаций на осуществление органами местного самоуправления муниципальных образований Ханты-Мансийского автономного округа - Югры отдельных государственных полномочий Российской Федерации;[35]

2) собственные доходы бюджета автономного округа в объеме, необходимом для осуществления органами местного самоуправления муниципальных образований отдельных государственных полномочий Ханты-Мансийского автономного округа - Югры, переданных им законами автономного округа;[36]

3) субвенции ("отрицательные трансферты") из бюджетов поселений.

Средства на исполнение переданных отдельных государственных полномочий Российской Федерации и Ханты-Мансийского автономного округа - Югры передаются местным бюджетам через региональный фонд компенсаций в виде субвенций. Объем субвенции рассчитывается в соответствии с едиными для каждого вида субвенций методиками и распределяется между муниципальными образованиями, которые осуществляют переданные им отдельные государственные полномочия, пропорционально численности потребителей соответствующей бюджетной услуги или лиц, имеющих право на получение трансфертов населению, с учетом объективных условий, влияющих на стоимость бюджетной услуги.[37]

В составе бюджета Ханты-Мансийского автономного округа - Югры может быть образован региональный фонд муниципального развития.[38]

Региональный фонд муниципального развития формируется за счет собственных доходов автономного округа.[39]

Региональный фонд муниципального развития создается в целях предоставления бюджетам муниципальных районов (городских округов) субсидий из бюджета автономного округа для долевого финансирования инвестиционных программ (проектов) развития общественной инфраструктуры муниципального значения.[40]

Отбор инвестиционных программ (проектов) для предоставления указанных субсидий и их распределение между муниципальными образованиями (группами муниципальных образований) осуществляются в порядке, установленном законами Ханты-Мансийского автономного округа - Югры.[41]

В составе бюджета Ханты-Мансийского автономного округа - Югры может быть образован региональный фонд софинансирования социальных расходов.

Региональный фонд софинансирования социальных расходов формируется за счет собственных доходов автономного округа.[42]

Региональный фонд софинансирования социальных расходов создается в целях предоставления бюджетам муниципальных районов (городских округов) субсидий из бюджета автономного округа для долевого финансирования приоритетных социально значимых расходов местных бюджетов.[43]

Целевое назначение, условия и порядок предоставления и расходования указанных субсидий устанавливаются законами Ханты- Мансийского автономного округа - Югры.[44]

Бюджетные кредиты из бюджета автономного округа предоставляются муниципальным образованиям на условиях и в порядке, установленных Законом Ханты-Мансийского автономного округа - Югры "О порядке предоставления бюджетных кредитов из бюджета Ханты-Мансийского автономного округа - Югры", законом о бюджете автономного округа на очередной финансовый год и иными нормативными правовыми актами автономного округа.[45]

Межбюджетные[46] трансферты из местных бюджетов Ханты-Мансийского автономного округа - Югры предоставляются в следующих формах: дотации из районного фонда финансовой поддержки поселений, перечисляемые из бюджетов муниципальных районов, субвенции ("отрицательные трансферты")[47], перечисляемые в региональный фонд финансовой поддержки муниципальных районов (городских округов) из бюджетов муниципальных районов (городских округов), субвенции ("отрицательные трансферты"), перечисляемые в региональный фонд финансовой поддержки поселений из бюджетов городских округов, субвенции ("отрицательные трансферты"), перечисляемые из бюджетов поселений в региональный фонд компенсаций, субвенции, перечисляемые из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера; иные безвозмездные и безвозвратные перечисления.[48]

Районный фонд финансовой поддержки поселений образуется в составе бюджета муниципального района с целью выравнивания бюджетной обеспеченности поселений по осуществлению их полномочий по решению вопросов местного значения.[49]

Районный фонд финансовой поддержки поселений формируется за счет субвенции, поступающей из регионального фонда компенсаций на предоставление дотаций поселениям, и собственных доходов муниципального района.[50]

Дотации из районного фонда финансовой поддержки поселений предоставляются всем поселениям, за исключением поселений, перечисляющих субвенции ("отрицательные трансферты").[51]

Объем средств районного фонда финансовой поддержки поселений и распределение дотаций из него между поселениями утверждаются решением представительного органа муниципального района о бюджете на очередной финансовый год.[52]

Муниципальные образования автономного округа, подушевые расчетные налоговые доходы которых (без учета налоговых доходов по дополнительным нормативам отчислений от налога на доходы физических лиц) в последнем отчетном году превышали двукратный средний уровень подушевых расчетных налоговых доходов, перечисляют субвенции[53] ("отрицательные трансферты") в бюджет автономного округа. Объем указанной субвенции устанавливается ежегодно законом о бюджете автономного округа и не может превышать 50 процентов разницы между подушевыми расчетными налоговыми доходами и двукратным средним уровнем подушевых расчетных налоговых доходов в последнем отчетном году.[54]

Размеры субвенций, подлежащих перечислению из местных бюджетов в бюджет автономного округа, утверждаются законом о бюджете автономного округа на очередной финансовый год.[55]

Субвенции из бюджетов муниципальных образований в бюджет автономного округа перечисляются не позднее 25 числа очередного месяца в размере одной двенадцатой от годового размера субвенции, подлежащей перечислению в бюджет автономного округа.

Средства, полученные за счет снижения норматива от налога на доходы физических лиц, зачисляются в соответствующие региональные фонды финансовой поддержки.[56]

После поступления в бюджет автономного округа средств в размере невыполненных обязательств по перечислению указанных субвенций норматив отчислений от налога на доходы физических лиц в бюджет муниципального образования восстанавливается до уровня, предшествующего его снижению.[57]

Дотации из регионального фонда финансовой поддержки поселений в установленном порядке могут быть полностью или частично заменены дополнительными (дифференцированными) нормативами отчислений от федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации в бюджет автономного округа.[58]

Объем регионального фонда финансовой поддержки поселений, распределение дотаций из него и заменяющие указанные дотации дополнительные (дифференцированные) нормативы отчислений от федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации в бюджет автономного округа, утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[59]

Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских поселений (включая городские округа) и сельских поселений ежемесячно в соответствии со сводной бюджетной росписью.[60]

Указанный уровень и порядок расчета субвенций ("отрицательных трансфертов"), перечисляемых в бюджет автономного округа, определяются в соответствии с методиками, в том числе:[61]

Ø из бюджетов муниципальных районов (городских округов)

Ø из бюджетов городских поселений (включая городские округа) и сельских поселений согласно Закону ХМАО Югры от 07.06.2005 г. № 41 - 03

Ø субвенции ("отрицательные трансферты") из бюджетов городских поселений (включая городские округа) и сельских поселений перечисляются в региональный фонд финансовой поддержки поселений.[62]

Ø субвенции ("отрицательные трансферты") из бюджетов муниципальных районов (городских округов) перечисляются в региональный фонд финансовой поддержки муниципальных районов (городских округов).[63]

В случае невыполнения органами местного самоуправления муниципальных образований автономного округа требований по перечислению указанных субвенций предусматривается снижение для данного муниципального образования нормативов отчислений от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, до уровня, обеспечивающего поступление в бюджет автономного округа недостаточности - централизация части доходов от местных налогов в пределах, не превышающих размера указанной субвенции.[64]

1.2 Общие принципы составления, рассмотрения и утверждения бюджета в Ханты – Мансийском Автономном Округе - Югре

Решение о начале работы над составлением проекта окружного бюджета принимает Губернатор Ханты-Мансийского автономного округа за 5 месяцев до начала соответствующего финансового года.[65]

На основании этого решения исполнительный орган государственной власти автономного округа организует поэтапную[66] работу по составлению проекта бюджета.

На первом этапе составляется прогноз социально-экономического развития округа, основные направления[67] бюджетной политики, сводный баланс финансовых ресурсов округа, потенциалы доходов бюджета округа, бюджетов[68] муниципальных образований, онда выравнивания, расчет контрольных цифр проекта бюджета, разработка окружных программ с определением затрат на планируемый финансовый год.[69]

Структурные подразделения исполнительного органа государственной власти округа представляют в Комитет по финансам и налоговой политике, Комитет по экономической политике бюджетные сметы, программы и заявки на ассигнования из окружного бюджета до 15 августа года, предшествующего планируемому.[70]

Исполнительный орган государственной власти округа доводит до органов местного самоуправления для формирования местных бюджетов следующие исходные данные:[71]

- проектируемые нормативы отчислений от регулирующих доходов и принятых в расчет сумм контингентов этих доходов;[72]

- дотации и субвенции, намечаемые к предоставлению из окружного бюджета в бюджеты муниципальных образований;[73]

- перечень и фиксированные доли доходов, закрепленные за бюджетами муниципальных образований;

- перечень расходов, передаваемые из окружного бюджета в бюджеты муниципальных образований;

- проекты нормативов распределения платы за недра между окружным бюджетом и бюджетами муниципальных образований местного самоуправления.[74]

Органы местного самоуправления на основе полученных исходных данных формируют проекты бюджетов территорий и представляют их в Комитет по финансам и налоговой политике исполнительного органа государственной власти автономного округа до 1 сентября года, предшествующего планируемому.[75]

В случае несбалансированности доходов и минимально необходимых расходов органы местного самоуправления одновременно представляют расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, дотаций и субвенций, перечень доходов и расходов, подлежащих передачи из окружного бюджета, а также данные об изменении состава объектов бюджетного финансирования.[76]

Второй этап предполагает детальную проработку и согласование показателей социально-экономического развития округа, потенциала доходов бюджетов муниципальных образований.[77]

Комитет по финансам и налоговой политике исполнительного органа государственной власти автономного округа рассматривает: [78]

- бюджетные сметы, программы и заявки комитетов, управлений и отделов исполнительного органа государственной власти автономного округа до 1 сентября года, предшествующего планируемому;[79]

- расчета по местным бюджетам в августе.[80]

Окружные органы управления и местного самоуправления вправе вносить свои предложения по изменению и уточнению показателей окружного и местных бюджетов, проектируемых исполнительным органом государственной власти округа. В случае их полного или частичного отклонения Комитет по финансам и налоговой политике исполнительного органа государственной власти автономного округа обязан совместно с окружными органами управления и органами самоуправления, внесшими предложения, составить протоколы об имеющихся разногласиях. Протоколы должны содержать обоснование предложений и отказов.[81]

Исполнительный орган государственной власти автономного округа для рассмотрения несогласованных вопросов по показателям окружного и местных бюджетов до 1 сентября года, предшествующего планируемому, образует согласительную комиссию.

С учетом решений согласительной комиссии Комитет по финансам и налоговой политике исполнительного органа государственной власти автономного округа в сентябре дорабатывает проект консолидированного и окружного бюджетов в полном соответствии с утвержденной «Классификацией доходов и расходов бюджетов в Российской Федерации».[82]

На заключительном этапе исполнительный орган государственной власти автономного округа готовит проект бюджетного послания и представляет его Губернатору округа.[83]

Губернатор автономного округа представляет бюджетное послание Думе автономного округа.[84]

Бюджетное послание Губернатор Ханты-Мансийского автономного округа на соответствующий период должно включать:[85]

- основные показатели прогноза экономического и социального развития Ханты-Мансийского автономного округа;

- сводный финансовый баланс;

- проект консолидированного бюджета;

- основные направления бюджетно-финансовой политики;

- предельный размер дефицита окружного бюджета;

- адресную инвестиционную программу;

- программу приватизации государственных и муниципальных предприятий;

- проект закона Ханты-Мансийского автономного округа “ Об окружном бюджете” и приложения к нему:[86]

а) проект окружного бюджета с расшифровкой расходов в соответствии с бюджетной классификацией Российской Федерации и ведомственной автономного округа;

б) дотации и субвенции бюджетам местного самоуправления;[87]

в) нормативы отчислений от регулирующих доходов в бюджеты местного самоуправления;[88]

г) целевые программы, предлагаемые к финансированию на очередной финансовый год;

д) перечень защищенных статей;

е) план капитальных вложений;

ж) меры по покрытию дефицита окружного бюджета.

Губернатор автономного округа представляет послание в Думу округа до 15 ноября года, предшествующего планируемому.[89]

Комиссии Думы автономного округа рассматривают проект закона об окружном бюджете и готовят свои заключения. Для более тщательного предварительного обсуждения проекта закона об окружном бюджете комиссии Думы автономного округа могут проводить депутатские слушания. [90]

Комиссия по бюджету Думы автономного округа в 10-дневный срок анализирует и обобщает итоги депутатских слушаний и готовит сводное заключение по проекту закона, которое направляется в исполнительный орган власти округа до 1 декабря года, предшествующего планируемому.[91]

Исполнительный орган государственной власти автономного округа дорабатывает проект бюджета с учетом сводного заключения и вносит проект закона об окружном бюджете в Думу автономного округа не позднее 15 декабря.[92]

Исполнительный орган государственной власти автономного округа вносит на рассмотрение Думы автономного округа проект закона об окружном бюджете на очередной финансовый год одновременно с:[93]

- предварительными итогами социально-экономического развития автономного округа за истекший период текущего года;

- прогнозом социально-экономического развития автономного округа;

- основными направлениями бюджетной и налоговой политики;

- прогнозом сводного финансового баланса по территории округа;

- прогнозом консолидированного бюджета автономного округа;

- основными принципами по взаимоотношениям окружного бюджета с бюджетами муниципальных образований;[94]

- окружными целевыми программами и окружными программами по развитию районов, предусмотренными к финансированию из окружного бюджета;

- окружной адресной инвестиционной программой;

- программой приватизации окружных и муниципальных предприятий;

- расчетами по статьям классификации доходов окружного бюджета, разделам и подразделам функциональной и ведомственной классификации расходов и дефициту окружного бюджета;[95]

- структурой окружного внутреннего долга и программой внутренних заимствований, предусмотренных на очередной финансовый год для финансирования дефицита окружного бюджета.[96]

Дума автономного округа на заседании рассматривает проект закона об окружном бюджете. В ходе обсуждения бюджета депутаты Думы могут заслушать разъяснения должностных лиц исполнительного органа государственной власти автономного округа относительно процедуры составления бюджета. По итогам проекта закона Дума автономного округа принимает постановление о принятии проекта закона за основу или его отклонении. В случае отклонения проекта закона он направляется в исполнительный орган государственной власти округа на доработку. Дума автономного округа принимает постановление о принятии закона об окружном бюджете с текстом закона либо постановление о возврате проекта закона на доработку. [97]

Текст закона об окружном бюджете должен содержать:

- общий объем доходов, расходов и дефицита (профицита) бюджета;

- прогнозируемые доходы в разрезе групп, подгрупп и статей классификации доходов бюджета автономного округа;

- нормативы отчислений в бюджеты других уровней от регулирующих доходных источников;

- расходы бюджета по показателям бюджетной классификации;

- капитальные расходы бюджета (бюджет развития) и текущие расходы бюджетов (бюджет текущих расходов);

- объем и перечень внутренних заимствований по показателям источников внутреннего финансирования дефицита бюджета;[98]

- распределение бюджетных ассигнований по прямым получателям средств в соответствии с ведомственной структурой расходов бюджета;

- статьи (показатели, нормативы), определяющие особенности регулирования межбюджетных отношений на очередной финансовый год;

- объем оборотной кассовой наличности.[99]

Дума автономного округа постатейно утверждает бюджет в форме закона Ханты-Мансийского автономного округа. В случае не утверждения отдельных статей представленного проекта бюджета Дума автономного округа проводит повторное голосование по перераспределению бюджетных ассигнований в рамках верхнего предела объема бюджетных ассигнований. В случае, если по данному вопросу не будет принято решение до 1 января планируемого года, вступает в силу порядок расходования средств в размере 1/12 объема предыдущего года с учетом уровня инфляции, установленного Правительством Российской Федерации, в течении каждого месяца вплоть до утверждения ассигнований по отдельным расходными статьям бюджета соответствующими органами власти.[100]

Контроль за исполнением окружного бюджета и расходованием средств окружных внебюджетных фондов осуществляет Дума и Счетная палата автономного округа. Комитет по финансам и налоговой политике исполнительного органа государственной власти автономного округа ежемесячно представляет в Думу автономного округа и в Счетную палату отчет о состоянии бюджета и его исполнении. Исполнительный орган государственной власти автономного округа ежегодно в мае, следующим за отчетным годом, представляет в Думу автономного округа отчетный доклад и отчет об исполнении окружного бюджета за прошлый год. Отчет об исполнении окружного бюджета рассматривается и утверждается постановлением Думы Ханты-Мансийского автономного округа. Отчет об исполнении окружного бюджета составляется в той же структуре и бюджетной классификации, которые применялись при утверждении бюджета.[101]

1.3 Межбюджетные отношения на уровне Ханты-Мансийский округ - Югра - органы местного самоуправления

В феврале 2004 года в городе Ханты-Мансийске по инициативе губернатора округа А.В.Филипенко был проведен семинар-совещание, на котором обсуждались проблемы местного самоуправления. Открывая семинар, губернатор заметил, что понятие “самоуправление” сегодня, как и десять лет назад, каждый трактует по-своему. Ученые - по идеальной схеме, а практики - как реальная жизнь подсказывает.[102]

Существующая сегодня в округе система местного самоуправления основана не на буквальном следовании букве федерального закона о местном самоуправлении, она имеет трехступенчатый характер, но именно это позволяет сохранять управление территорией.

Органы местного самоуправления самостоятельно разрабатывают местные бюджеты. Самостоятельность бюджетов обеспечивается наличием собственных источников и правом определять направления их использования и расходования. Основу экономической самостоятельности местного самоуправления составляют природные ресурсы, имущество и финансовые средства, находящиеся в муниципальной собственности.[103]

27 ноября в Ханты-Мансийске состоялось первое заседание трехсторонней комиссии правительства, объединений работодателей и организаций профсоюзов ХМАО. В е работе приняли участие 15 работодателей, 11 представителей профсоюзных организаций, 5 членов правительства ХМАО. Перед членами комиссии выступил губернатор, председатель Правительства Александр Филипенко. Он рассказал о новых межбюджетных и налоговых отношениях, которые существенно повлияли на формирование бюджета автономного округа 2005 года.[104]

В текущем году приходилось изыскивать дополнительные ресурсы для того, чтобы бюджетники получили отпускные, коммунальщики подготовились к зиме, и были закрыты кассовые разрывы в муниципалитетах. От доходов, которые получает Ханты-Мансийский автономный округ, остается только 30 процентов, остальные 70 идут в федеральный бюджет.[105]

"Как губернатор, я за то, чтобы регионы, которые сильны, могут производить продукцию, делились прибылью, но не настолько. Должен быть плавный переход", - заметил Александр Филипенко.[106]

Сегодня правительство автономного округа финансирует 44 программы, половина из них направлена на социальную поддержку населения. Бюджет ХМАО - социально ориентирован.[107]

После его рассмотрения в первом чтении на заседании Думы автономного округа были учтены замечания и предложения депутатов. С Нефтеюганским районом подписан протокол. Если финансовая ситуация будет складываться не в пользу этого муниципального образования, правительство берет на себя обязательство разрешить её. Городу Сургуту добавлено 2 млрд. рублей. Скорректированный бюджет[108] автономного округа на 2006 год будет представлен на очередное заседание окружной Думы 29 ноября.

Представители сторон внесли ряд предложений в проект соглашения, которое на основании Трудового кодекса Российской Федерации определяет согласованные позиции сторон по основным принципам регулирования социально-трудовых и связанных с ними отношений на уровне Ханты-Мансийского автономного округа в 2005-2007 годах. В этом документе главной целью социальной политики автономного округа прописано создание условий, обеспечивающих достойную жизнь, свободное развитие человека, снижение уровня социального неравенства, повышение доходов населения, обеспечение всеобщей доступности и общественно приемлемого качества базовых социальных услуг, гарантий необходимого жизненного уровня на основе развития экономики ХМАО. Среди обязательств сторон Правительство предусматривает в соглашениях с объединениями организаций профсоюзов внедрение дополнительного пенсионного страхования работников бюджетной сферы. Работодатели должны осуществлять этот процесс в коллективных договорах дополнительного негосударственного пенсионного обеспечения своих работников. Профсоюзы способствуют устойчивой работе предприятий и соблюдению трудовой и технологической дисциплине, рациональному использованию рабочего времени, охране труда, повышению производительности труда и качества продукции.[109]

И все-таки в экономическом отношении Ханты-Мансийский округ выглядит значительно весомее других субъектов Федерации. При 1 % населения от общего количества жителей России округ дает более60% всей российской нефти, имеет 500 крупнейших нефтяных и газовых месторождений, занимает второе место в стране по выработке электроэнергии. Округ отдает в центр 60 % собираемых налогов.

В вопросах регулирования взаимоотношений между окружными и муниципальными органами власти сделан значительный шаг вперед. Думой ХМАО принят закон о межбюджетных отношениях в автономном округе, согласно которому с 2006 года финансовая помощь муниципальным образованиям распределяется через пять фондов: региональные фонды финансовой поддержки поселений и муниципальных районов (городских округов ), региональные фонды компенсаций, сбалансированности местных бюджетов и муниципального развития.[110]

Задача первых двух фондов – выравнивание бюджетной обеспеченности муниципалитетов для создания равных условий доступа населения округа к основным бюджетным услугам. Через фонд компенсаций передаются субвенции для реализации делегированных государственных полномочий органами местного самоуправления.[111]

Формирование и распределение этих фондов осуществляется по методикам, что делает процедуру построения межбюджетных отношений в регионе прозрачной. В целом финансовая помощь муниципальным образованиям на 2006 год составила 45.7млрд. рублей, что позволяет говорить о сбалансированности местных бюджетов.

Основной целью оказания финансовой поддержки муниципальным образованиям является выравнивание доступа граждан вне зависимости от места их проживания к основным бюджетным услугам и социальным гарантиям. Этой цели можно достичь с использованием такого механизма бюджетного регулирования как механизм межбюджетных трансфертов.[112]

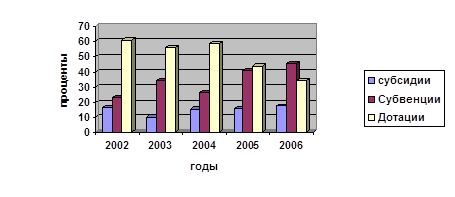

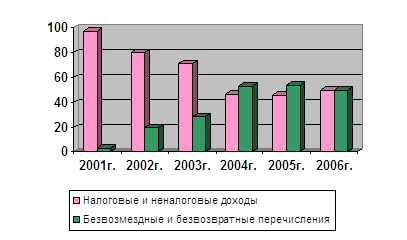

Наибольшее место в расходах регионального бюджета Ханты-Мансийского округа ежегодно занимает объем финансовой помощи муниципалитетам: в 2002 - 60%, в 2003 - 38%, в 2004 - 45% и в 2005 - 59%

Динамика состава и структуры финансовой помощи местным бюджетам ХМАО, %

Рис1. Состав и структура финансовой помощи местным бюджетам в 2002-2006 годах

На рис.1 показано, что соотношение инструментов международного выравнивания за данный период претерпевает некоторые изменения. Несмотря на сохраняющуюся высокую долю дотаций, система трансфертов становится более гибкой и целенаправленной. Это связано с широким использованием целевой формы финансовой помощи – субвенций. В 2006 году субвенции составляют уже 45,3% от всей совокупности средств, поступающих в местные бюджеты по каналам финансовой поддержки.[113]

Объемы межбюджетных трансфертов в 2003[114] году снизился на 37% по сравнению с 2002 годом, в 2003-2005 году увеличился в абсолютных показателях, но тем не менее, их было недостаточно для покрытия текущих расходов территорий.[115] Субвенции на реализацию передаваемых полномочий по выполнению федеральных законов и законов автономного округа даже в случае их не использования местными бюджетами в текущем году, могут быть использованы в следующем году.[116] Органы власти округа имеют право перераспределять на основе отчетов муниципальных образований размеры установленных субвенций между муниципальными образованиями и видами расходов, что отрицательно влияет на прогнозирование доходов муниципалитетов и снижает процент исполнения плановых показателей.[117]

Организация системы финансовой помощи является частичным перераспределение финансовых ресурсов по вертикали и по горизонтали. Система финансовой помощи призвана сгладить существующие различия в условиях социально-экономического развития муниципальных образований, расположенных на территории одного субъекта.[118]

Важным показателем для оценки экономической самодостаточности территории является сальдо финансовых потоков, которое представляет собой разницу между собранными на территории муниципалитета доходами федерального бюджета и бюджета субъекта РФ и объемом финансовой помощи из регионального бюджета. Сальдо финансовых потоков местного бюджета может быть как положительным, так и отрицательным. [119]

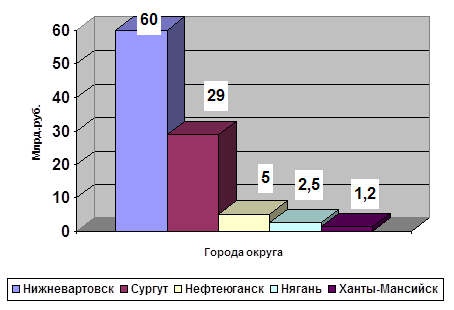

Сальдо межбюджетных финансовых потоков местных бюджетов

Рис.2 Сальдо межбюджетных финансовых потоков местных бюджетов отдельных городов ХМАО, млрд. руб.

Основными объектами исследования являются пять крупных городов ХМАО, такие как Нижневартовск, Сургут, Нефтеюганск, Ханты – Мансийск, Нягань, которые отличаются от других муниципальных образований прозрачностью и качеством управления бюджетами. Кроме этого, данные муниципалитетам перечисляются наибольшие суммы межбюджетных трансфертов (более 40% от общего размера Регионального фонда финансовой поддержки в 2004-2005 годах).[120]

Данные территории округа имели положительное сальдо межбюджетных финансовых потоков в 2005 году. Города Нягань и Ханты - Мансийск являются донорами: объем денежных средств, поступивших в их бюджеты в виде финансовой помощи из окружного бюджета, был ниже суммы налогов, перечисленных на федеральный и региональный уровни бюджетной системы.

Города Нижневартовск, Сургут, Нефтеюганск, Ханты-Мансийск являются административными центами муниципальных районов и перераспределяют собранные доходы бюджетам районов в течение года. Во многих же других муниципалитетах объем финансовой помощи превышает объем собственных доходов территорий.[121]

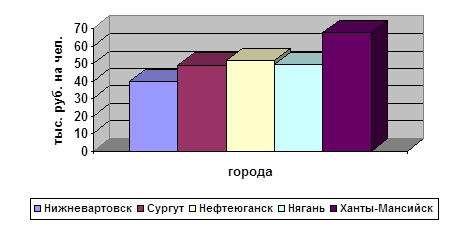

При сравнении графиков (рис.2 и рис.3) можно сделать вывод об отсутствии связи между объектом средств, собираемых на территории и перечисляемых, и уровнем бюджетных доходов на душу населения. Положительно сальдо и его высокое значение не гарантирует высокие среднедушевые бюджетные доходы. Напротив, самые высокие среднедушевые бюджетные доходы имеет город Ханты-Мансийск (66,3 тыс. руб. на 1 чел.), сальдо которого положительно, но является самим низким из рассматриваемых муниципалитетов. В то же время город Нижневартовск, занимающий лидирующие позиции по объему перечисленных налогов (59,2 млрд. руб.), имеет самые низкие среднедушевые бюджетные доходы (37,3 тыс. руб.). Таким образом, можно сделать вывод о том, что имеет место значительное перераспределение финансовых ресурсов между территориями округа.

Среднедушевые доходы местных бюджетов округа 2004 году

Рис.3 Среднедушевые доходы местных бюджетов отдельных городов ХМАО, тыс. руб. на чел.

Перераспределение ресурсов между муниципальными бюджетами в виде финансовой помощи во многом определяется различиями в бюджетной обеспеченности муниципалитетов округа (таблица 2.2.1).

Таблица 2.2.1

Бюджетная обеспеченность местных бюджетов ХМАО[122]

| Показатели | Бюджет Н-вартовска |

Бюджет Сургута |

Бюджет нефтеюг | Бюджет Нягани | Бюджет Ханты-Мансийска | ХМАО | |

| Окружной бюджет | Бюджет ХМАО | ||||||

| Доходы, млн. руб. | 8945 | 13720 | 5711 | 2829 | 3799 | 100562 | 179244 |

| На 1 жителя, тыс. руб. | 37 | 47 | 51 | 47 | 66 | 68 | 122 |

| Расходы, млн. руб. | 7804 | 14850 | 4205 | 2880 | 3509 | 79210 | 153092 |

| На 1 жителя, тыс. руб | 33 | 51 | 38 | 48 | 61 | 54 | 104 |

Бюджетная обеспеченность городов, районов Ханты-Мансийского округа немного превышает среднероссийский показатель. Самый высокие бюджетные доходы на 2004 год на 1 жителя по Нижневартовскому району– около 111 тыс. руб., что в 1,4 раза больше бюджетной обеспеченности 2003 года.[123]

На получение высоких бюджетных показателей района оказали влияние мероприятия по снижению недоимки в районный бюджет; уровень мировых цен на нефть; зависимость от градообразующих предприятий; планомерная работа с налогоплательщиками по исполнению ими требований налогового законодательства, в частности постановки на учет в налоговом органе особенных подразделении и недвижимого имущества.[124]

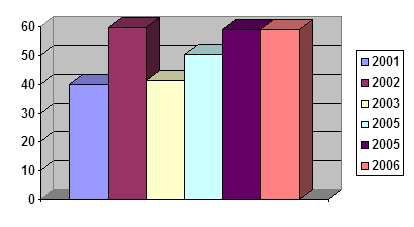

При этом сила воздействия указанных процессов была неодинаковой на различных территориях округа, усилив их дифференциацию по показателям бюджетной обеспеченности. Это повлекло увеличение расходов окружного бюджета на оказание финансовой помощи муниципалитетам, что показано на (рис.4).[125]

Доля межбюджетных трансфертов в расходах окружного бюджета в 2001-2006гг.

Рис.4. Изменение доли межбюджетных трансфертов местным бюджетам в расходах окружного бюджета в 2001-2006 годах.

Максимальная доля трансфертов местным бюджетам в расходах автономного округа приходится на 2002 год – 59,7%, но к 2003 году оно снижается до 41,6%, в 2004 году оно несколько поднимается по сравнению с 2003 годом и достигает до 50,3%, а в 2005 году эта же доля поднимается – до 59,2% и стабилизируется, что свидетельствует о росте дефицита бюджетных ресурсов на всех уровнях бюджетной системы региона.

Теперь рассмотрим структура доходов местных бюджетов ХМАО в 2001-2006годах [126]

Таблица 2.2.2

Структура доходов местных бюджетов ХМАО в 2001-2006гг

| Группа доходов | 2001г. | 2002г. | 2003г. | 2004г. | 2005г. | 2006г. |

| Налоговые и неналоговые доходы | 97 | 80 | 71 | 47 | 46 | 50 |

| Безвозмездные и безвозвратные перечисления | 3 | 20 | 29 | 53 | 54 | 50 |

| ИТОГО | 100 | 100 | 100 | 100 | 100 | 100 |

Таким образом, сокращение числа налоговых и неналоговых доходов местных бюджетов с 2001 – по 2006гг сокращается с 97% до 71%, что связано с изменение в округе налогового законодательства, ликвидацией ряда местных налогов, проводимой политикой централизации основных налоговых источников, ростом расходов муниципалитетов.[127]

Используемые в округе механизмы распределения межбюджетных трансфертов позволяет повысить доходы наименее обеспеченных муниципальных образований, сохранив при этом стимулы к увеличению собственных доходов. [128]

Рис 5 Динамика доходов местных бюджетов ХМАО в 2001-2006гг

В целом межбюджетные отношения вносят большой вклад в достижение главной цели, стоящей сегодня перед руководством ХМАО – повышение качества жизни населения.

В заключение данной главы хочется подчеркнуть, что Ханты-Мансийский округ - это равноправный субъект РФ, который решает не только задачу укрепления России, но и подъема жизненного уровня жителей округа.

Глава 2. Анализ расходной части бюджета Ханты-Мансийского Автономного Округа – ЮГРЫ И Проблемы формирования бюджета

2.1 Планирование бюджетов ХМАО-Югры и источники их финансирования

По итогам работы за 9 месяцев 2007 года с территории города Нижневартовска в бюджетную систему Российской Федерации мобилизовано 13.990,4 млн. руб. Это на 28% больше, чем за аналогичный период прошлого года. Кроме того, обеспечено поступление 5399,7 млн. руб. единого социального налога во внебюджетные фонды, что на 28% больше, чем за январь-сентябрь прошлого года.[129] Удельный вес налоговых платежей администрируемых инспекцией, поступивших в городской бюджет в общем поступлении платежей в бюджетную систему Российской Федерации составил – 17,8 % (2.490 млн. руб.);

- в федеральный бюджет - 45,4 % (6.349,7 млн. руб.);

- в окружной бюджет - 31,2 % (4.358,5 млн. руб.);

- в областной бюджет - 5,6 % (792,2 млн. руб.).[130]

Таким образом, распределение платежей по уровням бюджетной системы сложилось в пропорции: Федеральный бюджет – 45,4 %, бюджеты территории – 54,6 %, тогда как за аналогичный период 2006 года соответственно 47,1 % и 52,9 %. Изменение соотношения в пользу бюджетов территории обусловлено передачей организации на администрирование в другие инспекции, у которых значительные поступления шли в Федеральный бюджет по таким налогам, как НДС, НДПИ и налог на прибыль.[131] Всего за период с 01 октября 2006 года по 30 сентября 2007 года передано 10 организации, с объемом платежей за этот период 2242,1 млн. руб., в том числе в городской бюджет 103,7 млн. руб.[132]

По видам налоговых платежей и по сравнению с соответствующим периодом прошлого года поступления в городской бюджет характеризуется следующими данными:[133]

|

№ п/п |

Наименован. налогов |

Начислено За 9 мес. 2007г. |

Поступило | Рост + | ||||

|

На 01.10.07г |

Уд.вес в общем Vпоступл |

На 01.10.06г |

Уд.вес в общем Vпоступ |

Сумма | % | |||

| 1. | НДФЛ | * | 1.916,4 | 76,9 | 1.050,6 | 67 | +865,5 | +82,4 |

| 2. |

Транспорт. налог, всего в т.ч. физ. лиц организаций |

144,6 37,5 107,1 |

160 49,4 110,6 |

6,4 2 4,4 |

187,3 86,6 100,7 |

11,9 5,5 6,4 |

-27,3 -37,2 +10,6 |

-14,6 -43 +9,8 |

| 3. | ЕНВД | 163,3 | 156, 0 | 6,3 | 154,2 | 9,8 | +1,8 | +1,2 |

| 4. | УСН | 165,9 | 164,8 | 6,6 | 109,4 | 7 | +55,4 | +50,6 |

| 5 | Единый с/х-й налог | 0,06 | 0,04 | * | 0,004 | * | * | * |

| 6. | Налог на землю | 74,3 | 70,1 | 2,8 | 48,1 | 3,1 | +22 | +45,7 |

| 7. | Налог нп имущество физ лиц | 5,5 | 9,8 | 0,4 | 8,5 | 0,5 | +1,3 | +15,3 |

| 8. | Прочие налоги | 0,9 | 12,9 | 0,5 | 9,4 | 0,6 | +3,5 | +37,2 |

| Всего | 554,5 | 2490 | * | 1567,5 | * | +922,5 | +58,9 | |

Темп роста поступлений налогов в городской бюджет к аналогичному периоду прошлого года составил 158,9%, т.е. в полтора раза больше поступило в текущем году по сравнению с прошлым. При этом прирост наблюдается по всем налогам, за исключением транспортного. По транспортному налогу снизились поступления по физическим лицам в связи с изменением порядка уплаты налога отменены авансовые платежи.[134]

Основные факторы, которые повлияли на такие результаты:[135]

НДФЛ. Налоговые доходы города почти на 70 % формируются за счет налога на доходы физических лиц (НДФЛ). За 9 месяцев текущего года поступило 1916,4 млн. руб., что составило 182,4 % к объектам платежей предыдущего года.

С 01.01.2007 года изменились нормативы отчислений НДФЛ в городской бюджет: увеличились до 52,16% против 40,01 % в 2006 году. За счет этого фактора поступления по этому налогу увеличились на 446 млн. руб.[136]

Существенное влияние на рост поступлений НДФЛ оказал рост заработной зарплаты. Так, средняя заработная плата по городу за 8 месяцев текущего года, по данным Управления статистики, составила 29.255 руб., выше, чем за аналогичный период прошлого года на 24,7 % (8 мес.2006 – 23.451 руб.), поступления налога на доходы физических лиц при этом увеличились в среднем на 260 млн. руб.[137]

На высокие темпы роста поступления НДФЛ оказали влияние не только рост средней заработной платы по городу и изменение норматива отчислений, но и проводимая инспекцией работа по администрированию этого налога. Одним из приоритетных направлений работы инспекции являются проверки налогоплательщиков, имеющих признаки ухода от налогообложения путем выплаты «серой заработной платы», а также заработной платы выплачиваемой работодателями ниже прожиточного минимума.[138]

В инспекции создана межведомственная комиссия по легализации «теневой заработной платы». В состав комиссии вошли как работники инспекции, так и представители других служб: пенсионного фонда, фонда медицинского страхования, фонда социального страхования, финансовых управлений города и района, Государственной инспекции по труду, МРО ОРЧ ПО НП УВД ХМАО по г. Нижневартовску, г. Мегиону и Нижневартовскому району, ассоциации профсоюзов г. Нижневартовска, торгово-промышленной палаты.[139]

С начала года проведено 10 заседаний комиссии. [140]

На комиссии заслушивались налогоплательщики, выплачивающие своим работникам среднемесячную зарплату ниже среднего уровня по ВЭД, не только по данным инспекции, но и по информации, полученной из других источников: жалобам работников, информации управления социальной защиты населения о работодателях, работники которых получают материальную помощь из бюджета, так как их заработная плата ниже прожиточного минимума и др.[141]

В результате поступления НДФЛ по организациям и ИП, с которыми проведена соответствующая работа, увеличились в 1,8 раза (240,2 млн. руб. в2006 году до 430,6млн.руб в 2007 году), ЕСН –в 1,5 раза (с 594,7 млн. руб. до 914,4 млн. руб. соответственно).По результатам контрольной работы всего доначислено в городской бюджет НДФЛ – 21,6 млн. руб., что составляет 137,6 % к уровню прошлого года.[142]

Процент с исполнения к утвержденному плану 9 месяцев 2007 года по НДФЛ - 101,7.

По таким проверкам доначислено 1.1 млн. руб. Кроме того, в текущем году объектом нашего контроля стали организации и индивидуальные предприниматели (ИП), где уровень заработной платы находится в диапазоне от прожиточного минимума до среднего по виду экономической деятельности.

Специальные налоговые режим 12,9 % налоговых доходов города приходиться на единый налог на вмененный доход (ЕНВД) и налог, уплачиваемый по упрощенной системе налогообложения (УСН). Поступление ЕНВД в городской бюджет в текущем году почти на уровне прошлого года, рост незначительный 15,3 %, по УСН поступления увеличилось в 1,5 раза. На столь высокие темпы роста поступления налога УСН оказала положительное влияние проводимая работа инспекцией по улучшению администрирования этого налога, а также значительное увеличение количества налогоплательщиков, перешедших на упрощенную систему налогообложения:

- по юридическим лицам их количество увеличилось на 17,5 % (с 1377 на 01.01.2007 г. до 1618 на 01.10.2007);[143]

- по физическим лицам на 31,1 % (с 453 до 594 соответственно).

По результатам проведенных контрольных мероприятий дополнительно доначислено в бюджет ЕНВД и УСН - 110,6 %.

Процент исполнения бюджета за 9 месяцев по ЕНВД – 97,7 %; по налогу, уплачиваемому по УСН – 110,6 %

Местные налоги

Всего 3,2 % налоговых доходов города приходится на долю местных налогов, несмотря на то, что их администрирование их довольно трудоемко.

Налог на имущество физических лиц

Налог на строения, помещения, сооружения уплачивается ежегодно по ставкам, устанавливаемым нормативно правовыми актами представительных органов муниципальных образований в зависимости от суммарной инвентаризационной стоимости.

В 2007 г. установлены следующие ставки налога на имущество в зависимости от инвентаризационной стоимости объектов

| Инвентаризационная стоимость имущества | Ставка налога | Кол-во объектов |

| До 300 тыс. руб. | 0,1 % | 105362 |

| От 300 до 500 тыс. руб | 0,2% | 2232 |

| Свыше 500 тыс. рублей | 1,0% | 604 |

Исходя из вышеуказанного можно сделать вывод, что по г. Нижневартовску значительно занижена инвентаризационная стоимость строений, помещений, сооружений. В то время как налогоплательщики в г. Нижневартовске платят за однокомнатную квартиру от 80 до 100 руб. в год, в других регионах налог на имущество за такую же квартиру от 200 до 300 руб.[144]

Увеличить поступление налога на имущество в бюджет города Нижневартовска возможно только при увеличении инвентаризационной стоимости объектов.

Сведения о инвентаризационной стоимости объектов предоставляет Муниципальное унитарное предприятие – «Бюро технической инвентаризации, учета недвижимости и приватизации жилья по городу Нижневартовску»

Таблица 2.1 Субвенции и Субсидии на 2007 год городу Нижневартовску |

|||||||||

| тыс. руб. | |||||||||

| Раздел |

Наименование расходов |

Всего | Субсидии из Регионального фонда муниципального развития (бюджет автономного округа) | Субсидии, субвенции за счет иных безвозмездных и безвозвратных перечислений | Субвенции из Регионального фонда компенсаций | ||||

| бюджет автономного округа | федеральный бюджет | бюджет автономного округа | федеральный бюджет | ||||||

| 0100 | ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ | 63048 | 41025 | 0 | 0 | 12 630 | 9393 | ||

| 01000 | СОЦИАЛЬНАЯ ПОЛИТИКА | 484132 | 138257 | 0 | 39185 | 287 260 | 19 430 | ||

| РАСХОДЫ ИТОГО: | 3792074 | 1729035 | 3216 | 65640 | 1902898 | 91285 | |||

| субсидии | 1295668 | ||||||||

| до 30% | 433367 | ||||||||

| 1729035 | |||||||||

Таким образом, из таблицы можно сделать вывод о том, что в 2007г большую долю Субвенции из Регионального фонда компенсаций приходится на социальную политику города Нижневартовска.

Субсидии из Регионального фонда муниципального развития (бюджет автономного округа) большую долю занимает также в социальной политике города почти на 92 %, что свидетельствует о том, что администрация заботиться больше о социальной политике города.[145]

Таблица 2.1.1 Субвенции и Субсидии на 2008 год из Регионального фонда компенсаций и Регионального фонда муниципального развития городу Нижневартовску |

|||||

| тыс. руб. | |||||

| Раздел | Наименование расходов | Всего | Субсидии из Регионального фонда муниципального развития (бюджет автономного округа) | Субвенции из Регионального фонда компенсаций | |

| бюджет автономного округа | федеральный бюджет | ||||

| 0100 | ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ | 96351 | 0 | 87762 | 8589 |

| 0300 | НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ | 49241 | 0 | 49241 | 0 |

| 01000 | СОЦИАЛЬНАЯ ПОЛИТИКА | 33855 | 0 | 33855 | 0 |

| РАСХОДЫ ИТОГО: | 2646468 | 859517 | 1770312 | 16639 | |

Ханты-Мансийск Утвержден в составе бюджета города план финансирования на программы:

| - Осуществление муниципальным образованием город Ханты-Мансийск функций административного центра Ханты-Мансийского автономного округа - Югры на 2007 год | 600 000 тыс. руб. |

| - Формирования и развития муниципального имущества города Ханты-Мансийска на 2004- 2006 годы | 5 305 тыс. руб. |

| - Комплексные меры противодействия злоупотреблению наркотическими средствами и их незаконному обороту на 2004-2007 годы | 1 500 тыс. руб. |

| - Энергоресурсосбережения города Ханты-Мансийск на 2003-2007 годы | 4 190 тыс. руб. |

| - Дети-сироты на 2007-2008годы | 3 368 тыс. руб. |

| - Профилактика правонарушений муниципального образования город Ханты-Мансийск на 2007 год | 1 200 тыс. руб. |

|

- «Старшее поколение» на 2003-2007 годы -«Развитие агропромышленного комплекса» в городе Ханты-Мансийске на 2006-2007 годы -Программа по приоритетному национальному проекту «Образование» |

31 775 тыс. руб. 500 тыс.руб. 7925 тыс.руб |

Администрации города в месячный срок со дня принятия настоящего Решения предоставить в Думу города на рассмотрение и утверждение мероприятия по исполнению программ.

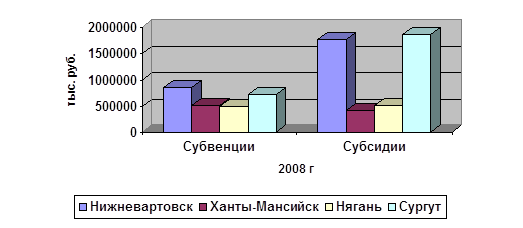

Таблица Анализ межбюджетных отношении ХМАР-югры за 2008 г.

| Города ХМАО-югры | Субвенции (тыс. руб.) | Субсидии (тыс. руб.) |

| Нижневартовск | 859 517 | 1 770 312 |

| Ханты-Мансийск | 523 096 | 428 913 |

| Нягань | 500 092 | 513 068 |

| Сургут | 727810 | 1860389 |

Таким образом, из таблицы видно, что наиболее высоким показателем субвенции имеется у города Нижневартовска, показателей субвенции которого превышают на 15,32% по сравнению с г. Сургута. Второе место занимает показатели г. Нижневартовска, которое повышает на 39,2% по сравнению с субвенциями г. Ханты-Мансийска, и на 41,8% по сравнению с г. Нягань.

Рис 2.1 Сравнительная характеристика межбюджетных отношении за 2008г. городов ХМАО-ЮГРЫ

Нижневартовск имеет высокие показатели субсидии по ХМАО-югры сравнению с г. Ханты-Мансийском он превышается на 75,7%, а по сравнению с городом Нягань – на 71%.[146]

Таким образом, из выше анализируемых показателей можно сделать вывод о том, что г. Нижневартовск имеет высокие показатели доходности по ХМАО-Югры, что свидетельствует его развитие и выполнение новых программ межбюджетных отношении.

При анализе показателей субвенции и субсидии за 2006г сравнивались города Сургута, Нижневартовск, Нягань и Ханты-Мансийск, где видно, что г. Нижневартовск занимает первое место, и по показателям субвенции и субсидии, большую долю приходится в основном на социальную политику г.Сургута.[147]

2.2 Анализ доходной части

Одновременно идущие негативные экономические процессы, как девальвация рубля, скачок цен, паралич банковской системы, развал фондового рынка, снижение экспортных и импортных поставок, падение жизненного уровня и покупательной способности населения, не могли не затронуть и наш регион. Углубление кризисных явлений в экономике Российской Федерации самым негативным образом отразились на выполнении Закона ХМАО-ЮГРЫ "Об окружном бюджете на 2005 год". План по доходам окружного бюджета за 2005 год выполнен на 86,9 %, получено доходов 9 125 421 тыс.руб., что ниже уровня прошлого года на 584 475 тыс.руб. или на 6 %. Денежными средствами поступило 2 221 300 тыс.руб., или 24,3 %, что на 526 900 тыс.руб. ниже уровня 2004 года. [148]

В 2005 году практически не произошло положительных сдвигов в повышении уровня собираемости налогов. Некоторые крупные налогоплательщики увеличили недоимку как по платежам в окружной бюджет, так и в консолидированный бюджет округа: ОАО "Кондпетролеум" на 234 425 тыс.руб. (на 1.01.05 г. 37 065 тыс.руб., на 1.01.06 г. – 271 310 тыс.руб.)

000 "Лукойл-Западная Сибирь" на 167 950 тыс.руб. (на 1.01.05 г. - 107 761 тыс.руб., на 1.01.06 г. - 275 511 тыс.руб.); ОАО "Мегионнефтегаз" - на 132 239 тыс.руб. (переплата на 1.01.05 г. - 35 261 тыс.руб., на 1.01.06 г. недоимка - 96 978 тыс.руб.); ДП "Сургутгазпром" - на 05 411 тыс.руб.( на 1.01.05 г. - 93 628 тыс.руб, на 1.01,06 г. - 192 039 тыс.руб.); ОАО "Варьеганнефтегаз" - на 69 351 тыс.руб. (на 1.01.05 г. - 17 629 тыс.руб. переплата, а на 1.01.06 г. недоимка - 51 792 тыс.руб.). Недоимка по состоянию на 1.01.06 года в территориальный бюджет составила 3 263 629 тыс.руб. – возросла на 391 383 тыс.руб. или на 13,7 %. [149]

Налоговых доходов (с учетом ВМСБ) поступило в доход окружного бюджета 7852 684,25 тыс.руб., и обеспечило выполнение годового задания по сбору этих налогов только на 79,1 %, а по консолидированному бюджету на 77,7 %, что ниже плана на 4 690 691 тыс.руб..

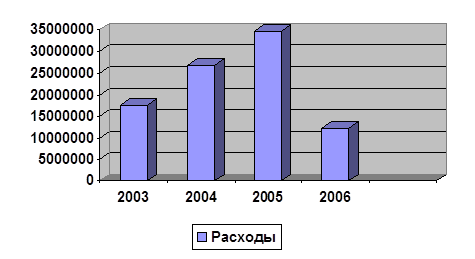

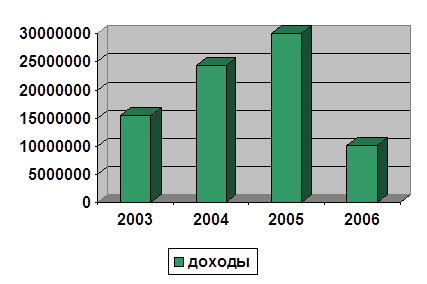

Таблица 2.1 Динамика доходов и расходов бюджета ХМАО-ЮГРА за 2003-2006г.г.

| Наименование показателей |

План с учетом изменений за год |

|||||||

| 2003г. | 2004г. | 2005г. | 2006г. | |||||

| Доходы | млн.руб | в % к итого доходов | млн.руб | в % к итого доходов | тыс.руб. | в % к итого доходов | тыс.руб. | в % к итого доходов |

| Налоговые | 11728077 | 77 | 20877822 | 85 | 24461068 | 81,7 | 7463915 | 72,5 |

| Неналоговые | 900373 | 5 | 310746 | 1,2 | 2032358 | 6,7 | 1857735 | 18,0 |

| Безвозмездные перечисления | 2944333 | 18 | 3149330 | 13,8 | 3441127 | 11,4 | 984775 | 9,5 |

| Итого доходов | 15572783 | 100 | 24337898 | 100 | 29934553 | 100 | 10306425 | 100 |

Расходы |

17507064 | 26739214 | 34761851 | 12287408 | ||||

| Дефицит | -1934281 | -2401316 | -4827298 | -1980983 | ||||

План выполнен лишь по двум доходным источникам: акцизы и налог на покупку валюты. Несмотря на значительное перевыполнение (соответственно 121,3 %, 118,1 %) дополнительно поступило в бюджет лишь 646 тыс.руб., так как данные доходы занимают менее 1 % в общем объеме налоговых доходов. Самое низкое исполнение по налогу на добавленную стоимость - 63,8 %, в целом по округу план по НДС выполнен на 85,7 %. Получено в консолидированный бюджет 2 780 525 тыс.руб. налога на добавленную стоимость, что ниже уровня прошлого года на 545 279 тыс.руб. или на 16,4 % и ниже плана на 641087 тыс.руб (недоимка в территориальный бюджет по состоянию на 1.05.06 года составила 895 678 тыс. руб.).[150]

Рис 2.1 Динамика расходов бюджета ХМАО-ЮГРА за 2003-2006г.г.

Подоходного налога получено в окружной бюджет 476 281 тыс.руб., что ниже плана на 106 093 тыс.руб. или на 29,5 %., тогда как по округу исполнение составило 75,2 %. За 2006 год поступило в бюджет округа подоходного налога ниже уровня 2005 года на 582 619 тыс.руб. или на 14,6%.Невыполнение по данному источнику доходов объясняется несвоевременной выплатой заработной платы. [151]

В 2006 году поступило в консолидированный бюджет округа налога на имущество больше, чем в 2005 году на 78 888 тыс.руб., но ниже плана на 611 531 тыс.руб. или на 17,5 %. Соответственно исполнение по окружному бюджету составило 78,5 %. Полнота сбора по данному налогу позволила бы обеспечить выполнение плана по данному налогу (недоимка на 1.01.06 г. в территориальный бюджет составила 574 312 тыс.руб.). [152]

Наметилась тенденция к снижению по налогу за право пользования недрами: если за 2004 год поступило в окружной бюджет 1 733 293 тыс.руб., то в 2005 году при плане 1 653 873 тыс.руб. - 1 205 664 тыс.руб. или меньше прошлого года на 434 629 тыс.руб. и соответственно плана на 355 209 тыс.руб. План года выполнен на 78,5 %, что чуть выше исполнения в целом по округу (75,8% план 3 537 169 тыс.руб. факт - 2 679 568 тыс.руб.). В результате снижения цен на нефть по ряду объединений и падения добычи нефти по сравнению с прошлым годом на 2 182,2 тыс.тонн, (добыто в 2005 году – 166 678 тыс.тонн, в 2004 г.- 168 861,1 тыс.тонн). план не выполнен. [153]

Налога на прибыль поступило в окружной бюджет 925 251 тыс.руб. или меньше прошлого года на 191 122 тыс.руб. и плана на 227 566 тыс.руб, исполнение составляет соответственно 82,9 % и 80,3 %. [154]

В целом по округу план по налогу на прибыль выполнен лишь на 72,9 %: поступило 2 697 365 тыс.руб, при плане 3 702 379 тыс.руб., что меньше, чем в 2004 году на 1 232 138 тыс.руб или на 31,4 %. Недоимка по налогу на прибыль на 1.01.06 года составила 790 794 тыс.руб.

Поступления в фонд воспроизводства минерально-сырьевой базы составили 3 939 943 тыс.руб., или 82,1 % к годовому назначению и 86,2 % к уровню прошлого года.

Незначительной для окружного бюджета в 2005 году явилась сумма неналоговых доходов - 1 272 737 тыс.руб., доля которых в общем объеме поступлений составляет 13,9 %. Хотя план по данной группе доходов выполнен на 224,6 %, – дополнительно в бюджет поступило 705 057 тыс.руб. (при плане 566 750 тыс.руб. поступило 1 272 737 тыс.руб.). Перевыполнен план по возврату инвестиций в 1,7 раза; по доходам от имущества, находящегося в государственной собственности в 3,9 раза, что обусловлено заключением новых договоров по аренде имущества.; по доходам от продажи принадлежащего государству имущества в 4,7 раза за счет поступления доходов от продажи акций, закрепленных в федеральной собственности: от Тюменской нефтяной компании поступило 10 570,209 тыс.руб., от НК "Лукойл" -18 072,060 тыс.руб., от НК "Сибур" - 10 464 тыс.руб..[155]