Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Оценка базы отдыха с целью продажи

Дипломная работа: Оценка базы отдыха с целью продажи

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ИНСТИТУТ ПРОФЕССИОНАЛЬНОЙ ОЦЕНКИ

Кафедра «Оценочная деятельность и антикризисное управление

Работа допущена к защите:

_________________________

зав. кафедрой

к.э.н, проф. Тазихина Т.В.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ (ДИПЛОМНАЯ) РАБОТА

на тему: ОЦЕНКА БАЗЫ ОТДЫХА С ЦЕЛЬЮ ПРОДАЖИ

Слушатель группы

профессиональной

переподготовки №

Макаров В.А.

Научный руководитель:

к.э.н., доц. Епифанова Н.Ш.

АСТРАХАНЬ

2008

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ПОНЯТИЯ, ЦЕЛИ И ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ

1.1. Анализ нормативно-правовой базы

1.2. Основные подходы и принципы оценки недвижимости

1.3. Основные этапы процесса оценки недвижимости

ГЛАВА 2. ПРАКТИЧЕСКИЙ РАСЧЕТ БАЗЫ ОТДЫХА

2.1. Характеристика объекта оценки

2.2. Оценка базы отдыха затратным подходом

2.3 Оценка базы отдыха сравнительным подходом

2.4. Оценка базы отдыха доходным подходом

2.5. Согласование результатов о рыночной стоимости недвижимости

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

ВВЕДЕНИЕ

Становлению системы оценки прежде всего способствовало развитие землеустроительства и картографии. Важную роль сыграло издание по заказу Петра I первого комплекта карт, а затем – первого атласа Российской империи. Новый импульс эволюции института оценки собственности дало появление банковской системы. В частности, большое влияние на укрепление этого института оказало учреждение Дворянского банка, а затем Крестьянского банка, которые кредитовали под залог земли.

В XVIII веке в России начали появляться оценочные службы, а также учебные заведения для подготовки кадров. Возникновение школы оценки было обусловлено необходимостью создания фискального кадастра – описания и оценки недвижимого имущества для целей налогообложения. Появилась землемерная школа, которая позже была преобразована в Константиновский межевой институт. Специалисты этой школы проводили работы по генеральному и специальному межеванию земель, результаты которых заносились в поземельные книги.

Вторым и, пожалуй, главным направлением развития института профессиональной оценки в России являлась деятельность государства по созданию фискальной системы в области земельно-имущественного налогообложения. Эту функцию претворяли в жизнь податные инспекторы, при этом обязанности сборщика налогов и оценщика, как правило, совмещались.

После отмены в 1861 году крепостного права все виды и направления оценки, а также ее нормативно-правовая база значительно усовершенствовались. В этот период создаются инструкции по оценке и налогообложению недвижимости, сохранившие значение и в наши дни. Вышедшее в 1870 году «Городовое положение» предоставляло полномочия по проведению оценки городским органам самоуправления. Учет недвижимого имущества осуществляли городские и земские управы. Для определения ценности земли применяли установленную цену выкупа ее крестьянами, а оценка городской недвижимости производилась на основании показаний владельцев. С увеличением объема работы в некоторых земствах стали создавать специальные статистические бюро, осуществлявшие, в том числе, и оценку.

В 1893 году вышел первый в России закон об оценке (переоценке) всех видов недвижимого имущества, а также «Правила оценки недвижимых имуществ для обложения земскими сборами». Эти документы возлагали задачу оценки на региональные и местные органы власти. Они и сегодня во многом могут служить образцом для проведения оценки различных видов собственности.

В годы революции и Гражданской войны оценочные работы были свернуты, поскольку коммунистическая эпоха отрицала понятие частной собственности и проповедовала собственность коллективную. Профессия оценщика на протяжении 70 лет фактически отсутствовала.

Однако за последние десятилетия картина российской действительности изменилась до неузнаваемости. С началом процесса перехода экономики страны на рыночные принципы появилась реальная потребность в решении проблем оценки стоимости недвижимости. Появился средний класс, Росстат фиксирует постоянное увеличение доходов населения. Рост общего благосостояния и бурное развитие банковской системы способствуют тому, что все большее количество граждан получают возможность приобретать квартиры, дома, земельные участки, автомобили, яхты, ценные бумаги и т. д.

В новейшей истории России возвращение института оценки состоялось в середине 90-х годов XX века. Официально Министерство труда и социального обеспечения зарегистрировало профессию оценщика (эксперт по оценке) в 1996 году. В 1998 году был принят Федеральный закон РФ «Об оценочной деятельности», который определил правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям, физическим и юридическим лицам, для целей совершения сделок с объектами оценки.

Сегодня с людьми этой профессии человек сталкивается чаще всего в случае приобретения недвижимости. Оценка ее профессионалами, обладающими предоставленным им законом правом вычислять стоимость квартиры или дома, – одна из важнейших частей сделки купли-продажи недвижимости. Но мало кто знает, что сама профессия зародилась в России очень давно – несколько веков назад

Сегодня оценка развивается уже не только как прикладная отрасль рыночной экономики, но и как научно-методическое направление экономической науки. Необходимость в ней возникает при любых сделках, затрагивающих право собственности на имущество, будь то купля-продажа, сдача в аренду или раздел имущества, судебные и имущественные споры, страхование имущества, оптимизация его налогообложения, составление брачных контрактов или вступление в наследство. Даже привлечение банковского кредита, например ипотечного, не обходится без проведения оценки собственности.

Так что профессия оценщика становится все более востребованной, потому что вопрос «Сколько это стоит?» рано или поздно задает практически каждый обладатель того или иного имущества: дачи, квартиры, земельного участка, автомобиля или пакета акций Газпрома.

ГЛАВА 1. ПОНЯТИЯ, ЦЕЛИ И ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ

1.1 Анализ нормативно-правовой базы

Законы

03.03.2008 Федеральный закон от 24.07.2007 № 221-ФЗ О государственном кадастре недвижимости

02.10.2007 Федеральный закон «Об оценочной деятельности в Российской Федерации»

31.07.2007 Федеральный закон российской федерации от 24 июля 2007 г. N 220-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" и отдельные законодательные акты российской федерации"

17.07.2007 Федеральный закон о внесении изменений в отдельные законодательные акты российской федерации по вопросам оценочной деятельности. От 13 июля 2007 года 129-ФЗ

04.12.2006 Федеральный Закон о внесении изменений в статью 18 Федерального Закона "О лицензировании отдельных видов деятельности"

29.07.2006 Федеральный закон Российской Федерации от 27 июля 2006 г. N 157-ФЗ О внесении изменений в Федеральный закон "Об оценочной деятельности в Российской Федерации"

27.07.2006 Федеральный закон о внесении изменений в федеральный закон "Об акционерных обществах" и некоторые другие законодательные акты российской федерации. От 05 января 2006года № 7-ФЗ (в ред. Федерального закона от 27.07.2006 N 157-ФЗ)

27.07.2006 Федеральный Закон о внесении изменений в Федеральный Закон "Об акционерных обществах"

20.07.2006 Федеральный закон от 31 декабря 2005 г. N 201-ФЗ "О внесении изменений в главу 25.3 части второй Налогового кодекса Российской Федерации и Федеральный закон "О признании утратившими силу некоторых законодательных актов (положений законодательных актов)

08.04.2004 Вопросы Федерального агентства по управлению федеральным имуществом

25.10.2001 Земельный Кодекс Российской Федерации

24.11.1999 Федеральный Закон "О Государственном земельном кадастре"

29.07.1998 Федеральный Закон "Об оценочной деятельности"

26.12.1995 Федеральный Закон "Об акционерных обществах"

29.05.1992 Закон о залоге

Подзаконные акты

09.04.2008 Постановление правительства Российской Федерации от 3 апреля 2008 г. N 234

28.02.2008 Постановление Правительства Москвы от 31.11.2004 № 838-ПП с последующими изменениями и дополнениями

22.02.2008 Положение о составе разделов Проектной документации и требованиях к их содержанию

16.02.2008 Постановление Правительства Российской Федерации от 16.02.2008 №80. Об утверждении Положения о лицензировании аудиторской деятельности

08.11.2007 Постановление Правительства Российской Федерации от 08.11.2007 №765. О признании утратившими силу некоторых решений правительства Российской Федерации по вопросам оценочной деятельности

03.07.2007 Постановление Правительства Российской Федерации от 03.07.2007 №423

20.12.2006 Постановление Правительства Российской Федерации от 20.12.2006 №782. Вопросы организации реализации федерального имущества

20.07.2006 О лицензировании оценочной деятельности

19.07.2006 Постановление от 14 февраля 2006г. №87

27.11.2004 Постановление Правительства Российской Федерации от 27.11.2004 №691. Положение о Федеральном агентстве по управлению федеральным имуществом

27.08.2004 Постановление Правительства от 27 августа 2004г. №443. Положение о Министерстве экономического развития и торговли Российской Федерации

14.10.2003 Постановление Правительства Москвы от 14.10.2003 №861 с последующими изменениями и дополнениями. Об утверждении методики расчета арендной платы за пользование объектами нежилого фонда, находящимися в собственности города Москвы

11.11.2002 Постановление Правительства Российской Федерации "Об организации и проведении торгов по продаже находящихся в государственной или муниципальной собственности земельных участков или права на заключение договоров аренды таких земельных участков"

19.04.2002 Постановление Правительства Российской Федерации "О реализации арестованного имущества"

28.08.2001 Постановление Правительства Москвы от 28.08.2001 № 778-ПП. Об утверждении положения об установлении в особом порядке арендной платы за объекты нежилого фонда, находящиеся в собственности Москвы

06.07.2001 Постановление Правительства Российской Федерации "Об утверждении стандартов оценки"

08.04.2000 Постановление Правительства Российской Федерации от 08.04.2000 №316. Об утверждении правил проведения государственной кадастровой оценки земель

25.08.1999 Постановление Правительства Российской Федерации "О Государственной кадастровой оценки земель"

20.08.1999 Постановление Правительства Российской Федерации "Об уполномоченном органе по контролю за осуществлением оценочной деятельности в Российской Федерации"

Акты министерств и ведомств

04.04.2008 Акты во исполнение постановления Правительства Российской Федерации от 10.08.2007 г. 505 "О порядке принятия федеральными органами исполнительной властви решений о даче согласия на заключение сделок по привлечению инвестиций

04.03.2008 Приказ ФСФР России от 08.02.2007 №07-13. Об утверждении положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов

09.10.2007 Приказ Росимущества от 09.10.2007 №184

09.10.2007 Приказ Росимущества от 09.10.2007 №185

09.10.2007 Приказ Росимущества от 09.10.2007 №186

09.10.2007 Приказ Росимущества от 09.10.2007 №187

02.10.2007 Квалификационный справочник должностей руководителей, специалистов и других служащих

20.07.2007 ФСО 3: Требования к отчету об оценке

20.07.2007 ФСО 1: Общие понятия оценки, подходы и требования к проведению оценки

20.07.2007 ФСО 2: Цель оценки и виды стоимости

27.06.2007 Совместное распоряжение Росимущества и РФФИ от 27.06.2007 №2378-р 120

02.03.2007 Приказ Минэкономразвития от «02» марта 2007 г. № 69 «Об утверждении положения о порядке ведения реестра членов саморегулируемой организации оценщиков, составе сведений, включаемых в реестр членов саморегулируемой организации оценщиков, порядке предоставле

29.09.2006 Приказ Минэкономразвития России от 29 сентября 2006г. № 303 «Об утверждении Положения о порядке проведения экспертизы отчета об оценке ценных бумаг, требованиях и порядке выбора саморегулируемой организации оценщиков, осуществляющей проведение экспертизы»

23.06.2005 Приказ Минэкономразвития России от 23 июня 2005г. № 138 «Об утверждении методических рекомендаций по государственной кадастровой оценке земель особо охраняемых территорий и объектов»

14.05.2005 Приказ Минэкономразвития России от 14 мая 2005г. № 99 «Об утверждении методических рекомендаций по государственной кадастровой оценке земель водного фонда»

1.2 Основные подходы и принципы оценки недвижимости

Теоретической основой процесса оценки является система оценочных принципов. В мировой практике принято выделять четыре группы оценочных принципов (рис. 1.1):

1-я группа: принципы, основанные на представлениях потенциального собственника;

2-я группа: принципы, вытекающие из процесса эксплуатации недвижимости;

3-я группа: принципы, обусловленные действием рыночной среды;

4-я группа: принцип наиболее эффективного использования.

Рис. 1.1. Принципы оценки недвижимости

Первая группа принципов оценки. Исходный принцип оценки стоимости недвижимости - принцип полезности, который означает, что чем больше объект недвижимости способен удовлетворить потребность собственника, тем выше его полезность и стоимость.

В экономической оценке полезность определяется величиной и сроками получения доходов или других выгод от использования объектов недвижимости (например, эксплуатация земельного участка в особом режиме — заповедники, лечебно-оздоровительные зоны — или связь объекта с историческими ценностями), а также от престижности.

Три подхода к оценке недвижимости раскрывают различные аспекты полезности.

С точки зрения сравнительного подхода рациональный покупатель не заплатит за объект недвижимости выше цены сопоставимого объекта, обладающего такой же полезностью.

С позиций затратного подхода за продаваемый объект недвижимости нецелесообразно платить больше, чем будет стоить строительство нового объекта аналогичной полезности в приемлемые сроки.

С точки зрения доходного подхода стоимость объекта недвижимости определяется возможностями инвестирования в другие объекты аналогичной полезности, т.е. в объекты, приносящие примерно одинаковый поток доходов.

Для некоторых видов недвижимости наибольшая полезность достигается, если объекты оцениваются как отдельные элементы, другие могут оказаться более полезными в качестве составной части имущественного комплекса (например, многофункциональные центры).

Принцип замещения означает, что при наличии определенного количества однородных (по полезности или доходности) объектов недвижимости самым высоким спросом будут пользоваться объекты с наименьшей ценой. Данный принцип исходит из возможности альтернативного выбора для покупателя, т.е. стоимость объекта недвижимости зависит от того, имеются ли на рынке аналогичные или замещающие объекты.

Принцип замещения связан с установлением верхней границы стоимости объектов недвижимости, которая обусловлена затратами на строительство заменяющей собственности в приемлемые сроки. Благоразумный покупатель не будет платить за объект недвижимости больше стоимости незастроенного земельного участка и затрат на строительство аналогичного строения.

Принцип замещения наиболее полно реализуется при новом строительстве, в районах массовой жилой или дачной застройки, когда преобладают однотипные земельные участки и высок уровень стандартизации архитектурных и градостроительных проектов зданий.

Принцип ожидания определяется тем, какой доход (с учетом величины и сроков получения) или какие выгоды и удобства от использования объекта недвижимости, включая выручку от последующей перепродажи, ожидает получить потенциальный собственник. Данный принцип лежит в основе оценки недвижимости доходным подходом и характеризует точку зрения потенциального пользователя на будущие доходы и их текущую стоимость. Например, стоимость земельного участка в населенном пункте, отведенного под жилую застройку, будет отражать капитализированную величину арендной платы (реальной или потенциально возможной), которую ожидает получить собственник от эксплуатации жилого дома.

Поскольку использование объектов недвижимости носит длительный характер, то оценка их рыночной стоимости в конкретном районе должна учитывать перспективные тенденции развития данной территории. В этом отношении принцип ожидания заставляет оценщика более тщательно анализировать и сопоставлять влияние принципов, отражающих текущую рыночную ситуацию, а именно — спроса и предложения и конкуренции.

Вторая группа принципов оценки обусловлена процессом эксплуатации недвижимости и включает принципы вклада, остаточной продуктивности, сбалансированности, разделения.

Принцип вклада для оценки стоимости объекта недвижимости необходимо определить вклад каждого фактора и его важнейших элементов в формирование полезности и стоимости объекта.

Доходность объекта недвижимости определяется комбинацией четырех групп факторов: земли со строениями (если участок незастроенный, то только земли), оборудования и технических средств (для застроенного участка — также зданий и сооружений), рабочей силы и менеджмента. При этом стоимость каждой группы факторов зависит от того, насколько увеличивается стоимость всего объекта недвижимости от их использования с учетом имеющихся количественных и качественных характеристик.

Другими словами, вклад — это добавление в стоимость недвижимости, которое является результатом наличия конкретного фактора или его элементов.

Если рассматривать действие данного принципа в динамике, по отношению к расширяющемуся объекту, то величина каждого последующего вклада может и не соответствовать конкретным затратам на создание рассматриваемого компонента, поскольку общая стоимость недвижимости не всегда выступает простой суммой стоимостей отдельных составляющих элементов. Например, издержки на устройство подземной автостоянки в сумме 150000 долл. могут увеличить стоимость многоэтажного жилого дома на 300000 долл.

В данном случае проявляется действие закона предельной производительности, согласно которому вклад элементов недвижимости эффективен до тех пор, пока увеличение стоимости объекта превышает стоимость предельных затрат. Изучение типичных размеров вклада позволяет собственнику (застройщику) принять решение о том, нужно ли добавлять в объект недвижимости тот или иной его компонент или нет. Критерием целесообразности выступает соотношение величины вклада элемента какого-либо фактора в стоимость объекта и суммы затрат, необходимых для добавления этого элемента.

Принцип вклада часто используется для определения излишних или недостающих улучшений при анализе наиболее эффективного использования. Основной проблемой, связанной с оценкой величины вклада, является то, что на практике многие элементы, влияющие на стоимость, крайне редко могут быть выделены в чистом виде из состава недвижимости или добавлены к ней. Покупатель оценивает объект недвижимости как единый комплекс, а не как сумму отдельных компонентов, не проводит при этом поэлементных расчетов.

Особое положение среди указанных факторов занимает земельный участок со строениями, так как его вклад обусловлен принципом остаточной продуктивности. Остаточная продуктивность определяется как остаток дохода, отнесенный к объекту недвижимости, после того как оплачены затраты на труд, оборудование и технические средства, менеджмент.

Поскольку земля со строениями неподвижна, то необходимые для эффективного функционирования объекта оборудование и технические средства, труд и менеджмент должны быть привлечены к ней. Это означает, что собственник земли сначала должен оплатить расходы по привлечению этих трех факторов (если участок земли не застроен, то учитываются также затраты на строительство зданий или сооружений), после чего оставшийся доход может быть отнесен к земле. Следовательно, земля имеет остаточную стоимость и приносит доход только тогда, когда имеется остаток после удовлетворения требований к доходам всех привлекаемых компонентов (рис. 1.2).

| Компоненты | Формы компенсации |

| Труд | Зарплата, комиссионные вознаграждения |

| Оборудование и технические средства | Процент на вложенный капитал плюс амортизация |

| Менеджмент | Прибыль, вознаграждение управляющим |

| Земля со строениями | Арендная плата, состоящая из ренты, дохода на вложенный капитал и амортизации строений |

Рис. 1.2. Компоненты недвижимости и формы их компенсации

Остаточная продуктивность объекта недвижимости, имеющего лучшее местоположение, существенно увеличивается, если оно позволяет получать дополнительные доходы за счет максимизации выручки от продаж, минимизации издержек, особенно транспортных, или за счет удовлетворения особых потребностей потребителей.

Например, максимизация денежной выручки достигается тогда, когда владелец бензоколонки приобретает участок, находящийся на оживленном транспортном узле, визуально открытый и легко доступный большому числу автомобилистов.

Минимизация затрат — потенциальный собственник складского помещения заплатит больше за участок, расположенный рядом с железнодорожной станцией или автомагистралью, чем находящийся в районе с плохой транспортной доступностью.

Удовлетворение особых запросов потребителей — арендатор жилья согласится на более высокую арендную плату за жилой дом, с которого открывается красивый пейзаж или который находится в экологически чистом районе крупного города.

Изменение того или иного компонента, необходимого для нормального функционирования объекта недвижимости, может увеличивать или уменьшать стоимость объекта. Эта закономерность проявляется через принцип сбалансированности.

Принцип сбалансированности — для каждого типа землепользования необходимы определенные компоненты объекта, оптимальное сочетание которых обеспечивает максимальную стоимость недвижимости.

Другими словами, любому типу недвижимости соответствует оптимальное сочетание взаимодействующих элементов в структуре объекта недвижимости, классов недвижимости в масштабах района или города (поселения), при котором достигается состояние равновесия, обеспечивающее максимальную стоимость всего объекта.

Сбалансированность нарушается, если здания на земельном участке характеризуются недостаточными усовершенствованиями или, наоборот, имеют излишние улучшения по отношению к данному земельному участку, например, его размеру.

Дисбаланс также может возникнуть, когда сооружения на земле неадекватны или избыточны по сравнению с внешним окружением, т.е. нарушается принцип соответствия. В любом из этих случаев объект недвижимости теряет стоимость из-за недостаточно эффективного использования, а риск по вероятным сделкам с такой недвижимостью увеличивается.

Необходимо подчеркнуть, что принцип сбалансированности способствует достижению оптимального размера объекта недвижимости при существующем варианте его использования с учетом сложившихся рыночных стандартов, типа землепользования и условий внешнего окружения.

Принцип сбалансированности действует не только в масштабе отдельного объекта, но и квартала, района, города в целом. В этом случае существующее количество объектов недвижимости различного назначения должно соответствовать рыночному спросу, т.е. числу вариантов их использования.

Для объектов недвижимости сбалансированность характеризуется экономическими показателями емкости и эффективности.

Емкость показывает, сколько объектов недвижимости может быть приложено к определенному земельному участку, при этом местные органы атасти могут: регулировать параметры недвижимости (высоту, плотность застройки, эффективность использования земельного участка); устанавливать требования по сохранению ландшафта, исторической застройки, охране памятников истории и культуры, по природоохранным мероприятиям.

Эффективность определяется тем, какой уровень прибыли может обеспечить сочетание земельного участка с расположенными на нем строениями при реализации различных проектов застройки.

При рассмотрении возможных вариантов повышения эффективности использования объекта недвижимости необходимо учитывать принцип разделения элементов недвижимости и имущественных прав на них.

Принцип разделения означает, что физические элементы недвижимости и имущественные права на них можно разделять и соединять таким образом, чтобы достичь максимальной стоимости объекта.

Характерная черта недвижимости заключается в том, что она не может быть перемещена с одного места в другое, т.е. имеет фиксированное местоположение. Поэтому переход объекта недвижимости от продавца к покупателю происходит путем передачи прав на нее. Чем более совершенны нормативные документы, регулирующие разнообразные права на недвижимость и их отчуждение, тем шире и динамичнее рынок недвижимости, тем ниже степень риска и рациональнее затраты, связанные с приобретением недвижимости. При разделении физических элементов недвижимости и имущественных прав на них возможны следующие варианты:

пространственное разделение: разделение прав на воздушное пространство, на почвенный слой земли, на подземное пространство с недрами, на водные ресурсы прибрежных полос, разбиение земельного массива на отдельные участки, разделение здания на подвальное помещение, этажи и т.д.;

• разделение по видам имущественных прав: аренда, ограниченное использование, ипотека, внесение в уставные фонды предприятий, эмиссионное обеспечение для выпуска акций;

• разделение по времени владения или пользования: краткосрочная и долгосрочная аренда, бессрочное пользование, пожизненное владение, право хозяйственного ведения, оперативного управления.

Третья группа принципов оценки, обусловленных действием рыночной среды, включает спрос и предложение, конкуренцию, соответствие и изменение внешней среды.

Принцип спроса и предложения означает, что цена недвижимости изменяется в результате взаимодействия спроса и предложения. Он выражает взаимозависимость между растущей потребностью в объектах недвижимости в условиях социально-экономического развития общества и ограниченностью предложения, обусловленной природной ограниченностью земельных участков, а также экономическими издержками на строительство (реконструкцию) улучшений.

Спрос - это представленная на рынке платежеспособная потребность в объектах недвижимости.

При изучении спроса рыночная информация о сделках с недвижимостью классифицируется по однородным группам, при этом объекты, входящие в определенную группу, должны конкурировать между собой на одном сегменте рынка.

Сложность анализа спроса зависит от назначения объекта недвижимости и возрастает по мере перехода от незастроенных земельных участков к имущественным комплексам.

Предложение это количество объектов недвижимости, которое может быть выставлено на продажу при сложившемся уровне цен. Необходимо отметить, что предложение земли в целом выступает как фиксированная величина, ограниченная самой природой, поскольку земля является свободно невоспроизводимым товаром. В то же время отмечается устойчивая структурная тенденция перераспределения земли по целевому назначению: увеличиваются земли поселений, промышленности, транспорта, связи и иного специального назначения; сокращаются земли лесного фонда и запаса.

Принцип спроса и предложения, как основа механизма рыночного саморегулирования, объясняет большие различия в ценах на объекты недвижимости в зависимости от их целевого назначения и местоположения.

Принцип конкуренции означает, что цены на объекты недвижимости устанавливаются посредством постоянного соперничества субъектов рынка, которые стремятся к получению максимальной прибыли. Высокая норма прибыли стимулирует привлечение капиталов на рынок недвижимости и усиливает конкуренцию.

Положительная роль конкуренции состоит в том, что только на конкурентном рынке можно определить рыночную стоимость, когда она выравнивает доходность инвестиций в разных сегментах рынка недвижимости. При наличии монополизма сверхприбыль порождает разрушительный характер конкуренции, подрывает действие рыночных механизмов и в конечном счете приводит к искажению рыночной стоимости недвижимости. Особенно опасен этот процесс на стадии зарождения и становления рынка недвижимости (прежде всего земли), характерной для нашей страны.

Особенностями конкурентной ситуации на российском рынке недвижимости являются ограниченное количество продавцов и покупателей, значительный контроль за некоторыми сегментами рынка со стороны отдельных участников, наличие препятствий для вхождения на рынок, низкий уровень неценовой конкуренции.

При анализе сложившейся конкурентной ситуации необходимо иметь в виду, что конкуренция лежит в основе динамики кривых спроса и предложения и выступает исходной предпосылкой для максимизации прибыли. При этом следует отметить, что прибыль, приходящаяся на земельные участки с улучшениями, отличается от производственной прибыли. Средняя прибыль в сфере производства товаров и услуг представляет собой вознаграждение за вложение капитала, управление производством, инициативу и риск. Она проявляется как разница между валовой выручкой и издержками производства, и любой собственник стремится определить объем производства, который максимизирует прибыль в данных конкурентных условиях.

Доход от инвестирования в недвижимость также выступает формой вознаграждения за капиталовложения в землю и расположенные на ней объекты. В то же время это не норма дохода на капитал, а ожидаемый чистый операционный доход, остающийся после оплаты операционных расходов и расходов на замещение, который формируется по остаточному принципу.

Учет принципа конкуренции проявляется в том, что если на рынке недвижимости ожидается обострение соперничества, то оценщик или уменьшает величину прогнозируемых доходов, или повышает степень риска.

Кроме того, объекты недвижимости, которые имеют экономические преимущества сегодня, не обязательно сохранят их в будущем. Поэтому если собственник получает доход, превышающий среднерыночную величину, то вероятность его дальнейшего поступления требует тщательного обоснования, например, заключения договоров долгосрочной аренды.

Принцип соответствия состоит в том, что максимальная стоимость объекта недвижимости возникает тогда, когда имеются разумный уровень архитектурной однородности и совместимый характер землепользования. Соответствие характеристик объекта недвижимости потребностям и ожиданиям местного рынка обеспечивает высокий рыночный спрос на него, а следовательно, и высокую стоимость.

Прежде всего принцип соответствия проявляется через прогрессию и регрессию.

Эффект прогрессии заключается в положительном воздействии внешнего окружения или соседних объектов на стоимость недвижимости. Например, в результате функционирования в данном районе объектов, обеспечивающих высокий уровень инфраструктуры, стоимость недвижимости повышается.

Регрессия имеет место, во-первых, когда объект недвижимости характеризуется излишними улучшениями, которые не востребованы рынком, или когда внешнее окружение оказывает отрицательное воздействие на процесс эксплуатации объекта. Например, при выборе местоположения земельного участка необходимо принимать во внимание внешние объекты, существование которых может негативно отразиться на выбранном варианте застройки. Регрессия возникнет при соседстве объектов отдыха с производственными предприятиями, которые загрязняют окружающую среду, являются источниками шума, неприятных запахов и т.п. Во-вторых, данный принцип требует определенного соответствия назначения объекта недвижимости его местоположению с точки зрения приобретения материально-технических средств или продажи товаров и услуг. Так, при строительстве торговых предприятий предпочтение отдается участкам, расположенным на основных магистралях, площадях, рядом с железнодорожными станциями, аэропортами, остановками пассажирского транспорта. Для таких объектов, как кафе, рестораны, мотели, бензоколонки, магазины запчастей, горюче-смазочных материалов, огромное значение имеет визуальная открытость со стороны дорожного движения.

Критерии соответствия, как и стандарты в целом, совершенствуются по мере роста городов и нарастания многообразия форм землепользования. Принцип соответствия имеет первостепенное значение при определении величины износа объекта недвижимости. Объект недвижимости, который не соответствует установившимся социальным, экономическим и архитектурным стандартам, теряет в стоимости из-за функционального или внешнего износа.

Принцип изменения внешней среды предполагает при оценке объектов недвижимости учет возможных изменений экономических, социальных и юридических условий, при которых они используются, а также учет внешнего окружения и перспектив развития района.

Принцип изменения внешней среды обязательно учитывается при написании отчета об оценке посредством указания даты, на которую определена стоимость объекта недвижимости.

Принципом, обобщающим влияние указанных ранее трех групп принципов оценки, является наиболее эффективное использование (НЭИ).

Четвертая группа принципов оценки (НЭИ) означает, что из возможных вариантов использования объекта недвижимости выбирается тот, при котором наиболее полно реализуются функциональные возможности земельного участка с улучшениями. Именно этот вариант применяется для оценки стоимости недвижимости.

Оценщик делает поправку на потери при сборе платежей, анализируя ретроспективную информацию по конкретному объекту с последующим прогнозированием данной динамики и таким образом может определить вариант, приносящий максимально возможный доход от земельного участка независимо от того, застроен участок или нет и какие строения находятся на нем на дату оценки.

НЭИ определяется как использование недвижимости, которое:

а) является законодательно разрешенным, т.е. соответствует юридическим нормам, включая распоряжения о зонировании и нормы охраны окружающей среды, градостроительные ограничения, требования по охране памятников истории архитектуры, благоустройству прилегающей территории и т.п.;

б) физически осуществимо, т.е. размер и форма земельного участка, его транспортная доступность, имеющиеся строения позволяют реализовать выбранный вариант использования;

в) финансово обосновано с точки зрения окупаемости инвестируемого капитала, т.е. использование обеспечивает доход, превышающий капитальные затраты, эксплуатационные расходы и финансовые обязательства;

г) обеспечивает наивысшую стоимость или доходность недвижимости.

НЭИ рассматривается в два этапа: во-первых, земельного участка как свободного, во-вторых, участка земли с существующими улучшениями. Если участок свободен от строений, то определяется, какой объект наиболее эффективно построить с учетом правовых, градостроительных, экологических и иных ограничений, а также с учетом перспектив развития района.

Если на земельном участке уже имеется застройка, то вариантами наиболее эффективного использования могут быть ремонт, модернизация или реконструкция. Сложившееся использование будет продолжаться до тех пор, пока стоимость земли при ее оптимальном применении не превысит общую стоимость земли и построек при текущем использовании за вычетом затрат по сносу имеющихся сооружений. В последнем случае вариантом НЭИ станет снос имеющихся строений.

Таким образом, объекты недвижимости в случае снижения эффективности их использования могут изменять свое назначение. Это происходит как в результате износа зданий и других улучшений, так и под воздействием тенденций на рынке недвижимости.

НЭИ может развиваться с течением времени под влиянием рыночных стандартов и внешних изменений. Если недавно около земельного участка пролегла автострада, то его наилучшим использованием может стать строительство заправочной станции, пункта быстрого питания или автосервиса.

На практике принцип НЭИ является исходной предпосылкой, на которой основывается выбор конкретного вида оцениваемой стоимости недвижимости и строится заключение об ее величине. Например, при определении наиболее вероятной цены продажи (рыночной стоимости) объекта недвижимости принцип НЭИ трактуется как наиболее вероятное использование существующего объекта недвижимости, тогда как при определении инвестиционной стоимости акцент в интерпретации делается на наиболее эффективное использование объекта недвижимости с возможными улучшениями.

Существующие сегодня в России административные ограничения и зонирование часто не отражают требований развивающегося рынка недвижимости, и поэтому фактическое использование земельного участка с улучшениями часто не соответствует наилучшему варианту.

Все вышеперечисленные принципы оценки недвижимости тесно взаимосвязаны и в зависимости от вида и специфики оцениваемого объекта, от используемого метода оценки могут играть основную или вспомогательную роль.

Эти принципы представляют собой теоретическую основу оценки стоимости объектов недвижимости. На них базируются три фундаментальных подхода к оценке недвижимости — доходный, сравнения продаж и затратный.

1.3 Основные этапы процесса оценки недвижимости

Процесс оценки недвижимости включает следующие этапы:

1-й этап. Определение задачи оценки

Цель оценки

Вил определяемой стоимости

Установление оцениваемых имущественных прав

Дата оценки

2-й этап. Составление плана и договора на проведение оценки

График работ по оценке

Источники информации

Выбор методов оценки

Затраты на проведение оценки

Денежное вознаграждение за проведение оценки

Составление договора на оценку

3-й этап. Сбор и анализ информации

Осмотр объекта и прилегающей территории

Юридическое описание объекта недвижимости

Физические характеристики и местоположение

Экономическая информация

Проверка достоверности собранной информации

Анализ и обработка информации

4-й этап. Анализ наиболее эффективного использования

Анализ земельного участка Анализ земельного участка

как условно свободного с улучшениями

Правовая обоснованность выбранного варианта использования

Физическая осуществимость

Финансовая целесообразность

Наивысшая стоимость недвижимости

5-й этап. Расчет оценочной стоимости объекта недвижимости на основе трех подходов:

- оценка стоимости на основе доходного подхода

- оценка стоимости на основе сравнительного подхода

- оценка стоимости на основе затратного подхода

6-й этап. Согласование полученных результатов и выведение итоговой величины стоимости объекта недвижимости

Проверка полученных данных о величине стоимости

Допущения и ограничивающие условия, обусловленные полнотой и достоверностью использованной информации

Выведение итоговой величины стоимости

7-й этап. Составление отчета об оценке

Рынок недвижимости России по историческим меркам еще очень молод. Начало его развития можно датировать серединой 1990 года, когда вместе с процессом приватизации в Москве появились первые легальные сделки по продаже квартир. В других городах старт рынка жилья произошел вместе с общим началом либерализации экономики (1992 г.), в третьих - в 1993 году и позже. За прошедшие 10-15 лет он проделал беспрецедентно большой путь становления и развития.

По своей природе рынок недвижимости, в отличие от большинства других рынков (товарных, сырьевых, фондовых и др.), не является конкурентным, что обусловлено специфическими особенностями недвижимости как товара, и, следовательно, собственно рынка. Такими особенностями являются:

1. Сложность стандартизации объектов на рынке недвижимости - каждое здание или земельный участок имеют свое индивидуальное местоположение и внешнее окружение.

2. Предложение на рынке земли является абсолютно не эластичным, а предложение на зданий (сооружений) ограничено объемами нового строительства.

3. Высокая стоимость недвижимости и ее специализированный характер ограничивают число участников рынка.

4. Товаром на рынке недвижимости являются права на объекты, вследствие чего сделки с недвижимостью требуют дополнительного оформления и государственной регистрации.

5. Информация на рынке недвижимости не столь открыта, как на рынках потребительских товаров или ценных бумаг. Сделки часто имеют конфиденциальный характер.

6. Сделки с недвижимостью требуют крупных инвестиций, поэтому степень развития рынка зависит от доступности кредитов.

7. Рынок недвижимости отличает высокая степень государственного регулирования.

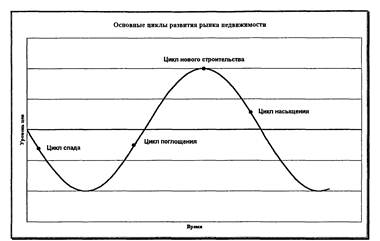

Рынок недвижимости представляет собой систему экономических отношений, характеризующуюся цикличностью развития, при помощи которой осуществляется передача прав собственности.

Динамика изменения циклов развития рынка недвижимости приведена ниже:

Рисунок 1.3. Динамика изменения циклов развития рынка недвижимости

Цикл спада наблюдается тогда, когда рынок перенасыщен. Количество непроданных объектов увеличивается, новое строительство сокращается до минимума или прекращается совсем, кредиторы неохотно финансируют операции с недвижимым имуществом, цены снижаются.

Цикл поглощения характеризуется увеличением спроса на недвижимость. Рынок начинает поглощать непроданные объекты, увеличивается арендная плата, у кредиторов появляется интерес к недвижимости, цены начинают расти.

Цикл нового строительства имеет место при росте спроса и ограниченности предложения, т.е. когда существующих объектов не хватает для удовлетворения потребностей рынка.

Цикл насыщения характеризуется снижением объемов продажи. В итоге возникает излишек готовой строительной продукции и мощностей, уровень занятости снижается, новое строительство постепенно сворачивается, цены начинают снижаться.

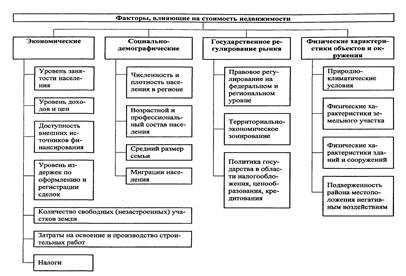

Основные группы факторов, объективно влияющих на стоимость объектов недвижимости, на структуру спроса и предложения, представлены далее на рисунке 1.4.

Рис. 1.4. Основные группы факторов, объективно влияющих на стоимость объектов недвижимости, на структуру спроса и предложения

Рынок недвижимости может быть сегментирован по местоположению, по типам прав на объекты, функциональному назначению и другим параметрам.

При классификации объектов недвижимости по функциональному назначению выделяют следующие сегменты рынка:

- земельные участки;

- жилая недвижимость;

- нежилая недвижимость.

Нежилая недвижимость включает в себя доходную недвижимость, т.е. объекты, которые могут приносить доход в виде арендной платы (торговая, офисная, промышленная и складская недвижимость, а также многофункциональные объекты).

Определение сегмента рынка выявляет круг объектов недвижимости, имеющих общих потенциальных покупателей и продавцов, которые, в свою очередь, посредством реализации своих интересов определяют ценообразующие факторы для конкретного сегмента.

Анализ астраханского рынка недвижимости

На протяжении всего периода существования современного мирового рынка недвижимости и девелоперского бизнеса наблюдается устойчивая связь между политической обстановкой и инвестиционной активностью на рынке. Относительная политическая и экономическая стабильность в стране, в последнее время, способствуют развитию деловой активности и как следствие развитию рынка недвижимости.

В своем движении от централизованной к свободной, рыночной экономики рынок недвижимости в Астраханской области проделал значительный путь. Он совпадает с общим движением экономической реформы в стране. На данном этапе развития рынка отмечается превышение предложения над спросом.

Развитие рынка недвижимого имущества особенно заметно в г. Астрахани. Так, в центральной части города планируется поэтапная реконструкция старых кварталов, предусматривающая сохранение исторических зданий и так называемой фоновой застройки, представляющей архитектурную ценность. Комплексная реконструкция сохраняемых зданий предусматривает ремонт и реставрацию фасадов и полное внутреннее обновление зданий с возможным изменением их назначения, переселением жильцов в благоустроенные квартиры, замену инженерных коммуникаций, комплексное благоустройство прилегающих территорий. Уже разработано несколько инвестиционных проектов на здания центральной части города с организацией в них торговых комплексов, гостиниц, офисов. Новая застройка со сносом ветхих зданий в центральной части города планируется только на выборочных площадках и ограничивается по этажности с целью сохранения восприятия комплекса Астраханского кремля и других архитектурных доминант исторического центра. Для всех без исключения зданий, размещаемых в центральной части города, обязательным требованием является индивидуальное проектирование, с коллегиальным рассмотрением проектов на заседаниях Градостроительного Совета при управлении Главгорархитектуры. В ближайшие годы будет построен конгресс-центр на базе начатого много лет назад здания речного вокзала на набережной р. Волги. В этом современном многофункциональном комплексе предусмотрены службы речного вокзала, гостиничные номера, фешенебельный ресторан, офисные помещения, культурно-развлекательный блок помещений и многое другое. Как неотъемлемая часть этого комплекса, получит новую жизнь парк 17-й пристани, и расположенный рядом с ним Молодежный проспект.

Построен крупный торговый комплекс по ул. Бакинской, в котором размещены многопрофильные торговые и офисные помещения.

В массовом жилищном строительстве сохранится современное направление строить жилые дома с различными типами квартир, от обычных до крупногабаритных, с улучшенной планировкой, рассчитанных на любой вкус и достаток. Уже нет возврата к типовому тиражированию многоэтажек, каждый жилой дом не похож на другой, и все они максимально учитывают особенности астраханского климата с его жарким летом и весенними ветрами. Градостроители больше не планируют «расползания» новых микрорайонов по окраинам города, как это было раньше. Проводимая мэрией и управлением Главгорархитектуры современная градостроительная политика ставит в равные условия инвесторов, занимающихся жилищным строительством, поскольку строительные площадки в городе выделяются после предварительного заключения договоров об обязательных нормативных отчислениях жилой площади от всех вновь строящихся жилых домов, размер которых зависит от условий строительных площадок. В ближайшие годы продолжится застройка районов Бабаевского, Эллинга, микрорайонов «Никитинский бугор» № 1 и № 2, «Приволжский затон», по ул.С.Перовской, ул. Куликова и других по ул. Яблочкова - Зеленая, за железнодорожным вокзалом, и по ул. Кирова - Н.Островского.

Уже сейчас по удельному весу вновь строящегося жилья на душу населения Астрахань лидирует среди других городов России, и будет строиться еще больше благодаря ожидаемой государственной поддержке, запланированной на реализацию Программы ликвидации ветхого и аварийного жилого фонда.

Огромный вклад в обновление облика города вносят предприниматели, силами которых построены десятки современных торгово-остановочных комплексов, магазинов, автозаправочных станций, предприятий обслуживания. Выкупая квартиры первых этажей старых зданий, предприниматели превращают их в оборудованные магазины, приводят в порядок фасады и укладывают тротуарную плитку на тротуарах. На смену киоскам и павильонам, установленным в городе на первых шагах развития предпринимательской деятельности, приходят современные минимаркеты и торговые центры. Впереди большая работа по реализации уже разработанных специалистами управления Главгорархитектуры инвестиционных проектов на реконструкцию всех сегодняшних городских рынков и строительство новых, которые будут представлять многофункциональные торговые комплексы с прекрасными условиями для продавцов и покупателей, с организацией нормальных подъездов и мест парковки автотранспорта.

Увеличение темпов экономического роста, расширение коммерческих структур и рост их количества обуславливают увеличение спроса на коммерческую недвижимость или нежилые помещения. Основные составляющие структуры сдаваемых в аренду или реализуемых нежилых помещений - это офисные помещения, торговые помещения, складские и производственные помещения. На рынке недвижимости сложилась следующая структура спроса и предложения: наибольшим спросом пользуются торговые помещения или магазины. Наибольшим спросом на рынке пользуются небольшие помещения, расположенные в черте города. Продажа крупных объектов нежилой недвижимости явления не частое. Наблюдая за публикациями в средствах массовой информации можно видеть, что объявления о продаже одних и тех же объектов достаточно регулярно появляются в течение 4-6 месяцев.

Собственники объектов нежилой недвижимости большей частью предпочитают сдавать недвижимость в аренду, поэтому основная часть предлагаемой к продаже нежилой недвижимости располагается в отдаленных районах города и требует значительных капиталовложений для их дооснащения и ремонта. Несмотря на то, что нежилые помещения, пользуются достаточно устойчивым спросом, вполне очевидно, что на рынке существует множество невостребованных площадей.

Цены на нежилые помещения (в пересчете за 1 м2) зависят в первую очередь от следующих основных факторов:

- назначения нежилого помещения;

- месторасположения;

- технического состояния;

- площади.

Кроме того, на стоимость нежилых помещений влияют и такие факторы, как наличие телефонных линий, количество мест на автостоянке, наличие охраны и пр. К стоимостным факторам относятся условия заключения договора (прямая аренда, субаренда, договор о совместной деятельности).

В настоящее время рынок недвижимости в Астраханском регионе функционирует в цикле нового строительства.

Проведенный нами анализ арендных ставок и стоимости 1 м2 площади офисных зданий, объектов торговли, производственных помещений по состоянию на дату оценки на вторичном рынке недвижимости г. Астрахани свидетельствует о значительности разброса значений.

| Вид объекта недвижимости |

Арендная ставка за 1м2 в месяц без эксплутационных расходов (руб) |

Стоимость 1 м2 (руб) |

Максимальное значение (руб.) | Минимальное значение (руб) | Среднее значение | |||

|

Арендная ставка за 1м2 в месяц без эксплутационных расходов (руб) |

Стоимость 1 м2 (руб) |

Арендная ставка за 1м2 в месяц без эксплутационных расходов (руб) |

Стоимость 1 м2 (руб) |

Арендная ставка за 1м2 в месяц без эксплутационных расходов (руб) |

Стоимость 1 м2 (руб) |

|||

| Офисное помещение в целом | 400-1000 | 30000-80000 | 1000 | 80000 | 400 | 30000 | 700 | 55000 |

| Офисное помещение удаленное от центра до 5 км | 350-600 | 25000-60000 | 600 | 60000 | 350 | 25000 | 475 | 42500 |

| Офисное помещение удаленное от центра от 5 км | 300-500 | 20000-50000 | 500 | 50000 | 300 | 20000 | 400 | 35000 |

| Торговое центр | 800-3500 | 50000-100000 | 3500 | 100000 | 800 | 50000 | 2150 | 75000 |

| Торговое помещение удаленное от центра от 5 км | 600-1500 | 35000-65000 | 1500 | 65000 | 600 | 35000 | 1050 | 50000 |

| Складские помещения | 50-250 | 5000-25000 | 250 | 25000 | 50 | 5000 | 150 | 15000 |

| Производственное помещение | 50-150 | 5000-20000 | 150 | 20000 | 50 | 5000 | 100 | 12500 |

Рынок офисных помещений

В отличие от рынка жилья, который время от времени захлестывают периоды ажиотажа, рынок офисной недвижимости достаточно стабилен в своем развитии.

Спрос на офисные помещения держится на высоком уровне уже длительное время. Объем предложения так же увеличивается, но о насыщении рынка в настоящий момент говорить не приходится.

Рост количества предприятий в Астрахани увеличивает потребности бизнеса в свободных площадях. Улучшение благосостояния отдельных фирм позволяет предъявлять более высокие требования к качеству офисных помещений. Статус «Южных ворот России» привлекает в Астрахань все новые компании из других регионов. Именно эти процессы придают импульс развитию рынка недвижимости и привлекают в эту сферу дополнительные средства из смежных областей.

В последние годы цены на офисы имеют устойчивую тенденцию к росту цеп. Основной объем предложения укладывается в диапазон от 45 000 до 70 000 руб. за кв. м.

Объем предложения на рынке почти постоянно увеличивается. Происходит это за счет нескольких направлений:

- Вовлечение в оборот на рынке коммерческой недвижимости, квартир, переведенных в нежилой фонд

- Строительство новых объектов

- Оптимизация управления недвижимостью со стороны компаний, которые обладают излишней собственностью.

В то же время необходимо заметить, что зачастую рост объема предложения на рынке происходит за счет слаболиквидных объектов, которые не пользуются спросом у предпринимателей. Качественных предложений на рынке по-прежнему немного.

Вероятно, что в ближайшие годы рынок коммерческой недвижимости будет пополняться не только за счет нового строительства. Многие частные компании будут оптимизировать управление собственной недвижимости. Часть непрофильных активов таких компаний появится на рынке. Кроме того, отдельные компании, имеющие недвижимость в центральных районах города, рассматривают варианты ее использования в качестве доходной. Уже сейчас отдельные компании переводят свои подразделения из центра на окраины, а освободившиеся площади предлагают в аренду. Предложение помещений на первых этажах жилых домов будет постепенно уменьшаться. Данные тенденции получат развитие и в ближайшие год-два.

Уровень цен аренды в последние годы также имел тенденцию к повышению, однако, темпы роста цен в этом сегменте несколько ниже, чем на рынке продаж. В целом уровень цен на аренду в городе достаточно высок. Основной объем предложения находится в ценовом диапазоне от 1 200 до 7 200 руб./кв. м/год. Основная причина такого положения - дефицит свободных и качественных предложений. Не смотря на то, что в последний год на рынке появилось несколько новых зданий, предлагающих качественные площади, выбор у предпринимателей по-прежнему ограничен.

В сегменте строящихся объектов преобладают проекты, реализуемые на условиях долевого участия в строительстве. Это свидетельствует о том, что в настоящий момент на рынке отсутствует достаточное число крупных инвесторов. Вероятней всего, что в будущем (перспектива 2-3 года) доля бизнес центров, возводимых с целью дальнейшей сдачи в аренду, и будет возрастать. Это приведет к тому, что старые административные здания без концепций и грамотного управления будут начинать испытывать серьезную конкуренцию и будут вынуждены «скатиться» в низший ценовой сегмент.

Сегодня идет дифференциация рынка на разные качественные группы, у потенциальных арендаторов офисной недвижимости пока только формируются четкие представления о качестве и необходимом уровне сервиса. До недавнего времени главным определяющим фактором была цена офиса. Уже сейчас объекты более тщательно изучаются в разрезе местоположение - качество – цена. Вероятно, через 2-3 года на рынке сформируются основные классы офисной недвижимости, которыми будут оперировать все участники рынка.

Рынок складских помещений

В настоящее время рынок складских помещений в г. Астрахани находится в стадии активного развития. Устойчивым спросом на рынке пользуются складские помещения площадью от 1000 до 2000 м2 расположенные в черте города с удобными подъездными путями. Продажа крупных, складских помещения явления не частое. Наблюдая за публикациями в средствах массовой информации можно видеть, что объявления о продаже одних и тех же объектов достаточно регулярно. Появляются в течение 5-8 месяцев.

Собственники складских помещений большей частью предпочитают использовать их для сдачи в аренду, поэтому складские помещения и производственные площади предприятий, приспособленные под склады в черте города пользуются достаточно устойчивым спросом, т.к. основная часть предлагаемых к продаже складов располагается в отдаленных районах города и требует значительных капиталовложений для их дооснащения и ремонта. Анализируя предложения по продаже аналогичных объектов на рынке недвижимости можно сделать вывод, что диапазон стоимости, в зависимости от качества и местоположения, составляет от 5000 до 20 000 рублей за 1 м2 общей площади. Предложение па рынке складских помещений, при условии продажи в комплексе с торговыми и офисными помещениями (торговые базы) может достигать 25 000 руб./кв.м.

Рынок торговых помещений

Торговые помещения, представленные на рынке города, можно выделить в следующие группы:

1. Специализированные торговые учреждения использующие приватизированную или находящуюся в аренде муниципальную собственность для целей собственного бизнеса. К данному типу относится большинство крупных магазинов города. Часть площадей (при наличии избытка) предоставляется сторонним организациям в аренду или субаренду. Чрезвычайно трудно найти достоверную информацию о сделках по купли-продажи с данным типом недвижимости в связи с ее большими размерами и стоимостью, т.к. такая информация обычно, носит конфиденциальный характер и не разглашается.

2. Специализированные торговые учреждения имеющие торговые площади в собственности на основе совершенных сделок купли-продажи. В основном к данному типу относятся небольшие магазины, расположенные в приспособленных помещениях, а так же торговые павильоны, выполненные в капитальных конструкциях. Используются торговыми учреждениями только для целей собственного бизнеса. С данным типом недвижимости совершается абсолютное большинство сделок купли-продажи.

3. Торговые площади, эксплуатируемые компаниям-операторам в торговых зонах и площадках (крытые и открытые сельскохозяйственные и вещевые рынки). Данные компании не ведут торговой деятельности, а все площади сдают в аренду сторонним организациям, основную часть которых составляют частные предприниматели, так называемые «челноки».

В связи с отмеченной структурой торговых помещений г. Астрахани, сделки-купли продажи наблюдаются в основном только во второй группе недвижимости.

Ни в каком другом секторе рынка недвижимости местоположение объекта не имеет такого огромного значения, как на рынке торговых помещений. Если торговое помещение расположено в престижном и бойком месте, оно будет продано или арендовано в достаточно короткий срок. Средняя рыночная цена продажи для магазинов составляет 45000 - 75000; руб./кв.м. и колеблется в зависимости от площади торговых помещений. Покупатели отдают предпочтение небольшим (до 100 - 200 кв.м.) магазинам, расположенным в оживленных районах города. Предложения на рынке торговых помещений, в отдаленных районах города, лежат в диапазоне 20000 - 40000 руб./кв.м. Предложения на рынке торговых помещений, в центральных районах города, в местах большого людского потока, лежат в диапазоне 60000 - 100000 руб./кв.м.

Обращает на себя внимание одна интересная тенденция, сложившаяся в этом секторе рынка. В центральной части города и на основных магистралях, в районах рынков и мини-рынков, культурных центров, как правило, приобретаются в собственность жилые помещения и переводятся в нежилой фонд, как альтернатива покупки нежилой Недвижимости (торговые и офисные помещения).

При анализе рынка аренды недвижимости установлено, что при аренде аналогичных помещений предпочтение отдается торговым помещениям площадью от 100 до 200 кв.м., в местах наиболее интенсивных людских потоков. Диапазон цеп на аренду торговых площадей зависит от двух основных факторов: их месторасположения и уровня отделки.

В окраинных районах города арендная плата за торговые помещения составляет 5000-7000 руб. за 1 кв. м. в год. В районах рынков и мини - рынков арендная плата может достигать 10000 -15000 руб. за 1 кв. м. в год. В центральных районах города и в местах большого людского потока ее величина может увеличиваться до 35000 руб. за 1 кв. м. в год. Однако найти арендатора, готового платить за аренду такие деньги, весьма проблематично.

Ситуация на вторичном рынке недвижимости г. Астрахани и Астраханского региона в целом, свидетельствует о постоянном росте значений арендных ставок и стоимости 1 м2 недвижимости. Это связано как с инфляционными процессами, развитием сферы торговли, малого и среднего предпринимательства, так и объективной реакцией потенциальных покупателей (населения и юридических лиц), считающих объекты недвижимости одними из самых надежных вложений средств.

Промышленная недвижимость

Рынок промышленной недвижимости, как сегмент рынка недвижимости в целом характеризуется рядом особенностей:

1. В подавляющем большинстве случаев объект производственной недвижимости – это комплекс зданий и сооружений, связанных между собой единой технологической цепочкой. При этом каждый элемент этой цепочки имеет ценность именно как ее составляющая, а не как обособленный объект.

2. Промышленная недвижимость, включающая в себя цеха, мастерские и прочие здания и сооружения, предназначенные для размещения производства какого-либо конечного продукта, с большой долей условности может быть отнесена к категории «доходной» недвижимости, предназначенной для получения дохода в виде арендной платы. Доход от указанных объектов представляет собой долю в общей чистой прибыли от производства продукции.

3. Риски, связанные с инвестициями в производственную недвижимость в основном определяются особенностями того производства, для размещений которого она приобретается.

Производственная недвижимость - это достаточно закрытый в информационном плане сегмент рынка, для него характерны длительные сроки экспозиции объектов, в том числе и более 1 года.

Зачастую промышленная недвижимость является специализированным имуществом, имеющим крайне ограниченный рынок либо вообще такового не имеющий.

Складская недвижимость

В период с 2000-го по 2003 г. отмечалось постоянное увеличение объемов складских площадей - примерно на 10% в год. Повышение спроса на качественные склады инициировало не только увеличение масштабов работ по ремонту и реконструкции существующих площадей, но и новое строительство. Комплексы для хранения грузов теперь строят не только в крупнейших городах центральной части, но и в регионах России, в первую очередь на ключевых направлениях грузопотоков. Однако строительство новых современных сооружений требует значительных капиталовложений на начальном этапе, а недостаток собственных средств и высокая стоимость заемных средств сдерживают рост инвестиций.

В настоящее время под товарным складом понимается сооружение, где осуществляются хранение, подготовка к продаже и отпуск товаров оптовым покупателям. Товарный склад может функционировать и как самостоятельная структура, и как структурное подразделение предприятия оптовой торговли. Все складские сооружения можно классифицировать по этажности (одноэтажные и многоэтажные) и по конструктивным особенностям.

Недостатком многоэтажных складов является то, что примерно 20% объема здания приходится на лифты и лестницы. Это сокращает полезную площадь. Кроме того, традиционно принятая частота сетки колонн 6x6 м и невысокая допустимая нагрузка на междуэтажные перекрытия зачастую не позволяют применять необходимую для обслуживания технику и оборудование. Однако основной «минус» одноэтажных зданий - это высокая стоимость занимаемых ими земельных участков, поэтому предпочтение отдается складам с высотной зоной хранения.

Конструкция склада является определяющей при формировании стоимости хранения. По техническому устройству (конструкции) склады принято делить на закрытые, полузакрытые, открытые и специальные. Основным видом складских сооружений являются закрытые здания. К полузакрытым складам относятся навесы, которые могут иметь от одной до трех стен или не иметь их вовсе. Открытые бетонированные или асфальтированные площадки, имеющие водостоки, - это простейший вид складских сооружений. К специальным относят склады, оснащенные особыми устройствами для хранения, например, резервуарами для жидкостей, бункерами и элеваторами для хранения сыпучих грузов и т. п.

В последнее время все большее распространение получает понятие «грузовой терминал» (терминальный комплекс). В логистике принято следующее определение: грузовым терминалом называется специальный комплекс сооружений, персонала, технических и технологических устройств, организационно взаимоувязанных и предназначенных для выполнения логистических операций, связанных с приемом, погрузкой-разгрузкой, хранением, сортировкой, грузопереработкой партий грузов, а также коммерческо-информационным обслуживанием грузополучателей, перевозчиков и других логистических посредников в уни-, мульти-, интермодальных и прочих перевозках. Грузовые терминалы, являясь важным звеном товаропроводящих сетей, представляют собой не просто пункты накопления мелких отправок, но крупные грузораспределительные центры и базы снабжения. Они подразделяются на универсальные и специализированные.

Универсальные терминалы - это группа складов с дистрибутивным центром. Терминалы осуществляют сбор, завоз, развоз, переработку (в основном мелких отправок) и хранение грузов и другие логистические операции. Универсальные терминалы оснащают железнодорожными подъездными путями, контейнерными площадками, оборудованием для грузопереработки тяжеловесных, длинномерных, скоропортящихся грузов и др. На крупных терминалах осуществляются длительное хранение и таможенная обработка грузов. Специализированные терминалы проводят операции для определенного вида грузов (например, скоропортящихся, продовольственных, медицинских, бумаги и т. п.). Специализация грузовых терминалов позволяет учесть требования потребителей к перевозке, хранению, переработке грузов и снизить соответствующие затраты.

В настоящее время стоимость хранения даже на складах низкого класса очень высока, но рынок складских помещений остается наименее развитым компонентом рынка недвижимости по сравнению с сегментами торговых и офисных площадей, где доходность существенно выше. В скором времени, однако, можно уверенно прогнозировать существенный рост этого сегмента, поскольку рынок торговой и офисной недвижимости в основном насыщен, тогда как спрос на складские помещения превышает предложение, особенно в классе А. Спрос на высококачественные помещения для хранения определяется стабильным увеличением объемов промышленного производства в России, стремительным развитием розничной торговли, появлением на российском рынке крупных западных торговых сетей, увеличением числа отечественных компаний, нуждающихся в качественных складских комплексах. Такие склады должны иметь хорошую транспортную доступность: располагаться вблизи транспортной магистрали, иметь хорошую подъездную дорогу, по которой могли бы передвигаться еврофуры, и железнодорожную ветку. Необходимыми условиями являются: наличие коммуникаций, энергоресурсов и связи, а также оборудования, позволяющего регулировать температурный режим и влажность; выровненный пол; потолки высотой 8...10 м; возможность установки стеллажной системы, а также наличие офиса. Наконец, для нормальной работы складу нужен профессиональный менеджмент, что подразумевает систему учета, круглосуточную охрану, логистику и т. д. Вообще оптимизация работы склада включает в себя:

- определение оптимального количества и загрузки складского оборудования;

- разработку стратегии и тактики оптимального использования складских мощностей;

- максимальное использование вместимости склада и увеличение коэффициента оборачиваемости;

- наличие полноценной автоматизированной системы управления складом.

Надо сказать, что большая часть используемых складских помещений сохранилась у нас еще с советских времен и представляет собой площади, по европейским понятиям не приспособленные для организации современных складских комплексов. Такое положение связано с тем, что в 1990-е годы под товарные склады использовались помещения неработающих цехов заводов и фабрик, плодоовощных баз и т. п., стоимость аренды которых в целом была невысокой. Несколько более «цивилизованными» были бывшие ведомственные базы с охраной и сигнализацией, где имелись какие-либо погрузочно-разгрузочные механизмы. Неотапливаемые помещения использовали для хранения лесоматериалов, автозапчастей, пластика, различного «секонд-хенда». Владельцы небольших торговых точек предпочитали хранить товар и вовсе в обычных гаражах. И в настоящее время, даже в Москве и Московской области, примерно только 18% складов отвечают международным требованиям при том, что спрос на них значительно - в 6...7 раз - превышает предложение. Заметим, что, по оценкам специалистов, строительство современного логистического центра окупается за 4...6 лет. Не более 15% - это менее респектабельные помещения (класс В), которые в Европе уже не признают. Остальные (классы С и D) предназначены для менее требовательных арендаторов, которым по большому счету необходимы только стены и крыша и ни к чему, скажем, холодильное оборудование. Кроме того, типичный недостаток отечественных складов – размеры площадей. У нас наиболее популярными являются складские помещения площадью до 1000 м2 и высотой не более 6 м, тогда как на Западе высота складских зданий достигает 20...40 м.

В настоящее время все большее развитие получает тенденция, когда потребители складских услуг готовы все больше платить за уровень профессионального обслуживания складских помещений с высоким уровнем менеджмента и наличием первоклассного оборудования. Раньше само понятие «склад» ассоциировалось исключительно с хранением груза. Сегодня значительную роль начинают играть различные технологии, которые в развитых странах направлены на рациональное использование рабочей силы, где она довольно дорогая, а в нашей стране - на сокращение затрат на оборудование и его эксплуатацию. Зачастую более рационально принять на работу дополнительных рабочих, чем приобрести новый погрузчик или штабелёр. По-прежнему слабым местом в организации работ является слабое оснащение складского комплекса современным технологическим оборудованием, отставание от современного уровня автоматизации складских работ и учета. Только небольшое количество складских компаний адаптировалось к современным потребностям рынка складских услуг, причем в основном это зарубежные фирмы. Большинство российских фирм, сдающих помещения в аренду, как и раньше, отдают предпочтение «ненавязчивому» сервису, предоставляя своим клиентам заниматься организацией складского процесса самостоятельно.

В заключение отметим, что тенденция роста спроса на современные качественные склады в последние годы предполагает наличие:

- полного комплекса услуг по хранению и обработке грузов, таможенному оформлению и транспортировке на одной территории;

- современной техники и технологии обработки грузов;

- многоярусного хранения, позволяющего экономно расходовать имеющиеся площади;

- достаточного количества погрузочно-разгрузочных зон и зон комплектации;

- совершенной системы управления складом, позволяющей генерировать любые виды отчетов о товарах клиента и проводить инвентаризацию остатков;

- страхования груза за счет логистического оператора;

- системы видеонаблюдения, контроля доступа, физической и противопожарной охраны;

- коммуникаций и связи.

Очевидно, что основными недостатками в развитии складов в России, которые приводят к необоснованным потерям при хранении товаров и ухудшению его качества, низкой скорости обработки, отсутствию должного учета и анализа процесса обработки товаров, неоправданному увеличению сроков и ошибкам в сопроводительных документах, являются отсутствие комплекса необходимых услуг, плохо организованный учет и контроль за движением товаров, устаревшая техника и технология ведения работ.

Ситуация на вторичном рынке недвижимости г. Астрахани и Астраханского региона в целом, свидетельствует о постоянном росте значений арендных ставок и стоимости 1 м2 недвижимости. Это связано как с инфляционными процессами, развитием сферы торговли, малого и среднего предпринимательства, так и объективной реакцией потенциальных покупателей (населения и юридических лиц), считающих объекты недвижимости одними из самых надежных вложений средств.

Рынок земельных участков

На момент

оценки рынок земельных участков, расположенных как в городской черте, так и за

ее пределами, недостаточно активен, доля предложений к продаже земельных

участков в общем предложении на рынке недвижимости составляет не более 3![]() 5%.

5%.

Сегмент участков для индивидуального жилищного строительства является наиболее развитым на рынке земли, что обусловлено в первую очередь существованием права частной собственности граждан на такие земельные участки.

Затратный подход является одним из стандартных подходов оценки рыночной стоимости недвижимости. Подход основан на определении затрат, которые может понести потенциальный покупатель недвижимости при строительстве здания или сооружения, аналогичного по своим физическим параметрам или потребительской свойствам оцениваемой недвижимости.

Стоимость недвижимости, определяемая с использованием затратного подхода, соответствует полному праву собственности и равна сумме рыночной стоимости участка земли, плюс стоимость нового строительства улучшений, минус накопленный износ.

Стоимость нового строительства улучшений в зависимости от типа объекта оценки и условий может определяться на базе восстановительной стоимости или стоимости замещения.

Стоимость нового строительства определяется как сумма прямых издержек, непосредственно связанных с возведением объекта, косвенных издержек на процессы, опосредованно участвующие в строительстве и прибыли предпринимателя (инвестора).

Восстановительная стоимость - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта оценки, с применением идентичных материалов и технологий.

Заменяющая стоимость - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки.

Под накопленным износом понимается признаваемая рынком потеря стоимости улучшений, вызываемая физическими разрушениями, функциональным устареванием, внешним устареванием или комбинацией этих факторов.

Основные шаги при применении затратного подхода к определению стоимости:

1) Определить стоимость земельного участка в предположении, что он не застроен;

2) Определить восстановительную стоимость улучшений (зданий, сооружений, объектов благоустройства), находящихся на объекте;

3) Определить дополнительные затраты, необходимые для того, чтобы довести здание до состояния рыночных требований и уровня загрузки помещений;

4) Определить предпринимательский доход (прибыль застройщика);

5) Определить величину накопленного износа;

6) Определить остаточную стоимость объекта оценки;

7) К полученной величине стоимости с учетом износа добавить стоимость земельного участка.

Общая формула затратного метода:

Сзатр=Сзу+Снс-Из (1)

где: Сзатр - стоимость объекта оценки, найденная затратным методом;

Сзу - стоимость земельного участка;

Снс - стоимость нового строительства;

Из - износ - количественная оценка отличия стоимости объекта оценки от стоимости восстановления;

Снс = ПИ+КИ (2)

где: ПИ = Ссмет - прямые издержки, сметная стоимость или договорная цена, то есть та сумма, которая будет уплачена инвестором подрядчику за реализацию проекта на основе договора подряда КИ — косвенные издержки - те издержки инвестора, связанные со строительством, которые не могут быть включены в договорную цену.

В состав КИ обычно включают:

- стоимость разработки проекта и авторского надзора

- стоимость согласования проекта и экспертизы

- оплата услуг консультантов

- затраты на получение права застройки, права подключения к городским инженерным сетям

- издержки, связанные с правом использования земли во время строительства (аренда и налоги)

- издержки, связанные с проведением тендера, поиском подрядчика, заключением договора подряда

- издержки, связанные с выводом объекта на проектную мощность и т.д.

ПП - прибыль предпринимателя (застройщика)- компенсация за отвлечение средств инвестора в течение срока осуществления строительства.

Смет=Ссмр+Соб+Пз (3)

Cсмр - стоимость строительно-монтажных работ

Соб - стоимость оборудования, отнесенного к недвижимости

Пз - прочие (неучтенные) затраты

Ссмр = ПЗ + HP + ПН (4)

где: ПЗ - прямые затраты

HP - накладные расходы

ПН- плановые накладные, сметная прибыль или прибыль подрядчика

ПЗ = Сзп + Смат + Сэмм (5)

где: Сзп - заработная плата строительных рабочих и машинистов

Смат - стоимость строительных материалов

Сэмм - стоимость эксплуатации машин и механизмов

Определение стоимости земельного участка

В соответствии со ст. 35 ЗК РФ при переходе права собственности на здание, строение, сооружение, находящиеся на чужом земельном участке, к другому лицу оно приобретает право на использование соответствующей части земельного участка, занятой зданием строение, сооружением и необходимой для их использования, на тех же условиях и в том же объеме, что и прежний собственник.

Учитывая тот факт, что в настоящее время в городе Астрахани практически отсутствует частная собственность на земельные участки, оценке подлежит стоимость прав долгосрочной аренды земельного участка, приходящегося на оцениваемое помещение.

При определении стоимости недвижимости обычно используют три основных подхода:

- сравнительный подход;

- доходный подход;

- затратный подход.

В соответствии с «Методическими рекомендациями по определению рыночной стоимости земельных участков» в рамках сравнительного подхода используются:

- метод сравнения продаж,

- метод выделения,

- метод распределения,

на доходном подходе основаны:

- метод капитализации земельной ренты,

- метод остатка,

- метод предполагаемого использования.