Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Оценка застроенных земельных участков

Дипломная работа: Оценка застроенных земельных участков

Введение

В Республике Молдова с переходом экономики на рыночные отношения стал развиваться и рынок недвижимости как составная и существенная часть общего рынка.

На сегодняшний день вопрос оценки недвижимости для Молдовы является актуальным, т.к. недвижимое имущество играет особую роль в экономической и социально-культурной жизни общества страны, выступая в качестве важнейшего экономического ресурса и играя роль той пространственной среды, в которой осуществляется любая человеческая деятельность. Недвижимость Молдовы – важнейшая из составных частей национального богатства страны. Как бы ни был высок уровень индустриального и интеллектуального развития страны, земля и недвижимость всегда составляет весомую часть национального богатства.

Поэтому развитие рынка недвижимости имеет очень важное значение, как для юридических, так и физических лиц, для оживления инвестиционной деятельности, для удовлетворения потребностей общества и субъектов хозяйствования в недвижимости, для развития ипотечного кредитования, а в конечном итоге – для развития экономики Республики Молдова.

Молдова обладает уникальными богатствами, созданными самой природой, и эти богатства – е земли.

Понятие «рынок земли» на современном этапе было введено после периода, когда про него практически никто не слышал, поэтому его введение породило различные противоречия при освещение этого вопроса. Это в свою очередь возникло из-за того, что долгое время в нашей стране существовал стереотип, как поведения, так и мышления, что всё общественное, а значит ничьё.

Бесплатность пользования землей являлось одной из главных причин неэффективного использования в градостроительстве и промышленности.

Но последние глобальные преобразования и изменения системы ценностей породило некий интерес общества к земельной проблеме.

Земельный рынок – одна из самых прибыльных статей доходов бюджета многих государств. В этот нелегкий для нашей страны период, когда в государстве растут внутренние и внешние задолженности, спад производства, увеличение безработицы и ухудшение уровня, земельный рынок остаётся одним из самых прибыльных статей доходов бюджета многих государств и развитие рынка земли которого могло бы стать дополнительным источником бюджетных поступлений.

Земля как основной базис всех процессов жизнедеятельности общества в политической, экономической, социальной, производственной, коммунальной, экологической и других сферах обладает стоимостью, качественная оценка которой представляет собой одно из важнейших условий нормального функционирования и развития экономики.

Необходимость в получении достоверной стоимости земельных участков испытывают не только частные лица но государственные и муниципальные органы исполнительной власти которые осуществляют управлением земельными ресурсами и проведением рациональной земельной и налоговой политики.

На данный момент в современных экономических условиях отсутствуют методические основы для расчета объективно обоснованной рыночной цены земли. Сложившаяся ситуация объясняется следующими причинами.

Во-первых, отечественные методы экономической оценки земли, использовавшиеся в советский период, создавались без учета применения их в условиях современной рыночной экономики.

Во-вторых, известные зарубежные методы не ориентированы на слабо предсказуемую кризисную экономическую ситуацию и такие рынки земли, как молдавский, который находится в стадии формирования, неустойчив и не соответствует общепринятым стандартам функционирования. Поэтому вряд ли можно рассчитывать на получение достоверных результатов, применяя широко используемые за рубежом методы капитализации доходов, либо капитализации затрат на конкретном земельном участке.

В-третьих, в Республике Молдова еще не накоплена достоверная информационная база об операциях с землей, на основе которой могли бы быть использованы некоторые зарубежные методики, в частности методы аналогии, простой, либо основанной на математических статистических моделях экстраполяции.

Именно поэтому сегодня крайне острой и актуальной представляется проблема разработки научно обоснованной методики определения рыночной цены земли, которая способна учитывать особенности молдавских условий.

Тема дипломной работы раскрывается в четырех главах. В первой главе описан рынок земли и его характеристики. Вторая глава посвящена основным этапам процесса оценки. В третей главе представлен анализ земельного рынка мун. Кишинэу. В заключение дипломной работы в четвертой главе представлен отчет об оценке земельного участка.

При написании дипломной работы я опирался на изучение и анализ научной литературы, учебных и методических пособий, аналитической информации, проработку нормативно-правовых актов, регламентирующих оценочную деятельность в Республике Молдова.

1. Рынок земли и его характеристики

Экономическое переустройство в Молдове, начавшееся в начале 90-ых годов, было направлено на разгосударствление собственности на недвижимость, на формирование рыночных отношений в стране и на земельные преобразования. Одним из первых шагов реформирования экономики была приватизация, которая обеспечила переход к двум видам собственности: публичной и частной. Одновременно с принятием закона о нормативной цене на землю и порядке купли-продажи земельных участков, каждый землевладелец наделялся правом продавать или покупать земельные участки по свободной цене на основе договоренности между продавцом и покупателем. Государством создаются определённые условия для формирования и развития земельного рынка.

Земля постепенно становится товаром, приобретает потребительскую и рыночную стоимость, активно участвует в хозяйственном обороте.

1.1 Особенности земли как товара

Центральное место в системе недвижимого имущества занимает земля – естественный, созданный самой природой, всеобщий базис размещения всех других его элементов и людей. Понятие земли как источника благосостояния человека и объекта экономических отношений является базовым в теории и практики недвижимости.

Его специфика определяется тем, что земля исторически возникла в виде материи – части природы, и только с развитием человеческого общества, она стала и средством производства, и предметом труда, всеобщим местом проживания всех поколений людей.

В системе рынка недвижимости объектом экономических отношений являются земельные участки, обладающие различными потребительскими свойствами, земельные доли и права на них.

Земельный участок это часть поверхности земли имеющая четко обозначенную границу, площадь, место положение, правовой статус и другие характеристики отражаемые в документах государственной регистрации права на землю.

Земельные участки и связанные с ними объекты, перемещение которых без прямого ущерба их назначению невозможно, является недвижимым имуществом.

Земельные участки могут быть делимыми и неделимыми. Делимыми считаются земельные участки, которые без изменения их целевого назначения, нарушения противопожарных, санитарных, экологических, агротехнических и градостроительных норм могут быть разделены на части, каждая из которых после раздела образует самостоятельный земельный участок. В случаях, когда земельный участок «невозможно разделить на таких условиях», он признается неделимым.

Объектом отношений является также земельные доли в земельном участке, находящемся в совместном пользовании. Земельные доли имеют количественные выражение и описание, содержащие указание на назначение и виды угодий. Земельные доли в натуре не ограничиваются.

Разрешённое использование земельного участка – это использование его с учетом целевого назначения установленных органами власти ограничений, обременений по:

· плотности, высоте и глубине застройки в соответствии с градостроительными нормами и правилами;

· размещению социально-культурных, жилищно-бытовых, промышленных и других зданий и сооружений в соответствующих зонах;

· способам использования земельного участка и запрещению приёмов, ведущих их снижению плодородия почв или ухудшения окружающей среды;

· предельно допустимым нормам нагрузки на природную среду и сохранению земельных насаждений;

· видам деятельности, оказывающим отрицательное влияние на здоровье человека или его безопасность

Каждому земельному участку присваивается уникальный кадастровый номер – числовой код позволяющий однозначно определить его местоположение на местности по семи позициям

| А | А | В | В | С | D | D | Е | Е | Е | F | F | G | G | G |

| 6 | 4 | 5 | 3 | 2 | 1 | 2 | 1 | 3 | 5 | 0 | 1 | 0 | 0 | 0 |

Рис. 1 Структура кадастрового номера земельного участка в Молдове

Где:

АА – номер кадастрового района;

ВВ – номер кадастровой зоны;

С – номер кадастрового массива;

DD – номер кадастрового сектора квартала;

ЕЕЕ – номер земельного участка;

FF – номер постройки, расположенной на земельном участке ЕЕЕ;

GGG – номер изолированного помещения в постройке FF.

Кадастровый номер устанавливается соответствующим Государственным кадастровым предприятием.

Отсутствие капитальных зданий на участке земли или отсутствие изолированных помещений обозначается цифрой «О».

Земля как товар – это объект купли-продажи удовлетворяющий различные реальные или потенциальные потребности и имеющий определенные качественные и количественные характеристики.

Всё, что нужно человеку для выживания, он получает в конечном счёте от земли: пищу, кров, среду обитания и др. Далее он поднимается на более высокий уровень потребностей – психологических и социальных. Земля кормилица одновременно является и матерью богатства. Обладание землёй психологически привлекательно для людей, так как играет решающую роль в формирование и укреплении среднего и элитарных социальных слоев общества. После удовлетворения потребностей четырёх уровней, земля становится основой самореализации, саморазвития потенциальных возможностей людей. Землевладелец уже не может жить без добрых дел – он должен творить, выращивать урожай, возделывать землю.

Земля специфический объект рыночных отношений. В идеале земельный рынок создаёт и поддерживает отношение к земле как к особой ценности, побуждая к эффективному использованию её многообразных свойств.

Таблица 1. Специфические свойства земли как товара

| Свойства |

Характеристика |

| 1. Происхождение | Невоспроизводимая, естественная часть природы, базовый ресурс всех благ который существует независимо от воли людей |

| 2. Назначение |

Многофункциональное: экологическое, социальное и экономическое. Как средство производства – сельскохозяйственные и лесные земли выступают средством производства сырьевых ресурсов, необходимых практически для всех отраслей экономики, а также продуктов питания; Как пространственный базис для размещения различных объектов недвижимости, любого бизнеса; Как среда проживания людей и обеспечение экологической безопасности, особенно земель лесного и водного фонда |

| 3. Форма функционирования в сфере предпринимательства | Натурально-вещественная и стоимостная |

| 4. Степень подвижности | Абсолютно неподвижна, нельзя физически переместить в более удобное место. Большая зависимость цены от местоположения |

| 5. Длительность хозяйственного кругооборота | Бесконечное использование в общем и частном |

| 6. Состояние потребительской формы в процессе использования | Сохраняется натуральная форма в течении всего периода использования и не использования |

| 7. Износ в процессе использования | К стоимости земельных участков не применяются понятия физического и функционального износа, а также амортизации участков |

| 8. Изменение стоимости во времени | Потенциально стоимость не снижается, а повышается из-за растущего дефицита её, инфляции и других факторов |

| 9. Количество | Постоянно, не воспроизводится в натуре |

| 10. Качество | Определяется уникальным местоположением и плодородием, восстанавливаемым естественным путём, рельефом и т.д. |

| 11. Взаимозаменяемость | Не может быть заменена не каким другим ресурсом. |

| 12. Оборотоспособность на рынке | Отдельные виды земель ограничены или исключены из хозяйственного оборота |

| 13. Возможность сервитута | Право ограниченного пользования чужим земельным участком |

| 14. Формирование потребительной стоимости | Осуществляется естественными силами в течении тысячелетий приложением труда и капитала |

| 15. Особый способ расположения земель | Землеустроительные действия |

Таким образом, экономически обоснованная стоимостная оценка земель является сложной процедурой, так как должна учитывать возможность их одновременно использование как природного ресурса, основы среды проживания населения и объекта недвижимости.

1.2 Общая характеристика и сегментирование рынка земли

Обязательным условием оценки земельных участков является учет специфики функционирования рынка земли, так как состояние рынка недвижимости оказывает существенно влияние на потоки доходов, уровня риска и на возможную цену реализации незастроенного земельного участка или единого объекта недвижимости, в состав которого входит земельный участок. Рынок земли – это определенный набор механизмов, по средствам которых передаются право на собственность и связанные с ней интересы, устанавливаются цены и распределяется пространство между различными конкурирующими вариантами землепользования.

Рынок земли как саморегулирующаяся система включает семь основных элементов: спрос, предложение, цена, менеджмент, маркетинг, инфраструктура, деловые процедуры.

Сегментирование рынка – это один из важнейших инструментов маркетинга. Существует ряд критериев и признаков, по которым можно проводить сегментирование рынка земли.

Объектами сегментирования являются:

· покупатели;

· сам товар – земля;

· участники рынка – коммерческие организации и предприниматели

Признак сегментирования – это фактор по которому осуществляется выделением сегментов рынка

Критерий сегментирования – это фактор по которому оценивается обоснованность выбора того или иного сегмента рынка. Наиболее распространены следующие критерии: количественные параметры сегмента, прибыльность, эффективность работы на выбранном сегменте, защищенность выбранного сегмента от конкурентов.

Рынок земли имеет сложную структуру. Необходимо выделять различные сегменты рынка. Сегментирование рынка земли осуществляется по следующим критериям:

· местоположению;

· способу свершения сделок;

· составу прав собственности;

· субъектам собственности;

· объёму передаваемых прав;

· функциональному назначению;

· цели использования;

· степени обустройства.

Широко применяется сегментация рынка земли по местоположению. Рассматривают и анализируют рынки земель отдельных стран, столиц, городов, сел.

На 1 января 2007 года общая площадь территорий Республики Молдова составила 3 384 625,53 га.

Республика разделена на 32 района, 3 муниципия, Автономное Территориальное Объединение Гагаузия и административно-территориальные единицы левобережья Днестра. Территория республики разделена на 978 примэрий которые включают 1679 населённых пунктов.

Площадь земель городов составляет 49132,93 га, площадь земель, сел – 309 148,35 га.

На практике часто рынок земли делят по способу совершения сделок на первичный и вторичный.

Под первичным рынком земли принято понимать совокупность сделок, совершаемых с земельными участками находящимися в государственной собственности. Он обеспечивает передачу объектов в оборот или прав собственности на рынке земли.

Под вторичным рынком земли понимается сделки, совершенные с земельными участками не в первые и связанные с перепродажей или другими формами перехода прав собственности на землю.

В зависимости от состава прав собственности которые являются объектом сделки между продавцами и покупателями, рынок земли делится на рынок купли-продажи земельных участков и рынок аренды. В последние время выделяет также рынки сервитутов, ипотеки, застройки и других ограничений полного права собственности.

Рынок земли подразделяют на два сегмента в зависимости о объёмах передаваемых прав.

На рынке купли-продажи в обмен на соответствующий эквивалент продаётся право собственности, владения а также пользования.

На рынке аренды, сервитутов, долевого участия объектом сделки является частный набор прав, включающий только право пользования.

Собственность на земельный участок включает три основных элемента; владения, пользования, распоряжения.

По субъектам земельной собственности земли распределены следующим образом:

– площадь земель, находящихся в государственной публичной собственности составляет 781,5 тыс. га;

– площадь земель, находящихся в публичной собственности территориально-административных единиц составляет 732,8 тыс. га;

– площадь земель, находящихся в частной собственности составляет 1870,3 тыс. га.

Общее качество собственников земли в Республике Молдова составляет 2 386 402, в том числе:

· земель, находящихся в государственной публичной собственности – 4339;

· земель, находящихся в публичной собственности территориально-административных единиц 47852

· земель, находящихся в частной собственности – 2 314 211

В сельском хозяйстве республики в 2005 году действовало:

– 147 акционерных общества с общей площадью 51,0 тыс. га;

– 4 колхоза площадью 13,6 тыс. га;

– 4 межхозяйственных предприятия площадью 210,2 га;

-1292 обществ с ограниченной ответственностью площадью 632,3 тыс. га;

– 378000 фермерских хозяйств площадью 563,1 тыс. га;

– 221 индивидуальных предприятий площадью 10,1 тыс. га;

– 117000 личных хозяйств площадью 128 тыс. га.

Средняя площадь одного производственного кооператива составляет 899 га, одного акционерного общества – 490 га, одного индивидуального предприятия – 6,9 тыс. га

Общества с ограниченной ответственностью арендуют 504,5 тыс. га; фермерские хозяйства 62,9 тыс. га и индивидуальные предприятия – 6,9 тыс. га.

Другим критерием сегментации рынка земли является функциональное назначение земельных участков. По назначению земельный рынок Республики Молдова подразделяется на следующие сегменты

Таблица 2. Структура земельного фонда в республике Молдова на 1 ноября 2005 года

|

№ |

Категория |

Площадь, тыс. га |

Доля, % |

| 1 | Земли сельскохозяйственного назначения | 1952,6 | 57,7 |

| 2 | Земли в черте населенных пунктов | 309,1 | 9,1 |

| 3 | Земли промышленности, транспорта, связи и иного специального назначения | 58,5 | 1,7 |

| 4 | Земли лесного фонда и природоохранного назначения | 432,3 | 12,8 |

| 5 | Земли лесного фонда | 83,7 | 2,5 |

| 6 | Земли резервного фонда | 548,4 | 16,2 |

|

Земли – всего |

3384,6 | 100,0 |

Земли сельскохозяйственного назначения образуют территорию, используемые соответствующими предприятиями, организациями и гражданами для нужд сельскохозяйственного производства. В их составе выделяются сельскохозяйственные угодья и земли, занятые лесополосами, внутрихозяйственными дорогами, коммуникациями, лесами, болотами, зданиями и сооружениями, необходимыми для функционирования сельского хозяйства

Земли признаются пригодными для сельского хозяйства на основе данных земельного кадастра.

Площадь земель сельскохозяйственного назначения составляет 1952,6 тыс. га или 57,7% из общей площади республики: включая 1649,3 тыс. га – пашни; 123 тыс. га виноградники; 116,9 тыс. га – сады.

Земли в черте населённых пунктов. К ним относятся земли в пределах черты поселений, находящихся в ведении органов местного публичного управления, а в муниципиях в муниципальной собственности. Черта населённого пункта, которая отделяет их от других земель.

В состав земель городов и сёл входят:

– земли застройки;

– земли общего пользования;

– земли автомобильного, железнодорожного, водного, воздушного, трубопроводного транспорта, линий связи и электропередачи, горных разработок и иной промышленности;

– земли, занятые лесными массивами;

– земли сельскохозяйственного назначения и другие угодья.

Общая площадь земель в республике составляет 309,1 тыс. га, в том числе 49,2 тыс. га в городах и муниципиях; 259,9 тыс. га в сельской местности.

Земли промышленности, транспорта, связи и иного специального назначения признаются земли, представленные органами местного публичного управления для размещения и эксплуатации административных, бытовых, вспомогательных строений и сооружений промышленных, горнодобывающих, транспортных и других предприятий, учреждений и организаций, строительство подземных путей и инженерных коммуникаций, организаций промышленного производства, строительство транспортных магистралей, прокладки линий связи и электропередачи.

Площадь земель промышленности, транспорта, связи и иного специального назначения составляет 58,5 тыс. га, в том числе 11,5 тыс. га – площадь земли промышленных предприятий; 11,3 тыс. га – железнодорожного транспорта; 19,3 тыс. га дорожного транспорта.

Земли природоохранного, оздоровительного, рекреационного, историко-культурного назначения, пригородных и зеленных зон.

Площадь земель природоохранного назначения составляет 3,05 тыс. га

Земли лесного фонда признаются земли, покрытые лесом, а также не покрытые лесом, но подлежащие облесению.

Площадь земель лесного фонда составляет 429,3 тыс. га.

Земли водного фонда. К землям водного фонда относятся, земли занятые реками, озерами, прудами, водохранилищами, болотами, гидротехническими и другими водохозяйственными сооружениями, а также земли выделенные под полосы отвода по берегам рек, водоёмов, магистральных межхозяйственных каналов и коллекторов.

Площадь земель водного фонда составляет 83,7 тыс. га.

Землями резервного фонда являются все земли, не предоставленные в собственность владения и пользования. К ним относятся и земли право собственности, владения и пользования которыми прекращено в соответствии с положениями земельного кодекса.

Площадь земель резервного фонда составляет 548,4 тыс. га

Сегментация рынка земли осуществляется в зависимости от цели использования. Приобретенные земельные участки могут быть использованы для личных нужд, для предпринимательской деятельности, а также для государственных и общественных нужд.

В зависимости от степени обустройства рынок земли делится на рынок освоённых земельных участков; рынок освоенных, но не застроенных земельных участков и рынок застроенных земельных участков.

1.3 Факторы спроса и предложения на рынке земли

Основными факторами, регулирующими рынок любых товаров и услуг, является спрос и предложение, в результате взаимодействия которых создаётся рынок продавцов или рынок покупателей.

Спрос – количество земельных участков

Спрос на земельные участке в каждом регионе формируется под влиянием многочисленных факторов: экономических, социальных и демографических и частных.

Рост спроса вызывает усиление активности на рынке. Объединительным условием роста является расширение экономических возможностей потенциальных потребителей, рост их доходов, который приводит к усилению активности на рынке земли. Аналогично снижению платежеспособности спроса введет к депрессии на рынке. Важным фактором роста спроса на рынке земли является рост численности населения, но сам по себе рост численности населения не вызывает активности на рынке недвижимости. Необходимо увеличение платежеспособности населения.

Предложение – это количество земельных участков выставляемых на рынок по определённым ценам.

Цена – количество денег уплаченных за единицу земельной площади в осуществленных сделках.

Цена на землю, как и на любой товар определяется спросом и предложением. По мере понижения цены на рынке увеличивается спрос на земельные участки, а с ростом цен – снижается.

Состояние спроса и предложения в зависимости от изменения рыночных условий определяется понятием эластичности. Эластичность спроса показывает на сколько процентов изменится спрос при увеличении цен на земельные участки на один процент. Эластичность предложения показывает как увеличится предложение, если цены на земельные участки увеличатся на один процент.

Характерной особенностью земли как товара является абсолютная не эластичность е предложения. Количество предлагаемой на рынке земли ограничено самой природой.

Любой землевладелец заинтересованный в максимизации своих доходов, будет представлять землю бизнесу за любую плату, так как в противном случае он лишится ренты вообще. Поэтому цена земли полностью формируется спросом, то есть уровнем цен продуктов, производимых на земле. Например, если цены на зерно, картофель и т.д. сильно упадут, то и производный от них спрос на землю, на которой они выращиваются, также резко сократится, и цена на землю соответственно понизится.

Из неэластичности предложения земли на рынке ещё Давид Рикардо сделал весьма важные и не всеми ещё до сих пор осознаваемые выводы.

Во-первых, расхожие мнение, что цена зерна высока по тому, что высока рента землевладельцев, ошибочно. Не по тому цена хлеба высока, что высокая цена земли, а наоборот, цена земли потому большая, что высокие цены на зерно, выращиваемое на ней.

Во-вторых, налоги на доходы землевладельцев не влияют на цены продовольствия, а просто уменьшают их ренту.

В-третьих, стоимость земли полностью определяется стоимостью выращиваемой на ней продукции, а не наоборот, как это кажется внешне.

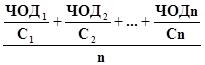

Количественный анализ рынка земли основан на основе на расчёте ёмкости рынка. При анализе рынка земли определяется коэффициент ёмкости рынка и коэффициент проникновения на рынок.

Коэффициент мкости рынка земли позволяет определить сколько единиц земельных участков будет продано или сдано в аренду на региональном рынке недвижимости. Этот коэффициент определяется отдельно для земельных участков подлежащих продаж и для земельных участков, подлежащих сдаче в аренду.

Коэффициент мкости рынка определяется по формуле:

![]()

Низкий коэффициент ёмкости рынка указывает либо на излишек участков земли, существующей на рынке земли, либо на недостаточный платежеспособный спрос населения. Чем ниже среднерыночный коэффициент ёмкости рынка, тем ниже экономическая активность на данном рынке.

Высокий коэффициент ёмкости рынка свидетельствует о высоком спросе на земельные участки, об увеличении цен на них, об экономическом росте в данном регионе.

Коэффициент проникновения на рынок характеризует уровень сдачи земельных участков в аренду и определяется по формуле:

Увеличение коэффициента проникновения на рынок характеризует прежде всего, степень рыночной привлекательности сдаваемого в аренду земельного участка.

2. Процесс оценки земельных участков

2.1 Основные принципы оценки рыночной стоимости земли

Систематизация и анализ собранной по объекту оценки информации ведётся исходя из положений специальных оценочных принципов.

В основу принципов положена логика, правила и модели экономического поведения людей при формировании стоимости товара на свободном рынке.

При этом различают:

· принципы, основанные па представлениях пользователя;

· принципы, связанные с рыночной средой;

· принципы, связанные с объектом собственности;

· принципы наилучшего и наиболее эффективного использования.

Принципы взаимосвязаны, универсальны и применимы ко всем видам объектов оценки. Их практическая направленность может меняться в зависимости от назначения оценки и характеристик исследуемого объекта.

Принципы, основанные на представлениях пользователя.

1. Принцип полезности устанавливает способность собственности удовлетворять потребности пользователя в данном месте в течение определённого периода времени. Земля имеет стоимость тогда, когда она может быть полезной конкретному собственнику для реализации определённой экономической функции, например, для выращивания урожая. Она может быть полезной, поскольку тот, кто готов платить арендную плату за временное владение ею, создаёт у собственника чувство гордости или удовлетворяет иную психологическую потребность.

2. Принцип замещения основан на допущении, что разумный покупатель не заплати за данную собственность больше, чем наименьшая цена, запрашиваемая за другую собственность с эквивалентной полезностью.

Принцип замещения обнаруживается в каждом из трёх подходов к оценке стоимости.

Подход сравнения рыночных продаж. Когда существует альтернативный выбор аналогичных или похожих земельных участков, рыночная стоимость имеет тенденцию останавливаться на цене приобретения равно приемлемой замены, при условии, что не возникнет временных задержек при приобретении, которые могут служить заменой.

Затратный подход. Никто из рационально мыслящих людей не заплатит за объект недвижимости больше той суммы, которую он может затратить па покупку земельного участка и строительства на нём здания с аналогичными параметрами и полезностью.

Доходный подход. Стоимость имеет тенденцию устанавливаться на уровне величины эффективного капиталовложения, необходимого для приобретения, без необоснованных издержек, сопоставимого, приносящего доход, замещающего объект недвижимости, который будет приносить равно желаемую величину чистого дохода.

3. Принцип ожидания – это установление текущей стоимости доходов или других выгод, которые могут быть получены от владения земельным участком в будущем. В основе принципа ожидания лежит теория изменения стоимости денег во времени.

Принцип ожидания подразумевает, что рыночная стоимость недвижимости равна текущей стоимости будущих доходов.

Принципы, связанные с рыночной средой

1. Принцип зависимости выясняет, в какой степени стоимость объекта оценки подвержена влиянию и сама влияет на природу и величину стоимости других объектов находящихся в сфере его расположения. Качество месторасположения зависит от соответствия параметров участка, принятому в данном месте типу землепользования, и от его близости к экономическим центрам.

2. Принцип соответствия. Соответствие – степень, в которой потребительские свойства земельного участка: архитектурный стиль и уровни удобств и услуг, предлагаемых застройкой земли, отвечают потребностям и ожиданиям рынка. Проекты застройки земли должны соответствовать типу землепользования. Например, в районе коттеджной застройки дом без гаража будет не принят рынком, если все окружающие дома имеют гаражи. Такой же эффект будет, если в районе небольших старых домов возвести особняк с богатыми архитектурными украшениями.

3. Принцип спроса и предложения. Взаимодействие между спросом и предложением определяет цены на рынке. Предложение – количество товаров, имеющихся в наличии по определённым ценам. Спрос – количество товаров, желаемых по определённым ценам. Цены на земельные участки растут при превышении спроса над предложением и снижаются при превышении предложения. Если рынок недвижимости насыщен участками и спрос на них есть, рыночная стоимость объекта стабилизируется.

Спрос на землю включает в себя два основных элемента: сельскохозяйственный и несельскохозяйственный спрос.

Сельскохозяйственный спрос является производным от спроса на продовольствие. Он складывается из спроса на продукцию растениеводства, животноводства и т.д. Сельскохозяйственный спрос зависит, прежде всего, от уровня плодородия почв, возможности её повышения, а также от местоположения участка земли – степени удалённости от центров потребления, продовольствия и сырья.

Несельскохозяйственный спрос нейтрален к уровню плодородия почв. Главное-местоположение земельных участков. Несельскохозяйственный спрос складывается из спроса на землю для строительства жилья, объектов инфраструктуры, промышленного спроса, инфляционного спроса и пр.

Спрос и предложение являются краеугольными камнями в теории оценки стоимости. Взаимодействие факторов спроса и предложения определяет рыночную стоимость недвижимости, которая отражается в рыночных ценах. Особое значение имеют спрос и предложение при оценке земли, поскольку – предложение её, по существу, является величиной фиксированной. Это означает, что цены на земельные участки в конкретной местности будут определяться факторами спроса, например, плотностью населения и темпами экономического роста, уровнем занятости и доходом, пропускной способностью местной транспортной системы, ставкой процента по закладным и т.д.

4. Принцип конкуренции. Прибыль как часть дохода, полученная при использовании недвижимого имущества, представляет собой денежный стимул и вознаграждение за предпринимательскую деятельность, порождает конкуренцию. Сверхприбыль ведет к разрушительной конкуренции.

5. Принцип изменения, устанавливает, что стоимость собственности непрерывно изменяется во времени, поэтому оценка должна быть привязана к конкретной дате. Стоимость земельного участка определяется динамикой экономических, политических и демографических факторов: зонированием, ограничением ставок арендной платы, ставок процента, состояния транспортной системы и местными экономическими условиями. Поскольку предложение земли фиксировано, её стоимость сильно зависит от колебания этих факторов.

Принципы, связанные с объектом собственности

1. Принцип сбалансированности устанавливает, что любому типу землепользования соответствует оптимальное сочетание различных факторов производства при сочетании которых достигается максимальная стоимость земли.

2. Принцип экономической величины заключается в определении оптимальной в количественном исчислении величины собственности, необходимой для получения максимальной прибыли в соответствии с рыночными условиями в данном регионе. На любом рынке существует оптимальное количество земли, необходимое для наиболее эффективного использования различных типов собственности. Хороший участок, который слишком мал или слишком велик, может потерять в стоимости. Например, отсутствие места для парковки машин может снизить стоимость большого универсального магазина, и наоборот, слишком большой земельный участок не принесёт дополнительного дохода.

3. Принцип экономического разделения. Имущественные права на собственность следует разделять и соединять таким образом, чтобы стоимость собственности при этом увеличилась. Разделение имущественных прав на землю может осуществляться следующим образом.

– Физическое разделение – это разделение прав на воздушные пространства на поверхность земли и на её недра, разделение земельного массива на отдельные участки.

– Разделение по времени владения – это различные виды аренды, выкуп, пожизненное владение, будущие имущественные права и пр.

– Разделение совокупности имущественных прав на землю – права владения срочного или бессрочного пользования, распоряжения, пожизненного владения, права ограниченного использования.

– Разделение совокупности имущественных прав среди участников – совместная аренда, товарищество и др.

– Разделение по залоговым правам – судебные залоги, участие в капитале и др.

4. Принцип вклада означает, что в результате инвестиций должен быть получен доход, остающийся после покрытия издержек. Применительно к рынку недвижимости этот принцип можно интерпретировать следующим образом: стоимость любого отдельного элемента недвижимости зависит от величины его вклада в общую стоимость или размеров её уменьшения при его отсутствии. Этот имеет практическое применение при расчёте уровня излишних или недостаточных улучшений либо их неправильного размещения при анализе лучшего и наиболее эффективного использования земельного участка.

5. Принцип остаточной продуктивности. Остаточная продуктивность измеряется как чистый доход, отнесённый к земле, после того, как были оплачены затраты на труд, капитал и предпринимательство. Остаточная продуктивность возникает в результате того, что земля позволяет получать дополнительные доходы за счёт максимума выручки от продаж, минимума издержек или удовлетворения особых потребностей. Соответственно, чем больше остаточная продуктивность, тем больше стоимость собственности. Так, продуктивность отдельных видов угодий неодинакова: более высокий доход на единицу плодородия дают земли плодово-ягодных насаждений, далее следует пашня, залежь, сенокосы и пастбища, притом орошаемые угодья более ценны, чем неорошаемые.

Экономисты делят факторы производства на 4 группы: земля, труд, капитал и предпринимательская способность. Принцип остаточной продуктивности подразумевает, что доход, извлекаемый из земельной собственности, представляет собой то, что остаётся после возмещения расходов.

Принцип наилучшего и наиболее эффективного использование.

Наилучшее и наиболее эффективное использование – это наиболее вероятное использование земельного участка, являющееся физически возможным, экономически эффективным и юридически законным, осуществимым с финансовой точки зрения, и в результате которого стоимость оцениваемого участка будет максимальной. Этот принцип является синтезом принципов всех групп, которые были рассмотрены ранее.

Анализ наилучшего и наиболее эффективного использования подобен анализу общего равновесия – это когда земля, труд, капитал и предпринимательская способность используются с целью максимального увеличения благосостояния потребителя, то есть ресурсы используются в наиболее эффективном варианте.

Принцип наиболее эффективного использования означает, что рыночная стоимость недвижимости зависит от потенциальных вариантов использования, а не от одного только существующего варианта землепользования. Этот принцип наиболее нагляден в случае неосвоенного земельного участка, стоимость которого будет определяться его потенциалом. Чем более доходно потенциальное использование, тем выше будет спрос и рыночная стоимость. Неосвоенная земля в черте города всегда имеет более высокую стоимость, чем аналогичные участки в сельской местности.

Принцип применим и к освоенным земельным участкам. Возьмём, например, предназначенный для одной семьи жилой дом в развивающемся городском районе, который согласно зонированию, предназначен для коммерческого использования. Стоимость земли для коммерческого использования может сильно превышать её стоимость под жилую застройку и может даже превысить общую стоимость земли и здания. Участок затем может быть куплен для коммерческого использования, дом снесён, а на его месте может быть построено здание коммерческого назначения. Аналогичным образом, небольшое одноэтажное коммерческое сооружение часто сносится, чтобы освободить место под многоэтажное здание.

2.2 Факторы влияющие на стоимость земли

При оценке стоимости земельных ресурсов оценщик должен учитывать факторы, влияющие на стоимость оцениваемого участка. Их можно подразделить на категории:

· экономические;

· социальные;

· юридические;

· физические;

· инженерное обустройство территории;

· местоположение;

· окружающая среда.

Экономические факторы

Эти факторы зависят от общего состояния мировой экономики, экономической ситуации в стане, регионе или на местном уровне. К числу экономических факторов, которые оказывают влияние на стоимость земли со стороны спроса и предложения относятся:

Все ли факторы, особенно те, что связаны с предложением, могут в значительной степени колебаться и зависимости от местоположения конкретного земельного участка.

Социальные факторы

Они помогают объяснить характер землепользования, спрос на землю и её цену. Социологи утверждают, что у людей есть базовые потребности в приобретении земли и в общении с окружающими.

При выборе варианта землепользования важную роль играют следующие факторы:

· престижность района;

· возрастная структура населения;

· уровень образования населения;

· криминагенность.

Правовая обоснованность застройки

ü Правовая обоснованность застройки

ü правила зонирования;

ü законы по охране окружающей среды;

ü требования к планированию;

ü требования на получение разрешений;

ü строительные кодексы;

ü жилищные кодексы;

ü положение о разбивке земли на участки;

ü различные виды налогов;

ü нормативы энергопотребления;

ü ограничения по затененности и др.

Физические характеристики земельного участка

площадь и форма;

земельные излишки;

топография.

Инженерное обустройство территории

наличие систем водоснабжения, канализации. теплоснабжения. газоснабжения, электроснабжения, телефонизации, радиофикации:

наличие наружного освещения;

наличие удобных транспортных связей с зонами трудового тяготения, с культурными и общественными центрами.

Местоположение

для городских земель:

ü престижность застройки;

ü архитектурно-художественная и эстетическая выразительность застройки:

ü развитая торговая сеть;

ü сеть бытового обслуживания;

ü сеть культурных и зрелищных предприятий;

ü соседство;

ü неудобства;

ü удаленность земельного участка от делового центра, от остановок общественного транспорта.

для земель сельскохозяйственного назначения:

ü удалённость земельных участков от центров сбыта продукции и качество дороги; удалённость земельного участка от центральной усадьбы и качество дорог;

ü удалённость от автомобильной трассы и качество дорог;

ü удаленность от железной дороги и качество дорог;

ü удалённость от источников водоснабжения;

ü удалённость от источников энергии;

ü удалённость от газопровода;

ü удалённость от линий связи.

Окружающая среда

1) необычная роза ветров;

2) повышенная солнечная активность;

3) уровень осадков и связанное с ним ограничение землепользования:

4) повышенная опасность наводнения или затопления;

5) повышенная опасность землетрясения;

6) оползни;

7) повышенная пожароопасность.

2.3 Осмотр и описание земельного участка

Особенности работы оценщика при осмотре объекта оценки

Процедура оценки объекта недвижимости начинается с его осмотра. Перед началом осмотра рекомендуется ознакомиться с имеющейся технической документацией по объекту, а также провести беседу со специалистами технических служб, ответственными за его эксплуатацию. При ознакомлении с технической документацией необходимо установить, какие основные изменения были внесены в проект, проводилась ли реконструкция, дата текущего и капитального ремонтов, были ли на объекте аварии и какие мероприятия были осуществлены для ликвидации последствий.

Осмотр объекта рекомендуется осуществлять совместно с представителем, ответственным за его техническое состояние. Необходимо отметить в отчёте, в каком состоянии находится оцениваемый объект: в эксплуатируемом, на консервации, охраняется ли объект, действуют ли основные системы инженерного оборудования. При осмотре проводится фотографирование всего объекта, а также повреждений и дефектов, например, трещин, мест фильтрации воды в подземных сооружениях, провалов грунта и т.д.

Для определения рыночной стоимости объекта необходимо использовать техническую документацию.

Одной из целей осмотра является проверка соответствия объектов, указанных в технической документации реальной ситуации на участке.

При составлении отчёта об оценке в соответствии со стандартами необходимо указывать дату оценки, она соответствует дате посещения и осмотра объекта. Если в процессе работы оценщик посещал объект несколько раз, то под датой оценки понимается дата его последнего посещения для осмотра и сбора исходных данных.

Описание объекта оценки при составлении отчета

Описание района, земельного участка и оцениваемого строения – обязательная часть отчёта по оценке. Основной целью данного описания является, в первую очередь, выявление всех достоинств и недостатков оцениваемого объекта. При описание объекта оценки необходимо соблюдать следующие требования:

· отчёт должен быть понятен любому читателю;

· представленные данные должны быть чёткими, ясными и однозначными;

· исходные данные, которые затем используются в расчётах, должны быть подтверждены доступными для проверки источниками.

Таблица 3. Описание объектов недвижимого имущества

| № | Элементы описания | Характеристика |

| Общие положения: | ||

| 1 | Назначение объекта недвижимого имущества |

Жилая, коммерческая, промышленная, сельскохозяйственная, специальная недвижимость Рынок земельных участков, рынок жилых помещений, рынок коммерческой недвижимости, рынок производственных помещений |

| 2 | Текущее использование | Магазин; офис; склад; кафе; ресторан; гостиница; банк; производственное здание; индивидуальный жилой дом; квартира; сезонный дом многоквартирный дом и т.п. |

| 3 | Населенный пункт | √ |

| 4 | Адрес | √ |

| 5 | Время до центра на общественном транспорте | √ |

| 6 | Время до центра на личном транспорте | √ |

| 7 | Расстояние до остановок общественного транспорта | √ |

| 8 | Ближайший город | √ |

| 9 | Расстояние до ближайшего города | √ |

| 10 | Расстояние до ближайшей автомагистрали | √ |

| 11 | Расстояние до ж/д станции | √ |

| 12 | Ближайшие окружение | √ |

| 13 | Границы окружения | √ |

| 14 | Типичное использование окружения | Жильё; административные; коммерческие; промышленные; смешанные |

| 15 | Основной тип застройки | Уличная; плотная с разрывами; отдельно стоящее здание; микрорайон |

| 16 | Плотность застройки | Менее 25%; 25–75%; свыше 75%; |

| 17 | Этажность застройки | Многоэтажная; малоэтажная; смешанная |

| 18 | Социальная инфраструктура | Наличие рабочих мест; учебные заведения; предприятия торговли; медицинские учреждения; предприятия общественного питания; предприятия бытового обслуживания; зоны отдыха; спортивные сооружения; иное |

| 19 | Благоустройство территорий | Зелённые насаждения; детские площадки; гаражи; автостоянки; освещение; тротуары |

|

Юридическое описание: |

||

| 20 | Оцениваемые права | Право собственности; право аренды или другие права; ограничения оцениваемых прав |

| 21 | Наличие договоров аренды или субаренды | Привести детали договоров аренды или субаренды: сроки аренды, арендная плата, арендная плата, случаи изменения условий договора, условия прекращения договора |

| 22 | Финансовые обязательства, связанные с объектом недвижимого имущества | Финансовые соглашения о кредитовании объекта недвижимости, находящегося в состоянии развития |

|

Планы и требования законодательства: |

||

| 23 | Генеральный план развития населённого пункта | Позволяет определить функциональную зону, в которой расположен объект оценки, а также прогнозировать развитие территории: строительство магистралей, автомобильных дорог и т.п. |

| Неблагоприятные факторы окружающей среды: | ||

| 24 | Использование опасных материалов и технологий | Описание |

| 25 | Наличие строений, возведённых без разрешения на строительство, не соответствующих существующим строительным нормам и стандартам. Наличие высоковольтных линий передач вблизи от объекта недвижимости, что может рассматриваться участниками рынка недвижимости как опасность для здоровья | Описание |

|

Земельный участок: |

||

| 26 | Площадь участка | |

| 27 | Зона | Производственная; зона исторической застройки; селитебная, ландшафтно-рекреационная |

| 28 | Сервитуты | |

| 29 | Форма | Прямоугольная; квадратная; неправильная; многоугольная; иное |

| 30 | Топография | Ровное место; пологий склон; крутой склон; иное |

| 31 | Состояние участка | Не разработан; расчищен и спланирован; разработан; имеются посадки; иные условия |

| 32 | Неблагоприятные условия окружающей среды | Возможно затопление; близость оврагов; низкая несущая способность грунта; близость залегания грунтовых вод; возможны оползни; сейсмичность; иное |

| 33 | Транспортная доступность участка | Общественный транспорт; главная автодорога; второстепенная автодорога; пересечение главной дороги; пересечение второстепенной дороги; пересечение главной и второстепенной дороги; ж/д переезд |

| 34 | Качество дорог | С твёрдым покрытием, грунтовая |

| 35 | Состояние дорог | Хорошее; удовлетворительное; плохое; строятся |

| 36 | Доступные инженерные коммуникации | Электрические сети; водопровод; сети канализации; газопровод; теплотрасса; телефонная сеть |

При описании района в зависимости от целей оценки приводятся данные по экономической, демографической, социальной, экологической ситуациям. Если район относится к исторической зоне, то при описании приводят краткую историческую справку. Кроме того, в данном разделе проводится предварительный анализ состояния рынка недвижимости, тенденций его развития, описание транспортных узлов, магистралей, развитости инфраструктуры, основных транспортных и пешеходных потоков, приводится любая доступная информация, которая потребуется при анализе наилучшего использования земельного участка.

2.4 Анализ наилучшего и наиболее эффективного использования

Общие положения

Земля обретает стоимость лишь при её использовании, поэтому все доказательства относительно стоимости основаны на анализе возможного использования. Это вносит элемент неоднозначности в оценку земли, так как в зависимости от характера такого использования стоимость одного и того же земельного участка может существенно отличатся, что позволяет говорить о разной стоимости земли при альтернативном использовании. Однако, всегда существует такое использование, которое приводит к наивысшей стоимости земли и будет для неё наиболее эффективным. Именно оно является адекватным с точки зрения участников рынка и должно рассматриваться как основание для определения рыночной стоимости земельного участка.

В сегодняшней практике оценки земельных участков отсутствует данный анализ. Как правило, в отчетах выбор и обоснование наиболее эффективного использования сводится к перечислению его критериев и неподтвержденным какими-то либо расчетами утверждению, что использование, под которое выделяется земельный участок, является наиболее эффективным.

Процедура выявления и обоснования альтернативного использования недвижимого имущества обеспечивающего максимально продуктивное использование, называется анализом наилучшего и наиболее эффективного использования. При этом наилучшее и наиболее эффективное использование – это вероятное использование свободной земли или собственности с улучшением, которое физически осуществимо, юридически обоснованно, экономически целесообразно и приводит к наивысшей стоимости.

В основном понятие наилучшего и наиболее эффективного использования применяется только к земле. Земля, считается, имеет стоимость, в то время как улучшения вносят свой вклад в стоимость самого недвижимого имущества в целом. Отсюда теоретический акцент анализа наилучшего и наиболее эффективного использования ставится на возможное использование земли, как если бы она была свободной. Даже для улучшенной недвижимости оценка земли как свободной является необходимым условием при определении стоимости недвижимого имущества. Только таким способом может быть определен реальный вклад улучшений в стоимости недвижимости.

Понятие наилучшего и наиболее эффективного использования улучшенной недвижимости в оценке недвижимости было разработано в 1960-е годы.

Анализ наилучшего и наиболее эффективного использования выполняется:

а) для участка земли как свободного;

б) для участка земли с существующими улучшениями.

Цель анализа наилучшего и наиболее эффективного использования – обоснованный выбор максимально продуктивного использования недвижимости.

При окончательном выборе варианта наилучшего и наиболее эффективного использования конкретной собственности руководствуются следующими положениями:

· если стоимость собственности с улучшениями больше стоимости участка без улучшений, наилучшим и наиболее эффективным использованием будет использование собственности с улучшениями;

· если стоимость свободного участка превысит стоимость с улучшениями наилучшим и наиболее эффективным использованием будет использование земли как свободной.

Наилучшее и наиболее эффективное использование земли как свободной

Анализ наилучшего и наиболее эффективного использования земли как свободной выполняется в двух случаях:

· при необходимости отдельной оценки участка земли;

· при выборе объектов для сравнительного анализа.

Основная задача данного анализа – дать ответ на следующие вопросы:

1. Если земля есть или будет свободной, как её следует использовать?

2. Какой тип здания или сооружения следует построить и когда?

Оценщик должен проанализировать не только текущее состояние рынка, но и дать прогноз его изменения на будущее, так как стоимость определяется, главным образом, потенциальными возможностями. Например, существующее наиболее эффективное использование в ближнем пригороде, как сельскохозяйственной, с ростом города может измениться на использование под строительство жилых индивидуальных домов.

Могут быть случаи, когда наиболее эффективным текущим использованием будет временное или спекулятивное. Временное использование предполагает устройство автостоянок, спортивных площадок. Через некоторое время наиболее эффективным использованием участка может быть строительство офиса.

Спекулятивное использование предполагает удерживание участка свободным до того момента, когда ситуация на рынке будет благоприятна для проведения улучшений.

Часто застроенный участок анализируется как будто бы свободный. В этом случае задачей анализа является определение эффективности текущего использования и связанного с ним дальнейшего использования – реконструкций, модернизаций, ремонта, демонтажа и т.п. Данный свободный участок рассматривается с точки зрения строительства здания, аналогичного существующему. Если такое использование соответствует наиболее эффективному, то разница между текущей стоимостью улучшений и стоимостью новых улучшений будет определять потерю стоимости за счет различных причин.

Анализ наилучшего и наиболее эффективного использования – сопоставление вариантов застройки участка земли. Для каждого варианта застройки рассчитывается остаточная стоимость земли. Самая высокая остаточная стоимость земли соответствует варианту её наилучшего и наиболее эффективного использования.

Наилучшее и наиболее эффективное использование земли с существующими улучшениями

Анализ наилучшего и наиболее эффективного использования собственности, как улучшенной, выполняется в следующих случаях:

· при определении характера использования собственности, обеспечивающего максимальный возврат инвестированного капитала;

· при выборе объектов для сравнительного анализа.

Основная задача данного анализа – дать ответы на следующие вопросы:

1. Как следует использовать существующие улучшения?

2. Какой тип реконструкции или модернизации следует выполнить и когда?

Наилучшее и наиболее эффективное использование собственности как улучшений – это использование её при наличии существующих улучшений. Анализ такого использования должен дать рекомендации по дальнейшей эксплуатации собственности.

Критерием наилучшего и наиболее эффективного использования собственности как улучшенной, является максимизация стоимости собственности при подходящей долгосрочной норме отдачи и величине риска.

На практике, если варианты не предполагают расходов на реконструкцию или модернизацию, то они могут сравниваться непосредственно друг с другом на основе настоящей стоимости будущих доходов. Если требуются расходы на перепрофилирование или реконструкцию, сравнение вариантов может производиться на базе чистой настоящей стоимости или внутренней нормы прибыли проекта реконструкции каждого варианта.

Последовательность выполнения анализа наилучшего наиболее эффективного использования земельного участка

Анализ ННЭИ участка земли как свободного от улучшений

Анализ наилучшего и наиболее эффективного использования земельного участка производиться в следующей последовательности:

1. Анализ рынка и отбор альтернативных вариантов возможного использования, которые разумно осуществимы, с учетом рыночных возможностей и ограничений.

Вариант наилучшего и наиболее эффективного использования конкретного участка земли свободного или земельного участка с улучшениями включает в себя проверку соответствия различных вариантов следующим критериям:

Наилучшее и наиболее эффективное использование земельного участка как свободного, так и с улучшениями, должно удовлетворять четырем критериям:

· быть физически осуществимым;

· быть законодательно разрешенным;

· быть финансово-экономическим целесообразным;

· иметь максимальную доходность.

Рассмотрим особенности применения критериев наилучшего и наиболее эффективного использования.

Физическая пригодность земельного участка.

Наилучшее и наиболее эффективное использование собственности зависит от её физических характеристик.

При рассмотрении вариантов использования следует учитывать:

· Размеры и форму участка, которые могут соответствовать или не соответствовать оптимальному использованию. Например, участок может быть мал для строительства промышленного объекта, который является наилучшим использованием при существующем зонировании.

· Доступность транспортных и коммунальных удобств может оказаться решающим фактором при выборе варианта использования, например: если бы застройщик был заинтересован в строительстве складских помещений, то предпочтение было бы отдано участку, имеющему выход на сеть скоростных шоссе или на железную дорогу. Для магазинов, ресторанов быстрого обслуживания, мотелей очень важным является визуальная открытость с любой стороны дорожного движения. Отсутствие возможности подключения к магистральному канализационному коллектору может исключить рассматриваемый вариант использования из перечня физически осуществимых.

· Инженерно-геологические и гидрогеологические условия могут сделать невозможным проект наиболее эффективного варианта улучшений, за счет, например, низкой несущей способности грунта или высокого уровня подземных вод.

· Топографические и географические особенности могут накладывать существенные ограничения на использование. Например, использование участка для сооружения крупного промышленного терминала может стать невозможным из-за рельефа участка.

Юридическая обеспеченность

При анализе наилучшего и наиболее эффективного использования собственности следует определить какие варианты использования соответствуют действующим в данной местности законодательным, правительственным, муниципальным актом. Должны быть проанализированы все документы регламентирующие нормативно-юридическую сторону функционального использования. Публичные ограничения включают: правила зонирования; требования по охране окружающей среды; требования на получение разрешения; строительные кодексы; жилищные кодексы; положения о разбивке земли на участки. Прочие публичные ограничения могут включать нормативы энергопотребления, ограничения по затенённости, принудительное изъятие земли для публичного использования и другое.

Характер использования может быть ограничен долгосрочными договорами аренды. Кроме того, могут иметь место частичные или временные ограничения определяющие запрет на использование отдельных видов материалов, ограничения этажности, временный запрет на строительство в данном месте.

В некоторых случаях применительно к крупным проектам, обязательным требованием является их оценка местными жителями. В других случаях застройщик должен предоставлять определенный процент квартир или такую же часть домов в микрорайонах индивидуальной жилой застройки людям с низким уровнем дохода по ставкам арендной платы или по ценам ниже рыночных. Эти ограничения могут значительно повлиять на вариант наилучшего и наиболее эффективного использования земельного участка.

Могут иметь место частичные или временные ограничения, определяющие запрет, связанный со статусом объекта, как памятника культурно-исторического наследия. Частичные ограничения в большинстве случаев накладывают дополнительные расходы при проведении улучшений, особенно в районах исторически-городской застройки.

Кроме законодательных ограничений могут иметь место негативные настроения местного населения, что может сделать невозможным определенный вариант использования.

Частные правовые ограничения включают ограничения на использование объекта, сервитуты и конкретные соглашения. Соседний землевладелец, может владеть зданием, вторгающимся в данный объект. На участке могут находиться захоронения или исторические здания не подлежащие сносу.

Финансово-экономическая целесообразность

После исключения из рассмотрения физически не осуществимых и законодательно не разрешенных вариантов использования, следует выполнить анализ финансовой целесообразности оставшихся вариантов. Критерием финансовой целесообразности является положительный возврат инвестируемого капитала, то есть, возврат равный или больший расходов на компенсацию затрат на содержание, финансовые обязательства и начальные инвестиции.

Направленность исследования финансовой осуществимости будет зависеть от того, на каком рынке представлены физически возможные и юридически разрешенные виды использования.

Если эти виды использования представлены на рынке аренды, то анализ финансовой осуществимости будет сводиться к тому, какие из них обеспечат чистый операционный доход, достаточный для удовлетворения требуемой рыночной нормы отдачи инвестиций:

![]()

где:

![]() – чистый операционный

доход от сдачи в аренду улучшенной недвижимости;

– чистый операционный

доход от сдачи в аренду улучшенной недвижимости;

ГПОД годовой платеж по обслуживанию долга.

Если физически возможные и разрешенные виды использования представлены на рынке купли-продажи, то анализ финансовой осуществимости будет направлен на определение величины дохода, который будет получен от реализации улучшенной недвижимости при альтернативном использовании. Финансово осуществимыми в этом случае будут считаться те виды использования, при которых доход будет превышать сумму затрат, необходимую для создания и продажи улучшенной недвижимости:

РС > Cc + Cф + Пр

где:

РС – рыночная стоимость улучшенной недвижимости;

Сс стоимость строительства;

Сф стоимость финансирования;

Пр – прибыль застройщика

Очевидно, что данные превышение будет определять сумму, которую застройщик может потратить на приобретение земли. Однако, с учетом допущения о том, что на рынке все стороны, включая собственника земельного участка, стремятся максимизировать свои выгоды, можно сформулировать следующие дополнительные условия осуществимости освоения и застройки земельного участка. Сумма, которую застройщик может предложить за земельный подлежащий развитию, должна быть больше или равной его стоимости с улучшениями:

С![]() >C

>C![]()

Исследование финансовой осуществимости должно строиться на надежных доказательствах, собранных и проанализированных на конкурентоспособном рынке рассматриваемого недвижимого имущества.

Финансовая осуществимость во многом зависит от соотношения спроса и предложения, местоположения.

Проверка на максимальную доходность применяется к тем видам использования, которые соответствовали первым трем критериям. Она не только предполагает рассмотрение стоимости недвижимого имущества, которую можно получить при максимально продуктивном ею использования, но и затрат, связанных с достижением этой стоимости, включая затраты по сносу и переносу строений, затраты по восстановлению окружающей среды, затраты по изменению зонирования и другие.

Из финансово осуществимых видов использования наиболее эффективным использованием является то использование, которое обеспечивает наивысшую остаточную стоимость земли.

Остаточная стоимость земли может быть найдена путем определения стоимости предполагаемого использования и вычета затрат на создание улучшений.

2. Определяется стоимость застройки по каждой из альтернативных стратегий.

Во внимание принимаются ресурсное качество участка и технологическая обоснованность различных вариантов застройки.

3. Определяется финансовая обоснованность выявленных стратегий застройки.

По каждому варианту составляется прогнозный отчет о доходах. Для каждой стратегии застройки, исходя из допущений и предположений о будущем поведении рынка, рассчитывается чистый операционный доход.

4. Определяются коэффициенты капитализации для зданий, сооружений и земельного участка. Оценщик может использовать коэффициенты капитализации, определенные исходя из имеющийся рыночной информации или основанные на ожиданиях инвестора.

5. Производится распределение чистого операционного дохода между зданиями, сооружениями и участком земли.

6. Определяется остаточная стоимость земли.

Самая высокая остаточная стоимость земли соответствует варианту её наилучшего и наиболее эффективного использования.

Анализ участка земли с существующими улучшениями

Анализ участка земли с имеющейся застройки производится в следующей последовательности.

1. Производится отбор вариантов использования, которое разумно осуществимы с учетом рыночных возможностей и организаций;

2. Определяется стоимость застройки по каждому предлагаемому варианту;

3. Определяется чистый операционный доход;

4. Определяется общий коэффициент капитализации;

5. Определяется настоящая стоимость будущих доходов;

6. Определяются расходы на реконструкцию или ремонт;

7. Определяется рыночная стоимость единого объекта недвижимого имущества.

Самая высокая чистая настоящая стоимость или внутренняя норма прибыли проекта реконструкции соответствует варианту наилучшего и наиболее эффективного использования земельного участка.

2.5 Метод сравнительного анализа продаж

Особенности применения метода прямого сравнительного анализа продаж.

Метод прямого сравнительного анализа продаж предполагает определение рыночной стоимости земельного участка на основании сравнительного анализа цен продажи недавно проданных сопоставимых земельных участков и последующего внесения поправок на различия между ними и объектом оценки.

Расчётная рыночная стоимость оцениваемого участка определяется по формуле:

Сз = Цi ![]() Kij

Kij

где:

Цi – цена продажи i-го сравниваемого земельного участка;

Kij – величина корректировки цены продажи i-го сравниваемого участка по j-му параметру

Являясь функцией экономической ситуации на рынке, рыночная стоимость определяется на базе основных принципов оценки – замещения, спроса и предложения.

Основным принципом метода сравнительного анализа продаж является принцип замещения, который предполагает, что рациональный покупатель не заплатит за оцениваемый участок больше, чем ему обойдется приобретение другого аналогичного участка с подобными полезными свойствами.

В основе метода лежит и принцип спроса и предложения. Цены продаж сравниваемых земельных участков являются решающим фактором, определяющим спрос на оцениваемый участок. Если цены на аналогичные участки растут, то продавец знает: спрос на участки земли повысился, и наоборот если цены на данном сегменте рынка недвижимости снижаются, то спрос на данный вид объектов падает. Величина спроса обратно пропорциональна цене земельного участка, то есть, чем выше цена, тем меньше спрос. Величина предложения прямо зависит от цены участка, то есть, чем выше цена, тем выше предложение. Равновесие между спросом и предложением определяет цену объекта.

При применение метода прямого сравнительного анализа продаж в исследовании должны включаться только типичные сделки, в которых не было особых условий и они подобраны по принципу аналогов на соответствующем сегменте рынка.

Метод прямого сравнительного анализа продаж может применяться для оценки как свободных, так и застроенных земельных участков различного целевого назначения в составе единого объекта недвижимого имущества.

Применение данного метода возможно:

· при развитом рынке земли;

· при доступности информации об условиях и ценах продажи. Если нет информации о ценах сделок, то возможно использование цен предложения на исследуемом сегменте рынка или включение в анализ данных о ценах на участки в других районах, сходных по ценообразующим факторам;

· для типичных земельных участков, не являющихся особыми, уникальными.

Основными факторами, оказывающими влияние на стоимость земельных участков, являются:

а) местоположение и окружающая среда:

в) назначение участка, вид существующего использования, права третьих лиц на участок;

с) физические характеристики участка: рельеф, размер, форма и др.;

d) доступ к участку;

е) наличие инженерных сетей на участке.

Этапы расчета стоимости методом прямого сравнительного анализа продаж.

Применение метода сравнительного анализа продаж для определения рыночной стоимости участка земли заключается в последовательном выполнении следующих действий.

1 Этап Анализ рынка с целью выявления недавних продаж сопоставимых объектов на соответствующем сегменте земельного рынка

Оценщик изучает земельный рынок, проводит его сегментирование и определяет, к какому сегменту рынка относиться объект оценки.

Основными характеристиками типичного для данного сегмента земельного участка является:

· целевое назначение земель;

· зонирование и разрешённые варианты землепользования;

· местоположение;

· потребительские свойства земель;

· передаваемые юридические права собственности и др.

Характеристики типичного для данного сегмента земельного рынка субъекта включают:

· инвестиционную мотивацию;

· платежеспособность;

· социально-юридический статус;

· источники и формы финансирования;

· предпочтения покупателей.

В результате сегментирования, оцениваемый участок может относиться к одной из следующих групп:

· участки, используемые для индивидуального жилищного строительства;

· участки, используемые для целей садоводства и огородничества;

· участки, используемые для массового жилищного строительства;

· участки под объектами коммерческой недвижимости;

· участки под промышленной застройкой;

· участки под общественными объектами и т.п.

2 Этап Отбор информации по каждому участку земли и определение единиц и элементов сравнения

Для анализа может быть достаточным получение исчерпывающей информации по 3–5 аналогичным земельным участкам. В странах с развитым рынком метод сравнительного анализа продаж основан по крайней мере на ценах трёх недавних сделок или на шести текущих ценах предложения.

Количество участков-аналогов для анализа определяется степенью их соответствия оцениваемому участку по существенным параметрам сравнения.

К элементам сравнения относятся факторы стоимости объекта оценки и сложившиеся на рынке характеристики сделок с земельными участками.

Наиболее важными факторами стоимости являются:

·местоположение и окружающая среда;

·целевое назначение участка, вид существующего использования, права третьих лиц на участок;

·физические характеристики участка;

·транспортная доступность;

·инфраструктура.

К характеристикам сделок с земельными участками относятся:

· условия финансирования сделок с земельными участками;

· условия продажи.

3 Этап Проверка достоверности информации о сделках с отобранными для сравнения участками

Проводиться отбор информации с целью повышения её достоверности.

Данные о продажах сопоставимых земельных участков могут быть получены из следующих источников:

· риэлтерские и оценочные фирмы;

· нотариусы;

· страховые компании;

· Национальное агентство…

· местные периодические издания;

· собственное досье оценщика;

· Интернет;

· досье брокеров по недвижимости.

При регистрации цена сделки фиксируется со слов продавца и покупателя без подтверждения её достоверности, а цены предложений отличаются от цен продаж в зависимости от сбалансированности спроса и предложения. Информация о сделке считается достоверной в том случае, если она подтверждена хотя бы одним из основных участников сделки либо посредником между ними.

Полученная информация должна соответствовать следующим требованиям:

· стороны сделки должны иметь достаточные представление о данном рынке;

· стороны сделки не должны быть связанны между собой какими-либо иными отношениями, которые могут повлиять на цену сделки;

· данные о цене сделки должны быть получены от лица, не заинтересованного в её искажении.

Если исходная информация не соответствует перечисленным требованиям, то это не значит, что она не может быть использована в процессе анализа. При отсутствии прямой информации о сделках купли-продажи земельных участков может быть использована информация о сделках залога, страхования, внесения в уставной капитал и иных, но с соответствующей корректировкой.

4 Этап Сравнение оцениваемого земельного участка с участками, продаваемыми на рынке и внесение корректировок с учетом различий между оцениваемым и каждым сопоставимым участком.

На выделенные различия в ценообразующих характеристиках сравниваемых объектов вносятся поправки в цены продаж сопоставимых аналогов.

5 Этап Анализ и согласование скорректированных цен аналогов и установление итоговой величины рыночной стоимости оцениваемого участка земли

Согласовываются скорректированные цены объектов-аналогов и определяется итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.

Единицы и элементы сравнения.

При анализе продаж или предоставлении в долгосрочную аренду земельных участков можно выделить две основные единицы сравнения:

· цену за весь участок;

· цену за единицу площади, когда земельные участки приносящие доход, различаются по площади и размеру имеющихся улучшений.

Единицы сравнения используются, когда необходима предварительная информация для инвесторов или потенциальных покупателей.

При сделках с незастроенными земельными участками используются следующие единицы сравнения:

Цена за 1 га при оценке больших массивов земли сельскохозяйственного или лесного назначения, под промышленное использование, при разделение земельных массивов на стандартные участки.

Цена за 1 м² – при продажах земли в центрах городов под коммерческую застройку. Участки должны быть сопоставимы по важнейшим признакам: для офисных зданий – доступ к транспортным магистралям и местной парковке, другим офисным зданиям, банкам и т.п.; для складских помещений – доступ к транспортным коммуникациям.

Цена за 1 фронтальный метр – при оценке земли, предназначенной для торговых предприятий, а также предприятий сферы обслуживания. Стоимость участка пропорциональна длине его границы по улице или шоссе при стандартной глубине участка, на которую приходиться небольшая часть стоимости.

Цена за лот цена за стандартные по форме и размеру земельные участки в районах массовой жилой или дачной застройки. Колебания цен на стандартные по размеру и форме участки могут быть вызваны перепадами в рельефе, дренажными проблемами или опасностью паводков.

Цена за единицу плотности – коэффициент отношения площади застройки к площади земельного участка. Нормативные акты по зонированию обычно ограничивают плотность застройки на различных участках. На некоторых сегментах рынка это приводит к тому, что цена котируется на основе максимальной плотности, утвержденной нормами зонирования, например, на основе количества разрешенных для строительства единиц жилья.

По застроенным участкам в качестве единицы сравнения могут приниматься:

· цена за 1 м² общей или чистой площади;

· цена за 1 м³ – для складов, элеваторов и др.;

· цена за единицу, приносящую доход – место в гараже, на стадионе, место парковки и др.

При использовании метода прямого сравнительного анализа продаж рассматривают следующие элементы сравнения:

1) передаваемые права собственности и другие имущественные права на недвижимость;

2) условия финансирования;

3) условия продажи;

4) состояние рынка;

5) местоположение;

6) физические характеристики;

7) экономические характеристики;

8) использование;

9) компоненты стоимости не связанные с недвижимостью.

Передаваемые права собственности

Корректировка учитывает разницу в выборе прав передаваемых при сделке. Можно утверждать, что при прочих равных условиях цена продажи объекта недвижимости будет предельно высокой при абсолютном праве собственности на него. Наличие ограничений на право собственности объективно снижает стоимость объекта недвижимости, а следовательно и цену продажи. Корректировка вноситься при отягощении прав покупателя залогом или долгосрочной арендой. Разницу между ценами продаж объектов недвижимости, идентичных по всем элементам сравнения, но различающихся по правам собственности, можно интерпретировать как рыночную стоимость дополнительных прав собственности.

Достаточно часто при продаже объектов доходной недвижимости собственность продают вместе с существующими арендными договорами. Если договорная арендная плата отличается от рыночной, будущий владелец недвижимости в течении всего оставшегося срока договора аренды будет получать денежные потоки, отличные от рыночных. Учет разницы между рыночной и договорной арендной платой при определение стоимости называют корректировкой на праве собственности. Величина этой корректировки может быть определена двумя методами либо методом прямой капитализации разницы между рыночной и договорной арендной платой, либо дисконтированием этой разницы в течение оставшегося срока аренды

Условия финансирования.

Расчет поправки на условие финансирования зависит от финансовых договоренностей между продавцом и покупателем об условиях продажи и условиях финансирования сделки.

Сделки купли-продажи объектов недвижимости в аспекте финансовых расчетов при их приобретении могут иметь разнообразные варианты, из которых можно выделить три типичных: