Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Оптимизация движения денежных средств предприятия ООО "Эскобар"

Дипломная работа: Оптимизация движения денежных средств предприятия ООО "Эскобар"

СОДЕРЖАНИЕ

Введение

1. Теоретические основы денежных потоков торгового предприятия

1.1 Денежные средства: сущность и содержание

1.2 Анализ и управление денежными средствами и их эквивалентами

1.3 Определение оптимального уровня денежных средств

2. Современное финансовое состояние предприятия ООО «Эскобар»

2.1 Организационно-экономическая характеристика ООО «Эскобар»

2.2 Анализ финансового состояния ООО «Эскобар»

2.3 Анализ денежных потоков ООО «Эскобар»

3. Оптимизация системы совершенствования денежных потоков предприятия

3.1 Оптимизация состояния денежных средств на ООО «Эскобар»

3.2 Совершенствование денежных потоков предприятия как фактор повышения товарооборота

Заключение

Список литературы

ВВЕДЕНИЕ

Процессы, происходящие в российской экономике в последние десятилетия, наглядно доказывают, что экономическая и социальная стабильность общества зависит от финансовой устойчивости предприятий. Экономическая наука выработала различные модели формирования финансового результата и методы его оптимизации. Именно этот факт предопределил возникновение теории оценки эффективности бизнеса и финансовой устойчивости предприятия по его способности генерировать денежные потоки. Наличие денег у предприятия определяет возможность его выживания и направления дальнейшего развития.

Денежные средства предприятий представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах и особых счетах, чековых книжках, переводах в пути и денежных документах. В широком смысле к денежным активам относятся также вложения в легко реализуемые ценные бумаги и требования на поручения денежных средств. Поскольку денежные средства выступают в качестве посредника во всех расчетах, очевидно, что для обеспечения нормального кругооборота средств, ведения деятельности в условиях рыночной экономики необходимо правильно и своевременно выполнять все расчеты.

Необходимость приведения в соответствие современным условиям рыночной экономики системы финансового учета, практическая потребность в исследовании денежных потоков предприятий определяют актуальность выбранной темы дипломного проекта. Кроме того, скоростью движения денежных средств во многом определяется эффективность всей предпринимательской деятельности. Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия - одно из важнейших характеристик его финансового положения. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью - немедленной способностью выступать средством платежа по обязательствам предприятия. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако всякие излишние запасы денежных средств приводят к замедлению их оборота, или к снижению их использования, в условиях инфляции - и к прямым потерям за счет их обесценивания. Поэтому искусство управления денежными потоками заключается в оптимизации запасов денежных средств, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по своим обязательствам обеспечивалось поступление денег от дебиторов при сохранении необходимых резервов, что обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестиций появляющихся временно свободных денежных ресурсов без их омертвления.

Все это придает особое значение анализу потоков денежных средств как важнейшему инструменту управления, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия, что в свою очередь, делает актуальной тему исследования.

Объект исследования – предприятие с ограниченной ответственностью «Эскобар». Предмет – финансовые процессы на предприятии, связанные с формированием и движением денежных потоков.

Цель выпускной квалификационной работы – оптимизация движения денежных средств предприятия ООО «Эскобар». В соответствии с поставленной целью в выпускной квалификационной работе поставлены и решены следующие задачи:

1. Анализ теоретических, прикладных источников по проблемам управления денежными потоками предприятия и по проблемам оптимизации этой деятельности в условиях развития рыночных отношений.

2. Оценка финансовой политики предприятия ООО «Эскобар» в контексте управления денежными потоками, выявление проблем при ее реализации.

3. Анализ и оценка состава, структуры, динамики денежных потоков на исследуемом предприятии.

4. Подготовка предложений по оптимизации процесса управления денежными потоками и оценка эффективности предлагаемых мероприятий.

Достижение конечных результатов работы обусловило использование таких научных методов и методик исследования как: экономико-статистический, монографический и расчетно-конструктивный методы; горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей); сравнительный и трендовый анализ; методика комплексного анализа финансового состояния предприятий; статистические методы; метод интерпретации эмпирических результатов.

Теоретической основой данной работы стали труды отечественных ученых-экономистов В.В. Ковалева, Г.В.Савицкой, Е.С. Стояновой и др. Информационной базой работы послужили разработки отечественных и зарубежных ученых в области финансового менеджмента. Также при выполнении работы использовались нормативно-правовые акты РФ, учебники и учебные пособия по финансовому менеджменту, антикризисному управлению, экономическому анализу, монографии и научные статьи в периодических изданиях, а также данные, полученные в ходе самостоятельно проведенных экономических исследований. Для решения поставленных в работе задач была использована годовая бухгалтерская и финансовая отчетность ООО «Эскобар» за 2005 - 2007 гг.

Выпускная квалификационная работа состоит из введения, трех разделов, заключения, списка используемой литературы, включающего 41 источник информации и приложения. Работа содержит 75 страниц машинописного текста, 17 таблиц, 16 рисунков.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕНЕЖНЫХ ПОТОКОВ ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1 ДЕНЕЖНЫЕ СРЕДСТВА: СУЩНОСТЬ И СОДЕРЖАНИЕ

В любой момент времени предприятие может рассматриваться как совокупность капиталов, поступающих из различных источников: от инвесторов, кредиторов, а также доходов, полученных в результате деятельности фирмы. Эти средства направляются на различные цели: приобретение основных средств, создание товарных запасов, формирование дебиторской задолженности и другие. Взятый на определенный момент общий капитал предприятия стабилен, затем через какое-то время он изменяется. Движение капитала на предприятии происходит постоянно.

Конкуренция между предприятиями требует постоянного приспособления к изменяющимся условиям; технологические усовершенствования, обуславливающие значительные капиталовложения, инфляция, изменение процентных ставок, налоговое законодательство, - все это оказывает большое влияние на движение капитала предприятия. Поэтому необходимо эффективно управлять движением капитала в рамках предприятия. Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий[1].

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли. Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории, как «денежные потоки».

В отечественных и зарубежных источниках эта категория трактуется по-разному. Так, по мнению американского ученого Л.А.Бернстайна[2] «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла». Компания может испытывать приток денежных средств (то есть денежные поступления), и она может испытывать отток денежных средств (то есть денежные выплаты), причем они могут относиться к различным видам деятельности - производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств.

Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода.

Большинство же авторов при характеристике денежных потоков, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности. Американский ученый Дж.К.Ван Хорн считает, что «движение денежных средств фирмы представляет собой непрерывный процесс»[3]. Активы фирмы представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств колеблется во времени в зависимости от выручки, дебиторской задолженности, капитальных расходов и финансирования.

В России категория «денежные потоки» приобретает важное значение. Об этом говорит то, что с 1995г. в состав бухгалтерской отчетности была введена дополнительная форма №4 «Отчет о движении денежных средств», которая поясняет изменения, произошедшие с денежными средствами. Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства.

Российские ученые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью[4]. Прибыль выступает как показатель эффективности работы предприятия и источник его жизнедеятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, для осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Различие между суммой полученной прибыли и величиной денежных средств заключается в следующем: прибыль отражает учетные денежные доходы в течение определенного периода, что не совпадает с реальным поступлением денежных средств; при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты; денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, кап. расходы, налоги, штрафы, долговые выплаты, заемные и авансированные средства.

Таким образом, в процессе функционирования любого предприятия присутствует движение денежных средств, т.е. денежные потоки; существуют различные подходы к определению категории «денежные потоки»; в России в условиях становления рыночных отношений управление денежными потоками является наиболее актуальной задачей в управлении финансами.

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами[5]:

- рутинность - денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

- предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

- спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями — с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте (вместо того, чтобы быть вложенными в определенный проект и приносить дополнительный доход, денежные средства предприятия, находясь в кассе или на расчетных счетах постепенно обесцениваются в результате инфляционных процессов). Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства — поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств.

Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. Оказывается, можно получать прибыль по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые могут вызвать не только социально-экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но и в конечном итоге (пока теоретически) привести к банкротству.

При рассмотрении основных принципов управления денежными средствами можно выделить как минимум три крупных блока: анализ движения денежных средств, прогнозирование денежных потоков, определение оптимального уровня денежных средств.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы находятся без движения в запасах и дебиторской задолженности, Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ - ВОК = ВОЗ + ВОД – ВОК;

ВОЗ = ![]() ;

;

ВОД = ![]() ;

;

ВОК = ![]()

где ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т — длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 360)[6].

Информационное обеспечение расчета — бухгалтерская отчетность. Расчет можно выполнять двумя способами:

а) по всем данным о дебиторской и кредиторской задолженности;

б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

Смысл анализа движения денежных средств достаточно очевиден и определяется, в частности, следующим обстоятельством - с позиции контроля и оценки эффективности функционирования предприятия весьма важно представлять, какие виды деятельности генерируют основной объем денежных поступлений и оттоков. Не случайно отчет о движении денежных средств входит в число основных отчетных форм любого западного предприятия и нередко приводится в годовом отчете. В нашей стране эта форма впервые появилась в годовой отчетности за 1996 г., однако до настоящего времени ее роль все же менее значима по сравнению с балансом и отчетом о прибылях и убытках. Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

В западной учетно-аналитической практике методика подобного анализа разработана достаточно подробно и сводится к анализу потока денежных средств по трем основным направлениям: текущая, инвестиционная и финансовая деятельность. Можно взять за основу данную схему, однако, исходя из реальности финансово-хозяйственных операций, имеющих место на отечественных предприятиях, целесообразно несколько видоизменить состав направлений видов деятельности, в той или иной степени связанных с движением денежных средств:

- текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов;

- прочие операции с денежными средствами - использование фонда потребления, целевые финансирование и поступления, безвозмездно полученные денежные средства и др.

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам, методический подход к которой наиболее подробно освещен в работах И.А.Бланка[7].

1. По направленности движения денежных средств выделяют следующие виды денежных потоков:

- положительный денежный поток (приток денежных средств);

- отрицательный денежный поток (отток денежных средств).

На рис. 1 стрелки, направленные к центру, показывают положительный денежный поток, от центра - отрицательный денежный поток. Следует отметить их тесную взаимообусловленность: сбой во времени или в объеме одного из них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать во взаимосвязи как единый объект управления.

| Продажа имущества | Поступление дебиторской задолженности | Выручка | Новый заемный капитал | Выпуск акций | |||

|

|

|

|

|||||

|

|

|||||||

|

|

|

|

|

|

|||

| Основные фонды | Финансовые вложения | Налоги | Выплата дивидендов | Погашение кредиторской задолженности | Выплата заработной платы | Наличные платежи | |

Рисунок 1 - Денежные потоки предприятия

2. По методу исчисления объема:

- валовой денежный поток - это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

- чистый денежный поток (ЧДП), который представляет собой разность между положительным (ПДП) и отрицательным (ОДП) потоками денежных средств в анализируемом периоде времени: ЧДП = ПДП - ОДП. ЧДП может быть как положительной, так и отрицательной величиной.

3. По видам деятельности: денежный поток от операционной деятельности (отражает поступление денежных средств от покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в основном производстве, налоговых платежей, отчислений органам соцстраха и т.д.); денежный поток от инвестиционной деятельности - это поступления и расходования денежных средств, связанные с процессом реального и финансового инвестирования; денежный поток от финансовой деятельности - это поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов.

4. По уровню достаточности объема различают: избыточный денежный поток, при котором поступления денежных средств значительно превышают реальную потребность предприятия в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банке; дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия.

5. По непрерывности формирования различают: регулярный денежный поток, при котором в рассматриваемом периоде времени по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств; дискретный (эпизодический) денежный поток, который связан с осуществлением единичных хозяйственных операций в рассматриваемом периоде времени.

6. По стабильности временных интервалов регулярные денежные потоки могут быть: с равномерными временными интервалами, который носит название аннуитета; с неравномерными временными интервалами.

7. По периоду времени: краткосрочные денежные потоки (до года); долгосрочные денежные потоки (свыше года).

8. В зависимости от того, когда поступают денежные средства - в начале или в конце периода - различают денежные потоки: пренумерандо; постнумерандо.

9. По видам используемых валют различают: денежные потоки в национальной валюте; денежные потоки в иностранной валюте.

10. По законности осуществления выделяют: легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству; нелегальный денежный поток (с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды)[8].

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии.

1.2 АНАЛИЗ И УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ

От объемов и скорости движения денежного оборота, эффективности управления им находятся в непосредственной зависимости платежеспособность и ликвидность предприятия. Анализ денежных потоков проводится по предприятию в целом, а также в разрезе основных видов хозяйственной деятельности. Основными источниками данных для анализа являются «Отчет о движении денежных средств», «Бухгалтерский баланс», пояснительная записка к бухгалтерскому балансу, данные синтетического и аналитического бухгалтерского учета по счетам денежных средств.

Основная цель анализа денежных потоков - выявить уровень достаточности денежных средств, необходимых для нормального функционирования предприятия; определить эффективность и интенсивность их использования в процессе операционной, инвестиционной и финансовой деятельности; и изучить факторы и спрогнозировать сбалансированность и синхронизацию притока и оттока денежных средств по объему и времени для обеспечения текущей и перспективной платежеспособности предприятия.

В первую очередь проводится горизонтальный анализ денежных потоков: изучается динамика объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников, рассчитываются темпы их роста и прироста, устанавливаются тенденции изменения их объема. Темпы прироста чистого денежного потока сопоставляются с темпами прироста активов предприятия и с темпами прироста объемов производства (реализации) продукции.

Для нормального функционирования предприятия, повышения его финансовой устойчивости и платежеспособности требуется, чтобы темпы роста объемов продаж были выше темпов роста активов, а темпы роста чистого денежного потока опережали темпы роста объема продаж:

100 < ТАкт<ТРП<ТЧДП.[9]

Параллельно проводится и структурный анализ положительного (ПДП), отрицательного (ОДП) и чистого (ЧДП) денежных потоков:

а) по видам хозяйственной деятельности (операционной, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности в формировании этих видов денежных потоков;

б) по отдельным внутренним подразделениям (центрам ответственности), что покажет вклад каждого подразделения в формирование денежных потоков;

в) по отдельным источникам поступления и направлениям расходования денежных средств, что дает возможность установить долю каждого из них в формировании общего денежного потока. При этом определяются роль и место чистой прибыли в формировании ЧДП, выявляется степень достаточности амортизационных отчислений для воспроизводства основных средств и нематериальных активов.

Результаты горизонтального и вертикального анализа служат базой проведения факторного анализа формирования чистого денежного потока, при котором рекомендуется использовать прямой и косвенный методы. Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый поток денежных средств предприятия в отчетном периоде. При применении этого метода используются непосредственно данные бухгалтерского учета и отчета о движении денежных средств, характеризующие все виды их поступлений и расходования. Различия результатов расчета денежных потоков прямым и косвенным методами относятся только к операционной деятельности. По операционной деятельности ЧДП прямым методом определяется следующим образом:

ЧДПод = ВРП + Пав + ППод – ОТМЦ – ЗП – НП – ПВод.

где ВРП - выручка от реализации продукции и услуг;

Пав - полученные авансы от покупателей и заказчиков;

ПП0д - сумма прочих поступлений от операционной деятельности;

Отмц - сумма средств; выплаченная за приобретенные товарно-материальные ценности;

ЗП - сумма выплаченной заработной платы персоналу предприятия;

НП - сумма налоговых платежей в бюджет и во внебюджетные фонды;

ПВод - сумма прочих выплат в процессе операционной деятельности[10].

Сопоставляя фактические данные по каждой статье поступления и расходования денежных средств с базовыми данными, можно сделать выводы относительно способности предприятия наращивать денежные средства в результате своей основной деятельности. Если результатом основной деятельности является не приток, а отток денежных средств и эта ситуация повторяется из года в год, то это может привести в конечном итоге к несостоятельности предприятия. Одно из преимуществ прямого метода состоит в том, что он показывает общие суммы поступлений и платежей и концентрирует внимание на те статьи, которые генерируют наибольший приток и отток денежных средств. Однако он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств.

Косвенный метод более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности.

Расчет ЧДП косвенным методом осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности. Источниками информации для расчета и анализа денежных потоков косвенным методом являются отчетный бухгалтерский баланс и отчет о прибылях и убытках. По операционной деятельности он рассчитывается следующим образом:

ЧДПод

= ЧПод + А + ![]() ДЗ +

ДЗ + ![]() ЗТМЦ +

ЗТМЦ + ![]() КЗ +

КЗ + ![]() ДБП +

ДБП + ![]() Р +

Р + ![]() Пав +

Пав + ![]() Вав.

Вав.

Где: ЧПод – сумма чистой прибыли от операционной деятельности;

А – сумма амортизации;

![]() ДЗ – изменение

суммы дебиторской задолженности;

ДЗ – изменение

суммы дебиторской задолженности;

![]() ЗТМЦ – изменение суммы запасов и

НДС;

ЗТМЦ – изменение суммы запасов и

НДС;

![]() КЗ – изменение

суммы кредиторской задолженности;

КЗ – изменение

суммы кредиторской задолженности;

![]() ДБП – изменение

суммы доходов будущих периодов;

ДБП – изменение

суммы доходов будущих периодов;

![]() Р – изменение

суммы резерва предстоящих расходов;

Р – изменение

суммы резерва предстоящих расходов;

![]() Пав – изменение полученных

авансов;

Пав – изменение полученных

авансов;

![]() Вав – изменение выданных

авансов.[11]

Вав – изменение выданных

авансов.[11]

Таким образом, косвенный метод наглядно показывает различие между чистым финансовым результатом и чистым денежным потоком предприятия. С помощью ряда корректировочных процедур финансовый результат предприятия преобразуется в величину ЧДП от операционной деятельности. В результате использования этого метода можно установить факторы, способствующие увеличению и сокращению чистого денежного потока, для этого изучают причины изменения каждой составляющей ЧДП.

Это говорит о том, что необходимо управлять движением денежных потоков, для чего на первом этапе анализируется доля денежных средств в составе текущих обязательств, то есть определяется коэффициент абсолютной ликвидности по формуле[12]:

КАбЛ

= ![]()

Этот коэффициент показывает, какая часть текущей задолженности может быть погашена на дату составления баланса. Если фактическое значение коэффициента будет меньше 0,2-0,3, то это свидетельствует о дефиците денежных средств на предприятии. В этих условиях текущая платежеспособность будет полностью зависеть от надежности дебиторов.

Коэффициент срочной ликвидности рассчитывается по формуле:

КСрЛ

= ![]()

Удовлетворяет обычно соотношение 0,7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) - показывает степень, в которой оборотные активы покрывают оборотные пассивы. Удовлетворяет обычно коэффициент равный 2[13].

КТЛ

= ![]()

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены.

Если в ходе анализа выяснится, что сумма денежных средств в составе текущих обязательств уменьшается, а текущие обязательства увеличиваются, то это негативная тенденция. На втором этапе производится оценка достаточности денежных средств. Для этого определяют длительность периода их оборота по формуле:

Д 1![]() оборота

=

оборота

= ![]()

Средние остатки денежных средств рассчитываются по средней хронологической. Для расчета берутся данные о величине остатков на начало и конец периода по счетам денежных средств. Для исчисления среднего оборота следует использовать кредитовый оборот по счету 51 за анализируемый период. Основной документ для анализа движения денежных потоков - «Отчет о движении денежных средств». Все это обусловливает значение анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия.

В практике анализа большое внимание придается изучению и прогнозу движения денежных средств. Это связано с тем, что из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью. В процессе ведения коммерческой деятельности движение денежных средств охватывает период времени между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров). На продолжительность этого периода влияют: период кредитования организации поставщиками, период кредитования организацией покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе. Выживание предприятия сегодня зависит от умения правильно выбрать экономические ориентиры и достичь поставленной цели. Для этого необходима оценка перспектив развития предприятия, прогноз его финансового состояния в будущем, которые базируются на анализе фактической и прогнозной бухгалтерской (финансовой) отчетности.

Прогнозирование денежных потоков является непременным атрибутом бизнес-планирования и вообще взаимоотношений с потенциальными инвесторами. В частности, предприятие может обращаться к своему инвестору за дополнительными финансовыми ресурсами. В подавляющем большинстве случаев инвестор запрашивает среди прочей документации прогнозный отчет о движении денежных средств. Еще одна ситуация, когда необходим расчет прогнозных денежных потоков, может возникнуть при заключении договора с банком о кредитовании текущих платежей.

Данный раздел работы финансового менеджера сводится к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться.

Прогноз денежных потоков по сути дела предполагает синхронизацию притоков и оттоков денежных средств на какой-то период. Естественно, полной синхронизации денежных потоков добиться невозможно — именно поэтому предприятие вынуждено иметь страховой запас денежных средств либо периодически пользоваться краткосрочными кредитами, неся при этом определенные расходы. Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, доля выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т.п.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности[14]:

- прогнозирование денежных поступлений по подпериодам;

- прогнозирование оттока денежных средств по подпериодам;

- расчет чистого денежного потока (излишек/недостаток) по подпериодам;

- определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит. На практике большинство предприятий отслеживают средний период времени, который требуется покупателям, чтобы оплатить счета. Исходя из этого можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

ДЗН+ВР = ДЗК+ДП

где ДЗН - дебиторская задолженность за товары и услуги на начало подпериода;

ДЗК - дебиторская задолженность за товары и услуги на конец подпериода;

ВР - выручка от реализации за подпериод;

ДП - денежные поступления в данном подпериоде[15].

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т.д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих - путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток. На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

Отметим, что приведенная методика не является единственной и бесспорной. Она может быть существенно усложнена. В частности, вполне обоснованным могло бы быть прогнозирование безнадежных долгов. Рассмотренная модель может быть дополнена субмоделями по прогнозированию, например, затрат на сырье и материалы по видам продукции. Наконец, подобные расчеты целесообразно выполнять в рамках имитационного моделирования, варьируя параметрами (темп инфляции, изменение цен на сырье, темп наращивания объемов производства и т.п.).

Будучи достаточно трудоемкими при ручной обработке информации, эти расчеты легко могут быть формализованы и выполнены в среде электронных таблиц, например, с помощью пакета типа Microsoft Excel. Кроме того, не следует смущаться отсутствием пресловутой «точности расчетов» и наличием определенной условности в формализации модели. Подобные условности являются неизбежным спутником любых расчетов прогнозного характера. Важно помнить о том, что в таких расчетах нужна не точность, а выявление тенденций, при этом сами методики и получаемые от их применения результаты являются лишь некоторой «материальной» основой принятия управленческих решений финансового характера.

Таким образом, целью прогнозирования является гарантирование платежеспособности предприятия на всех этапах его функционирования, уменьшение финансовых рисков из-за возможной неплатежеспособности, реализация финансовой стратегии предприятия. При прогнозировании денежных потоков также выявляются величины чистых денежных потоков в разрезе различных видов деятельности предприятия (основной, инвестиционной, финансовой). Прогнозирование денежных потоков также включает в себя моделирование будущих бюджетов денежных средств, чистого денежного потока, потребности в дополнительном финансировании и др. Прогноз желательно составлять в разрезе более коротких временных отрезков, а затем - в целом за соответствующий период.

Прогнозирование денежных потоков предполагает разработку плана доходов и расходов предприятия, который составляется в разрезе трех основных видов деятельности предприятия, желательно, на год с поквартальной разбивкой, а при необходимости - и с помесячной. План дает возможность управлять сальдо денежных потоков. При составлении плана используются данные о величине остатка денежных средств на начало планируемого периода, общий объем возможного поступления денежных средств (в т.ч. от реализации продукции, имущества, погашения дебиторской задолженности и др.), общая величина расходования денежных средств (в т.ч. по основным направлениям затрат и платежей), планируемый остаток денежных средств на конец определенного периода. Показателем эффективности такого планирования выступает степень адекватности отчета о прибылях и убытках (форма № 2) данному плану.

1.3 ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО УРОВНЯ ДЕНЕЖНЫХ СРЕДСТВ

Определение оптимального остатка денежных средств (речь идет о совокупном остатке на банковских счетах и в кассе) представляет собой одну из основных задач финансового менеджера. Прежде всего возникает вопрос: почему наличные средства остаются свободными, а не используются в полном объеме, например, дня покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства имеют абсолютную ликвидность по сравнению с ценными бумагами. Облигацией, например, невозможно без потерь расплатиться в магазине, такси и т.п.

Различные виды оборотных активов обладают различной ликвидностью, под которой понимают продолжительность временного периода, необходимого для конвертации данного актива в денежные средства; неодинаковы и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе невозможен.

Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги (концепция альтернативных затрат). Основанием для такого решения является предпосылка, что государственные ценные бумаги являются безрисковыми, точнее, степенью риска, связанного с ними, можно пренебречь. Таким образом, деньги и подобные им ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, и одинаковым доходом (издержками) по ним и являются сопоставимыми[16].

Однако вышеизложенное не означает, что запас денежных средств не имеет верхнего предела. Цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток может быть крайне полезен, в обратном случае наоборот. Перед финансовым менеджером стоит задача определить размер запаса денежных средств, исходя их того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

Таким образом, типовая политика в отношении абсолютно ликвидных активов в условиях рыночной экономики такова. Предприятие должно поддерживать определенный уровень свободных денежных средств, который для страховки дополняется некоторой суммой средств, вложенных в ликвидные ценные бумаги, т.е. в активы, близкие к абсолютно ликвидным. При необходимости или с некоторой периодичностью ценные бумаги конвертируются в денежные средства; при накоплении излишних сумм денежных средств они либо инвестируются на долгосрочной основе или в краткосрочные ценные бумаги, либо выплачиваются в виде дивидендов.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности[17].

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств, что предполагает оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых финансовых активов.

В западной практике наибольшее распространение получили модель Баумоля и модель Миллера-Орра. Первая была разработана В.Баумолем в 1952 г., вторая М.Миллером и Д.Орром в 1966 г. Непосредственное внедрение этих моделей в отечественную практику пока затруднено ввиду разницы в уровне инфляции, учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

Модель Баумоля

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

Сумма пополнения (Q) вычисляется по формуле[18]:

Q = ![]()

где V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с - единовременные расходы по конвертации денежных средств в ценные бумаги;

r - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например в государственные ценные бумаги.

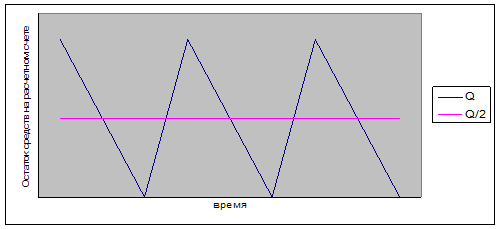

Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 2).

Рисунок 2 – График изменения остатка средств на расчетном счете (модель Баумоля)

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

k = V/Q

Общие расходы (OP) по реализации такой политики управления денежными потоками составят:

OP = c*k+r*(Q/2)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги[19].

Цель данной модели – минимизировать сумму постоянных затрат по сделкам или возможные расходы по содержанию остатков денежных средств, которые не приносят дохода.

Если финансовый менеджер берет на вооружение данную модель, несложно сформулировать некоторые очевидные рекомендации по управлению целевым остатком денежных средств:

а) если единовременные расходы по взаимной конвертации денежных средств и ликвидных ценных бумаг велики, модель рекомендует иметь относительно большой целевой остаток;

б) если расходы по хранению денежных средств, принимаемые в размере упущенной выгоды (неполученный процент по безрисковым финансовым активам) велики, модель рекомендует поддерживать относительно небольшой целевой остаток.

Модель Миллера-Орра

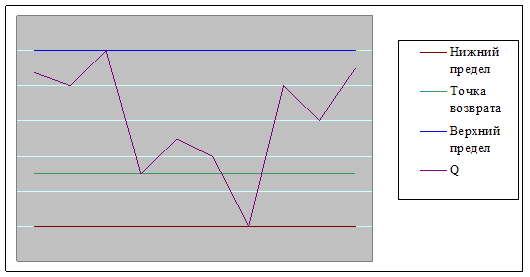

Модель Баумоля проста и в достаточной степени приемлемее для предприятий, денежные потоки которых стабильны и прогнозируемы. В действительности такое случается редко - остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Миллер и Орр использовали при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 3 и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает скупать достаточное количество ликвидных ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Рисунок 3 – Модель Миллера-Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

При применении данной модели следует учитывать ряд факторов:

- фиксированный расход, связанный с покупкой и продажей ценных бумаг предполагается равным;

- верхний предел остатка денежных средств определяется фирмой самостоятельно, оптимальный размер остатка определяется как 3*S;

- нижний предел остатка денежных средств принимается равным нулю.

Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Рх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Pm) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле[20]:

S = 3*![]()

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги: Ов = Он + S

6. Определяют точку возврата (Тв) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он;Ов): Тв = Он + (S/3).

Преимущество модели Миллера-Орра состоит в том, что она учитывает неопределенность денежных потоков. Чем больше разность между плановым и минимальным остатками, тем выше верхний предел и средний денежный остаток.

Западными специалистами разработаны и другие, более изощренные подходы к управлению целевым остатком денежных средств, в частности, определенную известность получили модель Стоуна, представляющая собой развитие модели Миллера-Орра и имитационное моделирование по методу Монте-Карло.

В силу объективных причин данные модели оптимизации уровня денежных средств пока не могут быть применены российскими предприятиями. Поэтому на практике при определении оптимального уровня денежных средств в большей степени руководствуются статистикой и неформализованными методами обоснования финансовых решений.

Таким образом, управление потоком денежных средств заключается в оптимизации величины денежных средств, находящихся на счетах предприятия, с целью реализации целевых приоритетов деятельности, оптимизации величины текущих платежных средств. Задачей также является осуществление кругооборота денежных активов, их бесперебойное и оперативное перетекание в товарную, производительную и вновь в денежную форму. Только в этом случае денежные активы превращаются в их потоки. Целью является и оптимизация остатка денежных средств. Эти средства должны соответствовать долговременной и текущей потребности в них. Цель управления потоком денежных средств делится на несколько составляющих:

а) максимизацию положительного денежного потока (их притока, что в свою очередь предполагает рост объема или скорости поступления);

б) минимизацию отрицательного потока (путем уменьшения объема или замедления скорости оттока);

в) максимизацию сальдо между ними (вышеописанными методами) в текущей деятельности с последующей оптимизацией среднего остатка денежных средств за определенный период времени;

г) оперативное использование остатка денежных средств;

д) увеличение отдачи от вложенных денежных средств (капитализацию прибыли, снижение финансовых рисков, дисконтирование капитала).

Реализация каждой из этих задач специфична и осуществляется в процессе управления составными элементами капитала. Одной из главных задач является максимизация положительных потоков. Она реализуется в ходе осуществления основной деятельности предприятия. Здесь находятся основные притоки денежных потоков (как и их оттоки) и формируется их сальдо. Качество управления потоком денежных средств будет характеризовать отчет о движении денежных средств (форма № 4).

Нормальным в управлении денежным потоком считается равенство доходов и расходов хозяйствующего субъекта либо некоторое превышение доходов над расходами. Сложность управления денежными активами состоит в том, что их кругооборот может совпадать, а может и не совпадать с операционным циклом предприятия. Необходимо добиваться синхронизации денежных потоков с движением товаропотоков. Превышение отрицательных финансовых потоков над положительными материальными потоками нередко приводит к убыткам, а отрицательных материальных потоков над положительными финансовыми потоками к росту дебиторской задолженности. В обоих случаях это нежелательно и требует синхронизации потоков, формой которой могут быть поставки продукции с предоплатой, авансовые платежи, поставка и платеж «день в день», поставка с последующей оплатой и др. Во всех случаях необходимо найти оптимальный вариант управления и пути верной оценки перспективных потоков.

Объем средств, находящихся на расчетном счете, не должен превышать размеров, обусловленных обычной практикой, потребности в них. Иначе денежные средства выпадают из оборота («замораживаются»). Остаток средств на расчетном счете предприятия должен корректироваться на темпы инфляции. Наличие фонда текущих денежных средств порождает явление флоута, т.е. получение экономических преимуществ вследствие временного разрыва между выпиской платежных документов и их фактической оплатой. Предприятие, увеличивая флоут (но не злоупотребляя им), может уменьшать средний остаток денежных средств.

Желательно разграничивать управление денежными средствами, приносящими прямой доход в форме процентов, дивидендов и других форм дохода (депозитные вклады, краткосрочные финансовые вложения) и не приносящими прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование.

Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Эскобар», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками.

2. СОВРЕМЕННОЕ ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ ООО «ЭСКОБАР»

2.1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ЭСКОБАР»

Общество с ограниченной ответственностью «Эскобар» (ООО «Эскобар») является юридическим лицом и имеет в собственности обособленное имущество, отраженное на его самостоятельном балансе, расчетный счет в банке, круглую печать, содержащую его полное фирменное наименование и указание на место его нахождения, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации. Таким образом правовая форма предприятия ООО «Эскобар»: общество с ограниченной ответственностью. Форма собственности - частная.

Юридический адрес предприятия: 243400, Брянская обл., г. Брянск, ул. Комсомольская, д. 7. Телефон: (4832) 57-82-32. Факс: (4832) 57-85-15. ИНН 3232016550 КПП 323201001.

Дата образования предприятия - 18.11.1993 года.

В момент образования общества оно являлось головным предприятием с двумя обособленными структурными подразделениями в г. Москве и в г. Орле. Третьего апреля 2006 г. структурное подразделения в г. Орле прекратило свое существование. Этот факт подтверждает Уведомление Инспекции ФНС России по Заводскому району г. Орла № 5752 о снятии с учета в налоговом органе юридического лица.

Московское обособленное структурное подразделение ООО «Эскобар» также прекратило свое существование в 2006 г., но уведомления о снятии с учета на предприятие еще не поступало.

Участниками предприятия ООО «Эскобар» являются: Кукатов Андрей Владимирович, Кучеров Игорь Алексеевич и Кочуров Михаил Михайлович.

Источником формирования имущества предприятия ООО «Эскобар» являются:

- Уставный капитал предприятия, образуемый за счет внесения участниками своих долей;

- доходы, получаемые от реализации продукции, услуг и работ, а также других видов хозяйственной деятельности;

- добровольные взносы юридических и физических лиц;

- амортизационные отчисления;

- полученные кредиты;

-другие поступления не запрещенные действующим законодательством РФ.

Для организации и обеспечения деятельности предприятия ООО «Эскобар» его участниками был образован Уставный капитал в размере 1000 руб. Уставный капитал предприятия составлен из номинальной стоимости долей его участников. Уставный капитал предприятия ООО «Эскобар» определяет минимальный размер его имущества, гарантирующий интересы его кредиторов. Величины вкладов участников в Уставный капитал предприятия ООО «Эскобар» распределяются следующим образом: Кукатов А.В. - 70%; Кучеров И.А. и Кочуров М.М. по 15% уставного капитала.

По сфере деятельности данное предприятие можно отнести к торговому предприятию. Прибыль в основном формируется за счет уменьшения выручки от реализации на величину себестоимости проданных товаров, транспортных расходов, расходов на содержание фондов, персонала и других расходов.

Предприятие ООО «Эскобар» может от своего имени приобретать и осуществлять имущественные и личные не имущественные права, нести обязанности, быть истцом и ответчиком в суде. Предприятие отвечает по своим обязательствам всем своим имуществом. Оно обеспечивает соблюдение государственных стандартов и других норм, защищающих интересы потребителей и государства, и прежде всего норм, гарантирующих безопасность, охрану здоровья людей и защиту окружающей среды.

Предприятие ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. При обработке первичных документов применять журнально-ордерную форму учета, журнал-главная книга. Для отражения хозяйственной операции в бухгалтерском учете предприятия применяются типовые унифицированные формы. Налоговый учет ведется согласно ст. 314 НК РФ в аналитических регистрах, предназначенных для систематизации и накопления информации, содержащейся в принятых к учету первичных документах.

ООО «Эскобар» в своей деятельности руководствуется ГК РФ, Трудовым кодексом РФ, Федеральным законом РФ «Об обществах с ограниченной ответственностью», Федеральным законом РФ «О коллективных договорах и соглашениях» от 11.03.92 г. (с изменениями и дополнениями), уставом и другими нормативно-правовыми актами.

Целью деятельности ООО «Эскобар» является извлечение прибыли. Для осуществления указанной цели ООО «Эскобар» осуществляет:

- торгово-закупочная и снабженческо-сбытовая деятельность;

- проектно-сметные, монтажные, дизайнерские, художественно-оформительские, конструкторские работы;

- информационное обслуживание юридических и физических лиц;

- выполнение работ в сфере бытового обслуживания;

- оказание транспортных, экспедиционных и складских услуг;

- иные виды деятельности, не запрещенные действующим законодательством

Значения основных показателей, характеризующих масштабы деятельности ООО «Эскобар» представлены в таблице 1.

По данным таблицы можно сделать вывод о том, что в 2007 г., по сравнению с 2005 г., по некоторым показателям наблюдается сокращение масштабов деятельности, а по некоторым увеличение. Так, например, средняя численность работников увеличилась на 42,3%, средняя стоимость основных и оборотных средств на 29,5% и 10,4% соответственно. Но, по таким показателям как товарооборот и торговая площадь, наблюдается резкое сокращение на 35,3% и 65,7% соответственно. Такое значительное сокращение объясняется тем, что в 2005 г. на одном из главных складских помещений произошло обрушение кровли, и предприятие было вынуждено искать новое помещение.

Таблица 1

Масштабы деятельности ООО «Эскобар»

| Показатели | 2005 г. | 2006 г. | 2007 г. | Показатели 2007 г. в % к: | |

| 2005 г. | 2006 г. | ||||

| Товарооборот, тыс. руб. | 75748 | 44063 | 49011 | 64,7 | 111,2 |

| Средняя численность работников, чел. | 36 | 29 | 43,5 | 142,3 | 194,7 |

| Средняя стоимость основных фондов, тыс. руб. | 1411,5 | 1627,0 | 1827,5 | 129,5 | 112,3 |

|

Торговая площадь, м2 |

5992,0 | 2054,4 | 2054,4 | 34,3 | 100 |

| Средний остаток оборотных средств, тыс.руб. | 64720 | 68406 | 71470 | 110,4 | 104,5 |

Вследствие выше сказанного размер торговой площади предприятия сократился на 65,7%. В настоящее время ООО «Эскобар» арендует нежилые помещения у ЗАО «Брянский горпромторг» 2054,4 кв.м. в Фокинском районе г. Брянска и 719,95 кв.м. в Советском районе.

Что касается товарооборота, то необходимо отметить, что при обрушении кровли реальный ущерб предприятия составил 16839030 руб. 59 коп. и 2757806 руб. упущенной выгоды. По решению суда с ЗАО «Орлик-СТМ», которому принадлежало данное складское помещение и которое согласно договора, являясь хранителем несло ответственность за повреждение товара, переданного ему на хранение, в пользу ООО «Эскобар» должна была взыскаться выше упомянутая сумма. Но ответчик продолжил судебные разбирательства с организацией строителем и сумма иска так и не передана ООО «Эскобар».

Также, на сокращение товарооборота оказал влияние тот факт, что, после обрушения склада, предприятие, в связи с тем, что не могло обеспечить поставки товара по заключенным договорам, потеряло большое количество клиентов. Что касается значений показателей 2007 г., по сравнению с 2006 г., то здесь наблюдается рост по всем показателям, кроме торговой площади (она осталась не изменой). Таким образом, можно говорить о том, что предприятие после событий 2005 г. стало постепенно увеличивать масштаб своей деятельности. При изучении статей баланса был обнаружен значительный непокрытый убыток, размер которого в 2005 г. составил -7147 тыс. руб. К концу 2007 г. его размер составил -7107 тыс. руб. Это объясняется тем, что в 1996 г. предприятие реализовывало импортируемую продукцию и в результате дефолта потеряло огромные денежные средства (в 1996 г. сумма убытков составила 12000 тыс. руб.).

Далее рассмотрим состав и структуру товарооборота ООО «Эскобар» за 2005-2007 гг. (таблица 2).

Таблица 2

Состав и структура товарооборота

| Наименования | Состав товарной продукции | Структура товарной продукции, % | ||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | |

| Керамическая плитка | 53932,6 | 31945,6 | 36415,2 | 71,2 | 72,5 | 74,3 |

| Крепежная техника | 2120,9 | 1101,5 | 980,2 | 2,8 | 2,5 | 2,0 |

| Покрытия для пола | 4090,5 | 2159,1 | 2499,5 | 5,4 | 4,9 | 5,1 |

| Сантехника | 7726,3 | 4318,1 | 5391,2 | 10,2 | 9,8 | 11,0 |

| Строительные инструменты | 4696,4 | 2555,6 | 2303,5 | 6,2 | 5,8 | 4,7 |

| Смеси | 2499,6 | 1762,5 | 1078,2 | 3,3 | 4,0 | 2,2 |

| Прочее | 681,7 | 220,3 | 343,0 | 0,9 | 0,5 | 0,7 |

| Итого выручки | 75748 | 44063 | 49011 | 100 | 100 | 100 |

При рассмотрении состава и структуры товарооборота ООО «Эскобар» было установлено, что в структуре товарооборота предприятия с 2005 г. по 2007 г. резких изменении не происходило. Наибольший удельный вес в структуре занимает керамическая плитка (в среднем за рассматриваемый период 72,6%), на втором месте сантехника (в среднем 10,3%). Наименьший удельный вес в структуре товарооборота занимает крепежная техника (в среднем 2,4%). Таким образом, можно отметить, что предприятию необходимо концентрировать свое внимание, в основном, на реализации керамической плитки и сантехники, так как их общий удельный вес в структуре товарооборота составляет чуть больше 80%.

Важнейшим условием эффективной деятельности предприятия является отбор работников с точки зрения профессиональной подготовки, личностных качеств, ценностных установок, так как именно они образуют состав организационной структуры трудовых ресурсов. Организационная структура ООО «Эскобар» адекватна структуре самого предприятия и соответствует масштабам и функциональному назначению управляемых объектов.

Управление предприятием осуществляется директором ООО «Эскобар» Кукатовым А.В. Директор руководит торгово-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности. Необходимо отметить, что на предприятии, в основном, наблюдается линейное подчинение.

Заместители директора осуществляют руководство финансово-хозяйственной деятельностью общества в области материально-технического обеспечения, заготовки и хранения сырья, сбыта продукции на рынке и по договорам поставки, транспортного и административно-хозяйственного обслуживания, обеспечивая эффективное и целевое использование материальных и финансовых ресурсов, снижение их потерь, ускорение оборачиваемости оборотных средств. Заместители директора координируют работу подчиненных им служб и подразделений; организуют участие подчиненных служб и подразделений в составлении перспективных и текущих планов реализации продукции; осуществляют контроль за реализацией продукции, материально-техническим обеспечением, финансовыми и экономическими показателями деятельности предприятия; организуют работу складского хозяйства.

На рассматриваемом предприятии огромное значение в организационной структуре принадлежит должности главного бухгалтера.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия, контроль за использованием товарно-материальных ценностей, сырья, материалов и их сохранностью. Главный бухгалтер осуществляет руководство работниками бухгалтерии, оказывает им методическую помощь по вопросам бухгалтерского учета, контроля и отчетности, получает и предоставляет информацию различным службам и отделам. Так, например, замдиректора по персоналу предоставляет главному бухгалтеру следующую информацию: табель учета использования рабочего времени; больничные листы; приказы по личному составу и основной деятельности; список работников о наложении дисциплинарных взысканий; отдел снабжения: договора на приобретение материальных ценностей, товарно-сопроводительная документация, отчеты о затратах; склад: товарные отчеты, сводки о наличии товара, накладные, счета-фактуры, акты о списании продукции; инвентаризационные описи, акты инвентаризации и т.д. Главный бухгалтер, в свою очередь, предоставляет сведения директору о наличии денежных средств на счетах, информацию о неоплаченных счетах, оперативные сводные отчеты о доходах и расходах; заместителю директора по персоналу о фактически начисленной заработной плате и т.д.

Помимо линейного подчинения в организационной структуре общества существует и функциональное подчинение. Оно проявляется в форме осуществления совещательных функций заместителя директора по персоналу с секретарем и главного бухгалтера с заведующим сектора учета и контроля.

В выше рассмотренной организационной структуре ООО «Эскобар» на настоящий момент произошли незначительные изменения. Это связано, прежде всего, с прекращением деятельности обособленных структурных подразделений в г. Москве и в г. Орле. Эти представительства в настоящий момент не являются составными частями организационной структуры предприятия ООО «Эскобар».

2.2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ЭСКОБАР»

В условиях рыночной экономики залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость и эффективное функционирование.

Для оценки финансового состояния ООО «Эскобар» проведем комплексный финансовый анализ, целью которого является оценка прошлой деятельности и положения предприятия на данный момент. Основой для анализа являются данные бухгалтерского баланса за 2005-2007 гг.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Итак, рассмотрим важный вопрос для предприятия - формирование прибыли и ее динамику.

Таблица 3

Расчет формирования прибыли и ее динамика

| Показатели, тыс. руб. | 2005 г. | 2006 г. | 2007 г. | Показатель 2007 г. в % к: | |

| 2005 г. | 2006 г. | ||||

| Выручка от продажи продукции | 75748 | 44063 | 49011 | 64,7 | 111,2 |

| Себестоимость проданной продукции | 68439 | 38940 | 43158 | 63,1 | 110,8 |

| Валовая прибыль | 7309 | 5123 | 5853 | 80,1 | 114,2 |

| Коммерческие расходы | 5687 | 3932 | 3959 | 69,6 | 100,7 |

| Прибыль от продаж | 1622 | 1191 | 1894 | 116,8 | 159,0 |

| Проценты к уплате | - | - | 1836 | - | - |

| Прочие доходы | 807 | 1016 | 740 | 91,7 | 72,8 |

| Прочие расходы | 157 | 433 | 474 | 3,02 р.* | 109,5 |

| Прибыль до налогообложения | 972 | 608 | 324 | 33,3 | 53,3 |

| Налог на прибыль | 236 | 145 | 78 | 33,0 | 53,8 |

| Чистая прибыль | 736 | 463 | 246 | 33,4 | 53,1 |

* - значение показателей приведено в разах.

Как видно, из представленной таблицы, за анализируемый период с 2005 г. по 2007 г. сложилась следующая ситуация: в 2007 г. по сравнению с 2005 г. наблюдается спад практически всех показателей, как доходов, так и расходов. Исключения составляют лишь показатель прибыли от продаж, который в 2007 году по сравнению с 2005 годом увеличился на 16,8%, а также значение прочих расходов, которое увеличилось в 3,02 раза и оказало отрицательное влияние на значение прибыли. Резкое снижение всех показателей обусловлено тем, что, как отмечалось ранее, в 2005 году на одном из главных складских помещений произошло обрушение кровли.

Вообще на предприятии сокращение чистой прибыли наблюдается за весь рассматриваемый период. В 2006 г. по сравнению с 2005 г. резкое снижение прибыли (на 273 тыс. руб.) было обусловлено в основном из-за аварийной ситуации. В 2007 г. по сравнению с 2006 г. чистая прибыль сократилась на 53,1% или на 217 тыс. руб. Это сокращение было вызвано рядом факторов: это и прекращение предпринимательской деятельности обособленных структурных подразделений ООО «Эскобар» в г. Москве и в г. Орле, и выплата процентов за кредит (1836 тыс. руб.), предоставленного предприятию. Также на данную ситуацию оказало влияние то, что прочие расходы за рассматриваемый период растут более высокими темпами, чем прочие доходы, которые снижаются. В 2007 г. по сравнению с 2006 г. прочие расходы, которые включают операционные и внереализационные расходы, увеличились на 9,5%, а прочие доходы сократились на 27,2%.

И как следствие всего выше изложенного можно отметить, что на предприятии в 2007 г. по сравнению с 2005 г. наблюдается резкое снижение выручки с 75748 до 49011 тыс. руб. или на 35,3%, что обусловило уменьшение чистой прибыли на 33,4% или на 490 тыс. руб.

Подводя итог, можно сказать, что за анализируемый период с 2005 г. по 2007 г. наблюдается сокращение всех видов прибыли, соответственно и снижение эффективности деятельности предприятия.

Далее рассмотрим основные экономические показатели деятельности ООО «Эскобар». Анализ таблицы 4 показывает, что в 2007 г. по сравнению с 2005 г. значения показателей производительности труда, фондоотдачи, коэффициента оборачиваемости товарных запасов снизились на значительную величину. Наиболее значимое снижение наблюдается по показателю производительности труда 46,5%.

Таблица 4

Основные экономические показатели деятельности

| Показатели | 2005 г. | 2006 г. | 2007 г. | Показатели 2007г. в % к: | |

| 2005 г. | 2006 г. | ||||

| Производительность труда год., руб.час. | 2104,1 | 1519,4 | 1126,7 | 53,5 | 74,1 |

| Фондоотдача | 5,2 | 3,1 | 3,2 | 61,5 | 103,2 |

|

Эффективность использования

торговой площади, тыс.руб./м |

12,6 | 15,8 | 17,7 | 140,5 | 112,0 |

| Коэффициент оборачиваемости товарных запасов | 2,76 | 1,73 | 1,72 | 62,3 | 99,4 |

| Длительность 1 оборота | 130,43 | 207,81 | 208,21 | 159,6 | 100,19 |

| Прибыль от продаж, тыс. руб. | 1622 | 1191 | 1894 | 116,8 | 159,0 |

| Рентабельность продаж, % | 2,1 | 2,7 | 3,9 | 185,7 | 144,4 |

Наиболее значимое увеличение наблюдается по показателю эффективности использования торговой площади 40,5%. В 2007 г., по сравнению с 2006 г., значения данных показателей остались практически неизменными. Наибольшее изменение наблюдается у коэффициента эффективность использования торговой площади, значение которого увеличилось на 12%. Из всего выше сказанного можно сделать вывод о том, что деятельность предприятия за рассматриваемый период стабилизируется после значительных потерь, которые оно понесло после событий 2005 г., речь о которых шла немного ранее. А значительное повышение значений показателей прибыли от продаж и рентабельности от продаж в 2007 г., как по сравнению со значениями 2005 г., так и 2006 г., свидетельствует о повышении уровня получаемой прибыли на каждый рубль выручки.

В связи с тем, что у предприятия отсутствуют собственные средства в резерве, так как в результате дефолта в 1996 г. наблюдается непокрытый убыток (его размер в 2005 г. составил - 7111 тыс. руб., а к концу 2007 г. это значение снизилось лишь до 7073 тыс. руб.), то можно отметить, что предприятие полностью зависит от заемных средств. Так 19 января и 22 ноября 2007 г. предприятием были взяты кредиты на осуществление текущей деятельности в размере 15000 тыс. руб. и 1000 тыс. руб. соответственно, сумма процентов к уплате за которые составила 1836 тыс. руб.

Таким образом, можно отметить, что состояние предприятие является финансово неустойчивым.

Одним из показателей, характеризующих финансовое состояние предприятия, является его ликвидность (платежеспособность), т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Таблица 5

Оценка платежеспособности предприятия

| Показатели | 2005 г. | 2006 г. | 2007 г. | Показатели 2007г. в % к: | |

| 2005 г. | 2006 г. | ||||

| 1. Коэффициент абсолютной ликвидности | 0,0011 | 0,0046 | 0,0018 | 163,6 | 36,0 |

| 2. Коэффициент промежуточной ликвидности | 0,23 | 0,16 | 0,24 | 104,3 | 150,0 |

| 3. Коэффициент текущей ликвидности | 0,52 | 0,53 | 0,58 | 111,5 | 109,4 |

На основе полученных значений коэффициентов ликвидности можно сделать вывод о неудовлетворительном финансовом положении предприятия, т.е. предприятие не в состоянии своевременно оплатить свои счета. Наиболее низкие значения наблюдаются у коэффициента абсолютной ликвидности, что позволяют сделать вывод о том, что предприятие не может погасить краткосрочные обязательства за счет имеющейся денежной наличности. В 2007 г., как по сравнению с 2005 г., так и по сравнению с 2006 г., наблюдается увеличение практически всех полученных значений (исключение составляет лишь значительное снижение (64%) коэффициента абсолютной ликвидности в 2007 году по сравнению с 2006 годом). Таким образом можно отметить, что хотя значения показателей в 2007 г. в среднем увеличились, но они по-прежнему остаются очень низкими относительно нормативов по данной группе показателей.

Финансовое положение предприятия находятся в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Для этого используются показатели деловой активности предприятия.

Таблица 6

Оценка показателей оборачиваемости активов

| Показатели | 2005 | 2006 | 2007 | Изменение (+/-) | ||

| 2007/2005 | 20072006 | |||||

| 1. Выручка от реализации продукции, тыс. руб. | 75748 | 44063 | 49011 | 21112 | 12284 | |

| 2. Средняя величина всей совокупности активов, тыс. руб. | 66132 | 70033 | 73297 | 4473 | 2474 | |

| - в т.ч. оборотных активов | 64720 | 68406 | 71470 | 2611 | 1298 | |

| 3. Оборачиваемость, раз - всей совокупности активов | 1,14 | 0,63 | 0,67 | -0,47 | 0,04 | |

| -оборотных активов | 1,17 | 0,64 | 0,69 | -0,48 | 0,05 | |

| 4. Продолжительность оборота, дни - всей совокупности активов | 316 | 571 | 537 | 222 | -34 | |

| -оборотных активов | 308 | 562 | 522 | 214 | -41 | |