Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Совершенствование учетной политики организации со смешанным бюджетом

Дипломная работа: Совершенствование учетной политики организации со смешанным бюджетом

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Ярославский государственный технический университет»

Кафедра экономики и управления

СОВЕРШЕНСТВОВАНИЕ УЧЁТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ СО СМЕШАННЫМ БЮДЖЕТОМ

Пояснительная записка к выпускной квалификационной работе бакалавра по направлению «Экономика»

2010

Реферат

учетная политика, налоговая оптимизация, налоговый учет, налоги, ВЫСШЕЕ ОБРАЗОВАНИЕ, налоговые льготы, предпринимательская деятельность, внебюджетное финансирование

Объектом исследования является финансовая деятельность бюджетной организации.

Предметом исследования является система формирования учетной политики бюджетной организации.

Целью данной выпускной квалификационной работы является разработка предложений по формированию учетной политики бюджетной организации в части, находящейся в компетенции организации на примере Ярославского государственного технического университета (ЯГТУ).

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты учётной политики, методы формирования;

- оценить текущее состояние учетной политики;

- провести анализ положительных и отрицательных сторон существующей учетной политики с точки зрения налогообложения;

- разработать рекомендации по минимизации налоговой нагрузки.

В процессе выполнения работы были использованы труды отечественных и зарубежных ученых по теме работы, справочно-информационные материалы, нормативные документы, материалы научно-практических конференций, ресурсы сети Internet, сведения статистической и бухгалтерской отчетности Ярославского государственного технического университета.

В результате проведенных исследований предложено оптимизировать размер земельного налога, а так же, закрепить в учетной политике список документов, по которым определяется дата получения дохода от предоставления платных образовательных услуг.

Введение

Современный бухгалтерский и налоговый учет представляет собой достаточно сложную информационно-технологическую систему, влияющую на эффективность деятельности организации. Большинство организаций стремиться систематизировать работу своих финансовых служб, вводя внутренние «стандарты» ведения учета, которые фиксируются в специально разрабатываемом документе, - учетной политикой организации.

Полнота учета хозяйственных операций и процессов в организации, показатели отчетности находятся в прямой зависимости от выбора и формирования учетной политики. Поэтому учетная политика организации всегда находится в центре внимания всех заинтересованных сторон, внешних (налоговых органов, кредиторов, поставщиков, акционеров и других партнеров по бизнесу) и внутренних (руководителей организации всех уровней) пользователей.

Формирование учетной политики предприятия следует рассматривать как один из важнейших элементов налоговой оптимизации. Квалифицированная проработка приказа об учетной политике позволит предприятию выбрать оптимальный вариант учета, эффективный и с точки зрения режима налогообложения, а именно, сделать налоговые платежи равномерными и умеренными, обеспечивающими репутацию аккуратного налогоплательщика при снижении общего налогового бремени до приемлемых размеров. Роль учетной политики в управлении организацией, является тем фундаментом, на котором базируется практически вся экономическая, бухгалтерская и налоговая деятельность предприятия.

В настоящее время выделились существенные различия учетной политики для целей бухгалтерского учета и для целей налогообложения. Поэтому следует разрабатывать учетную политику для целей бухгалтерского учета и учетную политику для целей налогового учета. При составлении данных положений целесообразно учесть, чтобы способы бухгалтерского и налогового учета как можно меньше отличались друг от друга. Такой подход минимизирует трудозатраты, а соответственно и снизит вероятность возникновения ошибок.

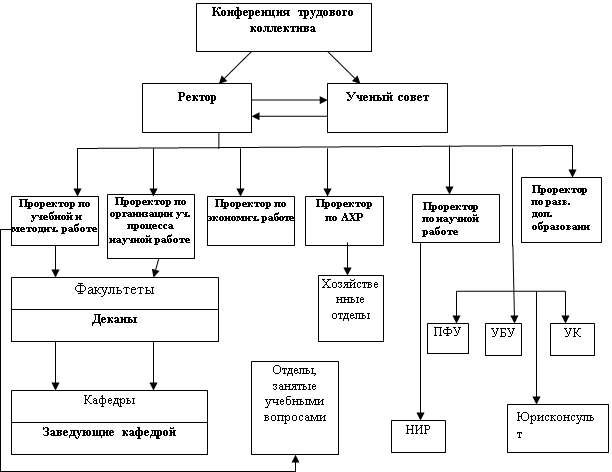

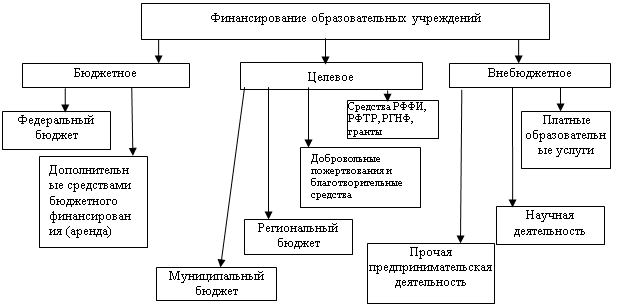

Высшее учебное заведение организация, которая наряду с образовательной функцией может осуществлять и осуществляет в большинстве случаев множество самых разнообразных видов деятельности (научная, предпринимательская, инновационная, посредническая и др.). Эта многогранность обуславливает неограниченное количество источников финансирования, подчиненных различающимся порядкам налогообложения и формирования расходов, уменьшающих доходы. Кроме того, само смешение бюджетных и внебюджетных источников финансирования создает специфические условия управления финансами вузов.

Особенности функционирования образовательной системы, ее общественной значимости, выполнения ею особого социального заказа требуют разработки критериев управления, отличающихся от критериев, выработанных по отношению к другим субъектам экономической деятельности. К данным критериям следует отнести не только вопросы финансирования, но и вопросы налогообложения учреждений образования.

Особенностью разработки учетной политики вуза является отсутствие проработанных теоретических, научных и методических материалов, изучающих принципы формирования учетной политики высшего учебного заведения, как бюджетной организации, осуществляющей предпринимательскую деятельность.

Поэтому целью выпускной квалификационной работы явилось выработка предложений по формированию учетной политики бюджетной организации в части, находящейся в компетенции организации на примере Ярославского государственного технического университета.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты учётной политики, методы формирования;

- оценить текущее состояние учетной политики;

- провести анализ положительных и отрицательных сторон существующей учетной политики с точки зрения налогообложения;

- разработать рекомендации по минимизации налоговой нагрузки.

Объектом исследования является финансовая деятельность предприятий как инструмент повышения эффективности работы.

Предметом исследования является система формирования учетной политики бюджетной организации.

Выпускной квалификационной работа состоит из трех основных разделов:

- в первом разделе рассматриваются теоретические аспекты формирования учетной политики. Проведен обзор трудов отечественных и зарубежных ученых по выбранной тематике, справочно-информационных материалов; нормативных документов; материалов научно-практических конференций; ресурсов сети Internet;

- второй раздел посвящен методике формирования учетной политики, на основе нормативной документации, такой как Законы РФ, Приказы Минфина, инструкции и положения по ведению бухгалтерского учета.

- третий, заключительный раздел, включает в себя анализ текущего состояния учетной политики университета, который позволил определить ее положительные и отрицательные стороны. Изучены данные статистической и бухгалтерской отчетности Ярославского государственного технического университета. Завершают раздел рекомендации по совершенствованию учетной политики в целях оптимизации налоговой нагрузки.

Методика формирования учетной политики, изложенная в выпускной квалификационной работе, может быть использована при разработке и составлении приказа по учетной политике любой организации, в том числе не имеющей бюджетного финансирования.

1. Теоретические аспекты учетной политики

1.1 Понятие учетной политики

Современный бухгалтерский и налоговый учет представляет собой достаточно сложную информационно-технологическую систему. Эффективность функционирования этой системы в значительной мере влияет на эффективность деятельности организации в целом. A в ряде случаев, и определяет ее. Поэтому так важно заранее обеспечить постановку учета, а также определить совокупность способов и методов его ведения, которые будут применяться организацией в ходе осуществления хозяйственной деятельности. При этом такого рода определенность должна быть зафиксирована в специально разрабатываемом документе, - учетной политике организации.

Термин «учетная политика предприятия» вошел в употребление в конце восьмидесятых годов в качестве вольного перевода на русский язык словосочетания «accounting policies», употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета. В начале 1992 г. этот термин был закреплен в Положении о бухгалтерском учете и отчетности в РФ и в настоящее время получил достаточно широкое распространение в учетной литературе и на практике [1].

В приложении приказа Минфина РФ от 09.12.1998 г. №60 н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98» под учетной политикой предприятия понимается «совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности» [2]. Данное определение совпадает с определением метода бухгалтерского учета. В настоящее время, термин «учетная политика» имеет более широкий смысл и применяется не только в отношении бухгалтерского учета, но и является ключевым аспектом налогового учета. Таким образом, учетная политика для целей налогообложения - это один из основных рабочих документов, определяющих порядок ведения налогового учета (его методическую, организационную и техническую сторону) на предприятии.

На основании НК РФ установлено также, что система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета. Она применяется последовательно от одного налогового периода к другому, а порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения. Таким образом, на уровне федерального закона устанавливается обязанность включения в учетную политику организации дополнительного раздела - для целей налогообложения, устанавливающего схему налогового учета, необходимые формы документов (регистров) налогового учета, график документооборота (в части налогового учета) и порядок определения налоговой базы.

Следует отметить, что составление приказа об учетной политике представляет собой акт выполнения требования бухгалтерского законодательства: в соответствии со статьей 6 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" организация должна разрабатывать свою учетную политику. Так как по целому ряду вопросов бухгалтерского учета нормативные документы предлагают набор вариантов методологических приемов, организация должна выбрать те из них, в соответствии с которыми она будет вести учет. Таким образом, не составить приказ об учетной политике на предстоящий год просто нельзя, ибо это будет нарушением норм законодательства о бухгалтерском учете.

Из выше перечисленного следует что, понятие "учетная политика" установлено как законодательными документами в области бухгалтерского учета, так и законодательными документами в области налогообложения, соответственно учетная политика должна нести в себе два этих направления. Совершенно не принципиальным вопросом является разработка двух учетных политик, каждая из которых несет в себе отдельные направления: бухгалтерского учета и налогообложения, или совмещение двух этик направлений в одной учетной политике. Каждая организация выбирает для себя свой приемлемый метод.

При разработке учетной политики предстоит решить следующие задачи:

1) сделать бухгалтерский учет прозрачным и доступным в понимании; позволяющим осуществить анализ хозяйственной деятельности предприятия.

2) создать оптимальную систему налогового учета;

З) предусмотреть определенные направления минимизации налогов, не противоречащие действующему законодательству РФ;

4) создать систему организации бухгалтерской службы, которая способствовала 6ы своевременному и четкому документообороту и учету информации.

Учетная политика, отвечающая на все вышеперечисленные задачи, может стать реальным источником необходимой информации, который сможет оказать настоящую помощь организации, a не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа.

1.2 Основные разделы учетной политики

Предприятие самостоятельно разрабатывает и утверждает элементы учетной политики. При оформлении приказа об учетной политике по каждому ее элементу необходимо указывать соответствующую норму, которая разрешает применять данный способ ведения учета или позволяет утвердить его организацией самостоятельно. Данное требование вытекает из пункта 1 ПБУ 1/98 "Учетная политика организации", согласно которому формирование учетной политики представляет собой не только выбор, но и обоснование такого выбора.

Приказ об учетной политике можно разделить на три раздела, каждый из которых включает в себя несколько элементов, приведем основные из них [3]:

1. Организационно-технический раздел учетной политики:

- организация учетной работы;

- учет в филиалах (обособленных подразделениях);

- система и План счетов бухгалтерского учета;

- форма бухгалтерского учета;

- применяемые формы первичных учетных документов;

- перечень лиц, имеющих право подписи первичных документов;

- график и правила документооборота;

- порядок проведения инвентаризации имущества и обязательств и т.п.

2. Учетная политика для целей бухгалтерского учета:

- методы оценки и списания материально-производственных запасов и финансовых вложений;

- способы амортизации основных средств и нематериальных активов;

- формирование стоимости готовой продукции;

- порядок признания доходов и расходов;

- возможность формирования резервов;

- оценка незавершенного производства;

- порядок учета общехозяйственных (косвенных) расходов и т.д.

3. Учетная политика для целей налогового учета.

1.3 Взаимосвязь бухгалтерского и налогового учета

Возникновение и развитие систем бухгалтерского и налогового учета произошло относительно независимо друг от друга, под воздействием разных экономических и политических реалий. Если причиной возникновения налогового учета стала возрастающая роль государства в жизни общества, то причиной возникновения бухгалтерского учета была хозяйственная деятельность. B современной экономической науке можно выделить две концепции сосуществования систем бухгалтерского учета и налогообложения: континентальная (европейская) и англо-американская. При этом необходимо помнить, что выделение двух моделей сосуществования систем бухгалтерского учета и налогообложения является весьма условным и преследует исключительно исследовательские цели. На практике трудно, а иногда невозможно однозначно индифицировать модель, применяемую в том или ином государстве.

Континентальная концепция взаимосвязи систем бухгалтерского учета и налогообложения возникла в XIX веке в Пруссии, где было введено правило: сумма балансовой прибыли должна равняться налогооблагаемой величине. Главный принцип этой концепции основывается на том, что любой финансовый отчет должен быть составлен в интересах государства. Эта концепция близка к советско-российской практике взаимодействия двух систем, просуществовавшей вплоть до конца 90-x годов ХХ столетия.

В странах c континентальной моделью построения взаимосвязей финансового и налогового учета система финансового учета формируется и функционирует под сильным и непосредственным воздействием налогообложения. К странам c континентальной (европейской) моделью можно отнести Германию, Францию, Швеция, Бельгию, Испанию, Италию, Швейцарию и ряд стран Южной Америки, таких как Аргентина, Бразилия, Перу, Уругвай, Боливия, Чили и др. для этих стран характерно регулирование методологии учета на законодательном уровне; тесная взаимосвязь предприятии c бaнкaми, являющимися основными поставщиками капитала; ориентацией систем финансового yчета на удовлетворение фискальных потребностей государства; консерватизм учетной практики.

K странам - приверженцам англо-американской (англосаксонской) концепции можно отнести Великобританию, США, Нидерланды, Австралию, Канаду, ЮАР и ряд других стран. Данная концепция возникла в Великобритании. Ее основополагающий принцип базируется на том, что балансовая прибыль принципиально отлична от прибыли, рассчитанной в целях налогообложения. Различие в понимании финансовой и налоговой прибыли вызвано, прежде всего, ориентацией финансовой отчетности на интересы широкого круга инвесторов, что обусловлено высокоразвитым рынком ценных бумаг, а также отсутствием жесткого законодательного регулирования правил финансового учета. Учетные правила, или стандарты учета, определяются не законодательством, а разрабатываются профессиональными организациями бухгалтеров.

Англосаксонская модель предполагает параллельное существование финансового и налогового учета.

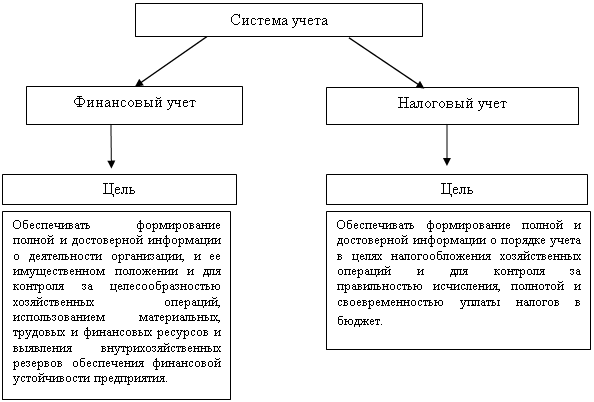

Ведение двух систем преследует выполнение различные целей, лежащих перед ними (рис. 1 [4]). Именно по направлению максимального разделения систем бухгалтерского учета и налогообложения сейчас движется российская учетная практика.

Для англо-американской модели взаимосвязи финансового и налогового учета характерны бухгалтерские учетные системы, отличающиеся большей много вариантностью и гибкостью, как правило, очерчены рамки, в которых предприятиям предоставлена свобода выбора. Однако необходимо отметать, что, несмотря на разные преследуемые цели, в данной модели взаимозависимость между финансовым и налоговым учетом существует устойчивая и контролируемая связь.

Рис. 1 – Англо-американская модель сосуществования систем бухгалтерского и налогового учета

Причинами возникновения различных концепций построения взаимосвязи системы бухгалтерского учета и налогообложения являются как социально-экономические, так и политические и даже географические факторы. Использование той или иной модели предопределено историей становления учетной системы и налоговой средой каждой страны. B качестве социально-экономических причин аналитики выделяют: характер развития рынков капитала, количество инвесторов и кредиторов, участие в международных рынках капитала размены и организационную структуру предприятии; типы законодательных систем (табл.1 [4]).

B настоящее время в мировой практике наблюдается тенденция ориентации национальных систем бухгалтерского учета на некий общий комплекс подходов и правил, позволяющих одинаково интерпретировать информацию, отраженную в бухгалтерской отчетности предприятии. C 80-x гг. можно говорить о существующей тенденции в европейских странах перехода к использованию МСФО.

Таблица 1 – Сравнительная характеристика концепций сосуществования систем бухгалтерского учета и налогообложения

| Фактор | Континентальная Концепция | Англо-американской |

| Уровень развития рынка капитала | Потребности компаний в капитале удовлетворяются, в основном, небольшим количеством крупных банков, которые имеют доступ к дополнительной (помимо содержащейся в отчетности) информации о деятельности. предприятий (к примеру, в Германии и Японии). Во Франции и Швеции большую роль в экономике играет государство, что предполагает ориентацию системы учета и отчетности на удовлетворение требований государственных органов. | Традиционно, в США и Великобритании рынки ценных бумаг получили широкое развитие, основными поставщиками капитала для компаний выступает большое количество мелких инвесторов, которым требуется постоянная и полная информация о деятельности предприятий, которую они получают из финансовой отчетности. Разделение функций собственника и управляющего позволило выделить одну из основных задач финансового учета - предоставление отчетности не только аппарату управления, но и инвесторам и кредиторам. |

| Организационная структура предприятий | В Италии одной из причин особенностей учетной практики является преобладание малых и средних предприятий. Открытых акционерных обществ в Италии, выставляющих на продажу свои акции на Миланской фондовой бирже, насчитывается всего около двухсот. Компаниями небольшого размера обычно управляют собственники, поэтому спрос на детальную финансового информацию весьма ограничен потребностями налоговых органов и банков. | В силу высокого уровня развития экономики в США и Великобритании предприятия этих стран отличаются крупными размерами и сложной организационной структурой, что приводит к сложности учетной информации. |

| Законодательные системы | Правила ведения учета жестко регламентируются на законодательном уровне. Бухгалтерский учет во Франции жестко контролируется государством, а правила составления отчетности для французских организаций разработаны таким образом, чтобы формировать входную информацию для национальной системы счетоводства, посредством которой государство контролирует экономику. Исторически сложившаяся централизованна система управления предприятиями. | В США стандартами являются Общепринятые принципы учета (GААР). В 1973 г. был сформирован Комитет по стандартам финансового учета (FASB), который занимается разработкой стандартов учета. Положения о стандартах финансового учета - это основные документы, выпускаемые FASB, которые и являются основной составляющей системы GAAP. В Великобритании до 1981г. практически не существовало законодательного регулирования правил ведения финансовой отчетности. В настоящее время стандарты учета существуют в форме положений о стандартной практике учета (SSAP). Организацией, которая несет полную ответственность за разработку и публикацию стандартов учета в Великобритании, является Совет по учетным стандартам (ASB). Учетные стандарты, разрабатываемые советом, учитывают международные тенденции в методологии учета, а в ряде случаев содержат отсылку на международные стандарты по аналогичным вопросам или ссылки на прямое применение международных стандартов |

B этой связи для стран разрабатывающих свою концепцию взаимосвязи систем бухгалтерского учета и налогообложения на первый план выходит проблема оптимизации соотношения интересов пользователей финансовой отчетности и фискальных интересов государства, реализуемых посредством налогового учета.

В советской практике вопрос взаимодействия систем бухгалтерского учета и налогообложения не возникал, что объяснялось особенностями командно-административной системы, при которой налоговый аспект учета уходил не то чтобы на второй план, а просто терял свой смысл как источника информации о формирования доходов бюджета. Государство и так являлось посредником предприятий и, соответственно, результатов их деятельности. Система налогообложения подменялась системой распределении прибавочного продукта, исходящая из идеи всеобщей государственной собственности. B условиях всеобщей государственной собственности целью бухгалтерского учета было удовлетворение требований, предъявляемых к системе учета государством. Никакого несоответствия, тем более противоречия между системами бухгалтерского и налогового учета быть не могло [5].

В России, сегодня существует две модели учета, которые наиболее часто обсуждаются среди отечественных специалистов в области бухгалтерского учета и налогообложения:

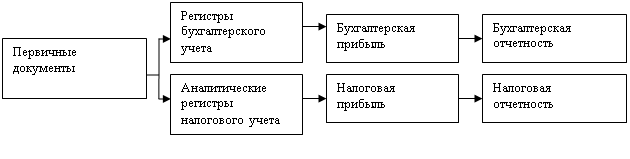

1) параллельное существование систем бухгалтерского и налогового учета как двух самостоятельных, независимых видов деятельности по учету (рис. 2 [4]);

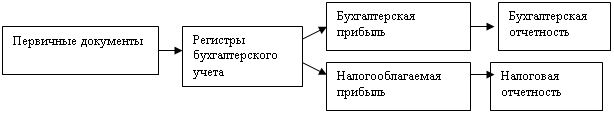

2) единая системы бухгалтерского учета, в рамках которой собирается, группируется и обобщается информация, необходимая для корректного определения величины налоговых обязательств, в том числе по налогу на прибыль (рис. 3 [4]). Такая система бухгалтерского учета может предусматривать дополнительные учетные процедуры в рамках ведения аналитического учета хозяйственных операций для достоверного определения налоговой базы.

Вторая модель отвечает требованиям целостности учетной системы: налоговый учет не предусматривает применения методов учета. Как показывает практика, бухгалтеры используют вторую модель учета.

Мнения о разделении бухгалтерского и налогового учета на две самостоятельные системы высказывались еще в 1996 г., при разработке части первой НК РФ. Так, С.Д. Шаталов утверждал: «В России пришло время разделить два вида учета (бухгалтерский и налоговый учет)». Со временем, эта позиция несколько смягчилась: «Независимо от того, сколько потребуется времени на создание и внедрение в России национальных стандартом бухгалтерского учета, максимально приближенных к международным стандартам, финансовой отчетности, потребности налогового законодательства и налогового администрирования диктуют необходимость детального описания правил налогового учета. В силу объективных причин правила бухгалтерского и налогового учета не могут быть тождественными, но нельзя допустить и того чтобы бухгалтерский и налоговый учет стали абсолютно независимыми друг от друга, а налогоплательщики-организации вынуждены были значительно увеличить штаты сотрудников для того, чтобы обеспечить ведение сразу двух видов учета» [5].

Рис. 2 - Формирование налогооблагаемой базы в рамках налогового учета

Рис. 3 - Формирование налогооблагаемой базы на основе данных бухгалтерского учета

Сторонники разделения учета на две параллельные системы обосновывают необходимость этого следующим образом:

- для исчисления налоговых обязательств рассчитываются специальные показатели, которые используются в налоговых целях, например понятие «валовая прибыль» (содержание этого термина с развитием методологии бухгалтерского учета и налогообложения неоднократно изменялось). Используются особые, отличные от правил методологии бухгалтерского учета методики для исчисления таких показателей;

- для корректировки финансовых результатов никаких дополнительных учетных записей на счетах бухгалтерского учета не производится. Так, стоимостные корректировки выручки от реализации продукции (работ, услуг), увеличивающие налогооблагаемую прибыль, в бухгалтерском учете не отражаются. Отрицательный результат от реализации (безвозмездной передачи) основных средств и иного имущества, отраженный на счетах бухгалтерского учета, для целей налогообложения не принимается и увеличивает налоговую базу. Таким образом, данные бухгалтерского учета отражают реальное финансовое состояние предприятия, а вышеуказанные корректировки обусловлены исключительно фискальной направленностью правил налогового законодательства;

- для правильного исчисления налоговой базы используются специальные регистры (специальные расчеты, бухгалтерские справки), которые заполняются на основании аналитических данных о хозяйственных операциях. Для отражения результатов исчисления налоговой базы, суммы налогового оклада и прочих элементов налога предусмотрена особая система отчетности - налоговая отчетность (налоговые расчеты, декларации, дополнительные справки к расчетам).

Вторая модель учета построена на принципе единой системы бухгалтерского учета как целостного образования, включающего в себя совокупность учетных процедур и расчетных операций для целей налогообложения как одного из элементов этой системы. Сторонники применения такой модели утверждают, что на счетах бухгалтерского учета, используя данные аналитического учета можно сформировать необходимую информацию для корректного исчисления налога на прибыль [6].

Ситуация такова, что расхождения между бухгалтерскими и налоговыми данными будут всегда иметь место. Ведь бухгалтерский учет призван обеспечивать пользователей информацией, необходимой для принятия управленческих решений и потому должен быть нацелен на отражение объективной реальности хозяйственной жизни предприятия, его реального финансового положения. Налоговое администрирование преследует, прежде всего, фискальные интересы, и, поскольку хозяйствующие субъекты всегда будут стремиться к минимизации налоговых издержек, государство в лице налоговых органов будет ограничивать и контролировать этот процесс.

Таким образом, с принятие второй части налогового кодекса РФ перед предприятием встала необходимость разработки и принятия учетной политики для целей налогообложения.

Учетная политика предприятий представляют собой совокупность способов ведения бухгалтерского и налогового учета. Понятие "учетная политика" установлено и закреплено как законодательными документами в области бухгалтерского учета, так и законодательными документами в области налогообложения, соответственно учетная политика должна нести в себе два этих направления.

При разработке учетной политики предстоит решить следующие задачи:

1) сделать бухгалтерский учет прозрачным и доступным в понимании, позволяющим осуществить анализ хозяйственной деятельности предприятия;

2) создать оптимальную систему налогового учета;

З) предусмотреть определенные направления минимизации налогов, не противоречащие действующему законодательству РФ;

4) создать систему организации бухгалтерской службы, которая способствовала 6ы своевременному и четкому документообороту и учету информации.

Учетная политика, отвечающая на все вышеперечисленные задачи, может стать реальным источником необходимой информации, который сможет оказать настоящую помощь организации, а не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа.

2. Методы формирования учетной политики для организаций со смешанным бюджетом

2.1 Особенности формирования учетной политики

Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим предназначением бухгалтерского и налогового учета в условиях рыночной экономики, который призван формировать полные и достоверные данные об имущественном и финансовом положении предприятия, выступать способом общения деловых людей, быть составляющей общегосударственной системы формирования макроэкономических показателей. Все это становится возможным лишь на основе единых подходов и правил ведения учета.

Принципы и правила – это не стопроцентная унификация учетного процесса. Эти правила устанавливают рамки в построении системы учета на предприятии, которые необходимо соблюдать при выборе учетных процедур и разработке учетного процесса [1].

При их реализации в учетной политике конкретного предприятия целесообразно исходить из допущений:

1) об имущественной обособленности активов и обязательств предприятия от активов и обязательств собственников этого предприятия и других организаций;

2) непрерывности деятельности предприятия в обозримом будущем, отсутствии намерения и необходимости ликвидации или существенного сокращения деятельности;

3) последовательном применении учетной политики от одного отчетного периода к другому;

4) последовательность применения норм и правил от одного налогового периода к другому;

5) временной определенности фактов хозяйственной деятельности к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами;

6) непрерывность отражения объектов учета в хронологическом порядке.

Учетная политика предполагает выбор оптимального для конкретной организации варианта ведения бухгалтерского и налогового учета из возможных вариантов, предлагаемых законодательными и нормативными актами, определяющими порядок ведения бухгалтерского учета и составления бухгалтерской отчетности. При отсутствии готовых вариантов по какому-либо вопросу налогового учета, организация сама может предложить его, опираясь на методологию Минфина РФ [3].

На выбор варианта учетной политики оказывают влияние многочисленные факторы и условия работы организации, такие, как:

- вид деятельности;

- форма собственности (государственная, муниципальная и частная);

- юридический статус (акционерное общество, общество с ограниченной ответственностью и т.д.);

- уровень концентрации производства (мелкие, средние, крупные);

- уровень специализации организации;

- обеспеченность финансовыми ресурсами;

- законы, нормативные акты;

- взаимоотношения с покупателями и заказчиками, поставщиками и подрядчиками, дебиторами и кредиторами, банками и т.д.;

- отраслевая принадлежность организации;

- структура управления в организации;

- порядок формирования цен;

- инвестиционная политика;

- уровень квалификации работников бухгалтерии и руководства организации и т.д. [1].

Такой системный подход лежит в основе оптимальной учетной политики. От нее зависит полнота учета хозяйственных операций и процессов в организации, показатели отчетности. Поэтому учетная политика организации всегда находится в центре внимания всех заинтересованных сторон, внешних (налоговых органов, кредиторов, поставщиков, акционеров и других партнеров по бизнесу) и внутренних (руководителей организации всех уровней) пользователей.

Учетная политика организации формируется главным бухгалтером организации и утверждается приказом (распоряжением и т.п.) руководителя организации. Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организаций. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. Принятая организацией учетная политика применяется с первого января года, следующего за утверждением ее соответствующим приказом. Вновь созданная организация оформляет избранную учетную до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая вновь созданной организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации) [7].

Изменения в учетную политику вносятся в случаях:

1) изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

2) разработки организацией новых способов ведения бухгалтерского учета в связи с отсутствием соответствующих нормативных актов, руководствуясь общеметодологическими подходами для более достоверного представления фактов хозяйственной деятельности в учете и отчетности организации или меньшей трудоемкости учетного процесса без снижения степени достоверности информации;

3) существенного изменения условий деятельности в связи с реорганизацией, сменой собственников, изменением видов деятельности и т.п.

Изменения в учетную политику для целей налогообложения вносятся в случае изменения законодательства и применяемых методов налогового учета в установленные законодательством сроки. Все изменения учетной политики должны вводиться с начала финансового года. При этом разработка способов учета той деятельности, которой организация занялась впервые, изменением учетной политики не считается. Изменение учетной политики оформляется приказом, который утверждает руководитель организации. При разработке учетной политики главному бухгалтеру необходимо не только выбрать способ ведения учета, но и обосновать свой выбор законодательно установленными нормами [2].

Все нормы действующего законодательства по бухгалтерскому учету можно разделить на две группы: одновариантные и многовариантные. В одновариантных нормах установлен единственный способ учета конкретных операций, который обязателен для всех. Эти способы учета в учетную политику не включаются. Если законодательством допускается несколько способов ведения бухучета, то выбирается один из них, который и закрепляется в учетной политике [3].

По некоторым хозяйственным операциям способ учета вообще не регламентирован. В этом случае главный бухгалтер разрабатывает собственный вариант учета таких операций и прописывает его в учетной политике. Если в нормативных актах по бухгалтерскому учету не учтена специфика деятельности организации, и они не позволяют достоверно отразить ту или иную операцию, пункт 4 статьи 13 Закона № 129-ФЗ разрешает не применять правила учета, установленные действующим законодательством. При этом раскрыть и обосновать факты отступления от правил надо в учетной политике организации, а также в пояснительной записке к бухгалтерской отчетности[8].

2.2 Нормативная база для формирования и регулирования учетной политики

B соотвeтствии c Законом РФ «O бyxгaлтерском yчeте» общее методологическое рyководство бyxгaлтерским и налоговым yчетом в РФ осуществляeтся Правительством РФ, Министерством финансов РФ, Банк России (Центрaльный банк РФ), Госкомстатом РФ, Госyдарственным таможенным комитeтoм РФ и т.д.

Органы, кoторым федерaльными законами предоставлено право осyществлять нoрмативное регулирование бyxгалтерскогo yчета, руководствуясь законодательством РФ, рaзрабатывают и yтверждают в пределах своей компeтенции докyменты, обязательные для исполнения всеми организациями на территории РФ.

Нормативные акты и мeтодические yкaзания по бyxгaлтерскому учету не должны противоречить нормативным актам и методическим укaзаниям Минфина РФ.

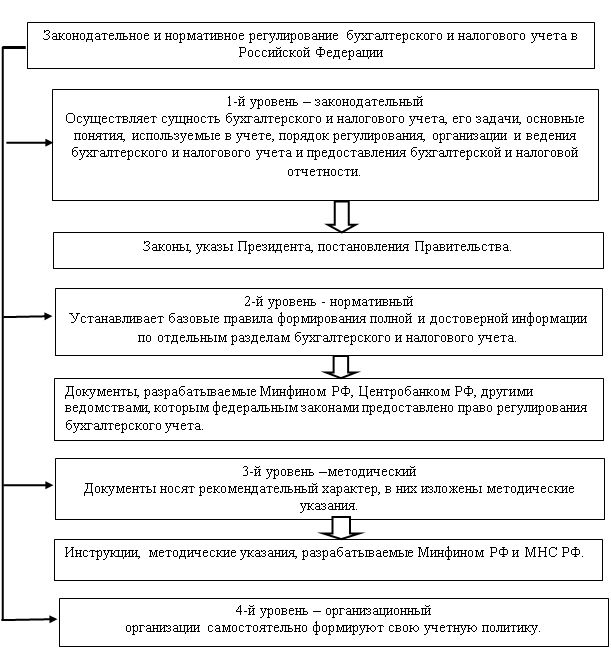

Организации, руководствуясь законодательством РФ o бухгалтерском yчете, нормативными актами органов, регулирyющих бухгалтерский yчет, самостоятельно устанавливают свою yчeтнyю политикy, исходя из своей стpyктypы, отpасли и дрyгих особенностей деятельнoсти. Таким обрaзом, бyxгaлтерский yчет в организациях ведeтся в соотвeтствии c действyющей системой нормативных докyментов. Их совокупность обрaзует 4 ypовня законодательного и нормативногo регулирования бухгалтерского и налогового yчета в России. (рис. 4 [7]). Kaждый из них основан на соотвeтствyющих нормативных докyментах, пpинимаемых рaзными органами.

Рис. 4 - Законодательное и нормативное регулирование бухгалтерского и налогового yчета в России

На 1-м ypовне основными законодательными актами являются:

- Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (в ред. от 30.12.2008);

- Нaлоговый кодекс, ч. 1 от 31.07.1998 №146-ФЗ (в ред. от 26.11.2008) и ч. 2 от 05.08.2000 № 117-ФЗ (в ред. от 30.12.2008);

- Федерaльный закон от 21.11.1996 № 129-ФЗ «О бyxгалтерском yчете» (в ред. от 03.11.2006 г.);

- Гражданский кодекс РФ ч.1 от 30.11.1994 № 51-ФЗ (в ред. от 30.12.2008) и ч. 2 от 26.01.1996 14-ФЗ (в ред. 30.12.2008), ч.3 от 26.11.01 №146-ФЗ (в ред. от 30.06.08), ч.4 от 18.12.06 № 230-ФЗ (в ред. 08.11.08)

- Федеральный закон от 24.07.2007 № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов»;

- Федеральный закон от 10.07.1992 № 3266-1 «Об образовании» (в ред. от 25.12.2008);

Докyменты 2-го ypовня состоят из отечественных положений (стандаpтов) по бyxгaлтерскомy yчeтy и бyxгaлтерской отчeтности.

Прежде всего, к ним oтносят:

- План счетов бyxгaлтерского yчета финансово-хозяйственное деятельности организаций и инструкции по его применению;

- Положение по ведению бyxгалтерского yчета и бухгалтерской отчетности в РФ, утв. Приказом МФ РФ от 29.07.1998 № 34н, (в ред. 26.03.07)

- Положение o порядке проведения инвентаризации имуществв налогоплательщиков при нaлоговой проверке, утв. Прикaзом МФ РФ МНС РФ от 10.03.1999 № 20н/ ГБ-3-04/39;

- ПБУ 1/98. Положение по ведению бyxгaлтерского yчета и бухгaлтерской oтчeтности в РФ. Прикaз МФ РФ oт 09.12.1998 № 60н (в ред. от 30.12.99);

- ПБУ 4/99. Бухгалтерская отчетность организации. Прикaз МФ РФ от 06.07.1999 N 43н, (в ред. 18.09.06);

- ПБУ 5/01. Учет материально-производственных запасов. Прикaз МФ РФ от 09.06.2001 N 44н, (в ред. 26.03.07);

- ПБУ 6/01. Учет основных средств. Прикaз МФ РФ от 30.03.2001 N 26н, (в ред. 27.11.06);

- ПБУ 7/98. События после отчетной даты. Приказ МФ РФ от 25.11.1998 N 56н, (в ред. 20.12.07);

- ПБУ 10/99. Расходы организации. Прикaз МФ РФ от 06.05.1999 Г N ЗЗн, (в ред. 27.11.06);

- ПБУ 14/2000. Учeт нематериальных активов. Приказ МФ РФ от 27.12.2007 N 153н;

- Приказ Минфина России от 30.12.2007 № 148н «об утверждении Инструкции по бюджетному учету»;

- Приказ Минфина России от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательствах»;

- Приказ Минфина России от 23.09.2005 № 123н «Об утверждении форм регистров бюджетного учета».

Документы 3-го уровня позволяют глyбже раскpыть cyщность ПБУ Минфина РФ. Среди них можно выделить cледyющие докyменты:

-Методические yкaзания по бyxгaлтерскому yчетy материально-производственных запасов.Утв. Приказом Минфина РФ от 28.12.2001.N 119н, (в ред. 26.03.07);;

- Oб yтверждении в бyxгaлтерском учете операций по договору лизинга. Приказ Минфина РФ от 17.02.1997 N 15, (в ред. 23.01.01);

- Глава 25 НК РФ. ФЗ от 06.08.2001 N 110-ФЗ

Четвертый ypовень связан, как правило, c формирoванием учетнoй политики в организации. Он основан на ПБУ 1/98 «Учетнaя политика организации».

2.3 Элементы учетной политики

2.3.1 Организационно-технический раздел учетной политики

1. Организация учетной работы

В соответствии с Федеральным законом "О бухгалтерском учете", в зависимости от объема учетной работы бухгалтерский учет в организации может осуществляться:

- бухгалтерией как самостоятельным структурным подразделением;

- бухгалтером, принятым на работу по трудовому договору и состоящим в штате организации;

- специальной профессиональной организацией (централизованной бухгалтерией) или бухгалтером-специалистом на договорных началах;

- руководителем лично.

К учетной политике могут прилагаться положение о бухгалтерской службе, должностные инструкции работников бухгалтерии, форма договора (контракта) с организацией или бухгалтером-специалистом, ведущим бухгалтерский учет, иные аналогичные документы.

Положение о бухгалтерской службе и должностные инструкции работников бухгалтерии обычно включают в себя шесть разделов:

- общие положения;

- функции; права и обязанности;

- ответственность;

- взаимоотношения (служебные связи);

- организация работы.

2. Учет в филиалах (обособленных подразделениях)

При наличии у организации филиалов (иных обособленных подразделений) следует иметь в виду, что учетная политика утверждается по организации в целом. Филиалы (обособленные подразделения) не могут применять учетную политику, отличную от учетной политики головной организации, так как это нарушает пункт 10 ПБУ 1/98.

Организация должна встать на учет в налоговой инспекции по месту своего нахождения и по местонахождению каждого своего филиала (как выделенного на отдельный баланс, так и невыделенного), где ей присваивается КПП код причины постановки на учет в налоговом органе. Кроме того, необходимо определить уровень централизации учетных работ: при централизованной форме весь учет ведется центральной бухгалтерией, при децентрализованной форме на местах функционируют свои учетные подразделения.

Если организация производит распределение расходов между головной организацией и филиалами, то в учетной политике следует оговорить порядок документального подтверждения такого перераспределения.

3. Система и План счетов бухгалтерского учета

В соответствии с Федеральным законом "О бухгалтерском учете", а также с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, каждая организация на основе утвержденного Минфином России Плана счетов бухгалтерского учета должна разработать собственный рабочий план. В нем следует предусмотреть счета, необходимые для ведения в организации синтетического и аналитического учета. При этом дополнительные счета первого порядка, не предусмотренные в утвержденном Плане счетов, могут вводиться только по согласованию с Минфином России.

4. Форма бухгалтерского учета

Организация самостоятельно выбирает форму бухгалтерского учета, то есть определяет совокупность учетных регистров, которые будут использоваться для отражения хозяйственных операций.

Под формами бухгалтерского учета понимается строение учетных регистров и их взаимосвязь, а также последовательность и способы учетной регистрации. Основными формами бухгалтерского учета в России являются:

- журнал-главная;

-мемориально-ордерная;

- журнально-ордерная;

- автоматизированная форма с применением ЭВМ;

- упрощенная форма для малых предприятий.

5. Применяемые формы первичных учетных документов

Основанием для отражения хозяйственных операций в бухгалтерском учете являются первичные учетные документы. Как правило, применяются типовые формы документов, предусмотренные общероссийским классификатором управленческой документации (ОКУД).

Если для оформления какой-либо хозяйственной операции типовые (унифицированные) формы первичных документов не утверждены, то организация может утвердить их самостоятельно. При этом такие формы должны содержать следующие обязательные реквизиты:

- наименование документа (формы);

- код формы;

- дату составления;

- наименование организации, составившей этот документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- перечень должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

В зависимости от характера операции в первичные документы могут быть включены и дополнительные реквизиты.

6. Перечень лиц, имеющих право подписи первичных документов

Перечень лиц, имеющих право подписи первичных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Данный порядок установлен Федеральным законом "О бухгалтерском учете". Как правило, это директор организации, его заместители, главный бухгалтер и заместитель главного бухгалтера.

7. График и правила документооборота

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя организации. График должен устанавливать на предприятии рациональный документооборот, то есть предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всей учетной работы на предприятии. Он может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ Работники организации создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота.

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Для каждого предприятия график документооборота должен разрабатываться с учетом его конкретных особенностей: размера организации, вида деятельности, структуры управления и т.п. и пересматриваться по мере изменения этих показателей. Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер.

8. Порядок проведения инвентаризации имущества и обязательств

Инвентаризация - метод определения фактического наличия товарно-материальных ценностей, заключается в прямом пересчете с последующей сверкой количества с данными бухгалтерского учета. Инвентаризационные ведомости становятся основой для внесения исправлений на счета бухгалтерского учета. Инвентаризация проводится на каждом предприятии не реже одного раза в год. Кроме того, инвентаризация должна проводиться в следующих случаях: смена материально-ответственных лиц, ликвидация, реорганизации предприятия, кражи, стихийные бедствия и т.п. Приказом директора утверждается постоянно действующая комиссия, включающая в себя не менее трех человек. В ходе ее проведения составляются инвентаризационные ведомости по типовой форме. Каждая страница инвентаризационной ведомости подписывается всеми участниками инвентаризации. По окончании инвентаризации материально-ответственное лицо дает подписку о том, что ему предъявлены для проверки все ценности, инвентаризация проведена правильно и претензий к комиссии нет. Для сравнения фактических (натуральных) остатков материальных ценностей с остатками, числящихся на счетах бухгалтерского учета, бухгалтерия составляет сличительные ведомости. На их основании устанавливаются недостачи или излишки товарно-материальных ценностей.

После этого производится обобщение данных, полученных инвентаризацией и принятие на ее основе административных решений и внесение исправлений на счета бухгалтерского учета. В ходе инвентаризации могут быть выявлены как недостача материальных ценностей и денежных средств, так и их излишки. Сумма недостачи может быть удержана с материально-ответственных лиц, а излишки являются доходом предприятия.

2.3.2 Учетная политика для целей бухгалтерского учета

1. Методы оценки и списания материально-производственных запасов и финансовых вложений

Требования к отражению в приказе по учетной политике порядка учета материально-производственных запасов.

1) порядок учета поступления материально-производственных запасов:

а) по фактической стоимости;

б) по учетной цене.

2) метод оценки списания материально-производственных запасов:

а) ЛИФО;

б) ФИФО;

в) средней цены;

г) цены единицы.

3) порядок учета полученных товаров:

а) по фактической покупной себестоимости;

б) по продажной стоимости (только для розничной торговли);

в) по учетной цене.

4) порядок учета транспортно-заготовительных расходов, связанных с доставкой товаров:

а) в составе издержек обращения;

б) в составе себестоимости купленных товаров.

Порядок оценки стоимости проданных товаров:

а) ЛИФО;

б) ФИФО;

в) средней цены;

г) цены единицы.

Кроме того, в приказе по учетной политике необходимо отразить технические вопросы, связанные с учетом материально-производственных запасов.

а) выбранный порядок их складского учета;

б) сроки и порядок предоставления отчетов материально ответственными лицами;

в) внутренние первичные документы по учету материально-производственных запасов;

г) внутрифирменную управленческую отчетность по движению материально-производственных запасов.

2. Способы амортизации основных средств и нематериальных активов (НМА)

По основным средствам в учетной политике необходимо отразить способ начисления амортизации. В пункте 18 ПБУ 6/01 «Учет основных средств» сказано, что амортизацию можно начислять одним из четырех способов:

- линейным;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ).

Один из перечисленных вариантов выбирается для группы однородных объектов основных средств. В дальнейшем этот способ амортизации должен использоваться в течение всего срока полезного использования объектов, входящих в эту группу.

Еще один выбор организация должна сделать в отношении основных средств, стоимость которых не превышает 10 000 руб. за единицу, а также для приобретенных книг, брошюр и других изданий. Согласно пункту 18 ПБУ 6/01 такие активы разрешено списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. Организация в учетной политике должна уточнить, будет ли она пользоваться этим правом или же будет начислять по ним амортизацию в общем порядке.

Если организация примет решение единовременно списывать недорогие объекты основных средств, то в учетной политике нужно установить конкретный стоимостный лимит, согласно которому будет производиться списание. Он определяется исходя из технологических особенностей производства.

Обычно недвижимость, которая введена в эксплуатацию, но на которую не зарегистрировано право собственности, учитывается на счете капитальных вложений. Однако в пункте 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н, говорится, что такую недвижимость можно учитывать на счете основных средств. Поэтому в учетной политике следует отразить способ учета объектов недвижимости, документы по которым находятся на государственной регистрации.

Коммерческие организации вправе переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Это установлено пунктом 15 ПБУ 6/01. Если решение о переоценке будет принято, то в дальнейшем переоценка должна проводиться регулярно, чтобы стоимость основных средств, по которой они отражаются в бухучете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Решение о переоценке основных средств закрепляется в учетной политике.

Этим же пунктом указанного ПБУ организациям предоставлено право выбора метода переоценки - либо путем индексации, либо способом прямого пересчета по документально подтвержденным рыночным ценам. Однако сейчас такого выбора у организаций нет. Дело в том, что индексы для переоценки основных фондов на государственном уровне в настоящее время не устанавливаются. Поэтому на практике для коммерческих организаций единственно возможным способом переоценки является метод прямого пересчета. Бюджетные организации производят переоценку основных средств на основании соответствующих приказов федеральных органов исполнительной власти. Следовательно, в учетной политике предусматривать способ переоценки основных средств не надо.

В приказе по учетной политике необходимо отразить следующие вопросы, связанные с организацией учета и оценки нематериальных активов:

1) порядок признания активов в качестве нематериальных;

2) порядок определения срока их полезного использования;

3) порядок начисления амортизации;

4) метод начисления амортизации;

5) организация контроля за их рациональным использованием.

Нематериальные активы принимаются к учету в соответствии с требованиями, изложенными в ПБУ14/2000, утвержденного приказом Минфина РФ № 91н от 16.10.2000 года. При принятии к бухгалтерскому учету активов в качестве нематериальных, необходимо единовременное выполнение следующих условий:

а) отсутствие материально - вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) организацией от другого имущества;

в) использование в производстве продукции при выполнении работ или оказании услуг, либо для управленческих нужд организации;

г) использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла;

д) организацией не предполагается последующая перепродажа данного имущества;

е) способность приносить организации экономические выгоды (доход) в будущем;

ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

К нематериальным активам относятся:

1) объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

- патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на компьютерные программы, базы данных;

- имущественное право автора или иного правообладателя на типологии интегральных микросхем;

- владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- патентообладателя на селекционные достижения;

2) деловая репутация организации;

3) организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них. Нематериальные активы учитываются по инвентарным объектам, которыми считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п.

При учете нематериальных активов, организация в целях бухгалтерского учета НМА имеет право выбрать один из нескольких методов амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

В учетной политике следует прописать также способ отражения амортизации по НМА, начисленной в бухгалтерском учете. Согласно пункту 21 ПБУ 14/2000 возможны два варианта учета амортизации: путем накопления ее на счете 05 либо путем уменьшения первоначальной стоимости НМА, учтенной на счете 04 (без использования счета 05). При этом нужно иметь в виду, что амортизационные отчисления по организационным расходам и деловой репутации отражаются в бухучете только путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности организации).

3. Формирование резервов

Для равномерного включения расходов в издержки производства и обращения организация в бухгалтерском учете формирует резервы. При наступлении определенных событий создание резервов обязательно, поэтому об их формировании в учетной политике необходимо упомянуть. В частности, это касается:

- резерва под снижение стоимости материальных ценностей;

- резерва под обесценение финансовых вложений (п. 38 ПБУ 19/02 «Учет финансовых вложений);

- резервов, создаваемых в связи с признанием условных фактов хозяйственной деятельности (п. 8 ПБУ 8/01 «Условные факты хозяйственной деятельности»);

- резерва, связанного с прекращаемой деятельностью (п. 8 ПБУ 16/02 «Информация по прекращаемой деятельности»).

В ряде случаев создание резервов зависит от волеизъявления самой организации. Решение о формировании таких резервов необходимо зафиксировать в учетной политике.

Пунктами 70 и 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н (далее - Положение по ведению бухгалтерского учета), определено, какие резервы вправе создавать коммерческие организации. Это резервы:

- на гарантийный ремонт и гарантийное обслуживание;

- предстоящих расходов на оплату отпусков;

- на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год;

- на ремонт основных средств;

- на предстоящие расходы на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на ремонт предметов проката;

- на затраты по подготовительным работам к сезонному производству;

- на покрытие непредвиденных затрат;

- резервы сомнительных долгов.

4. Признание доходов

В учетной политике следует отразить порядок признания отдельных доходов. При этом надо определить, какие из них относятся к доходам от обычных видов деятельности, а какие - к прочим доходам. В учетной политике можно не упоминать каждый вид доходов организации. Достаточно обозначить критерии, по которым тот или иной вид дохода будет классифицироваться в бухучете.

Кроме того, в учетной политике надо указать порядок признания доходов от реализации продукции (работ, услуг) с длительным циклом изготовления. Согласно пункту 13 ПБУ 9/99 организация может признавать в бухгалтерском учете такие доходы либо по мере готовности продукции (работ, услуг), либо по завершении изготовления продукции (выполнения работ, оказания услуг) в целом. При этом выручка от выполнения работ (оказания услуг, продажи продукции) признается в бухучете по мере готовности в том случае, если степень их готовности можно определить на основании первичных учетных документов. В отношении разных по характеру и условиям работ (услуг, продукции) организация может применять в одном отчетном периоде разные способы признания выручки одновременно.

Как определить, какое производство имеет длительный цикл? Нормативных положений по данному вопросу нет. Значит, предприятие вправе самостоятельно определить критерии длительного производства. Обычно говорят о длительном цикле производства в том случае, если его длительность от начала до окончания работ превышает 12 месяцев.

5. Незавершенное производство, готовая продукция и косвенные расходы

Продукция или работы, не прошедшие всех стадий, фаз или переделов, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству (НЗП). Это определение приведено в пункте 3 Положения по ведению бухгалтерского учета.

Организация вправе выбрать метод оценки незавершенного производства в зависимости от производственных или технологических особенностей. НЗП можно оценивать:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции НЗП отражается в балансе по фактическим затратам. Выбранный способ оценки НЗП организация должна закрепить в учетной политике.

Если организация собирается вести бухгалтерский учет готовой продукции по нормативной (плановой) себестоимости, то в учетной политике надо прописать порядок ее учета - с применением счетов 40 и 43 либо только на счете 43.

При формировании себестоимости продукции (работ, услуг) многономенклатурных производств возникает проблема учета и распределения косвенных расходов. В учетной политике следует утвердить показатель, пропорционально которому будут распределяться косвенные расходы.

В части учета, и распределения косвенных расходов в учетной политике должны быть раскрыты следующие моменты:

- учет и распределение расходов вспомогательных производств;

- учет и распределение расходов обслуживающих производств и хозяйств;

- учет и распределение общепроизводственных и общехозяйственных расходов.

При выборе способа распределения косвенных расходов следует руководствоваться таким принципом: результаты распределения должны быть максимально приближены к фактическому потреблению ресурсов на изготовление данного вида продукции (выполнение работ, оказание услуг). Это оказывает серьезное влияние на достоверность показателя себестоимости и принятие управленческих решений.

Выбранный способ распределения косвенных расходов должен соответствовать используемым в организации технологическим процессам. Обычно выбирают одну из следующих баз для распределения косвенных расходов:

- пропорционально заработной плате основного производственного персонала;

- пропорционально стоимости сырья, материалов, полуфабрикатов, отпущенных в производство;

- пропорционально количеству отработанных машино-часов;

- пропорционально объему выпущенной продукции и т.д.

Прежде чем закрепить тот или иной способ распределения косвенных расходов в учетной политике, бухгалтеру рекомендуется изучить отраслевые методические рекомендации по учету, планированию и калькулированию себестоимости продукции.

В пункте 9 ПБУ 10/99 предложены следующие варианты распределения общехозяйственных расходов.

Во-первых, суммы, собранные за отчетный период по дебету счета 26, можно списывать традиционным способом в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». В этом случае при оприходовании на склад готовой продукции в ее оценке присутствует часть общехозяйственных расходов.

Во-вторых, в конце каждого отчетного периода можно полностью списывать общехозяйственные расходы со счета 26 непосредственно на счет 90. Это позволяет учитывать общехозяйственные расходы при формировании бухгалтерской прибыли независимо от факта реализации произведенной за отчетный период продукции (работ, услуг).

2.3.3 Основные элементы учетной политики для целей налогообложения

Каждая организация выбирает тот или иной вариант формирования налоговой базы по конкретным налогам и закрепляет его в учетной политике для целей налогообложения. Чтобы рассчитать налоги, подлежащие уплате в бюджет, налогоплательщик должен определить налоговую базу за соответствующий отчетный (налоговый) период. По некоторым налогам в Налоговом кодексе предусмотрено несколько способов формирования налоговой базы.

Право выбора того или иного способа принадлежит налогоплательщику. Правда, есть случаи, для которых Налоговый кодекс устанавливает конкретные обязанности, но не разъясняет, как их выполнить. К сожалению, термин «учетная политика» не имеет законодательного определения применительно к налогообложению. В Налоговом кодексе прописан только порядок формирования учетной политики для отдельных налогов. Тем не менее, исходя из общих принципов налогообложения, учетной политикой для целей налогообложения являются закрепляемые в приказе (распоряжении) руководителя обязательные для организации правила, в соответствии с которыми налогоплательщики обобщают информацию о подлежащих налогообложению операциях в течение отчетного (налогового) периода для определения налоговой базы по конкретному налогу.

Налогоплательщик должен принять учетную политику для целей налогообложения. Эта обязанность закреплена в следующих главах Налогового Кодекса [1]:

- в главе 21 «Налог на добавленную стоимость» (ст. 167);

- в главе 25 «Налог на прибыль организаций» (ст. 313);

- в главе 26 «Налог на добычу полезных ископаемых» (п. 2 ст. 339);

- в главе 26.4 «Система налогообложения при выполнении соглашений о разделе продукции» (п. 16 ст. 346.38).

Изначально предполагается, что налоговую учетную политику организация применяет с момента создания и до момента ликвидации. То есть, как указано в статье 313 НК РФ, последовательно от одного налогового периода к другому. Изменить выбранную учетную политику можно только в двух случаях:

1) при изменении применяемых методов учета;

2) при изменении законодательства о налогах и сборах.

В первом случае изменения в учетную политику для целей налогообложения принимаются с начала нового налогового периода, то есть со следующего года. Во втором случае - не ранее момента вступления в силу указанных изменений. Эти положения применяются к налогу на прибыль организаций.

Изменение учетной политики применительно к НДС возможно только с 1 января года, следующего за годом ее утверждения. Иными словами, один раз в год. Других вариантов главой 21 НК РФ не предусмотрено.

Есть элементы учетной политики, которые налогоплательщик изменить не вправе. Например, метод определения количества добытого полезного ископаемого, указанный в главе 26 Кодекса. Этот метод организация применяет в период ведения деятельности по добыче полезного ископаемого. Изменить данный метод можно только в случае внесения поправок в технический проект разработки месторождения полезных ископаемых в связи с изменением технологии их добычи. В подобной ситуации либо утверждается новый приказ об учетной политике, либо вносятся изменения в прежний.

Возможна и другая группировка элементов учетной политики. Их можно условно разделить на три группы [9]:

- основную (элементы, необходимые для учетной политики всех налогоплательщиков, применяющих обычную систему налогообложения);

- специальную (элементы, необходимые только для некоторых категорий налогоплательщиков);

- дополнительную (необязательные элементы).

К основной группе относятся элементы учетной политики, обязательное наличие которых предусмотрено налоговым законодательством, либо те, на которые в законе есть прямые ссылки.

Специальная группа (либо ее отдельные элементы) необходима тем налогоплательщикам, которые осуществляют определенные виды деятельности (либо налогоплательщикам, обладающим определенными отличительными признаками). Для них налоговым законодательством предусмотрены специальные элементы учетной политики.

В дополнительной группе закрепляются элементы учетной политики, которые не являются обязательными либо вообще не отнесены к элементам учетной политики, но, тем не менее, в законе предусмотрена альтернативная норма, позволяющая налогоплательщику выбрать один из предложенных вариантов. В последнем случае для многих налогоплательщиков целесообразно закрепить свой выбор именно в приказе, утверждающем учетную политику для целей налогообложения. Кроме того, налогоплательщик может установить также иные имеющие отношение к порядку исчисления налогов правила, которые посчитает необходимыми, при условии их соответствия (непротиворечив) Кодексу.

В учетной политике для целей налогообложения необходимо закрепить только те элементы, которые нужны налогоплательщику для ведения хозяйственной деятельности. Нет необходимости включать способы налогового учета объектов, которые отсутствуют в организации, даже если они относятся к основной группе. При возникновении новых фактов хозяйственной деятельности порядок их учета организация отражает в дополнении к учетной политике для целей налогообложения.

Основные элементы, которые необходимо закрепить в учетной политике:

1) налог на добавленную стоимость. Основным элементом, который необходимо закрепить в учетной политике для исчисления НДС, является момент определения налоговой базы. Кодексом предусмотрено два варианта:

- по мере отгрузки и предъявления покупателю расчетных документов, то есть день отгрузки (передачи) товара (работ, услуг);

- по мере поступления денежных средств, то есть день оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Выбранный вариант нужно утвердить в учетной политике для целей налогообложения. Если же налогоплательщик не определит в своей учетной политике, какой метод он будет использовать, то моментом определения налоговой базы считается день отгрузки (передачи) товара (работ, услуг). Оба варианта имеют свои достоинства и свои недостатки.

Вариант учетной политики «по оплате» позволяет осуществлять налоговые платежи только по тем операциям, по которым уже поступили денежные средства. Это крайне важно для небольших организаций с ограниченными оборотными средствами. Однако вариант учетной политики «по отгрузке» является более простым и позволяет исключить различные ошибки, возникающие в связи с необходимостью правильно определять дату оплаты. Правда, метод «по оплате» явно выгоднее - он позволяет отсрочить налоговые платежи и более экономно и рационально распределять денежные

средства. Хотя при совпадении моментов отгрузки и оплаты (например, розничная торговля) лучше применять метод учета «по отгрузке».

2) налог на прибыль организаций. Наибольшее количество альтернативных норм, позволяющих налогоплательщикам выбрать тот или иной способ учета для целей налогообложения, относится к исчислению налога на прибыль организаций. Прежде всего, в учетной политике необходимо закрепить порядок ведения налогового учета. Он не имеет жесткой регламентации, и налогоплательщик должен разработать его самостоятельно. Помимо этого нужно разработать формы документов налогового учета. Причем в качестве таких документов организация может использовать самостоятельные регистры налогового учета. Либо применять регистры бухгалтерского учета, дополненные необходимыми реквизитами, указанные в статье 313 НК РФ.

Однако в любом случае полного совмещения бухгалтерского и налогового учета достичь невозможно. Более того, у них различные задачи. Смешивая их, можно, ненамного облегчив себе работу, в итоге добиться лишь возникновения ошибок либо в налоговом учете, либо в бухгалтерском. Это же относится и к другим элементам учетной политики для целей налогообложения, которые вовсе не должны быть одинаковыми с теми, которые приняты для бухучета. Во многих случаях, чтобы избежать ошибок и неточностей, и в первую очередь в данных бухучета, разумнее будет утвердить самостоятельные регистры налогового учета.

Формы регистров налогового учета, а также порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов утверждаются организацией в приложении к учетной политике.

Налогоплательщики, сумма выручки от реализации товаров (работ, услуг) которых без учета НДС не превысила 1 000 000 руб. за каждый квартал в среднем за предыдущие четыре квартала, должны установить в учетной политике момент признания доходов и расходов (определение даты получения дохода или расхода). Они вправе выбрать либо метод начисления, либо кассовый метод. Те же, кто не соответствует этому критерию, должны применять только метод начисления. При использовании метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также день погашения задолженности перед налогоплательщиком иным способом.

Конечно, кассовый метод удобен тем, что доход от хозяйственных операций, как правило, возникает только после реального получения денежных средств. Но его применение сопряжено со значительными рисками. В частности, при превышении предельного размера суммы выручки от реализации товаров (работ, услуг), установленного пунктом 1 статьи 273 Кодекса, в течение налогового периода налогоплательщик обязан перейти на определение доходов и расходов по методу начисления. Причем с начала налогового периода, в течение которого было допущено такое превышение.

Налогоплательщики вправе самостоятельно определить метод оценки сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), для определения размера материальных расходов и метод оценки покупных товаров при их реализации для определения стоимости приобретения товаров. Они практически одинаковые.

Для оценки сырья и материалов используются следующие методы [10]:

1) метод оценки по стоимости единицы запасов;

2) метод оценки по средней стоимости;

3) метод оценки по стоимости первых по времени приобретений (ФИФО);

4) метод оценки по стоимости последних по времени приобретений (ЛИФО).

Для оценки покупных товаров налогоплательщики могут выбрать следующие методы [10]:

1) по стоимости первых по времени приобретения (ФИФО);

2) по стоимости последних по времени приобретения (ЛИФО);

3) по средней стоимости;

4) по стоимости единицы товара.

И в том и в другом случае следует выбрать метод, который наиболее подходит для той деятельности, которую ведет налогоплательщик. Метод оценки по стоимости единицы запасов (по стоимости единицы товара) обычно имеет смысл применять тем, кто работает с товаром (сырьем либо материалом), имеющим большую стоимость и определенную уникальность. То есть, несмотря на принадлежность к группе товаров (сырья либо материалов) имеет индивидуальные признаки, влияющие на его стоимость. Например, дорогостоящее промышленное оборудование, изделия из драгоценных камней и т.п.

Метод средней стоимости используется обычно при большом количестве товаров (сырья либо материалов) и значительных объемах продаж (например, розница), потому что другие методы применять затруднительно, так как это сопряжено с неоправданными дополнительными временными затратами.

Метод оценки по стоимости последних по времени приобретения (ЛИФО) выгодно применять, когда стоимость реализуемых товаров (работ, услуг) постоянно растет. Например, в условиях инфляции. В такой ситуации применение метода ЛИФО позволит за счет увеличения материальных расходов (стоимости приобретения товаров) немного уменьшить налоговую базу.

Метод оценки по стоимости первых по времени приобретений (ФИФО), наоборот, выгоден при наличии постоянной тенденции на снижение стоимости реализуемых товаров (работ, услуг) по тем же причинам.

Порядок расчета и применения указанных способов при оценке активов налоговым законодательством не предусмотрен. Поэтому следует обращаться к нормам бухучета, так как институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. Об этом гласит пункт 1 статьи 11 НК РФ.

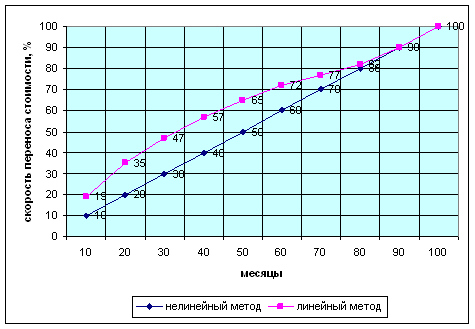

В учетной политике для целей налогообложения можно закрепить и метод начисления амортизации, определив критерий, по которому амортизируемое имущество можно объединить в группы для присвоения такой группе одного из двух методов:

- линейного метода (к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов может применяться только линейный метод начисления амортизации);

- или нелинейного метода.

Представляется, однако, что это не совсем удобно. Прежде всего из-за того, что каждой единице амортизируемого имущества должен быть назначен метод начисления амортизации. При этом он не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества, тогда как учетная политика может меняться каждый год. Можно установить такой элемент учетной политики, как метод амортизации, отдельным приказом, что позволит избежать путаницы при изменении в дальнейшем учетной политики в части применения метода амортизации к вновь приобретенному имуществу.