Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Статистичне вивчення та прогнозування динаміки цін на промислову продукцію

Дипломная работа: Статистичне вивчення та прогнозування динаміки цін на промислову продукцію

ЗМІСТ

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ СТАТИСТИЧНОГО ВИВЧЕННЯ ЦІН

1.1 Поняття ціни,її види та функції

1.2 Система показників статистики цін та методика їх побудови

1.3 Джерела статистичних даних про ціни

РОЗДІЛ 2 МЕТОДОЛОГІЧНІ ЗАСАДИ ДО СТАТИСТИЧНОГО ВИВЧЕННЯ ТА ПОБУДОВИ ПРОГНОЗНИХ МОДЕЛЕЙ ІНДЕКСІВ ЦІН

2.1 Характеристика часових рядів,структура та підходи до статистичного вивчення

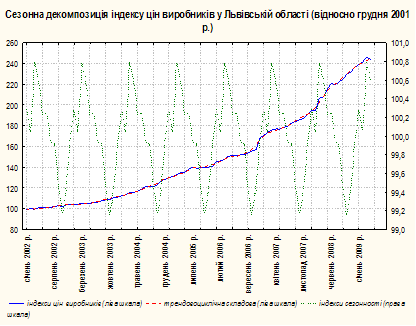

2.2 Метод сезонно декомпозиції як основа статистичного вивчення часових рядів

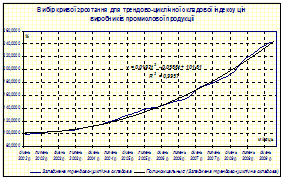

2.3 Метод Хольта-Вінтерса як основа статистичного прогнозування індексів цін

РОЗДІЛ 3 СТАТИСТИЧНА ОЦІНКА ТА ПРОГНОЗУВАННЯ ЦІН НА ПРОМИСЛОВУ ПРОДУКЦІЮ У ЛЬВІВСЬКІЙ ОБЛАСТІ

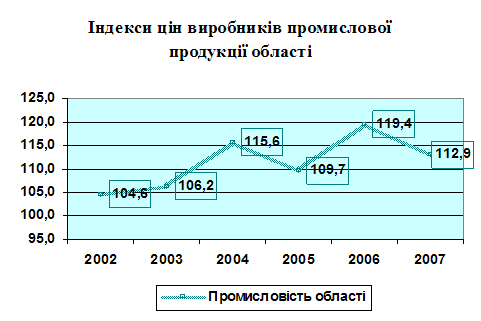

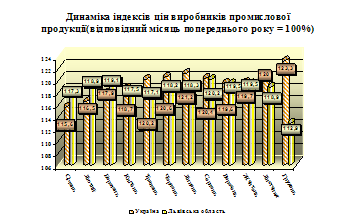

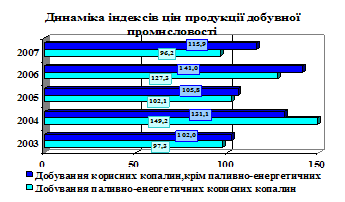

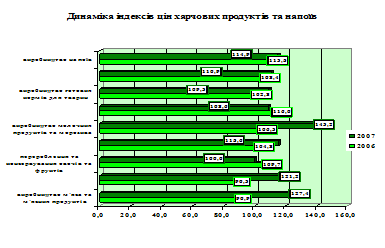

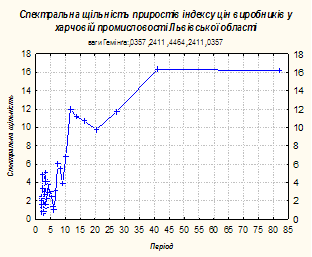

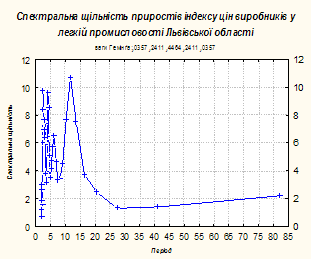

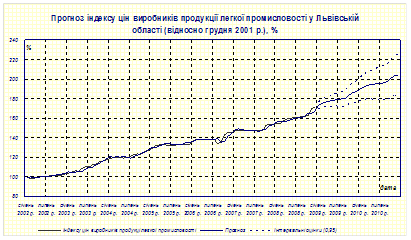

3.1 Статистичний аналіз цін виробників промислової продукції у Львівській області

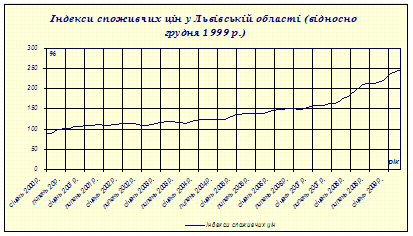

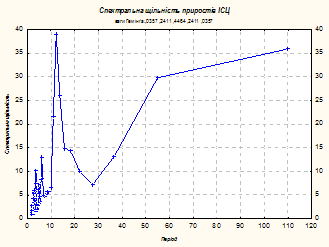

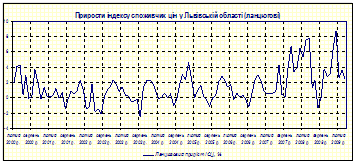

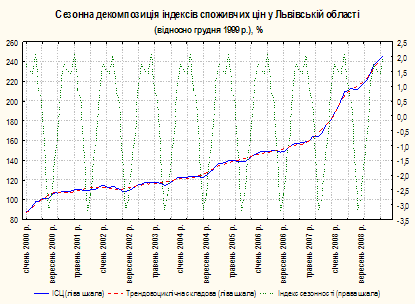

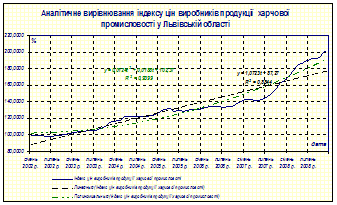

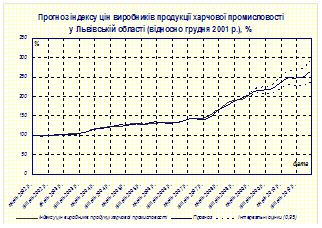

3.2 Моделювання та прогнозування динаміки споживчих цін у Львівській області

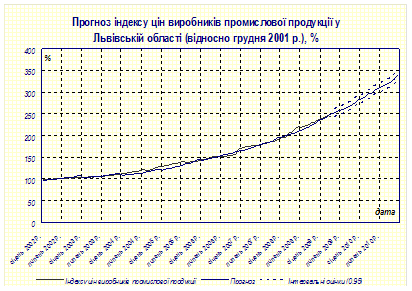

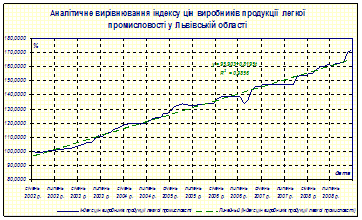

3.3 Моделювання та прогнозування динаміки цін на промислову продукцію у Львівській області

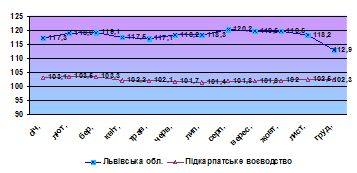

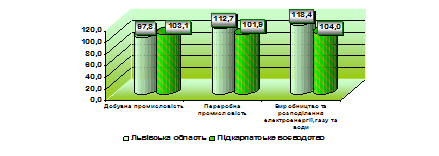

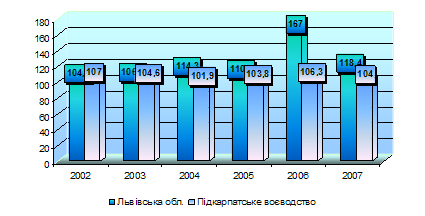

3.4 Транскордонн порівняння динаміки цін виробників промислової продукції Львівщини та Польщ (Підкарпатського воєводства)

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність дослідження. В умовах переходу України до ринкових відносин відбувається оновлення методологічних практичних засад державного регулювання економіки. Засобами регулювання, складовими якого є прогнозування, програмування, стимулювання та контроль, у розвинених країнах здійснюється координація державних управлінських рішень раціонально розподіляються ресурси виробництва не тільки за галузевою, територіальною, а ще і за часовою ознакою.

Неефективне використання снуючого потенціалу виробничої сфери України протягом останнього десятиріччя характеризується постійним зниженням чисельності зайнятих, зношенням виробничих фондів, виникненням диспропорцій у структурі валового випуску продукції. Саме тому для невідкладного вирішення низки взаємопов'язаних поточних перспективних завдань оснащеності основним капіталом, нарощування інвестицій, збільшення доданої вартості, підвищення якісного рівня продукції, актуальне дослідження теоретичних і практичних питань прогнозування розвитку виробництва.

Аспекти прогнозування достатньо висвітлюються у працях зарубіжних і вітчизняних вчених. Вагомий внесок у створенні теоретико-практичної наукової бази економічного програмування та прогнозування належить академікам Геєцу В.М., Лукінову І.І., вченим-економістам Беседіну В.Ф., Гончарову Ю.В., Євдокимовій І.М., Крючковій І.В., Панасюку Б.Я., Пашуті М.Т., Савченку А.Г., Якубовському М. М. та іншим.

Водночас, прискорення структурних перетворень, перехід від етапу спаду до етапу зростання, значний вплив виробничої сфери на розвиток економіки, змушує проводити оновлення й розширення методологічних засад регулювання розвитку промисловості як на загальнодержавному, так і на галузевому рівні. Вдосконалення методичного забезпечення прогнозування основних показників розвитку промисловості в галузевому розрізі є нагальною потребою для виявлення позитивних і негативних міжгалузевих пропорцій й тенденцій, обґрунтування доцільних напрямків та заходів розвитку економіки.

Мета і задачі дослідження. Метою магістерського дослідження є розробка методів і моделей прогнозування цін в промисловості для підвищення ефективності управлінських рішень при розробц промислової політики завдяки вдосконаленню макроекономічної та галузево структури у середньостроковому періоді. Відповідно до мети дослідження в робот були поставлені і послідовно вирішені такі задачі:

· визначення ролі і місця методів та важелів державного регулювання промисловості в умовах структурних перетворень на основіпрогнозування й програмування;

· адаптація універсальних економіко-математичних методів моделей для прогнозування розвитку промисловості України;

· обґрунтування основних напрямківефективно промислової політики Львівської обл. на середньострокову перспективу.

Предметом дослідження теоретичні, методичні і практичні питанняпрогнозування і моделювання розвитку промисловості для потреб державного регулювання.

Об'єктом дослідження стан і динаміка цін промислової продукції Львівської обл. у галузевому розрізі.

Наукова новизна роботи. Найбільш суттєвими науковими результатами дипломної роботи є такі важливі й нов положення:

· запропоновано комплексний підхід до реалізації регуляторно функції держави на перспективу в прямий і не прямий спосіб за допомогою синтезу методичних принципів нормативного прогнозування – через екзогенне завдання і контроль стану важливіших макроорієнтирів, та пошукового прогнозування – в якості інформативних орієнтирів основних показників розвитку промисловості України в галузевому розрізі;

· розроблено методику прогнозування динаміки цін в промисловості Львівсько області, суть якої полягає в проведенн допрогнозного логічного і кореляційного аналізу між результатами й факторами виробництва; здійсненні економіко-математичних розрахунків з використанням запропонованої модифікац виробничої функції та трендових моделей; проведенні оцінки очікуваних результатів прогнозу через економічний аналіз отриманих негативних й позитивних тенденцій;

· встановлено, що вибір економіко-математичних моделей для потреб прогнозування розвитку галузей промисловості визначається в першу чергу призначенням та рівнем регулювання. Для цього придатні як формалізовані (екстраполяція, моделювання) моделі так неформалізовані (експертні оцінки). В роботі використана адаптивнв модель Хольта-Вінтерса;.

· побудовано, на основі розробленого модельного апарату, середньостроковий прогноз динаміки цін на промислову продукцію та динаміки споживчих цін до 2009 року.

Практичне значення наукових результатів дослідження полягає в можливості розв'язання значної прикладної проблеми прогнозування перспективного стану промисловості Львівщини у галузевому розрізі, дослідити передумови фактори економічного зростання. Врахування одержаних результатів прогнозу при розробці промислової політики на регіональному рівні дає змогу посилити обґрунтування напрямків розвитку промисловості на середньостроковий період, застосувати заходи для покращення макроекономічної і галузевої структури.

Структура магістерської роботи. Обсяг магістерсько становить 106 сторінок машинописного тексту, в тому числі 26 таблиць, 30 рисунків, список використаних джерел нараховує 64 найменувань.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ СТАТИСТИЧНОГО ВИВЧЕННЯ ЦІН

1.1 Поняття ціни, її види та функції

Ціна – економічне поняття, існування і важливість якого нікому не треба пояснювати і доводити. З дитячих років, як тільки людині доводиться спостерігати або самому брати участь в покупці, він на побутовому рівн сприймає, що таке ціна і яку роль вона грає в його житті і житті інших людей.

Висока ціна означає, що річ дорога і її покупка вимагає великих грошових витрат, низька ціна означає дешевизну і менше навантаження на кишеню покупця. Проте ціна, а точніше, ціни, вся їх сукупність є не тільки ндивідуальною, соціальною категорією. Вони регулюють як окремі покупки продажі товарів споживачам, так і економічні процеси в цілому, включаючи виробництво, розподіл товарів, обмін або споживання благ, надання послуг. Тут вже всі ціни, разом узяті, з урахуванням їх формування і зміни діють як загальний, єдиний, цілісний ціновий механізм.

Ця функція цін і їх взаємодія на економіку в масштабах не тільки особи і сім'ї, але і підприємства, галузі, території, країни значно менше відомі обивателеві.

Далеко не всі знають, що під єдиним поняттям «ціна» розуміється безліч різновидів цін, включаючи опт, роздрібні, регульовані, договірні, вільн ринкові, державні, контрактні, прогнозні, проектні, лімітні, світові і ряд нших.

Будучи широко споживаними в економіці будь-якого типу (централізованою, ринковою, змішаною), ціни формуються і діють в різних економіках по-різному. Відповідно до комуністичної чисто розподільною доктриною економіка взагалі може обійтися без грошей, а отже, і без цін, тоді як ринкова економіка без цін ста безглуздою.

Ціни, поза сумнівом, є тонким, гнучким інструментом і в той же час задоволений могутній важіль управління економікою, хоча їх реальні можливост дії на економіку взагалі і на рівень життя зокрема набагато менше надій, що покладаються на ціни, на ціновий механізм людьми. У директивно керованій економіці ціни використовуються як зовнішній регулятор, інструмент дії з боку уряду, тоді як в ринковій вони утворюють частину системи саморегулювання.

У ціновому механізмі слід розрізняти і виділяти дв взаємодіючі частини. Це, з одного боку, самі ціни, їх види, структура, величина, динаміка зміни і, з іншої – ціноутворення як спосіб, правила встановлення, формування нових цін і зміни тих, що діють.

Ціноутворення, з яким люди знайомі значно менше, чим з цінами, виступає активно, задаючою частиною всього цінового механізму. Воно, власне, і зумовлює величину ціни. Але найчастіше ціноутворення від нас приховано, а ціни ми бачимо наяву. Ціни і ціноутворення складають в своїй дності ціновий механізм.

Під загальною широко поширеною назвою «ціна» розуміється комплекс економічних понять, що входить в єдину синтетичну систему. Реально під одним найменуванням «ціна» існує, як згадувалося вищим, безліч її видів, що розрізняються між собою призначенням, областю застосування, способом формування.

Дати загальне, єдине визначення поняття «ціна» так же складно, як знайти загальну дефініцію терміну «гроша». Тим більше що ці поняття тісно зв'язані між собою і що термін «ціна» похідний від слова «гроші». Для споживача, покупця таке твердження може показатися дивним. З позиції покупця, що набуває товарів за певними цінами, все представляється гранично ясним. Для покупця ціна – це кількість грошей, яка йому доводиться платити за одиницю товару, за річ, за послугу. Для продавця – це кількість грошових одиниць, яку можна отримати за річ, що продається. В принципі, ці природні, емпіричн визначення цілком коректні.

Проте подібні прості визначення не дають ключ до розуміння, який повинна бути ціна, як вона зароджується, як діє ціновий механізм.

Просте спостереження окремих цін і навіть покупки за цими цінами народжують скоріше емоційне, чим об'єктивно-наукове сприйняття. У буденній свідомості найчастіше народжується не тільки приватне, вузьке, але спотворене бачення ціни.

Тому нам належить глибше вникнути в суть поняття «ціна», розглянути різноманітні види і функції цін, вивчити механізм формування цін, способи їх визначення.

Ціна, як і гроші, є історична категорія, що виникла сформувалася в процесі зародження і розвитку обміну. Вже в ході простого натурального обміну доводиться по суті використовувати ціни як обмінн пропорції, що забезпечують еквівалентність обміну. Коли стародавній каменетес обмінював одну кам'яну сокиру на два горщики гончаря, він виходив з того, що ціна горщика рівна половині сокири. Це були своєрідні товарні ціни, що виявляються в пропорціях обміну. Така ціна ще не універсальна і виражена для кожної із сторін, що обмінюються, в різних одиницях.

Поява товарних, а потім металевих і паперових грошей породило можливість виражати ціну в одних і тих же одиницях товарного еквівалента, використовуваного як засіб платежу. Тепер уже і продавець і покупець бачать в ціні товару кількість грошових одиниць, яку можна отримати або доводиться платити за одиницю товару.

Грошова ціна розставляє, здавалося б, все по своїх місцях. Але виникає нова, цього разу, мабуть, вічна проблема: «Скільки ж грошових одиниць того або іншого вигляду слід платити за одиницю того або іншого товару?» Коротше кажучи, довелося задуматися про спосіб визначення ціни. І саме поняття ціни як пропорції обміну попало під сильний вплив методів встановлення, тобто механізм.

Про ціни стали говорити і писати не стільки з позицій їх сут призначення, скільки з погляду способів їх формування, визначення.

Сприйняття ціни все більш асоціювалося з епітетами, супроводжуючими це слово: «державна», «ринкова», «тверда», «договірна» і тому подібними. Сенс ціни так чи інакше зв'язується з ціноутворюючими чинниками, що впливають на її величину.

Доцільно розділяти два підходи до формування цін: ринковий виробничий (витратний). При першому підході визначальним чинником ціноутворення кон'юнктура ринку, попит і пропозиція товару. При другому – в основу встановлення ціни товару кладуться виробничі витрати, перш за все трудові, пов'язані із створенням, випуском товару.

В рамках ринкового підходу прийнятно наступне визначення:

Ціна – це форма виразу цінності благ, що виявляється в процесі їх обміну.

У такому формулюванні виділяються два основні акценти. По-перше, підкреслюється безпосередній зв'язок ціни товару з цінністю, корисністю, якою він володіє як об'єкт споживання. По-друге, згідно такому трактуванню ціна товару виявляється як економічна суть тільки в умовах його обміну на гроші або інший товар. Отже поза ринком, без купівлі-продажу про ціну говорити не доводиться, ціну здатний встановити тільки ринок.

Інші позиції відносно суті ціни властиві виробничому підходу, що спирається на зв'язок цін з чинниками, – виробництва в цілому і з головним чинником – працею. Для такого підходу типове наступне формулювання:

Ціна є грошовий вираз вартості товару.

У такому визначенні центр тяжіння перенесений на поняття «вартість».

Згідно трудової теорії вартості, що бере почало в працях А. Смита і Д.

Рікардо і розвиненою потім До. Марксом, вартість визначається витратами праці на виробництво товару, тобто має трудову природу. Щоб обійти численні труднощі кількісного вимірювання вартості в її трудовому сприйнятті, К. Маркс вимушений був ввести поняття «Абстрактна і конкретна праця», «суспільно необхідні витрати праці», але при цьому вартість продовжувала залишатися теоретичною категорією.

Практичний зв'язок між вартістю і ціною був прокладений за допомогою застосування витратного принципу, в рамках якого величина ціни визначається за допомогою зміни сумарних витрат всіх чинників на виробництво одиниці товару в грошовому виразі, іменованих витратами виробництва, тобто ціна рівна середнім витратам. Збільшення до витрат певної величини прибутку приводить до встановлення шуканої ціни.

Доводиться відзначати, що «вартісний» підхід до ціни в його трудовому трактуванні володіє природною обмеженістю унаслідок застосовност тільки до продуктів праці. На підставі цього підходу не представляється можливим встановлювати ціни предметів, речей, що не є результатами людсько праці, скажімо, землі, природних багатств. В рамках виробничого підходу вважається, що вони не володіють трудовою, міновою вартістю і, отже, ціною.

Ще один спосіб проникнення в суть цін полягає у вивченні їх функцій, що характеризують роль, яку ціни грають в економіці. При цьому треба мати на увазі, що функції цін і способи їх реалізації розрізняються залежно від природи того економічного середовища, в якому діють, використовуються ціни. Перш за все є на увазі відмінність дії цінового механізму в економіц централізовано-державного і ринкового типу.

Функція ціни є зовнішнім проявом її внутрішнього змісту. До функцій ціни може бути віднесено тільки те, що характерно для кожної конкретної ціни без винятку.

1. Облікова функція. Визначається самою суттю ціни, тобто, будучи грошовим вираженням вартості, ціни показують скільки коштує суспільству задоволення конкретної потреби в тій чи іншій продукції. Ціна вимірює, скільки витрачено праці, сировини, матеріалів, що комплектують вироби, на виготовлення товару, характеризує, з якою ефективністю використовується праця. Насамкінець ціна показує не тільки величину сукупних витрат виробництва та обігу товарів, а й розмір прибутку.

Основний принцип обліку витрат полягає в тому, що принципи й методи обліку витрат, які застосовуються на підприємстві, повинні відповідати його організаційній та управлінській структурі, номенклатурі товарів, що випускаються, технології виробництва й формам зв’язків із ринком.

2. Стимулююча функція. Її значення виявляється у впливі на виробництво та споживання різних товарів. Ціна стимулює виробника через рівень вкладеного в неї прибутку. У результаті ціни сприяють чи перешкоджають зростанню випуску й споживання різних товарів. Стимулювання відбувається шляхом підвищення частки прибутку в ціні, надбавок і знижок з основної ціни. Стимулюючу функцію має така ринкова ціна, яка дозволяє виробнику вигідно продавати свій товар. Стосовно даної функції ефективнішими є ціни, що дають більш високий прибуток порівняно з цінами на інші товари. Стимулююча функція означає, що за допомогою системи цін реалізуються економічні інтереси всіх учасників відтворення й суспільства загалом. Особливо значуще це для ринково економіки, коли на перше місце висуваються економічні методи управління. Стимулювання здійснюється на всіх стадіях, напрямах розширеного відтворення. Через систему цін стимулюються збільшення обсягу виробництва, поліпшення якісних параметрів товарів, відновлення асортименту, поліпшення структури споживання, скорочення часу обігу, скорочення нераціональних перевезень, ефективне використання транспортних засобів. Велику роль стимулююча функція відіграє в рішенні соціальних проблем, коли створюються сприятливі умови для споживання товарів першої необхідності через мінімальні ціни на них.

3. Розподільна функція. Вона пов’язана з можливістю відхилення ціни від вартості під впливом безлічі ринкових чинників. Ціни виступають нструментом розподілу й перерозподілу національного доходу між галузями економіки, її секторами, різними формами власності, регіонами, фондами нагромадження і споживання, різними соціальними групами населення. Ця функція ціни також передбачає облік у ціні акцизу на окремі групи товарів, податку на додану вартість (ПДВ) та інших форм централізованого чистого доходу, що надходить у бюджети різних рівнів на загальнодержавні нестатки. Завдяки даній функції ціни розв’язуються також соціальні завдання суспільства. Як засіб перерозподілу найчастіше використовуються регульовані ціни. Але вони не єдиний нструмент розподілу й перерозподілу. Особливу роль тут відіграють фінанси та кредитна система.

4. Вимірювальна функція. Ціна обслуговує обіг товарів і забезпечу реалізацію економічних інтересів усіх відносно самостійних учасників товарного обігу: виробника посередника споживача. У цій якості вона виступає як кількість грошей (товарів і послуг), що сплачується й отримується за одиницю товару чи послуги. Завдяки ціні можна виміряти, визначити кількість грошей, що покупець має сплатити, а продавець — одержати за проданий товар. Знаючи ціни різних товарів, послуг і кількість товарів, що продаються купуються, можна визначити величину грошового платежу за товари й послуги. Знаючи ціну робочої сили, праці, можна визначити розмір зарплати на підприємстві, у галузі. Порівнюючи ціни різних товарів, можна їх диференціювати на дорогі і дешеві. Якщо ціни враховують корисність, то за співвідношенням таких цін можна судити про співвідношення корисності різних товарів. Перелічен моменти свідчать про те, що ціна, виконує співвимірну функцію, за допомогою якої зіставляються цінності різних товарів.

5. Функція балансування попиту та пропозиції. Через ціни здійснюється зв’язок між виробництвом та споживанням, пропозицією та попитом. Надмірно високі чи низькі ціни свідчать про диспропорції у виробництві та обігу. З появою диспропорцій у господарстві рівновагу можна досягнути зміною обсягу виробництва чи зміною цін. Ціна повинна зацікавлювати виробника в підвищенні якості й розширенні асортименту необхідних ринку товарів, що користуються попитом. Попит виражає потребу в товарі з боку покупця за наявності у нього можливостей купити товар. Це практично виражається у встановленні зворотної залежності між ринковою ціною та кількістю товарів, що купуються. За інших рівних умов кількість товарів, що купуються, залежить від рівня цін на них. Чим вище ціна, тим менше товарів буде куплено покупцем, обсяг проданих товарів знизиться. Попит на товари збільшується зі зменшенням ціни. За підвищення попиту, коли має місце дефіцит товарів, ціни на них неминуче зростають. В умовах надлишку товарів їх продаж можливий лише у раз зниження цін.

Пропозиція характеризується прямою залежністю між ціною та кількістю товарів, представлених на ринку. У разі підвищення цін зростає обсяг товарів, що пропонуються до продажу, і навпаки. Функцію, що врівноважує попит та пропозицію, виконує ціна. Вона стимулює збільшення пропозиції у раз недостачі товарів і знижує попит у разі надлишку товарів. У міру становлення ринкових структур і розвитку конкуренції, досягнення збалансованості між попитом та пропозицією підвищення цін має обумовлюватися тільки поліпшенням якост розширенням асортименту товарів. З розвитком ринкових відносин ця функція ціни підсилюватиметься і згодом стане домінуючою у формуванні цін на товари.

6. Функція ціни як критерію раціонального розміщення виробництва. Ця функція виявляється в тому, що за допомогою механізму цін для одержання більш високого прибутку здійснюється перехід капіталів з одного сектора економіки в інший і всередині окремих секторів туди, де норма прибутку більш висока. Подібний перехід капіталів здійснюється підприємствами, компаніями самостійно під впливом законів конкуренції й попиту. Тільки підприємство вирішує, в який вид діяльності, в яку галузь, сферу економіки йому вкладати свій капітал. Цьому передують глибокі маркетингові дослідження, вивчення всіх ринкових чинників, у тому числі й цін. Вкладення капіталів у виробничі види діяльності за досить тривалого циклу виробництва й в умовах інфляції призводить до знецінення коштів, вкладених у цю сферу.

Між різними функціями ціни існує взаємозв’язок, який може бути як взаємодоповнюючим, так і суперечливим. Стимулююча функція ціни сприя реалізації функції збалансованості попиту та пропозиції, сприяє нарощуванню виробництва товарів, що користуються попитом. Ціна може відіграти й протилежну роль, сприяючи скороченню пропозиції товарів. Це також приводить до балансування попиту та пропозиції, коли останнє перевищує попит.

Розподільна функція діє разом із функцією ціни як засіб оптимізації розміщення виробництва, сприяючи переходу капіталів у ті сфери господарства, в яких існує підвищений попит на конкретні товари й характерна висока норма прибутку.

Облікова функція ціни вступає в протиріччя з усіма іншими функціями, тому що в ринкових умовах ціни часто істотно відхиляються від витрат виробництва і реалізації. Тому взаємозв’язок між різними функціями ціни повинен бути предметом спеціальних маркетингових досліджень.

В умовах командно-адміністративно системи управління економікою переважало планове ціноутворення. В умовах ринку снує вільне ціноутворення. При цьому держава може впливати на нього тільки економічними методами, а саме:

1. встановлення граничного рівня ціни;

2. визначення і обмеження рівня рентабельності;

3. використання податкової політики;

4. проведення заходів, які направлені на розвиток конкуренції та ін.

Велика кількість діючих в економіці цін утворює систему, на яку мають вплив різні ринкові фактори.

Система цін складається з окремих підсистем, як взаємопов’язані і взаємозумовлені.

В основі взаємозв’язку всіх цін лежить принцип “спільних посудин”: рух цін в одній підсистемі викликає автоматично зміни в усіх інших підсистемах.

Утворення єдиної системи цін, які між собою взаємопов’язан взаємозалежні обумовлено такими причинами:

1. формування цін на одній методологічній основі (на законі вартості, за законі попиту і пропозиції та ін.);

2. взаємозв’язок виробництва підприємств, господарська діяльність яких обумовлюється цінами.

Систему цін характеризують такі параметри:

1. рівень, структура і динаміка;

Рівень – це абсолютне кількісне вираження ціни в грошах.

Структура – це визначене співвідношення елементів ціни в % або долях.

Динаміка – це зміна рівня цін в умовах ринку, динаміка цін не завжди передбачена.

Навіть окремі держави можуть впливати на рівень цін інших держав.

У системі господарювання застосовуються багато видів цін, як визначаються за різними класифікаційними ознаками.

Класифікація цін залежно від механізму їх формування. Залежно від механізму формування, що використовується, (маркетингового, нормативного, комбінованого типу) класифікація цін враховує різний ступінь впливу центральних та місцевих органів управління, відповідно до якого всі ціни можуть бути об’єднан в 3 основні групи: 1) вільні; 2) регульовані і 3) фіксовані ціни.

Принцип функціонування механізму вільного ціноутворення дотримання виключно формальних процедур під час встановлення цін, а саме: обов’язок постачальника (чи продавця) погоджувати з покупцем ціни на продукцію, що поставляється, (або повідомляти покупців про вартість товарів і послуг); вільні ціни складаються виключно під впливом попиту та пропозиції, а органи управління можуть зробити хіба що непрямий вплив на рівень цін, що встановлюються.

Регульовані ціни обмежують собівартість і/чи прибуток постачальника (продавця) за допомогою встановлення відповідних норм нормативів. Обвальне зростання цін в Україні у серпні — вересні 1998 р. з новою силою нагадало про необхідність керування процесом формування цін — керування методично послідовного, орієнтованого на довгострокову перспективу. Звичайно ж, немає і не може бути такого рецепту регулювання цін, який би раз і назавжди виключив можливість економічної дестабілізації, як це мало місце в 1998 р., однак заздалегідь продумані способи економічного регулювання цілком могли б згладити різкі стрибки цін, захистити низькооплачувані категорії громадян.

Фіксовані ціни формуються на базі нормативного підходу, що, як правило, припускає не тільки блокування цін, а й відповідну фіксацію ціни, що складається, (собівартості й прибутку), яка здійснюється в галузевому і/чи регіональному аспектах.

Види цін за напрямами господарської діяльності. Класифікація цін за видами господарської діяльності відбиває, насамперед, галузеву структуру господарського комплексу країни.

Зважаючи на те, що вільні, регульовані та фіксовані ціни використовуються в усіх галузях народного господарства, повне найменування цін, що використовуються у господарській практиці, включає: 1) вказівку на механізм формування ціни (вільна, регульована, фіксована), а також 2) вказівку на сферу використання (відпускна, роздрібна та ін.). Так, наприклад, вирізняють: вільні відпускні ціни, регульовані відпускні ціни, фіксовані відпускні ціни та н. (див.дод.8)

Ціни, що використовуються в міжнародній комерційній діяльності. Крім витрат виробництва, ціна містить у собі витрати обігу, зокрема, витрати на транспортування товарів до покупця. Таким чином, географічний чинник відіграє значну роль у формуванні ціни.

Виходячи з цієї економічної ознаки, вирізняють кілька видів цін:

Ø ціна в місці виробництва продукції. За цією ціною товар передається покупцю в тому місці, де він був вироблений, з усіма правами на нього і відповідальністю. У цьому разі покупець сплачує понад ціну всі фактичні витрати на транспортування продукції до місця призначення;

Ø єдина ціна з включенням витрат на доставку. Цей метод установлення ціни припускає формування фірмою диної ціни для всіх покупців, незалежно від місця їх розташування, із включенням у неї однакової суми транспортних витрат. Ця сума розраховується як середня вартість усіх перевезень. Єдина ціна особливо вигідна тим покупцям, що віддалені від місця виробництва товару і фактичні транспортні витрати яких значно перевищують середні;

Ø зональні ціни. Відповідно до цього методу визначення цін виділяється кілька географічних зон встановлюється єдина ціна для клієнтів, розташованих у межах однієї зони. Для кожної із зон ці ціни є різними, тому що встановлюються вони залежно від величини транспортних витрат; у мірі віддалення зони ціна зростає;

Ø ціни, визначені на основ базисного пункту. Відповідно до цього методу підприємство (фірма) встановлює в кількох географічних пунктах базисні ціни на продукцію. Фактичні ціни продажу розраховуються шляхом додавання до ціни, установленої для найближчого від замовника базисного пункту, транспортних витрат на доставку товару до місця призначення. Метод установлення ціни відносно базисного пункту дозволя продавцю обрати те чи інше місто як базисне й отримувати з усіх замовників транспортні витрати в сумі вартості доставки з цього пункту незалежно від того, звідки насправді відбувається відвантаження.

Виникнення цін, що використовуються у міжнародній комерційній діяльності, було пов’язане з тим, що дуже часто сторони, які укладали контракт, не знали про особливості комерційної діяльності в різних країнах, тому виникало непорозуміння, суперечки й судові процеси. У зв’язку з цим Міжнародна Торговельна палата в 1936 р. опублікувала кодекс міжнародних правил, що пояснюють торгову термінологію, а також обов’язки продавця й покупця. У галуз ціноутворення це означало встановлення «лінії вододілу» всіх витрат на витрати продавця й витрати покупця; ціни, що виникли на основі міжнародних комерційних термінів, одержали назву інвойсних, тобто цін, що вказуються в рахунках-фактурах. «ІНКОТЕРМС-36» проіснував у незмінному вигляді до 1953 р.; потім з’являлися нові варіанти правил: 1967, 1976 ,1980 і, нарешті, у 1990 р. у «ІНКОТЕРМС-90» найменування термінів об’єднані в 4 групи, що дає підставу для складання відповідної класифікації інвойсних цін.

Перша група (Е) — це єдина ціна ЕХW, франко-завод, що регулю передачу товару в розпорядження покупця безпосередньо на місці виготовлення товару й означає, що продавець виконає своє зобов’язання щодо постачання в момент, коли товар буде переданий у розпорядження покупця на підприємств продавця (заводі, фабриці, складі тощо), при цьому продавець не несе відповідальності ні за навантаження товару на транспортний засіб, наданий покупцем, ні за оплату експортних митних зборів, тому що покупець приймає на себе всі витрати й ризики, пов’язані з доставкою товару від підприємства-продавця до місця призначення. Таким чином, франко-завод припуска мінімальну відповідальність продавця.

Друга група (F) поєднує терміни, які означають, що від продавця потрібно доставити товари до даного перевізного засобу, що знаходить відповідне відображення у відпускних цінах. Ціна FCA, франко-перевізник, означає, що продавець виконає свої зобов’язання з постачання після того, як передасть товар, що пройшов митне очищення під час експортування, у розпорядження призначеного покупцем перевізника, у взаємопогодженому місці чи пункті. Ціна FAS, вільно вздовж борта судна (франко уздовж борта судна), — це умова постачання, що передбачає обов’язок продавця доставити за свій рахунок вантаж на корабельний причал у межах досяжності корабельних кранів (аналогічних вантажопідйомних засобів) у погодженому порту відвантаження. Починаючи з цього моменту, покупець несе всі ризики загибелі чи ушкодження товару. Ціна FOB, франко-борт, означає, що продавець виконав свої зобов’язання з постачання, коли товар перейшов поручні судна в зазначеному порту відвантаження.

Третя група (С) поєднує терміни, які означають, що продавець укладає договір на перевезення товару, але не бере на себе відповідальність за втрату чи ушкодження товару або додаткові витрати, які виникають унаслідок неякісного навантаження і відправлення. Ціна CFR, вартість та фрахт, означає, що продавець повинен оплатити всі витрати й фрахт, необхідні для доставки товару в зазначений порт призначення, однак: а) ризик загибелі чи ушкодження, яким може піддаватися товар; б) ризик додаткових витрат, які виникли в результаті подій, що відбулися після того, як товар був поставлений на борт судна, переходять із продавця на покупця в момент переходу товару через поручн судна в порту відвантаження. Ціна CIF, вартість, страхування, фрахт, означає, що продавець має ті самі зобов’язання, що і за умовами CFR, але, крім того, зобов’язаний забезпечити покупцю морське страхування від ризику загибелі чи ушкодження товару під час транспортування. Ціна СРТ, перевізна плата сплачена, означає, що продавець оплачує фрахт за перевезення товару до погодженого місця призначення, однак ризики загибелі чи ушкодження товару, а також будь-які додаткові витрати, що наслідком обставин, які були після того, як товар був доставлений перевізнику, переносяться з продавця на покупця, коли товар буде переданий під опіку перевізника. Ціна CIP, провізна плата та страхування сплачені, означає, що продавець має ті самі зобов’язання, що й за умовами СРТ, але, крім того, повинен забезпечити для покупця страхування морських вантажів від ризику загибелі чи ушкоджень товару під час транспортування.

Четверта група (D) поєднує терміни, які означають, що продавець

зобов’язаний нести всі витрати і відповідати за можливий ризик під час доставки

товарів у країну призначення. Ціна DAF, поставка до границі, означає, що

продавець виконує свої зобов’язання з постачання тоді, коли поставив товар,

очищений від експортного мита, у погоджений пункт і місце на границі, але до

надходження на митний кордон сусідньої країни. Ціна DES, поставка із судна,

означає, що продавець виконав свої зобов’язання з постачання, якщо товар був

переданий у розпорядження покупця на борті корабля, але не пройшов митного

очищення в погодженому порту призначення; дана ціна враховує всі витрати

ризики продавця на доставку товару в порт призначення. Ціна DEQ, поставка з

причалу (мито сплачене), означає, що продавець виконає своє зобов’язання з

доставки, коли передасть товар, який пройшов митне очищення, покупцю на

пристані (набережній)

у погодженому портові призначення; ціна DEQ враховує ризики й витрати продавця,

включаючи мита, податки й інші збори за поставку товару. Ціна DDU, поставка без

сплати мита, означає, що продавець виконає свої зобов’язання з постачання, коли

товар буде переданий у розпорядження покупця в погодженому місці в країн

ввозу, при цьому продавець несе всі витрати й ризики, пов’язані з поставкою

товару (за винятком мита, податків та інших офіційних зборів, оплачуваних під

час ввезення), а також за витрати й ризики під час виконання митних

формальностей; покупець сплачує будь-які додаткові витрати і відповідає за

ризики, викликані неможливістю пройти митне очищення товарів та імпорт вчасно.

Ціна DDP, поставка зі сплатою мита, означає, що продавець виконає сво

зобов’язання з поставки тоді, коли товар буде переданий у розпорядження покупця

в погодженому місці в країні ввозу, при цьому продавець несе всі витрати й

ризики, включаючи мито, податки та інші збори, стягнуті у зв’язку з поставкою

товару, що пройшов митне очищення під час імпортування.

Таким чином, якщо за умовами EXW (франко-завод) для продавця передбачений мінімальний перелік зобов’язань, то за умовами DDP—максимальний.

Ціни, що використовуються в статистиці. Важливе практичне значення мають ціни, що використовуються в статистиці, одне з найголовніших завдань яко забезпечення порівнянності результатів, показників. Для цього статистика використовує такі види цін: 1) діючі, чи поточні, ціни; 2) незмінні, тобто т самі ціни, у тому числі порівнянні — незмінні ціни на порівнянну продукцію; 3) середні (наприклад, середньогалузеві, тобто розраховані в середньому по всіх підприємствах галузі).

1.2 Система статистичних показників цін та методика їх побудови

Ціна - це невід'ємний складовий елемент ринкового механізму. Вона відображає споживні властивості (корисність) товару, купівельну спроможність грошової одиниці, ступінь рідкісності товару (співвідношення між його наявністю та потребою, попитом та пропозицією), характер та силу конкуренції, державного контролю та загальноекономічну кон'юнктуру ринку, психологію економічно поведінки ринкових суб'єктів і інші суб'єктивні моменти (моду, смаки, традиції). Отже, ціна складається під впливом численних об'єктивних суб'єктивних факторів.

Статистичне вивчення цін здійснюється на основі розгорнутої системи показників, яка відповідає вимогам ринкової економіки і відображає різні види диференціації ринкових цін: асортиментну, часову, просторову, за соціально-доходними групами, різними ринками. Ринок робить ціни гнучкими, чутливо реагуючими на зміну різних чинників. В цьому зв'язку показники еластичності цін, їх співвідношень повинн знайти відображення в системі показників статистики цін. Лібералізація ціноутворення і перспективи стабілізації економіки дозволяють закладати ціни у математичні моделі.

В залежності від мети дослідження статистикою можуть застосовуватися різні показники.

Для оцінки абсолютного розміру ціни на певний вид, сорт товару (товарну групу) застосовують рівень цін. Розрізняють рівні цін:

- ндивідуальні, що характеризують величину ціни на відповідний вид, сорт товару на певний момент часу, дату;

- середні - розраховуються на певну дату або за період на конкретний товар, сортність (товарну групу), по населених пунктах, регіону, країні;

- узагальнюючі - вартість споживчого кошика, який розраховується відношенням індивідуальної, середньої чи узагальнюючої ціни до доходу.

При вивченні ціноутворення визначають показники структури ціни:

питому вагу кожного елементу в кінцевій (роздрібній) ціні товару (собівартості, націнки, знижки, податків); питому вагу валового доходу (реалізованої націнки) у товарообігу; співвідношення оптових і роздрібних цін, співвідношення структурних елементів роздрібних цін.

Коливність цін в часі і просторі характеризують за допомогою показників варіації: групування одноіменних товарів за рівнем цін; рівень територіальної коливності цін (групування регіонів, населених пунктів за рівнем цін;

Ø рівень стійкості цін у динаміці (коефіцієнт апроксимації трендової моделі);

Ø рівень сезонних та циклічних коливань цін.

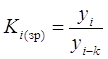

Динаміку цін на окремі товари, товарні групи і всіх товарів характеризують за допомогою індексного методу: індивідуальних, групових та зведених індексів цін, індексів середніх цін.

Відповідність ціни якості товару, залежність від соціально-економічних факторів статистика характеризує за допомогою параметрів моделей, коефіцієнтів, ндексів, експертних оцінок.

Індексами цін називають показники, які характеризують співвідношення цін. Найчастіше ціни співставляються за різні періоди часу, характеризуючи в таких випадках їх динаміку. Показник, який характеризу співвідношення ціни окремого товару, називається індивідуальним, або однотоварним індексом цін. Якщо показник дає зведену характеристику співвідношення цін на всі товари (або окремі групи товарів), то він називається загальним (або груповим) індексом цін.

Індивідуальний індекс цін будь-якого товару є відносна величина, що одержана шляхом ділення нової ціни (після зміни) на ціну до зміни.Якщо ціну звітного періоду позначити через Рі, а ціну базисного - через Ро, то індивідуальний Індекс Ір становитиме:

(1.1)

(1.1)

В тих випадках, коли необхідно дати оцінку динаміки ціни на один товар, який реалізується на різних територіях і ринках, співставляють середн ціни різних періодів, визначають індекс змінного складу:

(1.2)

(1.2)

На цей індекс впливають два фактори: зміна цін на окремих територіях і ринках на певний товар та зміна структури продажу -

Зміну середніх цін і вплив відповідних факторів можна виразити у вигляді такої схеми:

(1.3)

(1.3)

Індекс середніх Індекс цінІндекс впливу структур

змін (змінного = постійного * них зрушень на динаміку

складу) складу середніх цін

Цю ж залежність можна подати і у такому вигляді:

(1.4)

(1.4)

Товарооборот окремого товару є добутком цін на кількість проданого товару. Весь товарооборот складається з сум оборотів від продажу окремих товарів. Отже, позначивши кількість проданого товару у звітному періоді через д;, весь товарооборот за звітний період можна записати як суму добутків кількості проданих товарів на їх ціни:

![]() (1.5)

(1.5)

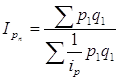

Для того, шоб виявити зміну цін, необхідно зафіксувати показники кількості на одному з періодів. В нашій офіційній статистиці вона приймається у звітному періоді і обчислюється за формулою Пааше:

(1.6)

(1.6)

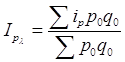

(1.7)

(1.7)

Чіткість інтерпретації, економічний смисл та зручність практичного розрахунку формули Ласпейресазробили її найбільш популярною у світ для обчислення індекса споживчих цін, який дозволяє оцінити, у скільки разів змінились би споживчі видатки у поточному періоді в порівнянні з базисним, якщо б при зміні цін рівень споживання залишився попереднім. Такий розрахунок можна вважати коректним при умові незначних кількісних і якісних змін в структурі споживання (в часі і просторі, коли індекс розраховується для декількох регіонів).

Індекс цін за формулою Пааше показує, у скільки разів сума фактичних витрат населення на купівлю товарів є більшою (меншою) від суми грошей, яку населення повинно було б заплатити за ці ж товари, якщо б ціни залишилися на рівні базисного періоду.

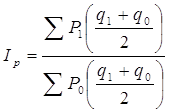

При відсутності кількісного обліку продажу товарів формули Пааше Ласпейреса можуть бути модифікованими:

(1.8)

(1.8)  (1.9)

(1.9)

Статистичним аналізом доведено, що у довгостроковому аспект формула Пааше дещо знижує реальну зміну цін. Значення індексів, що розрахован за формулами Пааше і Ласпейреса, можуть співпадати лише в випадку повного співпадання структури товарної маси базисного і звітного періодів, що практично неможливо.

Еджвортом-Маршалом запропоновано компромісний варіант формули ндекса цін:

(1.10)

(1.10)

Запропонована формула дає можливість уловлювати зрушення в структурі товарообороту, який є не типовим для кожного реального періоду, а тому не має прямого економічного смислу.

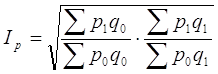

Найбільш вдалою компромісною формулою індекса цін багато економістів вважають індекс Фішера:

(1.11)

(1.11)

Індекс Фішера дозволяє оцінити не лише набір товарів базисного періоду за цінами поточного, _ле й набір товарів поточного періоду за цінами базисного. Застосовується в тих випадках, коли є певні труднощі у виборі ваг в умовах значної зміни Їх структури.

Узгодженість статистичних класифікацій дає змогу розраховувати індекс цін виробників за галузями на рівн чотиризначних кодів міжнародної класифікації (ISIC) та індекс цін виробників за продуктами на рівні шестизначних кодів класифікатора основних продуктів (СРС). На практиці користувачі інформації надають перевагу продуктовим індексам цін виробників перед галузевими.

Індекс цін виробників чи споживачів являє собою показник, який узагальнює зміну цін за багатьма товарними позиціями між двома — часовими або географічними — межами. Для його розрахунку необхідно знати:

· які товарні позиції включати в індекс;

· як визначати ціни за товарними позиціями;

· які операції включати в розрахунок індексу;

· яку формулу використовувати для визначення зміни цін;

· як визначати ваги, використовувані у вибраній формулі.

Щоб відповісти на ці питання, необхідно спочатку розглянути, до якої індексної моделі належить індекс цін.

Завдання індексу цін полягає в тому, щоб визначити, яка частка зміни у вартісному агрегаті пояснюється зміною цін за окремими позиціями. Для цього використовуються індекси цін Е. Ласпейреса, індекси цін Г. Пааше[1] за такими індексними моделями:

|

|

= |

|

´ |

|

| Індекс вартості | Індекс цін Пааше | Індекс фізичного обсягу |

|

|

= |

|

´ |

|

| Індекс вартості | Індекс цін Ласпейреса | Індекс фізичного обсягу |

Для дефляції використовується індекс цін Пааше з поточною

базою ![]() щоб після його ділення на

вартість

щоб після його ділення на

вартість ![]() у поточному період

дістати оцінку вартості в постійних цінах з фіксованою вагою у поточному

періоді

у поточному період

дістати оцінку вартості в постійних цінах з фіксованою вагою у поточному

періоді ![]() Для оцінювання інфляц

використовується індекс цін Ласпейреса з фіксованою вагою в базисному періоді

Для оцінювання інфляц

використовується індекс цін Ласпейреса з фіксованою вагою в базисному періоді ![]() тобто індекс цін

визначається тільки стосовно до вартісного агрегату, з яким він пов’язаний.

тобто індекс цін

визначається тільки стосовно до вартісного агрегату, з яким він пов’язаний.

Вважається, що індексу цін Ласпейреса властива систематична помилка в довгостроковому періоді в бік завищення, оскільки він ґрунтується на вагах базисного періоду, тоді як індекс цін Пааше має найчастіше в довгостроковому періоді зміщення в бік зниження внаслідок постійної зміни ваг. Тому в багатьох країнах використовується формула індексу Фішера, яка явля собою середнє геометричне індексів цін Ласпейреса та Пааше.

Для розрахунку індексу цін виробників (за галузями і продуктами) використовуються панельні обстеження підприємств та продуктів на підстав вибірки. Будь-яка вибірка підприємств та продуктів з часом стає все більш нерепрезентативною і має тенденцію до зменшення, бо окремі підприємства перестають виробляти окремі продукти або здійснювати операції. З метою мінімізац будь-яких систематичних помилок внаслідок цих проблем використовується ротація або доповнення панельної вибірки підприємств і продуктів, що підвищує точність національних індексів цін.

1.3 Організація статистичних спостережень за цінами

Статистичн спостереження за динамікою та структурою діючих цін і тарифів на послуги залежно від форми та обсягу реалізації провадяться по-різному. У зв’язку з різким скороченням частки підприємств, що є прямою державною власністю, суцільне статистичне спостереження за цінами на конкретні товари та послуги зберігається лише на деякі види продукції особливого призначення (військова промисловість, паливно-енергетичний комплекс, видобуток енергоносіїв та дорогоцінних металів тощо). Основною формою статистичного спостереження за рівнем цін і тарифів підприємств та організацій є вибіркові обстеження, що мають регулярний характер та провадяться за стандартними наборами товарів-представників продукції для кожної галузі народного господарства за вибірковим колом одиниць сукупності, які випускають близько 50% загального обсягу товарів у галузі.

Набір товарів-представників при цьому формується за узагальненими споживчими ознаками. Товар-представник повинен мати всі основні споживчі властивост товарів у групі за винятком окремих деталей, що істотно не впливають на задоволення потреб споживача.

Спостереження за змінами цін (тарифів) проводиться в усіх регіонах країни. Інформація про ціни (тарифи) збирається в обласних центрах, містах Києві, Сімферополі, Севастополі та інших адміністративно-територіальних одиницях, які відібрані з урахуванням чисельності міського населення, а також представництва у соціально-економічному і географічному положенні регіонів та фактору насиченості споживчого ринку товарами і послугами.(див.дод.1)

Статистичне спостереження за змінами споживчих цін і тарифів проводиться на вибірковій основі. Побудова ІСЦ складається з таких основних етапів:

- формування споживчого набору товарів (послуг) - представників;

- відбір територій;

- відбір базових підприємств;

- визначення порядку збору інформації про ціни і тарифи;

- формування вагової структури;

- розрахунок середніх цін (тарифів) та індивідуальних індексів цін (тарифів) на товари (послуги);

- розрахунок індексу споживчих цін.

Розрахунок ІСЦ проводиться на основі даних щодо змін цін (тарифів), одержаних шляхом щомісячної реєстрації цін (тарифів) на споживчому ринку, та даних про структуру фактичних споживчих грошових витрат домогосподарств - основного джерела інформації для формування вагово структури.

Спостереження за змінами цін (тарифів) проводиться у міських поселеннях всіх регіонів країни. Відбір міських поселень, в яких проводиться спостереження за змінами споживчих цін (тарифів) на товари (послуги), здійснюється на центральному рівні і є репрезентативним для розрахунку ІСЦ для кожного з 27 регіонів країни.

Інформація про ціни (тарифи) збирається в обласних центрах, містах Києві, Сімферополі, Севастополі та містах і районних центрах, які відібрані на основі процедури стратифікованого багатоступеневого відбору з елементами методу мовірності, пропорційній розміру. Цей метод передбачає відбір одиниць з генеральної сукупності шляхом надання кожній одиниці імовірності включення у вибірку, яка пропорційна певній допоміжній змінній, а саме чисельност населення.

Процес відбору складається з таких етапів.

На першому етапі міські поселення розподіляються на страти в залежності від середньорічної чисельності наявного міського населення кожного з регіонів.

1 страта - чисельність населення більше 100 000 чол.;

2 страта - 50 000-100 000 чол.;

3 страта - 25 000-50 000 чол.;

4 страта - до 25 000 чол.

На другому етапі проводяться розрахунки частки населення кількості реєстрацій цін за кожною стратою кожного регіону у загальній кількості населення та реєстрацій по країні, а також частки населення реєстрацій за кожною стратою всередині регіону з метою зіставлення даних по кожному регіону в цілому та економічному району з даними по країні. Відповідність цих співвідношень є критерієм для відбору міських поселень для спостереження за змінами споживчих цін (тарифів).

На третьому етапі здійснюється відбір міських поселень з кожно страти. Кожна страта є зменшеною генеральною сукупністю, в якій відбір здійснюється окремо.

До спостереження за змінами споживчих цін (тарифів) включені вс міські поселення з першої та другої страт, які є саморепрезентативними.

З третьої та четвертої страт відібрані по одному міському поселенню, які відповідають таким вимогам:

- найбільша кількість населення та реєстрацій цін;

- репрезентативність моделей споживання для кожного з регіонів;

- достатня насиченість споживчого ринку товарами (послугами) для проведення реєстрації на максимальну кількість товарів (послуг) - представників зі споживчого набору;

- рівномірне географічне охоплення регіонів реєстрацією цін.

Спостереження за змінами цін (тарифів) на товари (послуги) здійснюється за вибірковим колом базових підприємств.

Відбір базових підприємств проводять спеціалісти органів державно статистики на місцях. Структура відібраних базових підприємств переглядається щорічно.

Для відбору базових підприємств використовуються дані статистики торгівлі і послуг щодо розподілу обсягів роздрібного товарообороту реалізованих послуг за формами власності та обстеження умов життя домогосподарств щодо грошових витрат на купівлю товарів за місцем придбання.

При формуванні сукупності базових підприємств необхідно керуватися таким:

- спостереження за змінами цін (тарифів) проводиться в підприємствах роздрібної торгівлі, ресторанного господарства і сфери послуг усіх форм власності (державної, приватної, комунальної), а також на продовольчих, речових і змішаних ринках;

- у кожному міському поселенні відбираються великі, середні і мал підприємства торгівлі і сфери послуг, розташовані як у центральній частин міського поселення, так і віддалені від центру, тобто з різними умовами торгівлі (обслуговування).

Відібрана сукупність базових підприємств повинна відповідати таким вимогам:

- регулярність продажу товарів і реалізації послуг, відібраних для спостереження;

- фірмові магазини, магазини-салони включаються в спостереження за умови, що в них реалізуються товари, які за споживчими властивостями і рівнем цін розраховані на масового споживача;

- не включаються підприємства торгівлі, в яких реалізуються товари, рівень цін на які багаторазово перевищує середній рівень цін на аналогічні товари.

- не включаються підприємства торгівлі, в яких реалізуються незначні партії товарів, які надходять до продажу нерегулярно (стоков магазини), або такі, що спеціалізуються на продажу товарів, які були у користуванні (second hand).

Збір інформації щодо споживчих цін (тарифів) проводиться щомісячно фахівцями територіальних органів державної статистики шляхом відвідування базових підприємств і реєстрації цін (тарифів) на товари (послуги), які входять у споживчий набір.

Реєстрації підлягає фактична ціна конкретного товару (послуги), що реалізується на споживчому ринку з урахуванням податків, які сплачує населення (ПДВ, акциз та інші непрямі податки).

Реєстрація цін (тарифів) проводиться щомісячно:

- в обласних центрах, містах Києві, Сімферополі, Севастополі - з 1 по 25 число;

- в райцентрах та інших містах - з 1 по 20 число.

За окремими товарами, перелік яких наведений у Додатку 3, реєстрація цін проводиться протягом повного місяця. До переліку включені товари зі значною часткою витрат на їх придбання в загальних споживчих витратах домогосподарств та ціни на які зазнають суттєвих коливань впродовж місяця.

По кожному товару-представнику в обласному центрі, містах Києві, Сімферополі та Севастополі реєструється не менше 9-10 цін, у райцентрах та нших містах - не менше 5-6 цін, послугах - відповідно 7-8 та 4-5 цін. Виняток складають окремі види послуг (електроенергія, газ, послуги зв'язку, залізничний транспорт міжміського сполучення), на які діють єдині тарифи, що контролюються (встановлюються) відповідними органами виконавчої влади.

Реєстрація цін одного й того самого конкретного товару (послуги) у звітному місяці на одному й тому ж базовому підприємстві проводиться у ті ж числа, що і у попередньому місяці. Відхилення може становити не більше 1-2 днів. Реєстрація цін свіжих продуктів на ринку (наприклад, овочів, фруктів, молока та молочної продукції, риби і т. ін.) проводиться в тій частині дня, коли здійснюється найбільша кількість покупок.

У спостереження включаються тільки нові товари як вітчизняного, так і імпортного виробництва, крім "елітних" товарів, таких як ювелірні вироби з діамантами, дорогі марки імпортних автомобілів, меблів, горілчаних виробів тощо.

Характерною ознакою споживчого ринку стали сезонні знижки, рекламні акції, розпродаж товарів.

Сезонні знижки, ціни розпродажу враховуються, якщо:

- вони є постійною та широко розповсюдженою характеристикою споживчого ринку;

- виставлений на розпродаж товар є той самий, що й у попередній місяць, не пошкоджений, термін реалізації якого не закінчився;

- вага (упаковка) залишається без змін;

- знижки надаються всім без винятку споживачам.

Зниження цін не враховуються, якщо:

- товари пошкоджені або термін їх реалізації закінчився;

- знижки надаються для постійних клієнтів або є винятковими;

- знижки надаються окремим категоріям споживачів (студентам, пенсіонерам);

- товар надається як подарунок у разі придбання визначеного товару (рекламні пропозиції);

- знижки залежать від кількості товару, що пропонується (дв одиниці за ціною однієї).

Не допускається проведення реєстрації всіх цін на товар (послугу) - представник лише в одному базовому підприємстві, а також розрахунок індексів цін на основі однієї зареєстрованої ціни, оскільки ці дані не відображають реальний стан споживчого ринку міського поселення (за винятком товарів (послуг), ціни (тарифи) на які контролюються (встановлюються) урядом або місцевими органами виконавчої влади чи місцевого самоврядування).

Неприпустимо також здійснювати розрахунки середніх цін та індивідуальних ндексів цін на основі зареєстрованих цін на товари, що виробляються тільки одним виробником, оскільки в цьому випадку зміна цінової політики одного виробника екстраполюється на весь споживчий ринок регіону, що не відобража реальної ситуації, адже населення купує дуже різноманітну продукцію.

Інформація щодо споживчих цін (тарифів), зібрана в процес проведення реєстрації, є основою для розрахунку індексу споживчих цін потребує проведення ряду контрольних заходів з метою забезпечення її відповідно якості та достовірності.

Працівники територіальних органів державної статистики на постійній основі здійснюють контроль правильності проведення реєстрації через регулярні перевірки бланків реєстрації цін на споживчі товари (послуги), як надходять з міських поселень. Контроль включає такі складові:

- своєчасність заповнення бланків відповідно до термінів реєстрації;

- внесення до бланків всієї необхідної інформації відповідно до методологічних положень;

- підтвердження незвичайної або значної зміни ціни;

- наявність, в разі необхідності, перерахунків за стандартну одиницю;

- проведення заміни товарів відповідно до методологічних положень.

Спостереження за змінами цін виробників промислової продукц проводиться по відібраному колу базових промислових підприємств різних форм власності і організаційно-правових форм.(див.дод.3)

Відбір базових підприємств здійснюється таким чином:

- централізовано визначаються підприємства, які мають значну питому вагу у виробництв товарів-представників, відібраних для розрахунку ІЦВ на державному рівні;

- територіальні органи державної статистики додатково включають у цей перелік підприємства, які характеризують виробництво товарів-представників, відібраних для розрахунку ІЦВ на регіональному рівні.

Перелік підприємств легкої, харчової, промисловості будівельних матеріалів тощо, в який можуть бути включені малі підприємства з урахуванням обсягів випуску продукції у галузях, територіальні органи державної статистики формують для державного та регіонального рівнів самостійно.

До переліку базових підприємств не включаються підприємства, на яких випуск продукції носить разовий або випадковий характер, тому що згідно з діючою методологією розрахунку індексу цін виробників зміна видів товару і підприємств, що обстежуються, призводить до необхідності перерахунку динаміки індексів з початку року.

Ціни виробників промислової продукції - це ціни, що фактично склалися на 20 число звітного місяця на продукцію, призначену для реалізації на внутрішньому та зовнішньому ринках без податку на додану вартість та акцизного збору.

Інформацію процінивиробниківпромислової продукції підприємства надають за формою державної статистичної звітності N 1-ціни (пром) "Звіт про ціни виробників промислової продукції" ( vc156202-05 ) статистичному органу за місцем знаходження підприємства. В розділі "А" форми має бути наведене повне найменування конкретного виду товару, із зазначенням його марки, артикулу, технічних параметрів. В гр. 1 "Ціна за одиницю у звітномумісяці"належитьпроставитиціну,за якою був реалізований цей вид товару (марки, артикулу) у звітному місяці. В гр. 2 проставляється ціна, за якою був реалізований товар цієї ж марки, артикулу у попередньому місяці. В гр. 3 підприємство вказує причини, що вплинули на зміну ціни, якщо вона відбулася.

Кількість ціндлякожногопідприємствазалежитьвід номенклатури продукції та обсягів її виробництва і може коливатися від 4 до 10 цін. Для однорідної продукції, такої, наприклад, як цукор, достатньо однієї ціни.

Якщо підприємство реалізовувало продукцію декільком покупцям ціни при цьому були різними, то показується ціна товару з найбільшої за обсягом партії.

При реалізації продукції окремим споживачам зі знижками (націнками),останн неповинні враховуватись підприємством при наданні інформації проціни (наприклад, при реалізації за готівковим розрахунком). Якщо на підприємстві у звітному місяці на момент реєстрації не було реалізації даного конкретного виду продукції, то показується ціна, за якою ця продукція була реалізована або буде реалізована у найближчий до дня реєстрації день.

При заповненні форми в ціну не включаються додаткові витрати, які наводяться у платіжних документах (наприклад, витрати на транспортування продукції). Крім того, на ціну виробу не повинні впливати зміни у комплектації товарів у звітному місяці порівняно з попереднім (наприклад, зміни в упаковці виробу, комплектац виробу додатковими допоміжними приладами, запасними частинами чи навпаки, недоукомплектація, тобто без окремихкомплектуючих, запчастин). Щодо видів продукції, на виробництво яких передбачені державні дотації, ціни наводяться без урахування цих дотацій.

У разі відсутності виробництва продукції у звітному місяці (тимчасово) підприємство робить на бланку примітку "даний товар у звітномумісяціне вироблявся". Якщо даний товар знято з виробництва, підприємство повідомляє про це територіальні органи державної статистики і пропонує на заміну інший товар. При неможливості заміни дано продукції вона вилучається з обстеження.

Для включення нового товару в обстеження необхідно, щоб ціни на нього були наведені як за звітний, так і попередній місяці.

Інформація щодо цін на конкретний товар конкретного виробника носить конфіденційний характер використовується тільки для розрахунку індексів цін.

Інформація щодо тарифів на основні послуги зв'язку надається щомісячно на адресу Держкомстату України Держкомзв'язком за формою N 1-тариф (зв'язок) "Звіт про тарифи на основні послуги зв'язку для підприємств, установ, організацій" (додаток 1) та СП "UMC" за формою N 1-тариф (мобіл) "Звіт про тарифи на основні послуги стільникової радіотелефонно мережі GSM-900" (див.дод.5)

Дані про тарифи на основні послуги зв'язку наводяться без податку на додану вартість станом на 30 число звітного місяця.

6. Формування бази зважування і визначення формули розрахунку

Базою зважування для розрахунку індексу тарифів на послуги зв'язку дані про доходи від надання послуг за видами зв'язку за рік (ф. N 12-зв'язок "Зведений звіт про доходи від послуг зв'язку").

Метою спостереження за тарифами на вантажні перевезення залізничним транспортом є визначення ступеню їх зміни без урахування структурних зрушень у перевезених вантажах за різними ознаками: виду вантажу його маси, швидкості доставки, відстані перевезення вантажів, типу рухомого складу, рівня використання його вантажопідйомності та ін.

Індекси тарифів на вантажні перевезення залізничним транспортом призначені для оцінки динаміки транспортних тарифів на перевезення вантажів, а також для перерахунку показників системи національних рахунків у постійні ціни.(див.дод.4)

Побудова індексів тарифів на вантажні перевезення складається з таких етапів:

- визначення базової організації;

- відбір послуг-представників;

- порядок збору інформації щодо тарифів;

- формування бази зважування і визначення формули розрахунку;

- розрахунки індивідуальних, групових та зведеного індексів тарифів.

Тарифи на вантажні перевезення залізничним транспортом єдині для всієї мережі залізниць і встановлюються Міністерством транспорту України, структурним підрозділом якого є Укрзалізниця, за погодженням з Міністерством економіки та з питань європейської інтеграції України.

Тобто, Укрзалізниця є монополістом, що акумулює дані усіх відділень залізниці: Донецької, Львівської, Одеської, Придніпровської, Південно-Західної, Південної, і буде надавати інформацію щодо тарифів на вантажні перевезення залізничним транспортом.

Основним принципом відбору видів сполучення та послуг-представників є забезпечення репрезентативності розрахунків індексів тарифів на залізничні вантажні перевезення.

Для забезпечення репрезентативності розрахунків індексів тарифів на вантажні перевезення залізничним транспортом доходи на відібран послуги-представники та види сполучення повинні складати не менше половини доходів від надання послуг залізницею.

Відбір проводиться у два етапи:

1. Відбираються послуги-представники, які забезпечують найбільшу суму доходів у загальному обсязі перевезень, надаються протягом тривалого періоду часу, характеризуються відносною стабільністю властивостей та відображають динаміку тарифів на вантажні залізничні перевезення.

Серед численних вантажів, що перевозяться залізничним транспортом, цим вимогам відповідають такі вантажі:

- вугілля,

- руда залізна,

- мінерально-будівельні вантажі,

- чорні метали,

- нафта та нафтопродукти,

- хімічні та мінеральні добрива,

- кокс,

- хімічні вантажі,

- зерно і продукти перемелу,

- лісові вантажі,

- цемент.

2. Відбираються види сполучення, які займають найбільшу питому вагу в загальному обсязі доходів від надання послуг залізницею:

- відправлення експортних вантажів (умовне позначення - Е);

- прибуття імпортних вантажів (умовне позначення - Ім);

- перевезення вантажів у межах України (умовне позначення - У).

5. Порядок збору інформації щодо тарифів

Статистична інформація щодо тарифів на вантажні перевезення надається тарифним відділом Укрзалізниці щоквартально на основі державно статистичної звітності за формою N 1-тариф (зал) "Звіт про тарифи на перевезення вантажів залізничним транспортом України за видами сполучення"

Спостереженню підлягають тарифи на перевезення вантажів без податку на додану вартість, акцизу та інших податків станом на 21 число останнього місяця звітного кварталу.

Якщо на дату спостереження перевезення вантажів не здійснювалося, то у формі вказуються тарифи, за якими проводилось транспортування вантажів у найближчий до дати спостереження час.

Для забезпечення порівняння тарифів по кожному виду вантажу визначено масу повагонної відправки та тип рухомого складу. Тариф вказується в розрахунку на середню відстань перевезення кожного виду вантажу відповідного виду сполучення. Середня відстань є незмінною на весь звітний рік і визначається на основі даних попереднього року.

6. Формування бази зважування і визначення формули розрахунку

Базою зважування для розрахунку зведеного індексу тарифів на вантажні перевезення залізничним транспортом є дані про доходи від перевезення вантажів за рік

Звіт за формою N 1 - ціни (буд) складають підрядн будівельно-монтажні та ремонтні організації усіх форм власності та підпорядкування за вказівкою територіальних органів державної статистики.(див.дод.7)

1. Розділ 1 "Ціни на матеріальні ресурси".

1.1. У розділі наводяться дані щодо цін придбання у звітному місяц матеріальних ресурсів без податку на додану вартість.

1.2. Вартісні показники у розділі наводяться у гривнях.

1.3. У графі 1 вказується кількість придбаних матеріальних ресурсів з одним десятковим знаком за виключенням матеріалів, які обчислюються в штуках та комплектах, відповідно до одиниці виміру, наведеної в графі Б.

1.4. У графі 2 показують вартість придбання матеріальних ресурсів з урахуванням націнок постачальників, транспортних витрат, заготівельно-складських витрат, націнок постачально-збутових організацій та вартості тари і реквізиту, яка не ввійшла у вартість придбання.

Транспортні витрати визначаються з урахуванням вартост перевезення всіма видами транспорту (як власним, так і залученим), навантажувально-розвантажувальних робіт, різних видів доплат, зміни тарифів на послуги та транспортних витрат на тару і реквізит. Якщо до транспортних витрат включені витрати на доставку матеріальних ресурсів, що відносяться до різних груп, то ці витрати розподіляють між ними пропорційно їх масі.

1.5. У графі 3 відображається ціна матеріальних ресурсів за одиницю виміру. Ціна визначається діленням даних графи 2 на дані графи 1.

2. Розділ 2 "Трудовитрати та оплата праці".

2.1. Заповнення розділу проводиться на підставі даних бухгалтерського обліку та звітності, первинних документів тощо.

2.2. Дані рядків за кодами 2.01.00, 2.02.00 повинні дорівнювати відповідно показникам граф 5, 7 державної статистичної звітності за ф. N 1-підприємництво "Звіт про основні показники діяльності підприємства" за секцією F "Будівництво".

2.3. Заповнення рядка 2.03.00 проводиться на підставі даних державної статистичної звітності за ф. N 3-ПВ (термінова - квартальна) "Звіт про використання робочого часу", рядок 302.

Додаток до ф. N 1 - ціни (буд)

КОЕФІЦІЄНТИ

переведення натуральних обсягів придбання матеріальних ресурсів до приведених обсягів

Використовуються при заповненні графи 1 форми N 1 - ціни (буд). Обсяги придбання конкретних матеріальних ресурсів приводяться до єдиного матеріального ресурсу за допомогою застосування коефіцієнтів переведення натуральних обсягів придбання до приведених обсягів.

Основною метою статистичного спостереження за тарифами на транспортування вантажів трубопроводами є визначення величини їх зміни без урахування структурних зрушень за різними ознаками: видами вантажу, відстан транспортування вантажів, території транспортування і т. ін.

Індекси тарифів на транспортування вантажів трубопроводами використовуються для оцінки динаміки тарифів на транспортування вантажів, а також для визначення індексів-дефляторів, які застосовуються для перерахунків показників системи національних рахунків у постійні ціни.

Побудова індексів тарифів на транспортування вантажів трубопроводами складається з таких етапів:

- визначення базових організацій;

- відбір послуг-представників;

- порядок збору інформації щодо тарифів;

- формування бази зважування і визначення формули розрахунку;

- розрахунок індивідуальних, групових та зведеного індексів тарифів.

Визначення базових організацій для спостереження за змінами тарифів на транспортування вантажів трубопроводами здійснюється централізовано.

Відповідно до постанови Кабінету Міністрів України від 25.12.96 р. N 1548 "Про встановлення повноважень органів виконавчої влади та виконавчих органів міських рад щодо регулювання цін (тарифів)" Національна комісія регулювання електроенергетики (НКРЕ) встановлює тарифи на транспортування природного газу, нафти для споживачів України. Тарифи на транзит природного газу, нафти через територію України встановлюються на підставі міжурядових угод. Тарифи за надані послуги з транзиту нафти через територію України визначаються у контрактах між ВАТ "Укртранснафта" та суб'єктами господарської діяльності (власниками нафти), транзиту газу - між НАК "Нафтогаз України" та ВАТ "Газпром" (Росія).

Базовими організаціями для спостереження за динамікою тарифів на транспортування природного газу та нафти визначені:

- НКРЕ - тарифи на транспортування природного газу, нафти для споживачів України;

- НАК "Нафтогаз України" - тарифи за транзит природного газу через територію України;

- ВАТ "Укртранснафта" - тарифи за транзит нафти через територію України.

Для забезпечення репрезентативності розрахунків індексів тарифів на транспортування вантажів відбираються послуги-представники, які займають найбільшу питому вагу в загальному обсязі вантажів, що транспортуються трубопроводами.

До переліку послуг-представників включаються ті, які забезпечують найбільшу величину доходів у загальному обсязі транспортування вантажів, характеризуються відносною стабільністю властивостей та відображають динаміку тарифів на транспортування вантажів трубопроводами.

Серед вантажів, що транспортуються трубопроводами, цим вимогам відповідають такі послуги-представники:

- транспортування нафти;

- транспортування газу.

Визначаються види сполучення, за якими здійснюється транспортування вантажів трубопроводами. Це:

- транспортування вантажів для споживачів України (умовне позначення - У);

- транзит вантажів через територію України (умовне позначення - Т).

Реєстрація тарифів на транспортування вантажів трубопроводами проводиться по видах послуг, перелік яких формується на державному рівні з уніфікованим описом тарифоутворюючих параметрів (специфікацій) в розрізі видів сполучення.

Інформація щодо тарифів на транспортування вантажів трубопроводами надається НКРЕ, НАК "Нафтогаз України" та ВАТ "Укртранснафта" щоквартально на бланках державної статистично звітності за формою N 1-тариф (труб) "Звіт про тарифи на транспортування вантажів трубопроводами.

Спостереженню підлягають середні тарифи на транспортування вантажів без податку на додану вартість, акцизного збору та інших податків станом на 21 число останнього місяця звітного кварталу. Якщо на дату спостереження транспортування вантажів не здійснювалося, то у формі вказуються середні тарифи, за якими проводилось транспортування вантажів у найближчий до дати спостереження час.

Базою зважування для розрахунку зведеного індексу тарифів на транспортування вантажів трубопроводами є дані про доходи від транспортування вантажів за видами сполучення за попередній рік, які надаються НКРЕ, НАК "Нафтогаз України" та ВАТ "Укртранснафта" щорічно на бланках державно статистичної звітності за формою N 1-доходи (труб) "Звіт про доходи від транспортування вантажів трубопроводами".

РОЗДІЛ 2 МЕТОДОЛОГІЧНІ ЗАСАДИ ДО СТАТИСТИЧНОГО ВИВЧЕННЯ ТА ПОБУДОВИ ПРОГНОЗНИХ МОДЕЛЕЙ ІНДЕКСІВ ЦІН

2.1 Характеристика часових рядів, структура та підходи до статистичного вивчення

Сучасн дослідження макроекономічної динаміки, процесів перехідної економіки, фінансових ринків спираються на аналіз взаємозв’язків соціально-економічних даних, що має вигляд часових рядів. Урахування часової структури даних щодо реальних економічних процесів дозволяє адекватно відображати їх в економіко-математичних моделях. Усвідомлення цього факту зумовило як ревізію багатьох макроекономічних теорій, так і бурхливий розвиток специфічних методів аналізу таких даних. Знання цих методів і способів застосування їх до прогнозування соціально-економічних процесів є необхідною складовою підготовки економістів-дослідників (аналітиків).

Соціально-економічн процеси найчастіше спостерігаються у вигляді ряду послідовних, розташованих у хронологічному порядку значень того чи того показника.

Динамічний ряд — це сукупність спостережень одного показника, впорядкованих залежно від значень іншого показника, що послідовно зростають або спадають.

Часовий ряд (time series) — це ряд динаміки, впорядкований за часом, або сукупність спостережень економічної величини в різні моменти часу.

Теоретично вимірювання можна реєструвати безперервно, але зазвичай їх здійснюють через однаков проміжки часу, тобто дискретно, і нумерують за елементами вибірки. Складовими ряду спостережень є числові значення показника, які називають рівнями ряду, та моменти або інтервали часу, до яких належать рівні. Часовий ряд (ЧР) можна записати у стислому вигляді:

![]() ,

, ![]() ,

,

де ![]() — рівновіддален

моменти спостережень (година, доба, місяць, квартал, рік тощо)[2].

Під довжиною часового ряду розуміють час, що минув від першого до

останнього моменту спостереження. Часто довжиною ряду називають кількість

рівнів n, які утворюють часовий ряд.

— рівновіддален

моменти спостережень (година, доба, місяць, квартал, рік тощо)[2].

Під довжиною часового ряду розуміють час, що минув від першого до

останнього моменту спостереження. Часто довжиною ряду називають кількість

рівнів n, які утворюють часовий ряд.

Залежно від характеру досліджуваних соціально-економічних показників часові ряди поділяють на моментальні, інтервальні та похідні.

Часов ряди, утворені показниками, що характеризують економічне явище на певні моменти часу, називають моментальним.

Якщо рівні часового ряду утворюються шляхом агрегування за певний проміжок (інтервал) часу, такі ряди називають інтервальними часовими рядами.

Часові ряди можуть бути створені як із абсолютних значень економічних показників, так і з середніх або відносних величин — це похідні ряди.

Основні характеристики динаміки розвитку соціально-економічних процесів. Для аналізу соціально-економічних показників абсолютні рівні моментальних або інтервальних часових рядів, а також рівні середніх величин часто доводиться перетворювати на відносні величини. Найпоширеніші характеристики динаміки розвитку соціально-економічних процесів та їхні розрахунки наведено в табл. 2.1.

Таблиця 2.1

ХАРАКТЕРИСТИКИ ДИНАМІКИ ЧАСОВОГО РЯДУ

| Характеристики | Розрахунков формули |

| 1. Абсолютний приріст |

|

| 2. Коефіцієнт зростання |

|

| 3. Коефіцієнт приросту |

|

| 4. Темп зростання |

|

| 5. Темп приросту |

|

| 6. Середня арифметична |

|

| 7.Середня хронологічна |

|

| 8. Середній абсолютний приріст |

|

| 9. Середній темп зростання |

|

| 10. Середній темп приросту |

|

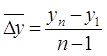

Для визначення змін, що відбуваються з досліджуваним явищем, передусім обчислюють швидкість розвитку цього явища за часом. Показником швидкості слугує абсолютний приріст, який характеризує величину зміни показника за інтервал часу між порівнюваними періодами й обчислюється за формулою:

![]() , (2.1)

, (2.1)

де ![]() і-й рівень часового ряду (

і-й рівень часового ряду (![]() );

);

![]() ндекс початкового рівня;

ндекс початкового рівня; ![]() і може

бути обраний будь-яким залежно від мети дослідження: за

і може

бути обраний будь-яким залежно від мети дослідження: за ![]() отримують ланцюгові

показники, за

отримують ланцюгові

показники, за ![]() отримують базов

показники із базовим початковим рівнем ряду тощо.

отримують базов

показники із базовим початковим рівнем ряду тощо.

Точніше, швидкість зміни показника характеризує приріст за одиницю часу; ця величина має назву середнього абсолютного приросту:

![]() . (2.2)

. (2.2)

Зокрема, середній абсолютний приріст за весь період спостереження для заданого часового ряду дорівнює:

(2.3)

(2.3)

і характеризує середню

швидкість зміни часового ряду, де ![]() ндекс останнього спостереження.

ндекс останнього спостереження.

Для визначення відносної швидкості зміни економічного явища як одиницю часу використовують відносні показники: коефіцієнти зростання й приросту (якщо ці показники виражені у відсотках, їх називають відповідно темпами зростання й приросту). Зазначимо, що в усіх наступних формулах індекс початкового рівня, стосовно якого здійснюють порівняння, також визначають за допомогою індексу k, як раніше для показника абсолютного приросту.

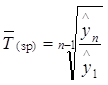

Коефіцієнт зростання для і-го періоду обчислюють за формулою:

, (2.4)