Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Акцизы: проблемы и перспективы

Курсовая работа: Акцизы: проблемы и перспективы

Федеральное агентство железнодорожного транспорта

Иркутский государственный университет путей сообщения

Факультет экономики и управления

Кафедра бухгалтерского учета и налогообложения

КУРСОВАЯ РАБОТА

по дисциплине "Налоги и налогообложение "

Акцизы: проблемы и перспективы

Выполнил: Верхозина Е.В.

Группа: Ф-08-2

Руководитель: канд. экон. наук,

зав.кафедрой Бубнов В.А.

Иркутск 2010

Содержание

Глава 1. Акцизы. Общая характеристика

1.1 История возникновения акцизов

1.2 Основные положения законодательства об акцизах

Глава 2. Роль акцизов в федеральном бюджете

Глава 3. Анализ уровня налоговых ставок акцизов

3.1 Налоговые ставки, налоговая база и порядок исчисления акциза

3.2 Новые ставки на подакциозные товары

3.3 Причины внесения поправок в правилах исчисления акцизов

Введение

Становление современной российской налоговой системы, создание нормативно-правовой основы ее функционирования, а также процесс активного законотворчества в сфере налогообложения, развивающийся в Российской Федерации в течение последних нескольких лет, вызывают необходимость комплексного научного анализа причин, сущности и последствий отдельных аспектов происходящих явлений.

Система косвенных налогов, являясь составной частью налоговой системы, обеспечивает поступление значительной части финансовых ресурсов государства.

Акцизам - разновидности косвенных налоговых платежей — законодатель уделяет в последнее время пристальное внимание. Перспективность существования акцизов демонстрирует многовековая история развития; косвенного обложения. Кроме того, для государства привлекательна возможность увеличения бюджетных поступлений за счет повышения собираемости налогов с высокорентабельных производств. Применительно к акцизам сегодня как нельзя более справедливо утверждение о том, что косвенные налоги давно уже зачастую вовсе не законы об обложении в чистом виде, а законы о регулировании производства и потребления; и социально-политические задачи, ставящиеся перед косвенными налогами, нередко определяют собой строй этих налогов.

Изыскание и правовое установление наиболее оптимальных способов налоговых изъятий в виде акцизов, требует исследования сущности этих налоговых платежей, обусловленной единством экономической и правовой • природы косвенных налогов.

Принятие Налогового кодекса Российской Федерации заложило фундаментальную основу правового регулирования налоговых отношений в России. В настоящее время главой 22 НК РФ определены основные элементы налогообложения акцизами - налогоплательщики, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления, порядок и сроки уплаты налога. В соответствии с положениями Налогового кодекса принят также ряд подзаконных нормативно-правовых актов по вопросам уплаты акцизов.

Вместе с тем, анализ действующего законодательства о налогах и сборах и правоприменительной практики позволяет выявлять негативные тенденции процесса нормативного регулирования налоговых отношений и разрабатывать комплекс мер, способствующих повышению качества правового регламентирования вопросов исчисления и взимания акцизов.

Целью исследования является углубление научных знаний о правовой природе и юридическом механизме: налогообложения акцизами, определение места и роли акцизов в налоговой системе РФ, анализ правовых основ исчисления и взимания акцизов в России, разработка рекомендаций по совершенствованию нормативно-правового регулирования процесса обложения акцизами для повышения эффективности последнего.

Для достижения поставленной цели были поставлены следующие задачи:

o исследовать сущность акцизов как одного из элементов налоговой

системы;

o изучить нормативно-правовую базу налогообложения акцизами;

o исследовать основные элементы акциза и определяющие их нормы

налогового закона, выделить особенности механизма исчисления и взимания акцизов по отдельным видам подакцизных товаров;

o проанализировать структуру налоговой базы акцизов, правила их

исчисления и изменения налоговых ставок;

o изучить роль акцизов в формировании федерального бюджета России.

Глава 1. Акцизы. Общая характеристика

1.1 История возникновения акцизов

Первое упоминание об акцизах относится к эпохе Древнего Рима. Таким образом, акцизы можно считать старейшей формой косвенного налогообложения. Уже в древние времена существовали акцизы на соль и некоторые другие предметы массового потребления. С развитием товарно-денежных отношений первоначальная акцизная форма налогообложения становится основной, но потом роль акцизов постепенно снижается.

В Российской империи под акцизом подразумевался косвенный налог только на предметы внутреннего производства, выделываемые и продаваемые частными лицами, взимаемый собственно с потребления. Акцизная система была тесно связана с системами государственных монополий и таможенным налогообложением. В отличие от современных систем акцизного обложения до 1917г. в России акцизами облагались импортируемые товары – они подлежали обложению таможенными пошлинами. Акцизом облагались только предметы, выделываемые и продаваемые частными лицами.

В конце XIX начале XX в. объектами акцизного обложения были:

1. свеклосахарное производство;

2. крепкие напитки;

3. табак;

4. осветительные нефтяные масла;

5. зажигательные спички.

До 1 января 1881г. существовал акциз с соли.

Акциз со свеклосахарного производства впервые был введен в 1848г. акциз исчислялся по количеству суточной добычи, в зависимости от процентного (норма 3%) содержания сахара в свекловице и от числа емкости силы снарядов и составлял от 90 до 60 коп. с пуда пробеленного песка. В связи с усовершенствованием производства сахара и повышением норм выходов песка из свекловицы и норм работы снарядов в 1864г. установлено вместо одной три нормы (4.5, 5 и 6%) и акциз был понижен до 20 коп.

Акцизы с крепких напитков взимались по Уставу о питейном сборе от 4 июля 1861г. По этому уставу сбор с крепких напитков состоял из: патентного сбора с фабрик и торговых помещений и акциза, которым были обложены:

1. спирт и вино, выкуренные из разного рода хлеба, картофеля, свекловицы, свеклосахарных остатков и других припасов;

2. спирт, выкуренный из винограда и других ягод и фруктов, и так называемые пейсаховые водки;

3. портер, пиво всех родов и мед;

4. брага, приготовляемая на особо устроенных заводах.

Акциз уплачивался заводчиком в момент выпуска спирт из подвалов в продажу.

Акциз со спирт, вина и водок из свеклосахарных остатков, медовой пены и восковой воды исчислялся по содержанию в них безводного спирта и взимался в казну по мере их продажи в размере 9,25 коп. с градуса по металлическому спиртометру ( с 0,01 ведра безводного спирта). К концу 90 гг. XIX в. акциз взимался по 10 коп. с градуса или по 10 коп. с ведра безводного спирта.

Акциз с пива исчислялся «по силе и продолжительности действия заводов» и вносился вперед за все назначенные в объявлении заводчика дни; с меда – по вместимости котлов и числу дней варки. Акциз с пива взимался в размере 30 коп. с ведра емкости заторного чана.

Акциз с медоварения взимался по вместимости котлов по 50 коп. с ведра за каждый день действия завода. Патентный сбор с медоваренных заводов, имеющих котлы емкостью от 10 до 25 ведер, составлял 10 руб., от 25 до 35 ведер – 20 руб. Затем за каждые 10 ведер емкости котлов прибавлялось по 10 руб.

Акциз с дрожжей взимался в размере 10 коп. с фунта дрожжей внутреннего производства и 14 коп. с фунта дрожжей, привозимых из-за границы. Патентный сбор взимался в размере 10 руб. с завода для приготовления хлебных прессованных дрожжей, без винокурения, и 18 руб. с завода для пивных дрожжей.

Акциз с табака. Взимание этого акциза производилось посредством бандеролей, которые отпускались лишь лицам, имевшим патент на фабрику (бандероли должны были выкупаться на сумму, определенную Уставом 1871г.).

В 1887г. был установлен следующий тариф бандерольного обложения: курительный табак за 1 фунт 1-го сорта – 90 коп.; 2-го – 48 коп.; 3-го 30 коп.; папирос 1-го сорта – 20 коп.; 2-го сорта 9 коп.

Акциз с осветительных нефтяных масел был установлен в 1872г. как акциз с «фитогенного производства» по 27 коп. с 1 пуда, исчисленного по емкости перегонных кубов, но в 1877г. был отменен (в 1859 – 1872 гг. производство керосина носило предмет монополии и добывание нефти частными лицами было запрещено). Акциз с зажигательных спичек первоначально был введен в 1849г. в размере 1 руб. с 1000 штук в городской доход (производство спичек допускалось только в столицах). Производство спичек было разрешено повсеместно в 1859г., а в 1860г. акциз был отменен.

Акциз вновь вводится в 1888г. Доход казны состоял из патентного сбора со спичечных фабрик и акциза, взимаемого посредством бандероли в следующих размерах: с упаковки, содержащей не более 75 спичек российского производства, - 0,25 коп., с импортируемых – 0,5 коп.; а с упаковки, содержащей до 300 спичек российского производства, - 1 коп., с импортируемых – 2 коп. Экспортируемые спички перевозились без обложения, по должны были снабжаться печатью акцизного надзора и удостоверениями его о количестве вывозимого товара, причем акциз окончательно слагался лишь после предоставления акцизному надзору в течение полугода таможенного свидетельства о действительном вывозе спичек за границу.

1.2 Основные положения законодательства об акцизах

На Руси акцизы стали взимать еще в XIV веке, обеспечивая доходами 60% потребностей казны в денежных средствах. Однако и сегодня акцизы используются в налоговых системах практически во всех странах и играют заметную роль в формировании финансовых ресурсов государства. Объектами налогообложения акцизами является, прежде всего, товары массового спроса, что и предполагает высокую фискальную значимость этих налогов. В СССР акцизы не имели самостоятельного значения и были составной частью налога с оборота. В 1992 г. в ходе перехода России к рыночным отношениям акцизы вошли в систему федеральных налогов в качестве самостоятельного платежа.

В современной России акцизы были введены Законом РСФСР от 06.12.91 № 1993-1 «Об акцизах» (впоследствии в Закон РСФСР «Об акцизах» неоднократно вносились изменения и дополнения — в соответствии с Федеральным законом от 07.03.96 № 23-ФЗ с 1 февраля 1996 года он приобрел вид Федерального закона «Об акцизах») и регулировались Инструкцией Министерства РФ по налогам и сборам от 10.05.2000 № 61 «О порядке исчисления и уплаты акцизов». В настоящее время порядок уплаты акцизов регламентирован главой 22 Налогового кодекса РФ (далее — НК РФ)[1].

Природа акциза как косвенного налога заключается в том, что он учитывается в отпускной цене товаров (тарифе на услуги), реализуемых предприятиями-производителями, и оплачивается покупателем.

Изначально акцизное обложение было призвано сдерживать потребление «социально вредных товаров». В Российской Федерации акцизы введены, как правило, на товары с высокой рентабельностью, они устанавливаются с целью изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции и создания примерно одинаковых экономических условий хозяйственной деятельности для всех предприятий. Акцизы играют существенную роль в формировании доходов бюджетов всех уровней.

Акцизы, являясь разновидностью косвенных налогов, обладают рядом особенностей:

o акциз является индивидуальным налогом на отдельные виды и группы товаров (в то время как НДС универсальный косвенный налог);

o объектом налогообложения является оборот по реализации только отдельных товаров и видов минерального сырья, причем перечень подакциозных товаров ограничен всего несколькими наименованиями (тем самым из сферы обложения акцизы выпадают работы и услуги);

o акцизы взимаются преимущественно в производственной сфере, в то время как налог на добавленную стоимость – в сфере производства и обращения.

Акцизы играют весомую роль в формировании бюджетных доходов. В 1997г. в федеральный бюджет поступило акцизов в сумме 50,4 млрд. руб., или 1,9% от ВВП, а уже в 2009г. 2502,6 млрд. руб., или 6,41% от ВВП.

В соответствии с налоговым кодексом налогоплательщиками акцизов являются[2]:

o организации;

o индивидуальные предприниматели;

o лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Подакциозными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 %;

Не рассматривается как подакциозные товары следующая спиртосодержащая продукция:

o лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, а также лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств;

o препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

o парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл;

o подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти и внесенные в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции в РФ;

o товары бытовой химии в аэрозольной упаковке;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин (бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии).

С 1 января 2004г. природный газ не облагается акцизами. Тем самым не остается ни одного вида минерального сырья, облагаемого акцизами.

Объектом налогообложения признаются следующие операции:

1) реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации. В целях настоящей главы передача прав собственности на подакцизные товары одним лицом другому лицу на возмездной и (или) безвозмездной основе, а также использование их при натуральной оплате признаются реализацией подакцизных товаров;

2) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

3) передача на территории Российской Федерации лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

4) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

5) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд;

6) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

7) передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества;

8) передача произведенных подакцизных товаров на переработку на давальческой основе;

9) ввоз подакцизных товаров на таможенную территорию Российской Федерации;

10) получение (оприходование) денатурированного этилового спирта (приобретение денатурированного этилового спирта в собственность) организацией, имеющей свидетельство на производство неспиртосодержащей продукции;

11) получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Теперь рассмотрим операции, не подлежащие налогообложению (освобождаются от налогообложения). К ним относятся:

1) передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

2) реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории Российской Федерации;

3) первичная реализация конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

4) ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, либо которые размещены в портовой особой экономической зоне.

Делая вывод из всего сказанного в этой главе, можно отметить, что акцизы являются одной из наиболее важных статей в налоговых доходах Российской Федерации. Фискальное значение данной группы налогов для бюджетов всех уровней трудно переоценить. С другой стороны, специфика этих налогов заключается в том, что акцизы как ни один другой вид налогов приспособлены для государственного регулирования производства и потребления широкого круга товаров.

Роль акцизов в экономике России и конкретно в федеральном бюджете рассмотрим в следующей главе.

Глава 2. Роль акцизов в федеральном бюджете

Структура доходов консолидированного бюджета Российской Федерации характеризуется высокой долей косвенных налогов — за последние семь лет она не опускалась ниже 34 %, а доля акцизов в общей сумме налоговых доходов была выше 11 % .

Стабильность доходов обуславливается высокой собираемостью акцизов, а также введением их на товары, широко используемые либо во внешнеторговом, либо в потребительском обороте внутри страны. Собираемость - как отношение суммы фактически поступивших в консолидированный бюджет акцизов к сумме начисленных — за последние семь лет не опускается ниже 74 %.

По данным МНС России около четверти всех поступлений акцизов в консолидированный бюджет РФ составляют акцизы на алкогольную продукцию (табл.1). Основная их часть приходится на группу «спирт питьевой, водка и ликероводочные изделия», доля которых вместе со спиртом этиловым из пищевого сырья в общих налоговых поступлениях в консолидированный бюджет за последние 7 лет составляла не менее 1,8 %[3].

Таблица 1 Поступления акцизов в федеральный бюджет, млн.руб.

| Наименование налогов и платежей | 2008 год | 2009 год | 2010 год | |

| В % к общему объему бюджета | 1,80% | 1,86% | 1,98% | |

| Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 119 538,9 | 137 977,4 | 159 283,0 | |

| в том числе: | ||||

| Акцизы на спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья), производимый на территории Российской Федерации | 6 850,4 | 7 726,2 | 8 781,8 | |

| Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из пищевого сырья, производимый на территории Российской Федерации | 6 216,6 | 6 841,8 | 7 589,0 | |

| Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из всех видов сырья, за исключением пищевого, производимый на территории Российской Федерации | 633,8 | 884,4 | 1 192,8 | |

| Акцизы на спиртосодержащую продукцию, производимую на территории Российской Федерации | 1 161,4 | 1 184,2 | 1 206,0 | |

| Акцизы на табачную продукцию, производимую на территории Российской Федерации | 58 709,1 | 70 275,0 | 84 032,4 | |

| Акцизы на бензин, производимый на территории Российской Федерации | 38 380,9 | 42 733,9 | 47 518,8 | |

| Акцизы на автомобильный бензин, производимый на территории Российской Федерации | 38 380,9 | 42 464,4 | 46 674,6 | |

| Акцизы на прямогонный бензин, производимый на территории Российской Федерации | 0,0 | 269,5 | 844,2 | |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории Российской Федерации | 1 319,0 | 1 617,8 | 1 931,2 | |

| Акцизы на дизельное топливо, производимое на территории Российской Федерации | 12 234,2 | 13 480,5 | 14 781,3 | |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации | 883,9 | 959,8 | 1 031,5 | |

| Акцизы по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации | 28 564,9 | 32 789,3 | 37 530,5 |

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в 2009г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога) на сумму 6288,3 млрд. рублей, что на 20,9% меньше, чем за 2008 год[4]. Из них 327,4 млрд.рублей приходится на акцизы по подакциозным товарам, производимым на территории Российской Федерации, что составило 9,96% от общего объема собранных налогов, сборов и иных обязательных платежей. В декабре 2009г. поступления в консолидированный бюджет составили 635,9 млрд. рублей и увеличились по сравнению с предыдущим месяцем на 33,4% (табл.2).

Таблица 2 Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам, млрд. рублей

| 2009г. | В % к 2008г. | |||||

| консолидированный бюджет | в том числе | консолидированный бюджет | в том числе | |||

| федеральный бюджет | консолидированные бюджеты субъектов Российской Федерации | федеральный бюджет | консолидированные бюджеты субъектов Российской Федерации | |||

|

Всего |

6288,3 |

2502,6 |

3785,7 |

79,1 |

70,1 |

86,5 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| из них: налог на прибыль организаций | 1264,4 | 195,4 | 1069,0 | 50,3 | 25,7 | 61,0 |

| налог на доходы физических лиц | 1665,0 | - | 1665,0 | 100,0 | - | 100,0 |

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 1176,6 | 1176,6 | - | 117,9 | 117,9 | - |

| акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 327,4 | 81,7 | 245,7 | 104,0 | 65,2 | 129,7 |

| налоги на имущество | 569,7 | - | 569,7 | 115,5 | - | 115,5 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 1080,9 | 1006,3 | 74,7 | 62,0 | 61,5 | 71,1 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| из них налог на добычу полезных ископаемых | 1053,8 | 981,5 | 72,3 | 61,7 | 61,2 | 70,0 |

| поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 2,3 | 0,9 | 1,5 | 62,0 | 98,5 | 51,1 |

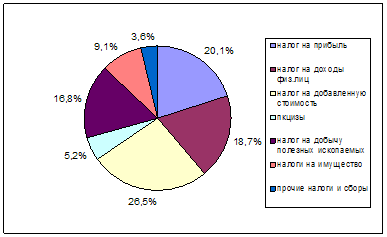

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в 2009г. обеспечили поступления налога на доходы физических лиц - 26,5%, налога на прибыль организаций - 20,1%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации - 18,7%, налога на добычу полезных ископаемых - 16,8% (Рис.1). На акцизы же приходится 5,2% от общего объема[5].

Рис.1. Структура поступивших налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам в 2009 году, в % к итогу.

В 2009г. в консолидированный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 327,4 млрд.рублей, что на 4,0% больше по сравнению с 2008 годом. Основную часть поступлений (85,4%) обеспечили акцизы на автомобильный бензин, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), табачную продукцию, дизельное топливо. При этом доля поступлений по акцизам на табачную продукцию и автомобильный бензин увеличилась по сравнению с 2008г. соответственно на 3,6 и 0,5 процентного пункта, на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) и акцизам на дизельное топливо - снизилась соответственно на 2,8 и 0,6 процентного пункта. В декабре 2009г. поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 29,9 млрд.рублей, что на 8,0% больше по сравнению с предыдущим месяцем (табл.3).

Таблица 3. Поступление акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации

| 2009г. |

Справочно 2008г. |

|||||||

| консолидированный бюджет | в том числе | консолидированный бюджет | в том числе | |||||

| млрд. рублей | в % к итогу | федеральный бюджет | консолидированные бюджеты субъектов Российской Федерации | млрд. рублей | в % к итогу | федеральный бюджет | консолидированные бюджеты субъектов Российской Федерации | |

|

Всего |

327,4 |

100 |

81,7 |

245,7 |

314,7 |

100 |

125,2 |

189,4 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| из них на: спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) | 4,4 | 1,3 | 2,2 | 2,1 | 6,0 | 1,9 | 3,0 | 2,9 |

| табачную продукцию | 78,3 | 23,9 | 78,3 | - | 63,8 | 20,3 | 63,8 | - |

| автомобильный бензин | 109,8 | 33,5 | - | 109,8 | 103,9 | 33,0 | 41,6 | 62,4 |

| легковые автомобили и мотоциклы | 2,1 | 0,6 | 2,1 | - | 3,3 | 1,0 | 3,3 | - |

| дизельное топливо | 32,3 | 9,9 | - | 32,3 | 32,9 | 10,5 | 13,2 | 19,7 |

| моторное масло для дизельных и (или) карбюраторных (инжекторных) двигателей | 1,3 | 0,4 | - | 1,3 | 1,5 | 0,5 | 0,6 | 0,9 |

| вина | 4,6 | 1,4 | - | 4,6 | 4,7 | 1,5 | - | 4,7 |

| пиво | 30,3 | 9,2 | - | 30,3 | 29,0 | 9,2 | - | 29,0 |

| алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) | 59,0 | 18,0 | - | 59,0 | 65,4 | 20,8 | - | 65,4 |

| алкогольную продукцию с объемной долей этилового спирта свыше 9% до 25% включительно (за исключением вин) | 1,2 | 0,4 | - | 1,2 | 1,3 | 0,4 | - | 1,3 |

| алкогольную продукцию с объемной долей этилового спирта до 9% включительно (за исключением вин) | 3,0 | 0,9 | - | 3,0 | 3,2 | 1,0 | - | 3,2 |

Исходя из вышесказанного можно сделать вывод, что доля акцизов в консолидированном бюджете в челом и по всем видам отдельно за последние 2 года увеличилась.

Таким образом, мы видим, что акцизы всегда имели львиную долю в совокупных налоговых поступлениях. Акцизы являются не только важнейшей строкой доходов федерального бюджета, но это и эффективный способ воздействия на цену определенных видов товаров. Изменяя акцизы государство может воздействовать на уровень потребления социально вредных товаров или ограничить импорт определенного товара. Так, особое место в системе косвенного налогообложения занимают акцизы, взимаемые на таможне (особый порядок обложения ввозимых товаров, услуг в страны дальнего и ближнего зарубежья).

Глава 3. Анализ уровня налоговых ставок акцизов

3.1 Налоговые ставки, налоговая база и порядок исчисления акциза

Вторым критерием учета платежеспособности плательщика акциза служат установленные НК РФ дифференцированные ставки акцизов, а также требования по маркировке продукции, действовавшие до 1 января 2006 года.

В отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке (пункт 1 статьи 190 НК РФ).

Налоговая база определяется отдельно по каждой ввозимой на таможенную территорию Российской Федерации партии подакцизных товаров. Если в составе одной партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая база определяется отдельно в отношении каждой группы указанных товаров (пункт 3 статьи 191 НК РФ).

Налоговая база при реализации (передаче, признаваемой объектом налогообложения) произведенных налогоплательщиком подакциозных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

o как объем реализованных (переданных) подакциозных товаров в натуральном выражении – по подакциозным товаром, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

o как стоимость реализованных (переданных) подакциозных товаров, исчисленная исходя из цен, определяемых с учетом положений ст.40 НК РФ, без учета акциза и НДС, - по подакциозным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

o как стоимость переданных подакциозных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии – исходя из рыночных цен без учета акциза и налога на добавленную стоимость, - по подакциозным товаром, в отношении которых установлены адвалорные (в процентах) налоговые ставки.

Налоговая база по нефтепродуктам определяется как объем полученных (оприходованных) или переданных нефтепродуктов в натуральном выражении.

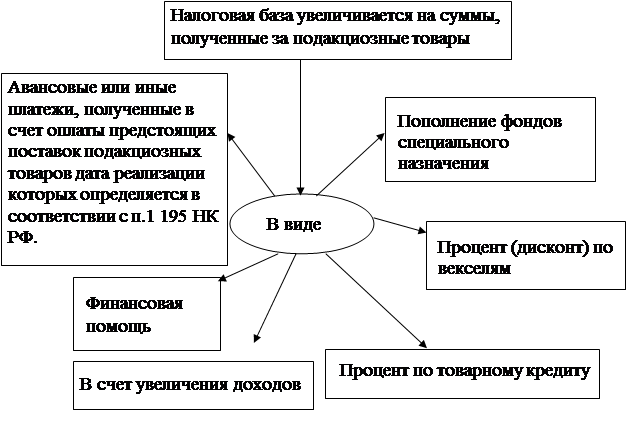

Налоговая база при реализации подакциозных товаров, в отношении которых установлены адвалорные ставки, может увеличиваться (рис.2)[6].

Рис.2. Схема увеличения налоговой базы при реализации подакциозных товаров

Исходя из изложенного, можно выделить следующие ставки акцизов:

1. адвалорные (устанавливаемые в процентах к налоговой базе, которая представляет собой стоимость реализованных (переданных) подакцизных товаров без учета акциза и налога на добавленную стоимость или сумму таможенной стоимости и таможенной пошлины).

Из всего перечня товаров, ввозимых на таможенную территорию РФ, в настоящее время такие ставки акциза применяются только к ювелирным изделиям.

Исчисления акцизов по таким ставкам осуществляется по формуле:

2. специфические (устанавливаемые в рублях и копейках за единицу измерения подакцизного товара или его технической характеристики (для легкового автомобиля, мотоцикла), например вина шампанские, игристые, газированные, шипучие — 10 руб. 50 коп. за 1 литр.

Акциз в отношении товаров, облагаемых по специфической ставке, рассчитывается по формуле:

3. комбинированные, то есть учитывающие и объем, и стоимость подакцизного товара, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок. Сумма акциза по ним исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении, и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля стоимости (таможенной стоимости) таких товаров. Например, сигареты с фильтром 65 руб. 00 коп. за 1000 штук + 8%, но не менее 20% от отпускной цены[7].

Порядок исчисления акциза.

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии со статьями 187 - 191 НК РФ;

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, определенной в соответствии со статьями 187 - 191 НК РФ;

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

Общая сумма акциза при совершении операций с подакцизными товарами, признаваемыми в соответствии с гл.2 НК РФ объектом налогообложения, представляет собой сумму, полученную в результате сложения сумм акциза, исчисленных в соответствии с пунктами 1 и 2 ст.194 НК РФ для каждого вида подакцизного товара, облагаемых акцизом по разным налоговым ставкам. Общая сумма акциза при совершении операций с подакцизными нефтепродуктами, признаваемыми в соответствии с настоящей главой объектом налогообложения, определяется отдельно от суммы акциза по другим подакцизным товарам.

Сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Сумма акциза при ввозе на территорию Российской Федерации нескольких видов подакцизных товаров, облагаемых акцизом по разным налоговым ставкам, представляет собой сумму, полученную в результате сложения сумм акциза, исчисленных для каждого вида этих товаров в соответствии с пунктами 1 - 3 ст.194 НК РФ;

Если налогоплательщик не ведет раздельного учета, предусмотренного пунктом 1 статьи 190 НК РФ, сумма акциза по подакцизным товарам определяется исходя из максимальной из применяемых налогоплательщиком налоговой ставки от единой налоговой базы, определенной по всем облагаемым акцизом операциям.

3.2 Новые ставки на подакциозные товары

Федеральный закон от 28.11.2009 №282-ФЗ «О внесении изменений в главу 22 и главу 28 части второй Налогового Кодекса Российской Федерации» разработан и принят во исполнение Основных направлений налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов (одобрены Правительством РФ 25 мая 2009 года)[8]. Данный закон предусматривает индексацию ставок акцизов на 2010 – 2012 годы, а также внесение ряда изменений, направленных на уточнение действующего порядка налогообложения акцизами, с целью повышения его эффективности. Кроме того, указанным законом утверждается новый размер ставок транспортного налога.

Рассмотрим подробнее, как с 2010 года изменятся ставки на конкретные виды подакциозных товаров (прил.1, таб.4).

Из табл.4 видим, что ставка акциза на спирт этиловый из всех видов сырья (в том числе спирт-сырец из всех видов сырья) с 1 января 2010 года увеличился с 27,7 руб. (за 1 л безводного этилового спирта) до 30,5 руб. (за 1 л безводного этилового спирта). По сравнению с 2008 г. эта ставка увеличилась на 10,1%. В 2011 и 2012 годах размер ставок также будет увеличиваться и составит соответственно 33,6 руб. и 37 руб. (за 1 л безводного этилового спирта), т.е. на 21,3% и 33,5% соответственно по сравнению с 2008г.

На спиртосодержащую парфюмерно-косметическую продукцию в металлической аэрозольной упаковке, а также спиртосодержащую продукцию бытовой химии сохранится нулевая ставка акциза.

В отношении алкогольной продукции с объемной долей этилового спирта 9% в 2010 2012 годах ставки акцизов будут увеличиваться примерно на 10% ежегодно, а по алкогольной продукции с объемной долей этилового спирта до 9% - на 20% ежегодно.

Налоговые ставки по натуральным винам и шампанским, игристым, газированным и шипучим винам в 2010 – 2012 годах также будет ежегодно увеличиваться (таб.3).

В отношении пива с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно с 2010 года ставка акциза повысится почти в три раза, а по пиву с нормативным содержанием объемной доли спирта этилового свыше 8,6% - более чем в четыре раза (таб.3), и ежегодно эти ставки будут индексироваться (возрастать).

В отношении автомобилей легковых с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.), а также свыше 112, кВт (150 л.с.) и по мотоциклам с мощностью двигателя свыше 112,5 кВт (150л.с.) налоговые ставки в 2010 2012 годах будут повышаться примерно на 10% ежегодно.

Отдельного комментария требуют изменения ставок акцизов на подакциозные виды нефтепродуктов. Ставки акцизов на нефтепродукты оставались без изменения с 2005 по 2009 год. Однако в связи с кризисными явлениями в экономике и снижением доходов субъектов РФ возникла необходимость индексировать и эти ставки акцизов (таб.3).

Так, в 2010 году ставки устанавливаются в следующих размерах:

o на автомобильный бензин с октановым числом до 80 – 2939 руб. за 1 т.;

o на автомобильный бензин с иными октановыми числами – 3992 руб. за 1 т.;

o на дизельное топливо – 1188 руб. за 1 т.

В 2010 году ставка акциза на моторные масла составляет 3246 руб. за 1т., а в 2011-м 3570,7 руб. и 2012-м – 3927,8 руб. за 1т (таб.3), что на 10%, 21% и 33,1% соответственно больше по сравнению с 2008г.

3.3 Причины внесения поправок в правилах исчисления акцизов

В связи с ростом среднего уровня цен на потребительские товары и прогнозом уровня инфляции в периодах 2010 – 2012 гг. предусматривается ежегодная индексация специфических ставок акцизов на все подакциозные товары, за исключением табачной продукции (сигареты, папиросы), пива и сиртосодержащей продукции, по сравнению с предыдущим годом в среднем на 10%[9].

По сигаретам с фильтром индексация произведена на 20%, а по сигаретам без фильтра и папиросам – на 28 30%.

Кроме того, внесены поправки непосредственно в порядок исчисления акцизов. Так, статья 200 НК РФ дополнена положением, в соответствии с которым при исчислении акциза на крепкую алкогольную продукцию ( с объемной долей этилового спирта свыше 25%) ограничивается право налогоплательщиков на налоговый вычет акциза, уплаченного при приобретении подакциозных товаров, использованных а качестве сырья. С 2010 года, если производители такой алкогольный продукции использую в качестве сырья спиртосодержащую продукцию, сумма налогового вычета у них будет меньше суммы акциза, фактически уплаченной при приобретении спиртосодержащей продукции. В данном случае сумму вычета следует определять исходя из ставки акциза на этиловый спирт.

Необходимость этой поправки была вызвана следующим. В настоящее время одним из способов уклонения от уплаты акцизов на алкогольную продукцию является использование так называемой спиртосодержащей схемы. Суть этой схемы заключается в том, что производители алкогольной продукции в нарушение требований нормативно-технической документации используют в качестве основного сырья для производства крепкой алкогольной продукции не спирт этиловый, как это предусмотрено нормативно-технической документацией, а спиртосодержащую продукцию. При этом статьей 200 НК РФ установлено, что налогоплательщики акцизов имеют право уменьшить сумму акциза, исчисленную по реализованным подакциозным товарам, на сумму акциза, уплаченную ими при приобретении подакциозных товаров, использованных в качестве сырья.

Как свидетельствую результаты проверок, проводившихся налоговыми органами, зачастую сумма акциза по спиртосодержащей продукции в бюджет вообще не уплачивалась (то есть эта продукция находилась в нелегальном обороте). Учитывая, что ставка акциза по крепкой алкогольной и спиртосодержащей продукции была установлена на одинаковом уровне, в результате акциз в бюджет вообще не поступал.

Также следует обратить внимание, что изменилась ставка акциза на спиртосодержащую продукцию. Теперь она установлена на одинаковом уровне со ставкой акциза на алкогольную продукцию с объемной долей этилового спирта до 9%. Дело в том, что спиртосодержащая продукция (например, висковый, кальвадосный[10] и другие дистилляторы) используются в качестве сырья при изготовлении слабоалкогольных напитков. Действующее в 2009 году соотношение ставок акциза на спиртосодержащую и слабоалкогольную продукцию приводило к образованию так называемой отрицательной разницы между ставками акциза на спиртосодержащую продукцию и на алкогольную продукцию с содержанием спирта до 9% в расчете на одинаковую единицу измерения (1литр безводно спирта).

Заключение

Фактически, акцизное налогообложение носит регрессивный характер, когда налогообложение равным образом ложится как на обеспеченные, так и на бедные слои населения. Изначально задуманные как социально направленные налоги, акцизы на данный момент выполняют асоциальные функции, еще больше увеличивая разрыв между беднейшими и состоятельными слоями общества. Как и любой косвенный налог, акцизы перекладываются на беднейшую часть населения и то, что более 20% налоговых поступлений в бюджет составляют акцизы – тревожный знак. Именно косвенные налоги оказывают значительный сдерживающий эффект на экономику, что еще более опасно в условиях затянувшегося кризиса.

Это еще раз подчеркивает, что государство не умеет собирать прямые налоги.

Как и другие налоги, акцизы являются мощным рычагом регулирования экономики, обращаться с которым следует очень осторожно и умело, по возможности прогнозируя последствия производимых изменений. Так, всем понятно, к чему привело в середине 90-х гг. увеличение акциза на алкогольную продукцию. Акциз был увеличен, казалось бы, совсем незначительно, всего на 5%: с 85 до 90%. Однако последствия оказались весьма серьезными, причем и финансовые, и общеэкономические, и социальные. Рост акцизов вызвал мгновенное увеличение цен на отечественную алкогольную продукцию. Далее спрос на нее упал, сначала магазины, а затем и предприятия стали затовариваться, на большинстве из них производство остановилось. Борцы с алкоголизмом, сохранившиеся еще с кампанейщины 80-х гг., могли бы порадоваться, но образовавшаяся "ниша" была немедленно заполнена. В коммерческие киоски крупных городов хлынул поток дешевых, но недоброкачественных спиртных напитков из-за рубежа, заполнивших рынок. Итог повышения акцизов — произошло заметное снижение налоговых доходов вместо ожидавшегося понижения. Сказалось падение прибыли на ликероводочных заводах, у них усугубилось финансовое положение. Потребители получили низкосортную продукцию. Деньги стали уходить за рубеж, на ее покупку. Нужно сказать, что правительство сориентировалось в обстановке очень оперативно, понизив акциз до прежнего уровня.

Наряду с налогом на прибыль акцизы служат регулирующими источниками, поддерживая региональные и местные бюджеты.

Начиная с 1997 г. по ряду изделий акцизы устанавливаются не в процентах, как все эти года, а в денежном выражении. Впервые в рублях введены акцизы на алкогольную продукцию с учетом крепости, на пиво и табачные изделия. Стали платить акцизы предприниматели без образования юридического лица.

Акцизы выступают одними из немногих рычагов воздействия государства на экономические процессы, имеющие место в обществе. Совершенствование налогообложения в сфере акцизов является одним из важнейших условий улучшения экономической ситуации, пополнения федерального и региональных бюджетов.

Список литературы

1. Налоговый кодекс Российской Федерации (по состоянию на 12 ноября 2009г.). – М: Издательство «ОМЕГА-Л». – 2009г.

2. Грасимова Е.Н. Налогообложение: Учеб.пособие. – СПб.: Изд-во «ОЦЭиМ», 2002.- 204С.

3. Губкевич Т.В. Налоги в схемах: Учеб. пособие. – М.: Маршрут, 2007. – 174С.

4. Красноперова О.А. Особенности начисления и уплаты акцизов / О.А. Красноперова. – М.: ПрессМедиа, 2005. – 192С. – Справочник для бухгалтера.

5. Романова Е.В. Таможенные платежи. – СПб.: Питер, 2005. – 240С. – (серия «Краткий курс).

6. Сердюкова А.Э., Вылкова Е.С., Тарасевич А.А. Налоги и налогообложение: учебник для вузов. Спб.: Питер, 2005. – 752С.

7. Соболевская С.Ю. Таможенное оформление. – М.: Бератор, 2003. – 240С.

8. Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 288С.

9. Черник Д.Г.. Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов.- М.: ЮНИТИ_ДАНА, 2002. – 517С.

10. Нечипорчук Н.А. Изменения в правилах исчисления акцизов с 2010 года // Российский налоговый курьер. – 2009. - №24. – С.12 – 16.

11. http://www.nalogkodeks.ru/ - Налоговая политика и практика

12. http://www.gks.ru/ - Федеральная служба государственной статистики

13. http://www.nalog.ru/ - Федеральная налоговая служба

14. http://www.consultant.ru/ - КонсультантПлюс

15. http://www.kadis.ru/ - «КАДИС» правовой портал

16. http://www.minfin.ru/ - Министерство финансов Российской Федерации

Приложение

Таблица 4 Ставки акцизов с 2008 по 2012 год включительно

|

Виды подакцизных товаров |

Налоговая ставка (в процентах и (или) в рублях и копейках за единицу измерения) |

||||

| с 1 января по 31 декабря 2008 года включительно | с 1 января по 31 декабря 2009 года включительно | с 1 января по 31 декабря 2010 года включительно | с 1 января по 31 декабря 2011 года включительно | с 1 января по 31 декабря 2012 года включительно | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

СПИРТ АКЦИЗ: Спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) |

25 руб. 15 коп. за 1 литр безводного этилового спирта | 26 руб. 80 коп. за 1 литр безводного этилового спирта | 30 руб. 50 коп. за 1 литр безводного этилового спирта | 33 руб. 00 коп. за 1 литр безводного этилового спирта | 37 руб. 00 коп. за 1 литр безводного этилового спирта |

| Спиртосодержащая. парфюмерно-косметическая продукция в металлической аэрозольной упаковке | 0 руб. 00 коп. за 1 литр безводного этилового содержащегося в подакцизных товарах | 0 руб. 00 коп за 1 литр безводного этилового содержащегося в подакцизных товарах | 0 руб. 00 коп. за 1 литр безводного этилового содержащегося в подакцизных товарах | 0 руб. 00 коп. за 1 литр безводного этилового содержащегося в подакцизных товарах | 0 руб. 00 коп. за 1 литр безводного этилового содержащегося в подакцизных товарах |

|

АЛКОГОЛЬ АКЦИЗЫ: Алкогольная продукция с объемной долей этилового спирта свыше 9 процентов (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта) и спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно- косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке) |

173 руб. 50 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 185 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 210 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 231 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 254 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

|

АЛКОГОЛЬ АКЦИЗЫ: Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта) |

110 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 117 руб. 15 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 158 руб. 18 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 190 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах | 230 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

|

ВИНО АКЦИЗЫ: Вина натуральные (за исключением шампанских, игристых, газированных, шипучих), натуральные напитки с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленные из виноматериалов, произведенных без добавления этилового спирта |

2 руб. 35 коп за 1 литр | 2 руб. 50 коп за 1 литр | 3 руб. 50 коп за 1 литр | 4 руб. 80 коп за 1 литр | 6 руб. 00 коп за 1 литр |

| Вина шампанские, игристые, газированные, шипучие | 0 руб. 50 коп. за 1 литр | 11 руб. 20 коп. за 1 литр | 14 руб. 00 коп. за 1 литр | 18 руб. 00 коп. за 1 литр | 22 руб. 00 коп. за 1 литр |

|

АКЦИЗ ПИВО: Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового до 0,5 процента включительно |

0 руб. 00 коп. за 1 литр | 0 руб. 00 коп. за 1 литр | 0 руб. 00 коп. за 1 литр | 0 руб. 00 коп. за 1 литр | 0 руб. 00 коп. за 1 литр |

|

АКЦИЗ ПИВО: Пиво с нормативным (стандартизиро ванным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6 процента включительно |

2 руб. 74 коп. за 1 литр | 2 руб. 92 коп. за 1 литр | 9 руб. 00 коп. за 1 литр | 10 руб. 00 коп. за 1 литр | 12 руб. 00 коп. за 1 литр |

|

АКЦИЗ ПИВО: Пиво с нормативным (стандартизиро- ванным) содержанием объемной доли спирта этилового свыше 8,6 процента |

8 руб. 94 коп. за 1 литр | 9 руб. 52 коп. за 1 литр | 14 руб. 00 коп за 1 литр | 17 руб. 00 коп за 1 литр | 21 руб. 00 коп за 1 литр |

|

АКЦИЗЫ ТАБАК: Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) |

300 руб. 00 коп. за 1 кг | 300 руб. 00 коп. за 1 кг | 422 руб. 00 коп. за 1 кг | 510 руб. 00 коп. за 1 кг | 610 руб. 00 коп. за 1 кг |

| Сигары | 17 руб. 75 коп. за 1 штуку | 17 руб. 75 коп. за 1 штуку | 25 руб. 00 коп. за 1 штуку | 30 руб.00 коп. за 1 штуку | 36 руб. 00 коп. за 1 штуку |

| Сигариллы | 232 руб. 00 коп. за 1000 штук | 247 руб. 00 коп. за 1 000 штук | 360 руб. 00 коп. за 1 000 штук | 435 руб. 00 коп. за 1 000 штук | 630 руб. 00 коп. за 1 000 штук |

| Сигареты с фильтром | 120 руб. 00 коп. за 1000 штук + 5,5 процента Расчетной Стоимости, Исчисляемой исходя из максимальной розничной цены, розничной цены, 142 руб. 00 коп. за 1 000 штук | 145 руб. 00 коп. за 1 000 штук + 6 процентов Расчетной Стоимости, Исчисляемой исходя из максимальной розничной цены, розничной цены, 172 руб. 00 коп. за 1 000 штук | 205 руб. 00 коп. за 1 000 штук + 6,5 процентов Расчетной Стоимости, Исчисляемой исходя из максимальной розничной цены, розничной цены, 210 руб. 00 коп. за 1 000 штук | 250 руб. 00 коп. за 1 000 штук + 7,0 процентов Расчетной Стоимости, Исчисляемой исходя из максимальной розничной цены, розничной цены, 305 руб. 00 коп. за 1 000 штук | 305 руб. 00 коп. за 1 000 штук + 7,5 процентов Расчетной Стоимости, Исчисляемой исходя из максимальной розничной цены, розничной цены, 375 руб. 00 коп. за 1 000 штук |

| Сигареты без фильтра, папиросы | 55 руб. 00 коп. за 1000 штук + 5,5 процента Расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 72 руб. 00 коп. за 1000 штук | 70 руб. 00 коп. за 1 000 штук + 6 процентов Расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 90 руб. 00 коп коп. за 1 000 штук | 125 руб. 00 коп. за 1 000 штук + 6,5 процента Расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 115 руб. 00 коп. за 1 000 штук | 175 руб. 00 коп. за 1 000 штук + 7,0 процента Расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 215 руб. 00 коп. за 1 000 штук | 250 руб. 00 коп. за 1 000 штук + 7,5 процента Расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 250 руб. 00 коп. за 1 000 штук |

| Автомобили легковые с двигателя до 67,5 кВт (90 л.с.) включительно | 0 руб. 00 коп за 0,75 кВт (1 л.с.) | 0 руб. 00 коп. за 0,75 кВт (1 л.с.) | 0 руб. 00 коп. за 0,75 кВт (1 л.с.) | 0 руб. 00 коп. за 0,75 кВт (1 л.с.) | 0 руб. 00 коп. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно | 19 руб. 26 коп.за 0,75 кВт (1 л.с.) | 21 руб. 00 коп. за 0,75 кВт (1 л.с.) | 23 руб. 90 коп. за 0,75 кВт (1 л.с.) | 26 руб. 30 коп. за 0,75 кВт (1 л.с.) | 28 руб. 90 коп. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.), мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) | 194 руб. 00 коп. за 0,75 кВт (1 л.с.) | 207 руб. 00 коп. за 0,75 кВт (1 л.с.) | 235 руб. 00 коп. за 0,75 кВт (1 л.с.) | 259 руб. 00 коп. за 0,75 кВт (1 л.с.) | 285 руб. 00 коп. за 0,75 кВт (1 л.с.) |

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей | 2 951 руб. 00 коп. за 1 тонну | 2 951 руб. 00 коп. за 1 тонну | 3 246 руб. 00 коп. за 1 тонну | 3 570 руб. 00 коп. за 1 тонну | 3 927 руб. 00 коп. за 1 тонну |

[1] http://www.kadis.ru/ - «КАДИС» правовой портал

[2] Налоговый кодекс Российской Федерации (по состоянию на 12 ноября 2009г.). – М: Издательство «ОМЕГА-Л». – 2009г.

[3] http://www.minfin.ru/

[4] http://www.nalog.ru/

[5] http://www.gks.ru/

[6] Сердюкова А.Э., Вылкова Е.С., Тарасевич А.А. Налоги и налогообложение: учебник для вузов. – Спб.: Питер, 2005. – 752С.

[7] http://www.gks.ru/

[8] http://www.kadis.ru/ - «КАДИС» правовой портал

[9] Нечипорчук Н.А. Изменения в правилах исчисления акцизов с 2010 года // Российский налоговый курьер. – 2009. - №24. – С.12 – 16.

[10] Кальвадосный дистиллят: Плодовый дистиллят с объемной долей этилового спирта от 55,0 % до 70,0 %, изготовленный фракционной перегонкой сброженного яблочного сусла и находившийся в постоянном контакте с древесиной дуба в течение всего периода выдержки или не находившийся в контакте с древесиной дуба.

© 2009 База Рефератов