Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Анализ использования фонда оплаты труда СПК "Солонцы"

Курсовая работа: Анализ использования фонда оплаты труда СПК "Солонцы"

Содержание

Введение

1. Анализ условий, результатов, комплексная оценка эффективности

финансово-хозяйственной деятельности предприятия:

1.1. Общие сведения о предприятии

1.2. Анализ размеров производства и специализации предприятия

1.3. Анализ финансовых результатов деятельности предприятия

1.4. Анализ финансового состояния предприятия

1.5. Комплексная оценка эффективности финансово-хозяйственной деятельности предприятия

2. Анализ использование фонда оплаты труда:

2.1. Анализ эффективности использования фонда оплаты труда

2.2. Анализ организации оплаты труда

2.3. Анализ использования фонда заработной платы по предприятию и его подразделениям, по категориям работников, по отраслям и видам продукции

2.4. Анализ взаимосвязи производительности труда и уровня его оплаты

2.5. Резервы улучшения использования средств на оплату труда

Выводы и предложения

Библиографический список

Приложение 1

Приложение 2

Приложение 3

Введение

В рыночных условиях хозяйствования предприятиям предоставлена большая свобода в использовании трудовых ресурсов и определении форм и размеров оплаты труда сотрудников. Сотрудники же, в свою очередь, достаточно свободно могут выбирать предприятие, на котором им будут предложены наиболее привлекательные условия, причем едва ли не во всех случая на первом месте при принятии ими решения о трудоустройстве будет стоять размер оплаты труда.

Оплата труда это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Эта доля выплачивается сотруднику, и он единолично распоряжается этими средствами.

Заработная плата всех сотрудников предприятия в сумме дает показатель ФЗП (фонд заработной платы), который занимает немалую долю в расходах предприятия. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности предприятия и политики руководства в области выплат сотрудникам доля расходов на ФЗП может колебаться от нескольких процентов до половины общей суммы затрат предприятия. Это немалая величина, поэтому анализ этой статьи расходов так важен.

Целью данного курсового проекта является анализ использования фонда оплаты труда и выявление резервов улучшения его использования.

Для достижения поставленной цели в процессе исследования решались следующие задачи:

· проведение анализа эффективности использования фонда оплаты труда;

· исследование организации оплаты труда;

· определение использования фонда заработной платы по предприятию и его подразделениям, по категориям работников, по отраслям и видам продукции;

· анализ взаимосвязи производительности труда и уровня его оплаты;

· выявление резервов улучшения использования средств на оплату труда.

Методы исследования: системный, комплексный подход к исследованию с использованием экономико-статистического, сравнительного и логического анализа, конструктирования и других методов, включая монографические исследования.

Информационной базой исследования является документация предприятия: устав, бухгалтерская отчетность предприятия.

1. Анализ условий, результатов, комплексная оценка эффективности финансово-хозяйственной деятельности предприятия

1.1. Общие сведения о предприятии

Сельскохозяйственный производственный кооператив (СПК) «Солонцы» был организован в 1929 году, форма собственности – акционерная с долей федеральной собственности. Землепользование расположено в юго-восточной части Емельяновского района.

Позднее к совхозу присоединили часть земель, расположенных в Козульском районе, удаленных от центральной усадьбы совхоза на 70-100 км. В 1976 году в связи с перебазированием Красноярского НИИСХ из станции Солянка в г. Красноярск совхоз «Солонцы» был определен как опытно-производственное хозяйство института и передан в его непосредственное подчинение. Одновременно совхозу «Солонцы» была передана часть земли от совхоза «Элита» (1052 га пашни) с расположенным на них поселком Минино. На этих землях предусматривалось организовать селекционно-семеноводческую базу института. В 1987 году хозяйство вновь приобрело статус колхоза, а в 1982 году – акционерного общества закрытого типа (АОЗТ). В 1995 году согласно указу Президента РФ № 323 «О порядке приватизации и реорганизации предприятий и организаций АПК» совхоз «Солонцы» был переименован в сельскохозяйственный производственный кооператив «Солонцы» с учредителями в лице физических лиц (владельцев паев) и комитета по управлению Государственным имуществом Красноярского края.

Рассмотрим местоположение и состав предприятия в таблице 1.1.1

Таблица 1.1.1 – Местоположение и состав предприятия СПК «Солонцы»

| Показатели | Значение показателей |

| 1 | 2 |

|

1.Расстояние от центральной усадьбы, км: - до краевого центра (г.Красноярск) |

4 |

| - до районного центра | 20 |

| 1 | 2 |

| - до ближайшей ж/д станции (Бугач) | 10 |

| - до ближайшей пристани | 7 |

|

2. В предприятии имеется, шт: - населенных пунктов |

3 |

| - отделений (производственных участков) | 3 |

| - отраслевых цехов | 6 |

| - бригад | 5 |

| Ферм – всего | 2 |

|

в т.ч.по ведущим направлениям: - крупного рогатого скота |

2 |

| из них молочных | 1 |

Юридический адрес предприятия: п.и. 660015, Красноярский край, Емельяновский район, п. Солонцы, ул. Новостроек, 9.

Кооператив осуществляет свою деятельность с целью извлечения доходов и прибыли его членами и работниками посредством производства, заготовки, переработки, хранения сельскохозяйственных материалов и сырья, занимается коммерческой деятельностью, оказанием коммунальных и бытовых услуг, строительством объектов различного назначения, товарным производством пиломатериалов, торгово-посреднической деятельностью, транспортными перевозками, инвестиционной деятельностью, развитием внешнеэкономических связей.

Все виды деятельности осуществляются в рамках действующего законодательства на договорных началах, принципах равенства, самостоятельности и невмешательства в деятельность других лиц.

Организационно-управленческая структура СПК «Солонцы» состоит из четырех уровней (рис.3).

Собрание пайщиков

↓

Ревизионная комиссия

↓

Наблюдательный совет

↓

Председатель кооператива

Рис.1 Организационно-управленческая структура СПК «Солонцы»

Высшим органом управления кооператива является собрание членов кооператива (конференция уполномоченных представителей), представители которого избираются членами кооператива сроком на 5 лет. Норма представительства в конференцию уполномоченных представителей от 7 членов кооператива – один.

Конференция уполномоченных представителей принимает решение по любому вопросу деятельности кооператива: заслушивает отчеты о деятельности наблюдательного Совета и исполнительных органов; утверждает программы развития кооператива; рассматривает распределение прибыли (доходов) и убытков между членами кооператива. К исключительной компетенции конференции уполномоченных представителей относятся: исправление Устава кооператива; образование наблюдательного Совета и прекращение деятельности его членов, образование и прекращение полномочий исполнительных органов кооператива и председателя правления; решение о реорганизации или ликвидации кооператива.

Состав ревизионной комиссии определяется общим собранием членов кооператива и не может быть менее трех членов. Ревизионная комиссия осуществляет проверку финансово-хозяйственной деятельности по итогам работы за финансовый год, и результаты проверки предоставляет конференции уполномоченных представителей.

Наблюдательный Совет кооператива осуществляет контроль за деятельностью исполнительных органов кооператива и решает вопросы, определенные Уставом кооператива к компетенции наблюдательного Совета. Наблюдательный Совет избирается общим собранием членов кооператива сроком на 5 лет в составе пяти человек. Из числа избранных членов наблюдательный Совет избирает председателя.

Текущее руководство деятельностью кооператива осуществляет председатель кооператива через находящиеся в его непосредственном подчинении правления кооператива, члены которого утверждаются по представлению председателя наблюдательного Совета сроком на 5 лет. Председатель кооператива избирается сроком на 5 лет и может быть переизбран неограниченное число раз.

В СПК «Солонцы» функциональная структура организации. Такая структура предполагает, что группировка подразделений происходит в соответствии с функциями, отражающими основные направления и сферы их деятельности. Организационная структура СПК «Солонцы»

В СПК «Солонцы» трех ступенчатая структура управления. В определенных условиях такая структура обеспечивает организации достаточно серьезные конкурентные преимущества, которые достигаются, во-первых, за счет ее четкости, стройности, надежности коммуникаций, отсутствия дублирования, что позволяет без задержки доводить до исполнителей и реализовывать управленческие решения. Во-вторых, глубокой специализации отдельных видов деятельности, повышающей ее качество. В-третьих, функциональная структура создает условия для быстрой концентрации людских и материальных ресурсов в нужном месте и нужное время. Однако отсутствие горизонтальных связей делает функциональную структуру, основанную на глубокой специализации внутренних процессов, негибкой. Она быстро закостевает, ведомственность, бюрократизм, сковывает процессы внедрения научно-технического прогресса, что в итоге приводит к замедлению технического, экономического и социального развития организации по сравнению с имеющимися возможностями.

Основной формой организации труда в растениеводстве является производственная бригада. Под производственной бригадой понимают коллектив работников, выполняющих на основе разделения труда своими силами или в кооперации с другими подразделениями предприятия весь цикл сельскохозяйственных работ по производству продукции. В хозяйстве создаются универсальные бригады, имеющие постоянный состав работников. При формировании бригады стремятся к тому, чтобы ее размер позволял обеспечить самостоятельное выполнение 70 – 80% работ, входящих в технологический цикл, гарантировал нормальную занятость членам бригады. За бригадой закрепляют полевые и кормовые севообороты и необходимый набор сельскохозяйственной техники, устанавливают задания по объему производства определенных видов продукции. Предполагаемый объем работ зависит от размеров земельного участка, набора культур и т. Д. Кроме того, бригаде устанавливают лимиты затрат труда и средств.

Руководителем бригады является бригадир, который назначается на определенный срок, кроме того, бригада должна иметь постоянный на ряд лет состав механизаторов.

По завершению полевых работ бригаду переключают на другие виды деятельности – общетранспортные, хозяйственные работы, ремонт сельскохозяйственной техники и др., а в случае невозможности использования на этих работах расформировывают до начала следующего сезона. Механизаторов бригады в этот период включают в состав других производственных подразделений.

В животноводстве, также как и в растениеводстве, основной формой организации труда является постоянная производственная бригада, в которой на основе разделения и кооперации объединены работники разных профессий и квалификаций для обслуживания определенного поголовья животных (доярки, скотники, звено на доращивании и откорме КРС, специальные работники родильного отделения, техник-электрик и др.).

СПК «Солонцы» занимается производством зерна, а именно, пшеницы (реализуется пшеница 3-го класса), озимой ржи, ячменя, овса; выращивает овощи капусту, морковь, свеклу; занимается производством молока (молоко в хозяйстве 1 сорта) и мяса (хозяйство занимается производством только мяса КРС). Весь произведенный объем молока подвергается на предприятии переработке и реализуется уже в переработанном виде, предприятие реализует такие молочные продукты, как сливки, сметана (классическая 25 %-ной жирности, жирная 35 %-ной жирности, маложирная 15 %-ной жирности), творог (классический 15 %-ной жирности, нежирный 3,8 %-ной жирности, жирный 20 %-ной жирности), пастеризованное молоко.

По географическому положению микрозона хозяйства относится к Центральной (Красноярской) лесостепи. По своим природно-климатическим условиям она близка к южным степным районам края. Сравнительно благоприятные условия здесь сменяются засухой. Климат хозяйства резко континентальный с холодной продолжительной зимой и коротким жарким летом. Наиболее теплым месяцем является – июль, наиболее холодным – январь.

Период со среднесуточной температурой воздуха выше нуля градусов начинается с 11 апреля и продолжается до 21 октября.

Вегетационный период продолжается 154 дня. Период со среднесуточной температурой выше 10 градусов составляет 114 дней; сумма положительных температур за этот период равна 1790 градусов.

Устойчивый снежный покров образуется 4 ноября и сходит 8 апреля. Продолжительность периода с устойчивым снежным покровом в среднем составляет 165 дней. Среднее количество осадков составляет 485мм. Число дней со скоростью ветра более 15м/с – 25. Наибольшее количество дней с такой скоростью ветра приходится на весенний и осеннее - зимний периоды.

Гидрографическая сеть представлена реками Енисей, Кача, Ибрюль. В пойме этих рек можно орошать около 560га пашни и 250га естественных кормовых угодий.

Схема земельных угодий хозяйства протянулась не широкой, но длинной (до 40км) лентой, примыкая непосредственно к городской черте у северо западной и северной окраины города. Почвенный покров землепользования представлен несколькими разновидностями, из которых преобладают черноземы. Вместе с тем глубина гумусного горизонта невелика и в значительной части оструктурена (здесь имеют место так называемые «пухляки»). Так же отметим, что средний балл оценки по плодородию в хозяйстве составляет 27,26, по району – 25,79.

Естественные кормовые угодья расположены в основном по крутым склонам увалов.

Наличие в хозяйстве большого числа остепененных и с крутыми склонами полей и земельных участков требует первоочередного решения проблемы защиты их от ветровой и водной эрозии.

Производимую сельскохозяйственную продукцию хозяйство поставляет по договорам, а так же реализует через торговую сеть.

Пункты сдачи основной сельскохозяйственной продукции находятся в г. Красноярск, в 4 км от центральной усадьбы хозяйства. С этим пунктом хозяйство связано автомобильными дорогами с твердым покрытием.

Основными потребителями продукции являются перерабатывающие предприятия и население, которому продукция продается или выдается в счет оплаты труда.

Основными поставщиками продукции являются: удобрения – Коркинская база, ГСМ – «Фортуна +», семена овощей – ОАО «Сортсемовощи», патока, используемая на корм скоту – ОАО «Пикра».

Площадь земельных ресурсов, используемых предприятием, приведена в таблице 1.1.2.

Таблица 1.1.2 Размеры землепользования хозяйства, га

| Виды угодий | 2004 г. | 2005 г. | 2006 г. |

2006 г. В % к 2004 г. |

| Общая земельная площадь | 18758 | 18758 | 18748 | 73,3 |

|

Всего с.-х. угодий, из них: пашня пастбища |

9695 6868 2827 |

9695 6868 2827 |

9655 6828 2827 |

99,6 99,4 100 |

| Площадь леса | 6801 | 6801 | 7891 | 116 |

| Пруды и водоемы | 213 | 213 | 81 | 38 |

| Прочие земли | 2049 | 2049 | 4012 | 195,8 |

Анализируя данные, приведенные в таблице 1.1.2, можно сделать следующий вывод: размеры землепользования хозяйства в 2006 году сократились: общая земельная площадь хозяйства сократилась на 26,7 %, площадь сельскохозяйственных угодий – на 0,4%, в том числе площадь пашни – на 0,6 %, площадь пастбищ хозяйства в течение трех последних лет оставалась неизменной (2827 га). Уменьшение площади сельскохозяйственных угодий, в том числе пашни, произошло за счет отторжения земель в местную администрацию.

Гидрографическая сеть представлена реками Енисей, Кача, Ибрюль. В пойме этих рек можно орошать около 560 га пашни и 250 га естественных кормовых угодий. Водоснабжение населенных пунктов и производственных центров осуществляется из артезианских скважин.

1.2. Анализ размеров производства и специализации предприятия

Результаты хозяйственной деятельности предприятия во многом зависят от уровня специализации и концентрации производства. Специализация и концентрация сельскохозяйственного производства развиваются под воздействием двух тенденций: с одной стороны, углубление общественного разделения труда содействует более узкой специализации, а с другой – особенности сельскохозяйственного производства (сезонность, особая роль земли и тесная связь растениеводства и животноводства) вызывают необходимость развития многоотраслевых предприятий.

Чтобы проследить развитие деятельности предприятия в течение ряда лет, нужно рассмотреть показатели характеризующие его размеры (табл. 1.2.1).

Таблица 1.2.1 – Показатели, характеризующие размеры сельскохозяйственного предприятия

| Показатель | 2005 г. | 2006 г. | Изменения | |

| +/- | % | |||

| Валовая продукция в оценке по себестоимости, тыс. руб. | 19474 | 23496 | 4022 | 20,65 |

|

Выручено от реализации продукции (работ, услуг), тыс. руб., всего в т.ч. с/х продукции |

10216 9469 |

10984 9984 |

768 488 |

7,5 5,4 |

| Площадь с/х угодий, га | 9695 | 9655 | - 40 | - 0,41 |

|

Среднегодовая численность работников, всего, чел. В т.ч. основной деятельности |

160 143 |

137 117 |

- 23 - 26 |

- 14,4 - 18,2 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 90011 | 90011 | 0 | 0 |

| Поголовье скота, усл. Гол. | 680 | 648 | - 32 | - 4,71 |

| Мощность энергетических ресурсов, кВт | 11435 | 10677 | - 758 | - 6,63 |

| Количество электроэнергии, отпущенной на производственные нужды, кВт | 1220 | 1169 | - 51 | - 4,18 |

Анализируя данные таблицы 1.2.1, видно, что стоимость валовой продукции в текущих ценах за последние года возросла. В 2005 году она составляла 19474 тыс. руб., а в 2006 году составила 23496 тыс. руб., т. е. по отношению к 2005 году она повысилась на 20,65% или на 4022 тыс. руб. Выручка от реализации продукции так же возросла примерно на 7,5 % или на 768 тыс. руб. Увеличение этих показателей связано с повышением качества производимой продукции, так как площадь с/х угодий в отчетном периоде меньше чем в базисном на 40 га, среднегодовая численность работников также снизилась на 6 чел., снизилось и поголовье скота примерно на 32 усл. Гол. При этом снизились показатели – количество израсходованной электроэнергии на производственные нужды примерно на 4,18% и мощность энергетических ресурсов – ≈ 6,63%. Среднегодовая стоимость основных производственных фондов не изменилась и составляет 90011 тыс. руб. Таким образом, на сегодняшний момент, ориентируясь по численности работников, предприятие можно отнести к разряду средних.

Для определения производственного направления и глубины специализации проведем анализ динамики и структуры выручки сельскохозяйственного предприятия (табл. 1.2.2).

Таблица 1.2.2 – Анализ динамики и структуры выручки сельскохозяйственного предприятия

| Продукция, отрасль | 2005 г. | 2006 г. | Изменение (+,-) | |||

| Сумма, тыс. руб. | Сумма, тыс. руб. | Сумма, тыс. руб. | Сумма, тыс. руб. | Сумма, тыс. руб. | Сумма, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Зерно | 127 | 1,34 | 174 | 1,58 | 47 | 0,24 |

| Овощи | 1997 | 21,1 | 1001 | 9,11 | 996 | -11,99 |

| Прочая продукция | 95 | 1 | 4 | 0,04 | -91 | -0,96 |

| Итого растениеводство | 2219 | 23,44 | 1179 | 10,73 | -1040 | -12,71 |

| Молоко | 5604 | 59,18 | 6955 | 63,32 | 1351 | 4,14 |

| Мясо крупного рогатого скота | 1488 | 15,71 | 2684 | 24,44 | 1196 | 8,73 |

| Мясо овец | 158 | 1,67 | 149 | 1,36 | -9 | -0,31 |

| Лошади | - | - | 7 | 0,06 | 7 | 100 |

| Прочая продукция | - | - | 10 | 0,09 | 10 | 100 |

| Итого животноводство | 7250 | 76,56 | 9805 | 89,27 | 2555 | 12,71 |

| Всего (сельское хозяйство) | 9469 | 100 | 10984 | 100 | 1515 | 0,0 |

| Коэффициент специализации (товарного сосредоточения) | - | 0,42 | - | 0,48 | - | 0,06 |

![]()

![]()

Как видно из таблицы 1.2.2, доли продукций животноводства и растениеводства не на одинаковом уровне, с большим преобладанием молочной продукции. И в этой связи можно сказать, что главной отраслью хозяйства является животноводство. Для оценки уровня специализации производства рассчитывается коэффициент специализации, в СПК «Солонцы» Ксп составил более 0,4, это высокий уровень специализации и с каждым годом он увеличивается.

Анализируя данные можно сказать, что выручка от реализации продукции растениеводства в целом снизилась примерно в 2 раза или на 1040 тыс. руб., это связано с уменьшением выручки от реализации овощей и прочей продукции, но при этом выручка от реализации зерна увеличилась примерно на 47 тыс. руб. в отрасли животноводства обратная ситуация, выручка от реализации продукции животноводства увеличилась примерно на 12,71% или на 2555 тыс. руб., так как выручка от реализации молока и мяса КРС увеличились на 4,14 и 8,73% или на 1351 и 1196 тыс. руб. соответственно. В целом же по хозяйству эта сумма возросла на 1515 тыс. руб. Так же из таблицы видно, что хозяйство в 2006 г. начало выращивать лошадей и появилась прочая продукция животноводства.

1.3. Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль - основной источник производственного и социального развития предприятия. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Рентабельность – один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг).

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного объема. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли и дохода предприятий.

Проведем анализ показателей прибыли и исследуем влияние факторов на изменение уровня чистой прибыли предприятия.

Таблица 1.3.1 Анализ прибыли предприятия

| Наименование показателя | Базисный период, тыс.руб. | Отчетный период, тыс.руб. | Уровень к выручке базисного периода, % | Уровень к выручке отчетного периода, % | Темп изменения, % | Изменение, +/- | |

| тыс. руб. | % | ||||||

| 1. Выручка от продажи товаров, работ, услуг | 10216 | 10984 | 100 | 100 | 7,5 | 768 | - |

|

в том числе: с/х продукции товаров, работ, услуг |

9469 747 |

9984 1000 |

93 7 |

90,9 9,1 |

5,1 33,9 |

488 253 |

-2,1 2,1 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 9298 | 10450 | 91 | 95,1 | 12,4 | 1152 | 4,1 |

|

в том числе: с/х продукции товаров, работ, услуг |

7234 2064 |

9439 1011 |

70,8 20,2 |

85,9 9,2 |

30,5 -51 |

2205 -1053 |

15,1 -11 |

| 3. Валовая прибыль (убыток) | 918 | 534 | 9 | 4,9 | -41,8 | -384 | -4,1 |

| 4. Коммерческие расходы | - | - | - | - | - | - | - |

| 5. Управленческие расходы | - | - | - | - | - | - | - |

| 6. Прибыль (убыток) от продаж | 918 | 534 | 9 | 4,9 | -41,8 | -384 | -4,1 |

| 7. Прочие доходы | 18728 | 10662 | 183,3 | 97,1 | -43,1 | -8066 | -86,2 |

| 8. Прочие расходы | 9558 | 9964 | 93,6 | 90,7 | 4,2 | 406 | -2,9 |

| 9. Прибыль (убыток) до налогообложения | 10088 | 1232 | 98,7 | 11,2 | -87,8 | -8856 | -87,5 |

| 10. Налог на прибыль и иные аналогичные платежи | - | 16 | - | 0,1 | - | - | - |

| 11. Отложенные налоговые активы | - | - | - | - | - | - | - |

| 12. Отложенные налоговые обязательства | - | - | - | - | - | - | - |

| 13. Чистая прибыль (убыток) | 10088 | 1216 | 98,7 | 11,1 | -87,9 | -8872 | -87,6 |

По данным таблицы 1.3.1 видно, что в результате производственной и другой, предусмотренной уставом деятельности, предприятие получает прибыль. Однако, в отчетном периоде масса прибыли предприятия на 41,8 %, что обусловлено более быстрыми темпами роста себестоимости продукции, работ, услуг по сравнению с ростом выручки предприятия, прибыль от продаж также сократилась на 41,8 %. Снижение размера прибыли до налогообложения на 87,8 % объясняется сокращением прочих доходов предприятия и ростом прочих расходов, а также сокращением размера прибыли от продаж. В итоге, чистая прибыль предприятия также сократилась (на 87,9 %), составив в 2006 г. 1216 тыс. руб.

Далее более детально проанализируем финансовые результаты от реализации отдельных видов деятельности предприятия. Для этого определим уровень и динамику таких показателей как рентабельность затрат и рентабельность продаж отдельных видов продукции, отраслей, видов деятельности.

Таблица 1.3.2 Анализ финансовых результатов от продажи продукции предприятия

| Показатели | Единица измерения | Базисный период | Отчетный период | Изменение, +/- | В % отчетный период к базисному. |

| А | 1 | 2 | 3 | 4 | 5 |

| РЕАЛИЗАЦИЯ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА | |||||

| Зерновые культуры | |||||

| Реализовано | Ц | 361 | 715 | 354 | 98,06 |

| Полная себестоимость | Тыс.руб. | 63 | 156 | 93 | 147,62 |

| Себестоимость 1 ц | Руб. | 174,52 | 218,2 | 43,68 | 25,03 |

| Выручено | Тыс. руб. | 127 | 174 | 47 | 37,01 |

| Средняя цена реализации | Руб. | 351,8 | 243,36 | -108,44 | -30,82 |

| Прибыль (убыток) | Тыс.руб. | 64 | 18 | -46 | -71,88 |

| Рентабельность затрат | % | 101,6 | 11,5 | -90,1 | - |

| Рентабельность продаж | % | 50,4 | 10,3 | -40,1 | - |

| Овощи | |||||

| Реализовано | Ц | 5723 | 2069 | -3654 | -63,85 |

| Полная себестоимость | Тыс.руб. | 1671 | 659 | -1012 | -60,56 |

| Себестоимость 1 ц | Руб. | 292 | 318,51 | 26,51 | 9,08 |

| Выручено | Тыс. руб. | 1981 | 1000 | -981 | -49,52 |

| Средняя цена реализации | Руб. | 346,15 | 483,32 | 137,17 | 39,63 |

| Прибыль (убыток) | Тыс.руб. | 310 | 341 | 31 | 10 |

| Рентабельность затрат | % | 18,6 | 51,7 | 33,1 | - |

| Рентабельность продаж | % | 15,6 | 34,1 | 18,5 | - |

| Прочая продукция растениеводства | |||||

| Полная себестоимость | Тыс.руб. | 6 | 1 | -5 | -83,33 |

| Выручено | Тыс.руб. | 95 | 4 | -91 | -95,79 |

| Прибыль (убыток) | Тыс.руб. | 89 | 3 | -86 | -96,63 |

| Рентабельность затрат | % | 404,5 | 150 | -254,5 | - |

| Рентабельность продаж | % | 80,2 | 60 | -20,2 | - |

| Всего финансовый результат от реализации продукции растениеводства | |||||

| Полная себестоимость | Тыс.руб. | 1756 | 817 | -939 | -53,47 |

| Выручено | Тыс.руб. | 2219 | 1179 | -1040 | -46,87 |

| Прибыль (убыток) | Тыс.руб. | 463 | 362 | -101 | 21,81 |

| Рентабельность затрат | % | 26,4 | 44,3 | 17,9 | - |

| Рентабельность продаж | % | 20,9 | 30,7 | 9,8 | - |

| РЕАЛИЗАЦИЯ ПРОДУКЦИИ ЖИВОТНОВОДСТВА | |||||

| Молоко | |||||

| Реализовано | Ц | 5022 | 5338 | 316 | 6,29 |

| Полная себестоимость | Тыс.руб. | 3758 | 3573 | -185 | -4,92 |

| Себестоимость 1 ц | Руб. | 748,31 | 669,35 | -78,96 | -10,55 |

| Выручено | Тыс.руб. | 5604 | 6955 | 1351 | 24,11 |

| Средняя цена реализации | Руб. | 1115,89 | 1302,92 | 187,03 | 16,76 |

| Прибыль (убыток) | Тыс.руб. | 1846 | 3382 | 1536 | 83,21 |

| Рентабельность затрат | % | 49,1 | 94,7 | 45,6 | - |

| Рентабельность продаж | % | 32,9 | 48,6 | 15,7 | - |

| Мясо | |||||

| Реализовано | Ц | 566 | 644 | 78 | 13,78 |

| Полная себестоимость | Тыс.руб. | 1980 | 4710 | 2730 | 137,88 |

| Себестоимость 1 ц | Руб. | 3498,23 | 7313,66 | 3815,43 | 109,07 |

| Выручено | Тыс.руб. | 1488 | 2684 | 1196 | 80,38 |

| Средняя цена реализации | Руб. | 2628,98 | 4167,7 | 1538,72 | 58,53 |

| Прибыль (убыток) | Тыс.руб. | -492 | -2026 | -1534 | 311,79 |

| Рентабельность затрат | % | ||||

| Рентабельность продаж | % | ||||

| Прочая продукция животноводства | |||||

| Полная себестоимость | Тыс.руб. | - | 2 | - | - |

| Выручено | Тыс.руб. | - | 10 | - | - |

| Прибыль (убыток) | Тыс.руб. | - | 8 | - | - |

| Рентабельность затрат | % | - | 750 | - | - |

| Рентабельность продаж | % | - | 88,2 | - | - |

| Всего финансовый результат от реализации продукции животноводства | |||||

| Полная себестоимость проданной продукции | Тыс.руб. | 6234 | 9633 | 3399 | 54,52 |

| Выручено | Тыс.руб. | 7250 | 9805 | 2555 | 35,24 |

| Прибыль (убыток) | Тыс.руб. | 1016 | 172 | -844 | -83,07 |

| Рентабельность (убыточность) затрат | % | 16,3 | 1,8 | -14,5 | - |

| Рентабельность (убыточность) продаж | % | 14 | 1,8 | -12,2 | - |

| Всего финансовый результат деятельности предприятия | |||||

| Полная себестоимость | Тыс.руб. | 7990 | 10450 | 2460 | 30,79 |

| Выручено | Тыс.руб. | 9469 | 10984 | 1515 | 16 |

| Прибыль (убыток) | Тыс.руб. | 1479 | 534 | -945 | -63,89 |

| Рентабельность затрат | % | 9,9 | 5,1 | -4,8 | - |

| Рентабельность продаж | % | 9 | 4,9 | -4,1 | - |

Анализируя данные, приведенные в таблице 1.3.2, можно сделать вывод о том, что в растениеводстве предприятию не выгодно реализовывать зерно, себестоимость 1 ц которого растет, а средняя цена реализации при этом снижается, наиболее рентабельной является реализация овощей, от которой предприятием в последнем отчетном году было получено 341 тыс. руб. прибыли, что на 10 % выше уровня предыдущего года. В животноводстве нерентабельной продукцией является мясо, от которой предприятие получает большие убытки, в 2006 г. убыток составил 3225 тыс. руб., что практически в 4 раза выше уровня предыдущего года, реализация молока, напротив, является рентабельной, приносящей прибыль, уровень рентабельности достаточно высокий, рентабельность затрат – 94,7 %, продаж – 48,6%. В настоящее время в целом предприятие является рентабельным, т.е. получает прибыль от реализации с.-х. продукции, однако, как видно из таблицы размер прибыли, получаемой предприятием сокращается (на 41,8 %), снижение объема получаемой предприятием прибыли и рост себестоимости произведенной продукции ведут к снижению уровня рентабельности с 9,9 до 5,1 %.

Проведем факторный анализ

прибыли от реализации отдельных видов продукции и в целом по предприятию

способом цепных подстановок.

Таблица 1.3.3 – Расчет влияния факторов первого порядка на изменение прибыли от

продажи продукции в целом по предприятию

| Вид продукции | Объем продаж (Y), ц | Цена единицы продукции (Ц), руб. | Себестоимость единицы продукции (С), руб. |

| Зерно | |||

| Базисный период | 361 | 315,8 | 174,52 |

| Отчетный период | 715 | 243,36 | 218,2 |

| Овощи | |||

| Базисный период | 5022 | 1115,89 | 748,31 |

| Отчетный период | 5338 | 1302,92 | 669,35 |

| Молоко | |||

| Базисный период | 23 | 659,65 | 659,65 |

| Отчетный период | 1 | 1000 | 1000 |

| Мясо | |||

| Базисный период | 566 | 2628,98 | 3498,23 |

| Отчетный период | 644 | 4167,7 | 7313,66 |

Расчет суммы прибыли по зерну:

П0 = Y0(Ц0 – С0) = 639,98 тыс. руб.

Пусл.1 = Y1(Ц0 – С0) = 126,76 тыс. руб.

Пусл.2 = Y1(Ц1 – С0) = 49,22 тыс. руб.

П1 = Y1(Ц1 – С1) = 17,99 тыс. руб.

Влияние факторов первого порядка на изменение прибыли от продажи зерна:

∆ПY = Пусл.1 – П0 = -513,22 тыс. руб.

∆ПЦ = Пусл.2 Пусл.1 = -77,54 тыс. руб.

∆ПС = П1 Пусл.2 = -31,23 тыс. руб.

Расчет суммы прибыли по овощам:

П0 = Y0(Ц0 – С0) = 309,9 тыс. руб.

Пусл.1 = Y1(Ц0 – С0) = 112,04 тыс. руб.

Пусл.2 = Y1(Ц1 – С0) = 395,84 тыс. руб.

П1 = Y1(Ц1 – С1) = 340,99 тыс. руб.

Влияние факторов первого порядка на изменение прибыли от продажи овощей:

∆ПY = Пусл.1 – П0 = -197,86 тыс. руб.

∆ПЦ = Пусл.2 Пусл.1 = 283,8 тыс. руб.

∆ПС = П1 Пусл.2 = -54,85 тыс. руб.

Расчет суммы прибыли по молоку:

П0 = Y0(Ц0 – С0) = 1845,99 тыс. руб.

Пусл.1 = Y1(Ц0 – С0) = 1962,14 тыс. руб.

Пусл.2 = Y1(Ц1 – С0) = 2960,51 тыс. руб.

П1 = Y1(Ц1 – С1) = 3382 тыс. руб.

Влияние факторов первого порядка на изменение прибыли от продажи молока:

∆ПY = Пусл.1 – П0 = 116,15 тыс. руб.

∆ПЦ = Пусл.2 Пусл.1 = 998,37 тыс. руб.

∆ПС = П1 Пусл.2 = 421,49 тыс. руб.

Расчет суммы прибыли по мясу:

П0 = Y0(Ц0 – С0) = -492 тыс. руб.

Пусл.1 = Y1(Ц0 – С0) = -559,8 тыс. руб.

Пусл.2 = Y1(Ц1 – С0) = 431,14 тыс. руб.

П1 = Y1(Ц1 – С1) = -2026 тыс. руб.

Влияние факторов первого порядка на изменение прибыли от продажи мяса:

∆ПY = Пусл.1 – П0 = 67,8 тыс. руб.

∆ПЦ = Пусл.2 Пусл.1 = 990,94 тыс. руб.

∆ПС = П1 Пусл.2 = -2457,14 тыс. руб.

Расчет влияния факторов первого порядка на изменение прибыли от продажи продукции в целом по предприятию приведен ниже.

Расчет суммы прибыли:

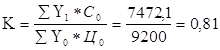

П0 =∑ Y0*Ц0 – ∑ Y0*С0 =9200 тыс. руб. – 7472,1 тыс. руб. = 1727,9 тыс. руб.

Пусл.1 = К* П0 = 0,81*1727,9 = 1399,6 тыс. руб.

Пусл.2 = ∑ Y1*Ц0 – ∑ Y1*С0 = 8563,4 – 6976,27 = 1587,13 тыс. руб.

Пусл.3 = ∑ Y1*Ц1 – ∑ Y1*С0 = 10812,97 – 6976,27 = 3836,7 тыс. руб.

П1 = ∑ Y1*Ц1 – ∑ Y1*С1 = 10812,97 – 9097,97 = 1715 тыс. руб.

Влияние факторов первого порядка на изменение прибыли от продажи продукции в целом по предприятию:

∆ПY = Пусл.1 – П0 = -328,3 тыс. руб.

∆ПЦ = Пусл.2 Пусл.1 = 187,53 тыс. руб.

∆ПУд = Пусл.3 Пусл.2 = 2249,57 тыс. руб.

∆ПС = П1 Пусл.3 = -2121,7 тыс. руб.

В заключении можно сделать следующие выводы о том, по каким видам продукции план по сумме прибыли перевыполнен, а по каким – недовыполнен и какие факторы оказали положительное влияние, а какие – отрицательное. Исходя из расчетов выше можно сделать следующие выводы, что влияние факторов первого порядка на изменение прибыли от продажи зерна и овощей оказывает отрицательное влияние, так как прибыль отрицательная, а влияние факторов первого порядка на изменение прибыли от продажи молока и мяса даст положительное влияние, так как прибыль положительная. Влияния факторов первого порядка на изменение прибыли от продажи продукции в целом по предприятию даст в большей мере положительное влияние, чем отрицательное.

1.4. Анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

Для анализа финансового состояния предприятия в начале необходимо сравнить динамику активов и финансовых результатов деятельности предприятия (табл.1.4.1).

Таблица 1.4.1 – Сравнение динамики активов и финансовых результатов деятельности предприятия

| Показатель | Базисный период | Отчетный период | Темп прироста показателя (Тпр), % |

| А | 1 | 2 | 3 = (гр.2 : гр.1) х 100 - 100 |

| Средняя за период величина активов предприятия, тыс.руб.(А) | 66542 | 77295,5 | 16,16 |

| Выручка от реализации за период, тыс.руб. (В) | 10216 | 10984 | 7,5 |

| Прибыль (убыток) от реализации, тыс.руб.(П) | 918 | 534 | -44,83 |

Анализируя данные, приведенные в таблице 1.4.1, можно сделать вывод о том, что темпы прироста прибыли (- 41,8 %) меньше, чем темпы прироста выручки (7,5 %), которые в свою очередь меньше темпов прироста средней величины активов предприятия (16,2 %), т.е. наблюдается следующее соотношение темповых показателей: ТпрП<ТпрВ<ТпрА. Данное соотношение свидетельствует о том, что имущество предприятия стало хуже использоваться.

Далее необходимо составить сравнительный аналитический баланс предприятия и проанализировать произошедшие изменения (табл.1.4.2, прил.1).

По данным таблицы 1.4.2 видно, что валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода на 21507 тыс. руб., темпы прироста оборотных активов больше, чем темпы прироста внеоборотных активов, собственный капитал предприятия превышает заемный, однако темпы его роста ниже, чем темпы роста заемного капитала, темпы прироста дебиторской задолженности (87,8 %) выше, чем темпы прироста кредиторской задолженности (-15,4 %). В балансе присутствует статья «Непокрытый убыток», который на начало базисного периода составил 6052 тыс. руб., на конец отчетного – 17356 тыс. руб., т.о., баланс не является «хорошим».

Затем следует проанализировать эффективность и интенсивность использования капитала предприятия.

Таблица 1.4.3 – Анализ эффективности и интенсивности использования капитала предприятия

| Показатели | Базисный период | Отчетный период |

Изменение, (+/-) |

| А | 1 | 2 | 3= гр.2 – гр.1 |

| Исходные данные: | |||

| 1. Выручка от реализации продукции, работ, услуг минус косвенные налоги, тыс. руб. | 10216 | 10984 | 768 |

| 2. Средняя величина активов, тыс. руб. | 73657 | 45475 | -28182 |

| 3. Средняя величина текущих активов, тыс. руб. | 24315,5 | 31820,5 | 7505 |

| 4. Средняя величина собственных источников, тыс. руб. | 59899,5 | 65857 | 5957,5 |

| 5. Средняя величина заемных средств, тыс.руб. | 750 | - | -750 |

| 6. Средняя величина основных средств, тыс. руб. | 43959 | 40951 | -3008 |

| 7. Средняя величина запасов, тыс.руб. | 14255 | 27492 | 13237 |

| 8. Средняя величина дебиторской задолженности, тыс.руб. | 3987,5 | 3922 | -65,5 |

| 9. Средняя величина денежных средств, тыс.руб. | 333,5 | 406,5 | 73 |

| 10. Средняя величина кредиторской задолженности, тыс.руб. | 5620,5 | 4513,5 | -1107 |

| 11. Затраты на производство реализуемой продукции, тыс.руб. | 10450 | 9298 | -1152 |

| 12. Чистая прибыль (убыток) предприятия, тыс.руб. | - | 1216 | 1216 |

| 13. Прибыль (убыток) от реализации продукции (работ, услуг), тыс.руб. | 10088 | 1232 | -8856 |

| Расчетные показатели: | |||

| Коэффициенты оборачиваемости, об.: | |||

| - активов (с.1 : с.2) | 0,14 | 0,24 | 0,1 |

| - текущих активов (с.1 : с.3) | 0,42 | 0,35 | -0,07 |

| - собственного капитала (с.1 : с.4) | 0,17 | 0,17 | 0 |

| - заемных средств (с.1 : с.5) | 13,6 | - | -13,6 |

| - основных средств (с.1 : с.6) | 0,23 | 0,27 | 0,04 |

| - запасов (с.1 : с.7) | 0,72 | 0,4 | -0,32 |

| - средств в расчетах (с.1 : с.8) | 2,56 | 2,8 | 0,24 |

| - денежных средств (с.1 : с.9) | 30,6 | 27,02 | -3,58 |

| - кредиторской задолженности (с.1 : с.10) | 1,8 | 2,4 | 0,6 |

| Продолжительность оборота, дн.: | |||

| - активов ((с.2 : с.1)х t ) | 2631,6 | 1511,1 | -1120,5 |

| - текущих активов ((с.3 : с.1) х t) | 868,7 | 1057,4 | 188,7 |

| - собственного капитала ((с.4 : с.1) х t) | 2140,1 | 2188,4 | 48,3 |

| - заемных средств ((с.5 : с.1) х t) | 26,8 | - | -26,8 |

| - основных средств ((с.6 : с.1) х t) | 1570,6 | 1360,8 | -209,8 |

| - запасов ((с.7 : с.1) х t) | 509,3 | 913,6 | 404,3 |

| - средств в расчетах ((с.8 : с.1) х. t) | 142,5 | 130,3 | -12,2 |

| - денежных средств ((с.9 : с.1) х t) | 11,9 | 13,5 | 1,6 |

| - кредиторской задолженности ((с.10 : с.1) х t) | 200,8 | 149,9 | -50,9 |

| Рентабельность (убыточность), % | |||

| - активов ((с.12 : с.2) х 100) | - | 1,6 | 1,6 |

| - текущих активов ((с.12 : с.3) х 100) | - | 3,8 | 3,8 |

| - собственного капитала ((с.12 : с.4) х 100) | - | 1,8 | 1,8 |

| - заемных средств ((с.12 : с.5) х 100) | - | - | - |

| - основных средств ((с.13 : с.6) х 100) | 22,9 | 3,01 | -19,89 |

| - затрат ((с.13 : с.11) х 100) | 96,5 | 13,2 | -83,3 |

| - продаж ((с.13 : с.1) х 100) | 98,7 | 11,2 | -87,5 |

Интенсивность использования капитала характеризуется показателями оборачиваемости и продолжительности оборота. В динамике все коэффициенты оборачиваемости уменьшаются, за исключением коэффициента оборачиваемости заемных средств, который увеличился на 0,5, коэффициента оборачиваемости основных средств, который увеличился на 0,04, коэффициента оборачиваемости кредиторской задолженности, увеличивающегося на 0,61, коэффициент оборачиваемости собственного каптала не изменился. Продолжительность оборота, напротив, увеличилась за исключением основных, заемных средств и кредиторской задолженности.

Снижение рентабельности совокупных активов предприятия с 15,2 до 1,6 %, т.е. на 13,6 % произошло за счет снижения размера чистой прибыли.

![]()

![]()

∆У

= 1,6 – 15,2 = - 13,6 % ![]()

∆УЧП = 1,8 – 15,2 = - 13,4 % ∆УСОВ.АКТ.= 1,6 – 1,8 = - 0,2 %

На следующем этапе необходимо проанализировать ликвидность бухгалтерского баланса предприятия, его платежеспособность и финансовую устойчивость по абсолютным и относительным показателям.

Ликвидность бухгалтерского баланса предприятия определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

В целом анализ ликвидности позволяет оценить вероятность дефицита денежных средств на предприятии, вероятность банкротства, а также то, насколько свободно компания может распоряжаться своими ресурсами в текущем периоде, маневрировать оборотными средствами.

Анализ ликвидности баланса заключается в сравнении по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированным по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица 1.4.4 – Анализ ликвидности бухгалтерского баланса предприятия, тыс.руб.

| Показатель | На начало базисного года | На конец отчетного года | Платежный излишек (+) или недостаток (-) | ||

| На начало года | На конец года | ||||

| А | 1 | 2 | 3 | 4 | |

| А1 | Наиболее ликвидные активы = Денежные средства + Краткосрочные финансовые вложения | 261 | 407 |

А1 П1 -6089 |

А1 П1 -3729 |

| П1 | Наиболее срочные обязательства = Кредиторская задолженность | 6350 | 4136 | ||

| А2 | Быстро реализуемые активы = Краткосрочная дебиторская задолженность | 1071 | 2011 |

А2 П2 1071 |

А2 П2 2011 |

| П2 |

Краткосрочные пассивы = Краткосрочные заемные средства + + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства |

0 | 0 | ||

| А3 | Медленно реализуемые активы = Запасы + Долгосрочная дебиторская задолженность + НДС + Прочие оборотные активы | 12289 | 39703 |

А3 П3 -38022 |

А3 П3 27089 |

| П3 | Долгосрочные пассивы = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей | 2044 | 12614 | ||

| А4 | Трудно реализуемые активы = Внеоборотные активы | 50311 | 44258 |

П4 - А4 -4156 |

П4 – А4 -11915 |

| П4 | Постоянные пассивы или устойчивые = Капитал и резервы или собственный капитал предприятия | 54467 | 66382 | ||

| Валюта баланса | 62861 | 84368 | Х | Х | |

Баланс считается абсолютно ликвидным, если имеют место соотношения А1≥П1; А2≥П2; А3≥П3; А4≤П4. Из таблицы 1.4.4 видно, что из всех соотношений не выполняется только первое, следовательно, баланс нельзя назвать абсолютно ликвидным.

Для анализа платежеспособности предприятия рассчитываются коэффициенты общей ликвидности, абсолютной ликвидности, «критической оценки», текущей ликвидности, маневренности функционирующего капитала, доля оборотных средств в активах.

Показатели платежеспособности характеризуют долгосрочную устойчивость предприятия, возможность покрытия всех долговых обязательств (включая долгосрочные), способность нести некоторые убытки без риска полной потери собственных средств и банкротства.

Таблица 1.4.5 – Расчет коэффициентов, характеризующих платёжеспособность предприятия

| Показатели | На начало базисного года | На конец отчетного года | Изменение, +/- | Нормативное значение |

| А | 1 | 2 | 3 | 4 |

| Исходные показатели: |

|

|||

| 1. Наиболее ликвидные активы (А1) | 261 | 407 | 146 | |

| 2. Быстрореализуемые активы (А2) | 1071 | 2011 | 940 | |

| 3. Медленно реализуемые активы (А3) | 12289 | 39703 | 27414 | |

| 4. Труднореализуемые активы (А4) | 50311 | 44258 | -6053 | |

| 5. Наиболее срочные обязательства (П1) | 6350 | 4136 | -2214 | |

| 6. Краткосрочные пассивы (П2) | - | - | - | |

| 7. Долгосрочные пассивы (П3) | 2041 | 12614 | 10573 | |

| 8. Постоянные пассивы (П4) | 54467 | 66382 | 11915 | |

| 9. Валюта баланса (ВБ) | 62861 | 84368 | 21507 | |

| Расчетные показатели: |

|

|||

| Общий показатель платежеспособности ((А1+0,5А2+0,3А3)/(П1+П2)) | 0,71 | 3,22 | 2,51 | > 1 |

| Коэффициент абсолютной ликвидности ((А1/(П1+П2)) | 0,04 | 0,09 | 0,05 |

> 0,2 |

| Коэффициент «критической оценки» ((А1+А2)/(П1+П2)) | 0,21 | 0,58 | 0,37 |

> 1 |

| Коэффициент текущей ликвидности ((А1+А2+А3)/(П1+П2)) | 2,1 | 10,2 | 8,1 |

> 2 |

|

Коэффициент маневренности функционирующего капитала (А3/((А1+А2+А3)-(П1+П2)) |

1,69 | 1,04 | -0,65 | Уменьшение- положит.факт |

| Доля оборотных средств в активах ((А1+А2+А3)/ВБ) | 0,2 | 0,5 | 0,3 |

> 0,5 |

Из таблицы 1.4.5 видно, то коэффициенты текущей ликвидности (общий коэффициент покрытия долгов) возрос, что свидетельствует о росте платежеспособности предприятия. Коэффициент абсолютной ликвидности, характеризующий мгновенную платежеспособность предприятия, в конце отчетного периода увеличился по сравнению с началом периода (на 0,04), однако его значение ниже нормативного, аналогично и по коэффициенту критической оценки, характеризующему платежеспособность предприятия на период первого оборота дебиторской задолженности. Коэффициент маневренности функционирующего капитала снизился на 0,715, что свидетельствует о сокращении части функционирующего капитала, обездвиженной в производственных запасах и долгосрочной дебиторской задолженности. Общий показатель платежеспособности предприятия возрос с 0,7 до 2,4, т.е. на 1,7.

Если ликвидность – это оценка платежеспособности в достаточно коротком периоде, то финансовая устойчивость показывает длительную платежеспособность предприятия, способность в перспективе погасить не только краткосрочную, но долгосрочную задолженность.

Анализ финансовой устойчивости может показать вероятность банкротства предприятия за несколько лет до периода проведения анализа и заставить менеджмент принять адекватные меры.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Финансовую устойчивость предприятия по относительным показателям определяют по коэффициентам – капитализации (плечо финансового рычага), обеспеченности собственными источниками финансирования, финансовой независимости (автономии), финансирования, финансовой устойчивости.

Таблица 1.4.6 – Расчет коэффициентов, характеризующих финансовую устойчивость предприятия

| Показатели | На начало базисного года | На конец отчетного года | Изменение, (+/-) | Нормативное значение |

| А | 1 | 2 | 3 | 4 |

| Исходные данные: | ||||

| 1. Собственный капитал (СК) | 54467 | 66382 | 11915 | |

| 2. Заемный капитал (ЗК) | 8394 | 17986 | 9592 | |

| 3. Валюта баланса (ВБ | 62861 | 84368 | 21507 | |

| 4. Внеоборотные активы (ВнА) | 50311 | 44258 | -6053 | |

| 5. Долгосрочные обязательства (ДО) | 2044 | 12614 | 10570 | |

| 6. Оборотные активы (ОбА) | 12550 | 40110 | 27560 | |

| Расчетные показатели | ||||

| Коэффициент капитализации (плечо финансового рычага или финансового риска) (ЗК/СК) | 0,15 | 0,27 | 0,12 | Не выше 1,5 |

| Коэффициент обеспеченности собственными источниками финансирования ((СК-ВнА)/ОбА) | 0,33 | 0,55 | 0,22 |

Нижняя граница 0,1; 0,5 < Opt. значение |

| 3. Коэффициент финансовой независимости (автономии) (СК/ВБ) | 0,87 | 0,79 | -0,08 |

0,4 < Opt. значение < 0,6 |

| 4. Коэффициент финансирования (СК/ЗК) | 6,49 | 3,69 | -2,8 |

0,4 < Opt. значение < 0,6 |

| 5. Коэффициент финансовой устойчивости ((СК+ДО)/ВБ) | 0,9 | 0,94 | 0,04 |

> 0,6 |

Из таблицы 1.4.6 видно, что произошло увеличение коэффициента финансового риска, однако его величина остается в пределах нормы, кроме того, произошло увеличение коэффициента обеспеченности предприятия собственными источниками финансирования, коэффициент финансовой независимости предприятия, как и коэффициент финансирования, напротив, снизился. В целом коэффициент финансовой устойчивости по предприятию не изменился, составив 0,9 %.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые оценивают различные источники (табл. 1.4.7).

Таблица 1.4.7 – Анализ финансовой устойчивости по абсолютным показателям, позволяющий определить тип финансовой ситуации на предприятии на основе анализа обеспеченности запасов предприятия источниками их формирования

| Показатели | На начало базисного года | На конец отчетного года | Изменение, +/- |

| А | 1 | 2 | 3 |

| Исходные данные: | |||

| 1. Общая величина запасов (Зп) | 11218 | 37692 | 26474 |

| 2. Собственный капитал (СК) | 54467 | 66382 | 11915 |

| 3. Внеоборотные активы (ВнА) | 50311 | 44258 | -6053 |

| 4. Долгосрочные обязательства (ДО) | 2044 | 12614 | 10570 |

| 5. Краткосрочные кредиты и займы (КрКЗ) | 0 | 0 | 0 |

| Расчетные показатели: | |||

| Наличие собственных оборотных средств (СОС= СК-ВнА) | 4156 | 22124 | 17968 |

| Функционирующий капитал (КФ=СОС+ДО) | 6200 | 34738 | 28538 |

| Общая величина источников (ВИ=ФК+КрКЗ) | 6200 | 34738 | 28538 |

| Излишек (1) или недостаток (0) собственных оборотных средств (СОС – Зп) | -7062 | -15568 | -8506 |

| Излишек (1) или недостаток (0) собственных и долгосрочных заемных источников (КФ - Зп) | -5018 | -2954 | 2064 |

| Излишек (1) или недостаток (0) общей величины основных источников для формирования запасов (ВИ – Зп) | -5018 | -2954 | 2064 |

|

Тип финансовой ситуации: {1,1,1}- абсолютная устойчивость, {0,1,1}- нормальная устойчивость, {0,0,1}- неустойчивое финансовое состояние, {0,0,0}- кризисное финансовое состояние |

Кризисное финансовое состояние | ||

Анализируя данные таблицы, можно сделать вывод: так как величина запасов превышает наличие собственных оборотных средств; функционирующий капитал и общую величину источников предприятия, т.е. имеет место следующие соотношения: СОС<Зп; КФ<Зп; ВИ<Зп, то, можно сказать, что предприятие находится в кризисном состоянии.

1.5. Комплексная оценка эффективности финансово-хозяйственной

деятельности предприятия

Основной задачей проведения комплексного экономического анализа в условиях рыночной экономики является повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Важное место в системе комплексного экономического анализа занимает оценка хозяйственной деятельности, представляющая собой обобщающий вывод о результатах деятельности на основе качественного и количественного анализа хозяйственных процессов, отражаемых системой показателей.

В данном курсовом проекте в качестве критерия комплексной оценки эффективности хозяйственной деятельности целесообразно использовать коэффициент устойчивости экономического роста (КУЭР), предложенный Э.А. Маркарьяном и Г.П. Герасименко. КУЭР характеризует долю реинветированной в производство чистой прибыли в собственном капитале предприятия.

Факторный анализ КУЭР:

![]() ,

,

где ![]() - удельный вес чистой прибыли

реинвестируемой в производство, в ее общей сумме (х1);

- удельный вес чистой прибыли

реинвестируемой в производство, в ее общей сумме (х1);

Таблица 1.5.1 Комплексная оценка эффективности финансово-хозяйственной деятельности предприятия на основе критерия КУЭР

| Показатель | Базисный период | Отчетный период | Изменение, +/- |

| А | 1 | 2 | 3 |

| Исходные данные: | |||

| 1.Чистая прибыль, реинвестированная в производство за анализируемый период, тыс.руб. | 10089 | 1216 | -8872 |

| 2. Средний размер за период собственного капитала, тыс.руб. | 59899,5 | 65857 | 5957,5 |

| 3. Чистая (нераспределенная) прибыль за период, тыс.руб. | 10088 | 1216 | -8872 |

| 4. Выручка от продаж за период, тыс.руб. | 10216 | 10984 | 768 |

| 5. Средняя сумма собственного оборотного капитала за период, тыс.руб. | 11398 | 20382 | 8984 |

| 6. Средняя стоимость оборотных активов за период, тыс.руб. | 18040,5 | 31820,5 | 13780 |

| 7. Средняя сумма краткосрочных обязательств за период, тыс.руб. | 5620,5 | 5131,5 | -489 |

| 8. Средний размер совокупного капитала за период, тыс.руб. | 66542 | 77295,5 | 10753,5 |

| Расчетные показатели: | |||

| 9. КУЭР (с.1 : с.2 = с.10 * с.11 * с.12 * с.13 * с.14 * с.15 * с.16) | 0,168 | 0,018 | -0,15 |

| 10. Удельный вес чистой прибыли, реинвестированной в производство, в ее общей сумме (с.1 : с.3), д.ц.ч. | 1 | 1 | 0 |

| 11. Рентабельность продаж (с.3 : с.4), руб./руб. | 0,99 | 0,11 | -0,88 |

|

12. Оборачиваемость собственного оборотного капитала (с.4 :с.5), кол-во оборотов |

0,9 | 0,54 | -0,36 |

|

13. Обеспеченность оборотных активов собственным оборотным капиталом (с.5 : с.6), руб./руб. |

0,63 | 0,64 | 0,01 |

| 14. Коэффициент текущей ликвидности (с.6 : с.7) | 3,21 | 6,2 | 2,99 |

|

15. Удельный вес краткосрочных обязательств в совокупном капитале (с.7 : с.8), д.ц.ч. |

0,08 | 0,07 | -0,01 |

| 16. Коэффициент финансовой зависимости (с.8 : с.2) | 1,11 | 1,17 | 0,06 |

![]() - рентабельность продаж (х2);

- рентабельность продаж (х2);

![]() - оборачиваемость собственного

оборотного капитала (х3);

- оборачиваемость собственного

оборотного капитала (х3);

![]() - обеспеченность оборотных

активов собственным оборотным капиталом (х4);

- обеспеченность оборотных

активов собственным оборотным капиталом (х4);

![]() - коэффициент текущей

ликвидности, в среднем за период (х5);

- коэффициент текущей

ликвидности, в среднем за период (х5);

![]() - удельный вес краткосрочных

обязательств в совокупном капитале (х6);

- удельный вес краткосрочных

обязательств в совокупном капитале (х6);

![]() - коэффициент финансовой

зависимости (х7);

- коэффициент финансовой

зависимости (х7);

∆х1 = 1 – 1 = 0

∆х2 = 0,11 – 0,99 = -0,88

∆х3 = 0,54 – 0,9 = -0,36

∆х4 = 0,64 – 0,63 = 0,01

∆х5 = 6,2 – 3,21 = 2,99

∆х6 = 0,07 – 0,08 = -0,01

∆Ух7 = 1,17 – 1,11 = 0,06

∆Ух1 = 0*0,99*0,9*0,63*3,21*0,08*1,11 = 0

∆Ух2 = 1*(-0,88)*0,9*0,63*3,21*0,08*1,11 = -0,142

∆Ух3 = 1*0,11*(-0,36)*0,63*3,21*0,08*1,11 = -0,007

∆Ух4 = 1*0,11*0,54*(0,01)*3,21*0,08*1,11 = 0,0002

∆Ух5 = 1*0,11*0,54*0,64*(2,99)*0,08*1,11 = 0,01

∆Ух6 = 1*0,11*0,54*0,64*6,2*(-0,01)*1,11 = -0,0026

∆Ух7 = 1*0,11*0,54*0,64*6,2*0,07*(0,06) = 0,00099

В заключение, используя КУЭР в качестве интегрированного оценочного показателя, можно сделать выводы о том, что коэффициент устойчивости экономического роста в отчетном периоде снизился с 0,168 до 0,18, т.е. на 0,15, в том числе за счет снижения рентабельности продаж КУЭР снизился на 0,142; за счет снижения оборачиваемости собственного капитала – на 0,007; снижение удельного веса краткосрочных обязательств в совокупном капитале 0,0026; за счет роста обеспеченности оборотных активов собственным оборотным капиталом КУЭР возрос на 0,0002, за счет роста коэффициента текущей ликвидности на 0,01, за счет увеличения коэффициента финансовой зависимости – на 0,00099. Рост коэффициента текущей ликвидности свидетельствует о росте платежеспособности предприятия. Коэффициент капитализации как в отчетном, так и в базисном периоде равен 1, что свидетельствует о том, что вся чистая прибыль предприятия была реинвестирована в производство, однако рентабельность продаж сократилась на 0,88 руб./руб., что свидетельствует о низкой степени эффективности текущих затрат на производство и реализацию продукции.

Далее следует дать комплексную оценку эффективности хозяйственной деятельности предприятия в сравнении отчетного периода с базовым, используя методику, предложенную А.Д.Шереметом и Е.В. Негашевым (табл. 1.5.2).

Таблица 1.5.2 – Расчет показателей интенсификации предприятия

| Показатели | Отчетный период | Базисный период. | Темп роста, % |

| А | 1 | 2 | 4= (гр.2 : гр.1)х 100 |

| Экстенсивные показатели: | |||

| 1. Выпуск продукции, тыс.руб. | 10984 | 10216 | 107,52 |

| 2. Среднегодовая численность персонала, чел. | 137 | 160 | 85,63 |

| 3. Оплата труда с начислениями, тыс.руб. | 8289 | 3803 | 217,96 |

| 4. Материальные затраты, тыс.руб. | 4810 | 7893 | 60,94 |

| 5. Среднегодовая стоимость ОПФ, тыс.руб. | 82072 | 92133,5 | 89,08 |

| 6. Амортизационные отчисления, тыс.руб. | 328 | 327 | 100,31 |

| 7. Прочие затраты, тыс.руб. | 238 | 240 | 99,17 |

| 8. Оборотные средства в ТМЦ, тыс.руб. | 27492 | 14255 | 192,86 |

| 9. Совокупные затраты, тыс.руб. (с.3 + с.4 + с.6 + с.7) | 13665 | 12263 | 111,43 |

| Интенсивные показатели: | |||

| Производительность труда, тыс.руб. (с.1 : с.2) | 80,2 | 63,9 | 125,51 |

| Продукция на 1 руб. оплаты труда (с.1 : с. 3) | 13 | 2,7 | 481,48 |

| Материалоотдача, руб. (с.1 : с.4) | 2,3 | 1,3 | 176,92 |

| Фондоотдача, руб. (с.1 : с.5) | 0,13 | 0,11 | 118,18 |

| Амортизациеотдача, руб. (с.1 : с.6) | 33,49 | 31,24 | 107,2 |

| Отдача прочих затрат, руб. (с.1 : с.7) | 46,94 | 42,57 | 110,27 |

| Оборачиваемость оборотных средств, об. (с.1 : с.8) | 0,4 | 0,72 | 55,56 |

| Отдача совокупных затрат, руб. (с.1 : с.9) | 0,8 | 0,83 | 96,39 |

Из таблицы 1.5.2 видно, что в динамике за два года произошел рост таких интенсивных показателей, как производительность труда – на 25,5 %, материалоотдача – на 76,9 %, фондоотдача – на 18,2 %, отдача прочих затрат – на 8,5 %, что обеспечивается за счет роста выпуска продукции в денежном выражении, и, соответственно, сокращение среднегодовой численности персонала (на 14,4 %), материальных затрат (на 39,1 %), снижение среднегодовой стоимости основных производственных фондов, в связи с их износом (на 10,9 %), сокращением величины прочих затрат (на 0,8 %). Также наблюдается рост такого показателя, как амортизациеотдача (на 7,4 %), что обусловлено более быстрыми темпами роста выпуска продукции в денежном выражении по сравнению с ростом амортизационных отчислений. Величина показателей оборачиваемости оборотных средств и обмена продукции в денежном выражении на 1 руб. оплаты труда значительно сократилось, соответственно на 44,4 и 51,9 %, что обусловлено ростом размеров запасов предприятия (на 92,9 %) и значительным увеличением оплаты труда с начислением (на 118 %) и на фоне общего сокращения численности работников предприятия.

Заключающим этапом комплексной оценки эффективности финансово-хозяйственной деятельности предприятия является сводный анализ показателей интенсификации производства (табл. 1.5.3).

Таблица 1.5.3 – Сводный анализ показателей интенсификации производства

| Виды ресурсов | Динамика качественных показателей интенсификации, коэффициент |

Прирост ресурса на 1 % прироста продукции |

Доля влияния на 100 % прироста продукции |

Относительная экономия (-), перерасход (+) ресурсов, тыс.руб. |

|

| Экстенсив-ности | Интенсив-ности | ||||

| А | 1 | 2 | 3= гр.2х100 | 4=100 - гр.3 | 5 |

|

Производственный персонал : производительность труда зарплатоотдача |

1,26 4,81 |

3,39 50,73 |

339 5073 |

-239 -4973 |

-2118 +4201 |

|

Материальные ресурсы: материалоотдача оборачиваемость об.средств |

1,77 0,56 |

1,36 -5,91 |

136 -591 |

-36 691 |

-3675 12168 |

|

Основные производственные фонды: фондоотдача амортизациеотдача |

1,18 1,07 |

2,42 0,96 |

242 96 |

-142 4 |

-16972 -245 |

| А | 1 | 2 | 3= гр.2х100 | 4=100 - гр.3 | 5 |

| Отдача прочих затрат | 1,10 | 1,37 | 137 | -37 | -20 |

| Комлексная оценка всесторонней интенсификации | 0,96 | -0,48 | -48 | 148 | 482 |

В целом по предприятию наблюдается перерасход ресурсов в размере 482 тыс. руб.

2. Анализ использования фонда оплаты труда

2.1. Анализ эффективности использования фонда оплаты труда

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Оплата труда это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Эта доля выплачивается сотруднику, и он единолично распоряжается этими средствами.

Помимо заработной платы, выплачиваемой сотрудникам в денежной и натуральной формах (оклады, премии, доплаты, надбавки и социальные льготы), расходы предприятия, связанные с оплатой труда, включают денежные суммы, начисленные работникам в соответствии с законодательством за неотработанное время (ежегодный отпуск, праздничные дни). Все эти расходы формируют показатель Фонд Оплаты Труда (ФОТ).

Анализ по данной теме необходимо начать с анализа эффективности использования фонда оплаты труда.

Анализ использования фонда оплаты труда на предприятии необходимо рассматривать в тесной связи с трудовыми ресурсами. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

Для анализа эффективности использование фонда оплаты труда необходимо изучить его влияния на формирование конечных результатов деятельности предприятия (таблица 2.1.1)

Таблица 2.1.1 Показатели эффективности использования фонда заработной платы СПК «Солонцы», тыс. руб.

| Показатели | Год | Отклонение | |

| 2005 | 2006 | ||

| Объем производства | 19474 | 23496 | 4022 |

| Выручка | 10216 | 10984 | 768 |

| Сумма валовой прибыли | 918 | 534 | -384 |

| Фонд заработной платы | 6541 | 8289 | 1748 |

| Производство продукции на 1 руб. заработной платы | 2,98 | 2,83 | -0,15 |

| Выручка на 1 руб. заработной платы | 1,56 | 1,33 | -0,23 |

| Сумма валовой прибыли на 1 руб. заработной платы | 0,14 | 0,06 | -0,08 |

Как видно из таблицы 2.1.1, все показатели в сопоставимых ценах на 1 руб. заработной платы снижаются, это говорит о снижении эффективности использования фонда заработной платы в 2006 году по сравнению с 2005 годом. В результате можно сделать вывод, что значительное сокращение сотрудников на предприятии привело к снижению эффективности использования трудовых ресурсов.

После этого необходимо определить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для факторного анализа производства продукции на 1 руб. заработной платы можно использовать следующую модель:

![]() ,

,

где ВП – выпуск продукции в текущих ценах;

ФЗП – фонд заработной платы;

Т – количество часов, затраченных на производство продукции;

∑Д – количество отработанных дней всеми работником;

Д – количество отработанных дней одним работником;

ЧР – среднесписочная численность работников;

ЧПП – среднесписочная численность работников производства;

ЧВ – среднечасовая выработка продукции;

П – средняя продолжительность рабочего дня;

Уд – удельный вес работников в общей численности производственного персонала предприятия;

ГЗП – среднегодовая зарплата одного работника.

Выручка на 1 руб. заработной платы, кроме перечисленных выше факторов, зависит еще от соотношения реализованной и произведенной продукции (уровня товарности продукции УТ):

![]() .

.

На прибыль от реализации продукции на 1 руб. зарплаты, кроме вышеназванных факторов, влияет еще и уровень рентабельности продаж (R):

![]()

Данные необходимые для анализа представлены в таблице 2.1.2.

Таблица 2.1.2 – Исходные данные.

| Показатели | Базисный период | Отчетный период |

| Среднечасовая выработка (ЧВ) | 109,43 | 77,86 |

| Средняя продолжительность рабочего дня (П) | 8,08 | 8,37 |

| Количество отработанных дней одним рабочим (Д) | 0,22 | 0,26 |

| Удельный вес рабочих в общей численности производственного персонала (Уд) | 146,79 | 163,1 |

| Среднегодовая заработная плата одного работника (ГЗП) | 40,88 | 60,5 |

| Уровень товарности (УТ) | 0,52 | 0,47 |

| Рентабельность (R) | 108,5 | 11,64 |

Факторный анализ производства продукции на 1 руб. заработной платы:

(ВП/ФЗП)0 = 109,43*8,08*0,22*146,79/40,88 = 698,48 коп.

(ВП/ФЗП)усл.1 = 77,86*8,08*0,22*146,79/40,88 = 496,97 коп.

(ВП/ФЗП)усл.2 = 77,86*8,37*0,22*146,79/40,88 = 514,81 коп.

(ВП/ФЗП)усл.3 = 77,86*8,37*0,26*146,79/40,88 = 608,41 коп.

(ВП/ФЗП)усл.4 = 77,86*8,37*0,26*163,1/40,88 = 676,01 коп.

(ВП/ФЗП)1 = 77,86*8,37*0,26*163,1/60,5 = 456,78 коп.

Изменение производства продукции на 1 руб. зарплаты общее: 456,78 – 698,48 = -241,7 коп.

в том числе за счет:

среднечасовой выработки: 496,97 – 698,48 = -201,51 коп.

средней продолжительности рабочего дня: 514,81 – 496,97 = 17,84 коп.

количества отработанных дней одним рабочим: 608,41 – 514,81 = 93,6 коп.

удельного веса рабочих в общей численности производственного персонала: 676,01 – 608,41 = 67,6 коп.

среднегодовой заработной платы одного работника: 456,78 – 676,01 = -219,23 коп.

Выручка на 1 руб. заработной платы:

(В/ФЗП)0 = 0,52*109,43*8,08*0,22*146,79/40,88 = 363,21 коп.

(В/ФЗП)усл.1 = 0,47*109,43*8,08*0,22*146,79/40,88 = 328,29 коп.

(В/ФЗП)усл.2 = 0,47*77,86*8,08*0,22*146,79/40,88 = 233,58 коп.

(В/ФЗП)усл.3 = 0,47*77,86*8,37*0,22*146,79/40,88 = 241,96 коп.

(В/ФЗП)усл.4 = 0,47*77,86*8,37*0,26*146,79/40,88 = 285,95 коп.

(В/ФЗП)усл.5 = 0,47*77,86*8,37*0,26*163,1/40,88 = 317,72 коп.

(В/ФЗП)1 = 0,47*77,86*8,37*0,26*163,1/60,5 = 214,69 коп.

Изменение выручки на 1 руб. зарплаты общее: 214,69 – 363,21 = -148,52 коп.

в том числе за счет:

уровня товарности: 328,29 363,21 = -34,92 коп.

среднечасовой выработки: 233,58 – 328,29 = -94,71 коп.

средней продолжительности рабочего дня: 241,96 – 233,58 = 8,38 коп.

количества отработанных дней одним рабочим: 258,95 – 241,96 = 16,99 коп.

удельного веса рабочих в общей численности производственного персонала: 317,72 – 258,95 = 58,77 коп.

среднегодовой заработной платы одного работника: 214,69 – 317,72 = -103,03 коп.

Прибыль на 1 руб. заработной платы:

(П/ФЗП)0 = 108,5*0,52*109,43*8,08*0,22*146,79/40,88 = 39408,29 коп.

(П/ФЗП)усл.1 = 11,64*0,52*109,43*8,08*0,22*146,79/40,88 = 4227,76 коп.

(П/ФЗП)усл.2 = 11,64*0,47*109,43*8,08*0,22*146,79/40,88 = 3821,3 коп.

(П/ФЗП)усл.3 = 11,64*0,47*77,86*8,08*0,22*146,79/40,88 = 2718,87 коп.

(П/ФЗП)усл.4 = 11,64*0,47*77,86*8,37*0,22*146,79/40,88 = 2816,41 коп.

(П/ФЗП)усл.5 = 11,64*0,47*77,86*8,37*0,26*146,79/40,88 = 3328,46 коп.

(П/ФЗП)усл.6 = 11,64*0,47*77,86*8,37*0,26*163,1/40,88 = 3698,26 коп.

(П/ФЗП)1 = 11,64*0,47*77,86*8,37*0,26*163,1/60,5 = 2498,99 коп.

Изменение прибыли на 1 руб. зарплаты общее: 2498,99 – 39408,29 = -36909,3 коп.

в том числе за счет:

рентабельности: 4227,76 39408,29 = -35180,53 коп.

уровня товарности: 3821,3 4227,76 = -406,46 коп.

среднечасовой выработки: 2718,87 – 3821,3 = -1102,43 коп.

средней продолжительности рабочего дня: 2816,41 – 2718,87 = 97,54 коп.

количества отработанных дней одним рабочим: 3328,46 – 2816,41 = 512,05 коп.

удельного веса рабочих в общей численности производственного персонала: 3698,26 – 3328,46 = 369,8 коп.

среднегодовой заработной платы одного работника: 2498,99 – 3698,26 = -1199,27 коп.

2.2. Анализ организации оплаты труда

Основная задача организации заработной платы состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

· определение форм и систем оплаты труда работников предприятия;

· разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

· разработку системы должностных окладов служащих и специалистов;

· обоснование показателей и системы премирования сотрудников.

Заработная плата – это вознаграждение, которое получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего коллектива предприятия.

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда:

1. Сдельная форма оплаты труда – оплата труда в соответствии с количеством и качеством изготовленной продукции или выполненной работы по сдельной расценке.

Сдельная форма заработной платы имеет такие основные системы, как: прямая сдельная, косвенно-сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная.

При прямой сдельной выплата заработной платы прямо пропорциональна количеству выработанной продукции или выполненной работы. Умножив сдельную расценку на объём выработки, определяют размер заработной платы.

При косвенно-сдельной оплачиваются некоторые категории вспомогательных работников. Их заработок зависит от сдельной заработной платы основных работников, обслуживающих участок, агрегат, комбайн.

При сдельно-премиальной отличие от прямой сдельной является лишь премия исполнителям помимо заработной платы за количественные или качественные показатели работы.

При сдельно-прогрессивной системе часть продукции или работ, выполненных в связи с перевыполнением установленных норм, оплачивают по повышенным расценкам. Данную систему фирма применяет там, где необходимо быстро поднять выработку.

При аккордной системе труд оплачивается за конечные результаты производства, за весь объем выполненных работ. В основном применяется для выплат зарплаты бригаде за определённый вид работ.

2. Повременная форма оплаты труда – оплата труда за определённое количество проработанного времени без прямой зависимости от количества и качества выполняемых работ. Повременная форма имеет в основе две системы: простую повременную и повременно-премиальную.

При простой повременной системе учитывается только отработанное время.

При повременно-премиальной системе в дополнение к простой повременной добавляется премия.

На одном и том же предприятии в зависимости от выпуска конкретного вида продукции по цехам варианты применения оплаты труда могут быть различны.

Итак, рассмотрим сложившуюся систему оплаты труда в СПК «Солонцы».

В растениеводстве применяется сдельно-премиальная система оплаты труда, при которой основная оплата включает оплату по сдельным расценкам за объем выполненных работ и доплату за продукцию по годовым результатам производства. Оплата труда в течение года начисляется всему коллективу за объем выполненных работ по сдельным расценкам, определенным исходя из тарифных ставок и норм выработки. В конце года начисляется дополнительная оплата за продукцию по расценкам, рассчитанным исходя из 25 – 50 % тарифного фонда заработной платы в зависимости от роста урожайности сельскохозяйственных культур с учетом качества продукции. Показателями премирования может быть как качество выпускаемой продукции, так и выполнение задания в установленные сроки, повышение производительности труда, перевыполнение норм выработки, экономия материальных средств. На уборке зерновых можно применять премирование за высокое качество работы. Например, при отличной оценке размер доплаты составляет 100 % к основному заработку, при хорошей – 80 %, удовлетворительной – 60 %.

В животноводстве применяется аккордно-премиальная система оплаты труда. В случае, если продукция поступает по периодам (выращивание и откорм скота и т. п.), то до расчета за продукцию оплата труда осуществляется по уходу за поголовьем скота по расценкам за обслуживание, исчисленным исходя из 100 % тарифной ставки. В период ухода за животными заработную плату выдают в качестве аванса по сдельным и повременным расценкам за обслуживание скота или отработанное время. После получения продукции рабочим доплачивают разницу между заработной платой, начисленной за продукцию, и основным заработком, выданным им в период ухода за животными.

Труд руководителей, специалистов и служащих оплачивается за счет соответствующей части единого фонда оплаты труда. Эта часть определяется самим хозяйством, советом трудового коллектива предприятия и предусматривается в смете. За счет этих средств указанным категориям работников выплачивается аванс в течение года. Размер аванса устанавливается в пределах должностных окладов. По итогам года производится окончательный расчет в зависимости от конечных результатов деятельности хозяйства, его подразделений и отдельных работников. Сумма средств единого фонда оплаты, предназначенная на выплату руководящим работникам, специалистам и служащим по конечным результатам работы, распределяется между ними пропорционально выплаченному авансу, обязательно с учетом реального вклада каждого в итоги работы хозяйства, отрасли или отдельного подразделения.

Наряду с постоянной оплатой труда применяется переменная в виде надбавок, доплат и премий, размер которых зависит от общих финансовых результатов.

Далее рассмотрим, из каких элементов состоит фонд заработной платы (таблица 2.2.1).

Таблица 2.2.1 – Состав и структура фонда заработной платы по статьям затрат.

| Показатели | 2005 г. | 2006 г. | Отклонение, % | ||

| тыс. руб. | % | тыс. руб. | % | ||

| Оплата по тарифным ставкам, окладам, сдельным расценкам | 3962,5 | 60,58 | 4857 | 58,59 | 122,57 |

| Премии за счет всех источников, включая вознаграждения по итогам работы за год | 41,87 | 0,64 | 10 | 0,12 | 23,88 |

| Оплата отпусков | 347,83 | 5,32 | 608 | 7,34 | 174,8 |

| Оплата стоимости питания работников | 86,3 | 1,32 | 5 | 0,06 | 5,79 |

| Районные коэффициенты и процентные надбавки | 2102,5 | 32,14 | 2809 | 33,89 | 133,6 |

| Итого (ФЗП) | 6541 | 100 | 8289 | 100 | 126,72 |

Исследуя данные таблицы 2.2.1, можно сказать, что на предприятии фонд заработной платы в 2006 г. по сравнению с 2005 г. увеличился на 1748 тыс. руб. Изучив структуру фонда заработной платы, можно сказать, что наибольший удельный вес приходится на оплату по тарифным ставкам, окладам, сдельным расценкам ( в 2005 г – 60,58 %, в 2006 г. – 58,59 %) и районные коэффициенты и процентные надбавки ( в 2005 г. – 32,14 %, в 2006 г. – 33,89 %), а наименьший – премии, оплату стоимости питания работников и оплату отпусков.

2.3. Анализ использования фонда заработной платы по

предприятию и его подразделениям, по категориям работников, по

отраслям и видам продукции

Анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Изучение использования фонда заработной платы по предприятию и его подразделениям следует начать с выявления абсолютной и относительной экономии (перерасхода) фонда. Для этого сопоставим фактический расход фонда заработной платы с базовым (таблица 2.3.1).

Таблица 2.3.1 – Анализ экономии (перерасхода) фонда заработной платы, в тыс. руб.

| Показатели | 2005 г. | 2006 г. |

| Базовый фонд заработной платы | 5428 | 6541 |

| Фактический фонд заработной платы | 6541 | 8289 |