Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Фінансово-економічний аналіз шахти "Південна"

Курсовая работа: Фінансово-економічний аналіз шахти "Південна"

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Кафедра економіки і маркетингу

КУРСОВА РОБОТА

з дисципліни “Економічний аналіз”

на тему:

“Фінансово-економічний аналіз шахти «Південна».”

2006

РЕФЕРАТ

Пояснювальна записка до курсової роботи:70 стор., 11 табл., 19 джерел, 4 додатки

Мета роботи – оволодіння методикою проведення фінансово-економічного аналізу для виявлення основних резервів поліпшення його фінансово-господарського стану, підвищення ефективності використання його засобів і зниження ризику його банкрутства.

Для досягнення мети вирішені такі задачі: аналіз фінансового стану підприємства.

Методи дослідження: порівняльний аналіз, математична статистика,техніко економічний аналіз, фінансовий аналіз.

Об'єктом дослідження при виконанні роботи є шахта Південна та фінансові показники її роботи за 2004 - 2005 роки.

Курсова робота призначена для закріплення теоретичних знань по основним темам дисципліни “Економічний аналіз” та опанування прийомів методів фінансово-економічного аналізу до конкретних завдань підприємства.

ЕКОНОМІЧНИЙ АНАЛІЗ, ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА, РИНКОВА УСТАЛЕНІСТЬ, ФІНАНСОВА УСТАЛЕНІСТЬ, РЕНТАБЕЛЬНІСТЬ, ЛІКВІДНІСТЬ, ПЛАТОСПРОМОЖНІСТЬ, БАНКРУТСТВО, ВИРОБНИЧИЙ РИЗИК.

ЗМІСТ

ВСТУП

1 ТЕОРЕТИЧНІ АСПЕКТИ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

1.1 Сутність, цілі та значення оцінки фінансового стану підприємства

1.2 Оцінка фінансового стану фірм – досвід економічно розвинених країн

1.3 Інформаційне та нормативно-правове забезпечення фінансового аналізу

Висновки по розділу

2 МЕТОДИЧНІ ОСНОВИ АНАЛІЗУ ТА ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

2.1 Загальна оцінка майна підприємства та визначення його ринкової усталеності

2.2 Аналіз взаємозв'язку активу і пасиву балансу: показники фінансової усталеності, визначення типу фінансово усталеності

2.3 Показники інтенсивност та ефективності використання капіталу підприємства

2.4 Аналіз платоспроможності. Методи прогнозування кризового розвитку підприємства

Висновки по розділу

3 ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

3.1 Характеристика майнового стану підприємства та оцінка його ринкової стійкості

3.2 Оцінка фінансово усталеності

3.3 Оцінка ділової активност підприємства та ефективності використання капіталу

3.4 Оцінка ліквідност активів підприємства. Визначення ризику кризового розвитку

Висновки по розділу 3

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ДОДАТКИ

ВСТУП

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організацій й осіб), зацікавлених у результатах його функціонування. На підставі доступної їм звітно-облікової інформації зазначені особи прагнуть оцінити фінансове становище підприємства. Основним інструментом для цього служить фінансовий аналіз, основною метою фінансового аналізу є одержання невеликого числа ключових параметрів, що дають об'єктивну й точну картину фінансового стану підприємства, за допомогою якого можна об'єктивно оцінити внутрішні й зовнішні відносини аналізованого об'єкта: охарактеризувати його платоспроможність, ефективність і прибутковість діяльності, перспективи розвитку, а потім по його результатах прийняти обґрунтовані рішення.

Аналіз фінансового стану дає можливість оцінити: майновий стан підприємства; ступінь підприємницького ризику, зокрема можливість погашення зобов'язань перед третіми особами; достатність капіталу для поточно діяльності й довгострокових інвестицій; потребу в додаткових джерелах фінансування; здатність до нарощення капіталу; раціональність залучення позикових коштів; обґрунтованість політики розподілу й використання прибутку й т.д.

У ринковій економіці підприємства несуть повну матеріальну відповідальність за свої дії. Це визначає іншу особливість фінансового керування: потрібен глибокий аналіз фінансового стану не тільки свого підприємства, але й підприємства-конкурентів і ділових партнерів.

Виходячи з цього, метою даної курсової роботи є проведення аналізу фінансово-господарського стану підприємства для обґрунтування рішень по підвищенню ефективності його діяльності і зниження ризику його банкрутства; ознайомлення із нормативними актами, що законодавчо забезпечують фінансовий аналіз.

Завдання курсової роботи – об’єктивно оцінити господарсько-фінансову діяльність підприємства; виявити фактори, які впливають на відхилення від норми; розробити і внести відповідні пропозиції

Об’єктом нашого дослідження та аналізу стала шахта Південна”.

1 ТЕОРЕТИЧНІ АСПЕКТИ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

1.1 Сутність, цілі та значення оцінки фінансового стану підприємства

Фінансова діяльність підприємства становить систему грошових відносин у процесі утворення, розподілу та використання різних фондів коштів. Фінанси підприємства насамперед мають забезпечити грошовими ресурсами безперервний виробничий процес через своєчасну й повну сплату необхідних для підприємства засобів виробництва.

Успіх фінансової діяльності віддзеркалює добрий (міцний, стійкий, задовільний) фінансовий стан підприємства [1]. Фінансовий стан підприємства – сукупність показників, що відображають наявність, розміщення використання ресурсів підприємства, реальні й потенціальні фінансові можливост підприємства [2]. Задовільний фінансовий стан – стійка ліквідність, платоспроможність та фінансова стійкість підприємства, його забезпеченість власними оборотними засобами та ефективне використання ресурсів підприємства. Проте фінансовий стан може бути поганим, нестійким, незадовільним, коли мають місце ті чи інші недоліки у фінансах підприємства. Незадовільний фінансовий стан – характеризується неефективним розміщенням ресурсів та неефективним використанням їх, незадовільною платоспроможністю підприємства, наявністю простроченої заборгованості перед бюджетом, з заробітної плати, недостатньою фінансовою стійкістю у зв'язку з несприятливими тенденціями розвитку виробництва та збуту продукції підприємства.

Наслідком цього є виникнення потреби в аналізі фінансового стану підприємства. Треба розрізняти поняття “фінансовий аналіз” і “аналіз фінансового стану”. Фінансовий стан підприємства – сукупність показників, що відображають наявність, розміщення і використання ресурсів підприємства, реальні й потенційні фінансові можливості підприємства.

Фінансовий аналіз діяльності підприємства – комплексне вивчення фінансового стану підприємства з метою оцінки досягнутих фінансових результатів що проводиться за допомогою методів фінансового аналізу за даними бухгалтерської (фінансової) звітності підприємства.

Метою фінансового аналізу підприємства є оцінка фінансового стану підприємства на останню звітну дату з урахуванням динаміки його змін, як склалися за результатами господарської діяльності підприємства за два останн роки; визначення факторів, що вплинули на зміни, та прогнозування майбутнього фінансового стану підприємства. Результати проведеного аналізу використовуються для підготовки рекомендацій щодо доцільності перетворення підприємства у ВАТ або його реструктуризації.

Задовільний фінансовий стан – це стійка ліквідність, платоспроможність та фінансова стійкість підприємства, його забезпеченість власними оборотними засобами та ефективне використання ресурсів підприємства.

Незадовільний фінансовий стан – характеризується неефективним розміщенням ресурсів та неефективним використанням їх, незадовільною платоспроможністю підприємства, наявністю простроченої заборгованості перед бюджетом, з заробітної плати, недостатньою фінансовою стійкістю у зв’язку з несприятливими тенденціями розвитку виробництва та збуту продукції підприємства.[3]

Під час аналізу потрібно вирішити такі основні завдання:

1. Виконати оцінку виконання фінансового плану і фінансового стану підприємства.

2. Визначити вплив факторів на фінансові показники й платоспроможність підприємства.

3. Знайти, визначити резерви і розробити спеціальні заходи щодо їх реалізації.

Проте крім цих головних завдань є такі:

1. Оцінка розрахунково-платіжної дисципліни і стану незавершених розрахунків.

2. Оцінка дебіторсько-кредиторської заборгованості.

3. Оцінка забезпеченості підприємства обіговими коштами, зокрема, власними.

4. Оцінка взаємовідносин з банками і фінансовими організаціями.

5. Розробка заходів, метою яких є більш ефективне використання наявних фінансових ресурсів та покращення фінансового стану підприємства.

Для аналізу використовують такі дані: фінансовий план, бухгалтерський баланс (форма №1), звіт про фінансові результати та їх використання (форма №2), дані бухгалтерського обліку та поточні матеріали фінансового відділу, інші не облікові матеріали.

Основні фактори, що визначають фінансовий стан підприємства :

· виконання фінансового плану і поповнення в міру потреби власного оборотного капіталу за рахунок прибутку;

· швидкість оборотності оборотних коштів.

1.2 Оцінка фінансового стану фірм - досвід економічно розвинених країн

Ринкова економіка сприяє не тільки посиленню, але і якісній зміні ролі фінансового аналізу, що перетворюється в основний метод оцінки фінансового стану підприємства. Він дозволяє виявити ефективність використання ресурсів, оцінити рентабельність і фінансову стабільність господарюючого суб'єкта, установити його положення на ринку, а також кількісно виміряти ступінь ризикованості діяльності й конкурентноздатність.

Практика використання прийомів фінансового аналізу українськими підприємствами недостатня з погляду сучасних вимог економіки. Тим часом, західний досвід фінансового аналізу досить багатий. Тут є своє “ноу-хау”, налагоджені й апробовані технології. Одним з яскравих прикладів може служити досвід гіганта автопромисловості - концерну Renault.

З моменту створення в 17898 р. Луи Рено підприємство займалося розробкою й випуском автомобілів, танків, вантажівок, літакових двигунів і самих літаків. Історія компанії була насичена найважливішими подіями, зльотами й падіннями: післявоєнна націоналізація, створення світових бестселерів, таких як 4 CV й Renault 5, найглибша криза 80-х років і наступні потім політики “Загальної якості”, “Зменшення собівартості” й Інтернаціоналізації”. У цей час і починається активне застосування методів аналізу у фінансовому менеджменті концерну.

Фінансовий аналіз на промислових підприємствах включає аналіз фізичних показників виробництва й дослідження безпосереднє грошових потоків компанії, які базуються на її вартості. Проте, лише сполучення цих двох складових здатно дати реальну оцінку стану фірми.

В основі фізичних показників лежить кількість автомобілів, що випускають, а також відношення цієї кількості до максимально можливої продуктивності заводу й чисельності виробничого персоналу.

Для оцінки ефективності виробництва в Renault використають індекс EIU. Його сутність складається відносно кількост зроблених концерном автомобілів за певний період часу до усередненого за цей же період чисельності персоналу, у т.ч. невиробничого. Цей показник дозволя оцінити динаміку розвитку й вартість виробництва, однак не враховує якісн характеристики й складність автомобілів, що випускають.

Для детального аналізу більше підходить показник IMVP, за допомогою якого можна привести у відповідність параметри різних підприємств, зрівняти час виробництва однієї машини з базовою величиною й, в остаточному підсумку, зіставити результати діяльності будь-яких автомобільних заводів. Завдяки використанню цього показника стала очевидним перевага японських підприємств перед європейськими й американськими конкурентами, а на Renault була сформульована конкретна мета - зменшення часу на виробництво одного автомобіля.

Для всеосяжної оцінки стану компанії й підвищення безпеки її діяльності в майбутньому фізичні показники доповнюються фінансовими, серед яких найбільше значення має індекс “вартості трансформації”. Спрощено говорячи, він показує скільки додають у собівартості готової продукц вартість металу, фарби й комплектуючих.

Цей показник включає в розрахунок вартість виробничого й невиробничого персоналу, суму непрямих виробничих витрат, розмір податків і зборів, а також величину амортизації. Відношення загальної суми цих витрат по підприємству за рік до кількості випущених автомобілів утворить вартість трансформації одиниці продукції, тобто однієї усереднено машини. Аналізуючи співвідношення складових частин вартості трансформації й саму її суму, менеджери мають можливість краще й точніше планувати подальший розвиток підприємства. Скажемо, надмірна вартість персоналу говорить про занадто великий час виробництва одиниці продукції, а значна величина амортизації - про невисоку ефективність даного проекту в цілому.

Важливість комплексного синхронного використання всіх показників фінансового аналізу підкреслює приклад Renault: з кінця 80-х рр. корпорація пережила приватизацію, небувалий ріст й інтернаціоналізацію сво діяльності. Зараз Renault – це 59 заводів й 138 тисяч співробітників по усіму світу, концерну належать румунська Dacia, корейський Samsung motors й 36,8% японського Nissan. Це більше 2,2 млн. зроблених і проданих автомобілів, 37 млрд. євро обсягу продажів і більше 1,3 млрд. євро чистого прибутку (за один тільки 1998 рік). Зараз перед компанією стоять нові завдання, рішення яких неможливо без аналізу показників діяльності підприємства в практиці фінансового менеджменту [4].

Правила фінансового обліку різних західних країн регламентуються своїми специфічними стандартами. І в той же час, між ними є багато загального, так що бухгалтер або фінансовий менеджер Великобританії без особливої праці зможе зрозуміти й оцінити інформацію, представлену американським бухгалтером. У дійсному розділі ми будемо керуватися тими принципами й правилами, які становлять основу Загальноприйнятих принципів бухгалтерського обліку (GAAP - Generally Accepted Accounting Principles) США й основними положеннями Міжнародних стандартів бухгалтерського обліку (МСБО).

Дійсні навчальні матеріали розглядають наступне комплексне завдання:

· викласти основні принципи й особливості МСБО,

· описати формати балансу й звіту про прибуток у вигляді, найбільш зручному для проведення діагностики,

· дати інтерпретацію основних статей балансу й звіту про прибуток,

· знайти відповідність між основними статтями балансу й звіту про прибуток в українських і міжнародних стандартах,

· викласти методику складання звіту про рух грошей,

· указати шляхи використання балансу й звіту про прибуток для цілей діагностики підприємства.

Для одержання загальної оцінки динаміки фінансового стану за звітний період провадиться зіставлення зміни підсумку балансу зі змінами фінансових результатів господарської діяльності за звітний період. Із цією метою зіставляють темпи зміни наступних показників: виторгу від виробництва й нших послуг (робіт), балансового прибутку й величини активів підприємства (авансованого капіталу).

Економічний зміст цього ключового моменту в загальній оцінц динаміки й структури статей бухгалтерського балансу полягає в тому, що після оцінки динаміки зміни балансу доцільно встановити відповідність динаміки балансу з динамікою обсягу виробництва й виторги від перевезень й інших послуг (робіт), а також прибутку підприємства. Більш швидкий темп росту обсягу виробництва, виторгу від перевезень (робіт, послуг) і прибутку в порівнянні з темпом росту суми балансу вказує на поліпшення використання коштів. Так, оптимальним є наступне співвідношення, що базується на взаємозв'язку названих вище основних показників:

ТБП >ТОР> ТА >100% (1.1)

де ТБП ,ТОР ,ТА – відповідно темпи зміни балансового прибутку, обсягу реалізації, суми активів (авансованого капіталу).

Дане співвідношення означає:

· по-перше, прибуток збільшується більше високими темпами, чим обсяг реалізації, що свідчить про відносне зниження витрат виробництва й обігів;

· по-друге, обсяг реалізації зростає більше високими темпами, чим активи (майно) підприємства, тобто ресурси підприємства використаються більш ефективно;

· по-третє, економічний потенціал підприємства зростає в порівнянні з попереднім періодом.

Розглянуте співвідношення у світовій практиці одержало назву "золоте правило економіки підприємства». Необхідно мати на увазі, що якщо діяльність підприємства вимагає значного вкладення коштів (капіталу), як можуть окупитися й принести вигоду лише в більш-менш тривалій перспективі, то ймовірні відхилення від цього «золотого правила». Тоді виниклі відхилення не слід розглядати як негативні. До причин виникнення таких відхилень ставляться: додаток капіталу в сферу освоєння нових технологій виробництва (видів перевезень), модернізації й реконструкції діючих підприємств й ін. Для більш докладного аналізу структури балансу підприємства складаються окремі таблиці вертикального й горизонтального аналізу для активів і для пасивів. Активи розташовуються по убуванню ступеня ліквідності, починаючи з коштів і закінчуючи нематеріальними активами. Пасив балансу починається з найбільш затребуваної її частини й закінчуючи власними коштами. Такий порядок подання активів і пасивів балансу, з одного боку, прийнятий у багатьох західних стандартах обліку, з іншої, концентрує увага аналітика на найбільш важливі для фірми статтях, тому що кошти й короткострокові пасиви найбільшою мірою впливають на оцінку майна фірми фінансовий стан. На противагу цьому, нематеріальні активи, як правило, взагал неможливо продати, а власні кошти не є затребуваними.

1.3 Інформаційне та нормативно-правове забезпечення фінансового аналізу

Для регулювання фінансової діяльност підприємства існує багато нормативних актів. Положення про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації (затверджено наказом Міністерства фінансів України, Фонду державного майна України від 26 січня 2001 р. №49/121) розроблено відповідно до Державної програми приватизації, затвердженої Законом України „Про Державну програму приватизації”, з метою встановлення єдиного порядку та основних методичних засад проведення поглибленого аналізу фінансового стану підприємств, що підлягають приватизації.

Аналіз фінансового стану підприємств, що підлягають приватизації, здійснюється у випадках, передбачених чинним законодавством. Цим Положенням установлюються порядок розрахунку показників (коефіцієнтів), що характеризують фінансовий стан підприємства, та їх нормативні значення, як застосовуються при проведенні аналізу фінансового стану підприємства за спрощеною схемою. Якщо проведення фінансового аналізу за спрощеною схемою відповідно до вимог Методики оцінки вартості майна під час приватизації, затвердженої постановою Кабінету Міністрів України від 12 жовтня 2000 р. 1554, не дає змоги зробити висновки щодо фінансового стану підприємства, то проводиться поглиблений фінансовий аналіз згідно з вимогами, встановленими цим Положенням. Фінансовий аналіз проводиться відповідно до цього Положення загальноприйнятими методами [5].

Фінансовий аналіз проводиться державним органом приватизації у двотижневий термін з дня отримання відповідного запиту. У разі потреби державний орган приватизації може залучати незалежних консультантів та експертів, порядок оплати послуг яких визначається Фондом державного майна України.

Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства (затверджено наказом Міністерства економіки України від 17 січня 2001 р. №10) розроблені з метою забезпечення однозначності підходів при оцінці фінансово-господарського стану підприємств, виявленні ознак поточної, критичної чи надкритичної їх неплатоспроможності, а також приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства, своєчасного виявлення формування незадовільно структури балансу для здійснення випереджувальних заходів щодо запобігання банкрутству підприємств [6].

Відповідність розрахованих, згідно з цими методичними рекомендаціями, економічних показників фінансового стану підприємств різним рівням неплатоспроможності визначається державним органом з питань банкрутства, арбітражним керуючим, підприємством, власником його майна (органом, уповноваженим управляти майном підприємства), інвестором, кредитором за власною ініціативою, а також у визначених Законом України “Про відновлення платоспроможності боржника або визнання його банкрутом” (від 30.06.1999 р.) випадках, при проведенні експертизи фінансового становища підприємства.

Джерелами інформації для проведення розрахунків економічних показників і виявлення ознак неплатоспроможності чи банкрутства є вибіркові показники з документів фінансової звітност підприємства.

Відносини у сфері господарювання регулюються Конституцією України, Господарським кодексом України (дійсний з 1 січня 2004 року). Господарський кодекс України має на меті забезпечити зростання ділової активності суб’єктів господарювання, розвиток підприємництва на цій основі підвищення ефективності суспільного виробництва.

Інформаційне забезпечення фінансового аналізу передбачає уперед за все використання наступних форм звітності: ф.1 “Баланс підприємства”; ф.2 “Звіт про фінансові результати”; ф.3 “Звіт про рух грошових коштів”; ф.4 “Звіт про власний капітал”.

Баланс підприємства складається із двох частин: активу й пасиву. Основними розділами активу є: необоротні, оборотні активи та витрати майбутніх періодів. Пасив балансу підприємства складається з таких розділів: власний капітал, забезпечення наступних витрат платежів, довгострокові зобов’язання, поточні зобов’язання. Аналіз бухгалтерського балансу зв'язаний з розглядом кожної статті активу з позиц ліквідності; статті пасивів оцінюються з погляду терміновості вимог до погашення зобов'язань і можливих джерел їх погашення. Інформація про власний капітал розглядається з позиції здатності підприємства зберігати свою фінансову стійкість.

Використовуючи баланс підприємства можна розрахувати такі показники (коефіцієнти), як характеризують виробничий потенціал підприємства: коефіцієнт зносу, оновлення, вибуття основних засобів. Також можна розрахувати показники ліквідності підприємства (коефіцієнти): коефіцієнт покриття, коефіцієнт швидко ліквідності, коефіцієнт абсолютної ліквідності та чистий обіговий капітал. Аналіз платоспроможності (фінансової усталеності) підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта платоспроможності (автономії), коефіцієнта фінансування, коефіцієнта забезпеченості власними оборотними засобами та коефіцієнта маневреност власного капіталу.

Використовуючи форми “Баланс підприємства” та Звіт про фінансові результати” можна розрахувати показники (коефіцієнти) ділової активност підприємства: коефіцієнт оборотності активів, коефіцієнт оборотност дебіторської заборгованості, коефіцієнт оборотності кредиторської заборгованості, тривалість обертів дебіторської та кредиторської заборгованостей, коефіцієнт оборотності матеріальних запасів, коефіцієнт оборотності основних засобів (фондовіддачу) та коефіцієнт оборотності власного капіталу. Також можна розрахувати показники (коефіцієнти) рентабельності підприємства: коефіцієнт рентабельності активів, коефіцієнт рентабельності власного капіталу, коефіцієнт рентабельності діяльності та коефіцієнт рентабельності продукції.

Звіт про фінансові результати складається з трьох частин: фінансові результати, елементи операційних витрат, розрахунок показників прибутковості акцій. Аналіз фінансових результатів діяльності підприємства передбачає дослідження динаміки та структури фінансових результатів його діяльності, дозволяє визначити фактори, що вплинули на формування величини чистого прибутку (збитку) підприємства. За результатами аналізу робиться висновок щодо прибутковості або збитковості діяльності підприємства, тенденцій зміни фінансових результатів діяльності підприємства порівняно з попередніми періодами, основних факторів, що вплинули на формування кінцевих результатів господарської діяльност підприємства [7].

Звіт про рух грошових коштів складається з трьох частин: рух коштів у результаті операційної діяльності, нвестиційної діяльності та фінансової. Звіт про рух грошових коштів призначений для оцінки здатності підприємства забезпечувати перевищення надходжень коштів над платежами. При розгляді статей даного звіту ключовим показником є результат зміни коштів від операційної діяльності, оскільки саме він характеризує стійкість додаткового надходження коштів на підприємство.

Звіт про власний капітал містить у собі інформацію про залишок власного капіталу на початок року, переоцінку активів, розподіл прибутку, вилучення капіталу, інші зміни в капіталі. Цей звіт дає інформацію про джерела формування власного капіталу за звітний період причинах його зміни. Елементний аналіз даного звіту дозволяє охарактеризувати здатність підприємства до самофінансування і нарощення капіталу. У залежност від причин зміни статей звіту може бути оцінений внесок власного капіталу у формування активів.

Висновки до розділу 1

Під фінансовим станом підприємства розуміється здатність підприємства фінансувати свою діяльність. Воно характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального функціонування підприємства, доцільністю їхнього розміщення й ефективністю використання, фінансовими взаєминами з іншими юридичними й фізичними особами, платоспроможністю й фінансовою стабільністю.

Ціль аналізу складається не тільки в тім, щоб установити й оцінити фінансовий стан підприємства, але й у тім, щоб постійно проводити роботу, спрямовану на його поліпшення.

Головною метою аналізу є вчасно виявляти й усувати недоліки у фінансовій діяльності й знаходити резерви поліпшення фінансового стану підприємства і його платоспроможності. Для оцінки стабільності фінансового стану підприємства використається ціла система показників, що характеризують зміни:

¨ структури капіталу підприємства по його розміщенню до джерел утворення;

¨ ефективност й інтенсивності його використання;

¨ платоспроможност й кредитоспроможності підприємства;

¨ запасу його фінансової стабільності.

Західний досвід фінансового аналізу багатший за український. Тут є своє “ноу-хау”, налагоджені й апробовані технології. Одним з яскравих прикладів може служити досвід гіганта автопромисловості - концерну Renault.

Для оцінки ефективності виробництва в Renault використають індекс EIU. Його сутність складається відносно кількост зроблених концерном автомобілів за певний період часу до усередненого за цей же період чисельності персоналу, у т.ч. невиробничого. Цей показник дозволя оцінити динаміку розвитку й вартість виробництва, однак не враховує якісн характеристики й складність автомобілів, що випускають.

Для детального аналізу більше підходить показник IMVP, за допомогою якого можна привести у відповідність параметри різних підприємств, зрівняти час виробництва однієї машини з базовою величиною й, в остаточному підсумку, зіставити результати діяльності будь-яких автомобільних заводів.

Для всеосяжної оцінки стану компанії й підвищення безпеки діяльності в майбутньому фізичні показники доповнюються фінансовими, серед яких найбільше значення має індекс “вартості трансформації”.

Основними джерелами інформації аналізу фінансового стану є: Форма №1 і Форма №2 квартальна й річна звітності, Форма № 3 й , Форма № 4 річн звітності, дані внутрішнього обліку, планування й прогнозування;

Форма №1 - “Баланс підприємства” - подає основну інформацію для аналізу фінансового стану на початок і кінець звітного періоду, а також його динаміки за один або ряд звітних періодів;

Форма №2 - “Звіт про фінансові результати підприємства” пода нформацію про фінансові результати діяльності за звітний період;

Основними вимоги до джерел інформації, використовуваним у фінансовому аналізі, є: доречність, вірогідність, нейтральність, зрозумілість, порівнянність;

По сфері доступності інформація ділиться на відкриту (форми фінансової звітності) і закриту (інформація внутрішнього обліку й планування) або секретну.

Фінансова звітність – бухгалтерська звітність, що містить нформацію про фінансовий стан, результати діяльності. У відповідності з статтею 11 Закону “Про бухгалтерський облік і фінансову звітність в Україні” до складу фінансової звітності включають : баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал, примітки до звітів.

Основними умовами правильності складання фінансової звітност :

- повнота відбиття всіх господарських операцій за звітний період;

- відповідність даних синтетичного й аналітичного обліку;

- відповідність показників фінансової звітності даним синтетичного й аналітичного обліку.

2.МЕТОДИЧНІ ОСНОВИ АНАЛІЗУ ТА ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

2.1 Загальна оцінка майна підприємства та визначення його ринкової усталеності

Фінансовий стан підприємствами щодо складу і джерел утворення його майна на певний момент часу характеризує “Баланс” підприємства:

- розмір та структура активів балансу, тобто дослівно “того, що діє”, чим розпоряджається що використовує підприємство у своїй виробничо-господарській;

- фінансов джерела утворення активів: власні та позикові кошти (зобов’язання) – пасиви.[7]

Баланс підприємства дозволяє надати загальну оцінку змін майна підприємства у цілому, вивчити динаміку його структури. Під структурою розуміють відсоткове співвідношення окремих груп майна всередині цих груп.

Горизонтальний та вертикальний аналіз фінансової звітност підприємства є ефективним засобом для дослідження стану підприємства та ефективності його діяльності. Рекомендації, що даються на основі цього аналізу, мають конструктивний характер та можуть вагомо покращити стан підприємства, якщо вдасться впровадити їх у життя. У той самий час можливості даного виду аналізу обмежені з-за сильної інфляції, що є характерним для України в теперішній час. Дійсно, інфляція сильно викривлює результати порівняння значень статей балансу у процесі горизонтального аналізу, тому що оцінка різних груп активів зазнає різного впливу інфляції. За умови швидкого обігу обігових коштів оцінка їх основних складових (дебіторської заборгованості та товарно-матеріальних запасів) встигає врахувати зміни індексу цін на матеріальні ресурси, що входять у підприємство та виходять з нього у якост готової продукції. У той самий час, оцінка основних коштів підприємства, зроблена на основі принципу історичної собівартості, не встигає врахувати нфляційне збільшення їх реальної вартості. Для подолання цього недоліку держава впроваджує індексацію основних коштів, що дозволяє за допомогою певних коефіцієнтів збільшити балансову вартість основних коштів. Це призводить до значної диспропорції в структурі активів підприємства, та, як наслідок, також викривлює результати вертикального аналізу [8].

Трендовий аналіз міститься у порівнянні кожної позиц звітності з низкою попередніх періодів та формування можливих значень показників у майбутньому. Коефіційний аналіз зводиться до визначення рівнів та динаміки відносних показників фінансового стану, які розраховуються як відношення розмірів балансових статей або інших абсолютних показників, як отримують завдяки звітності або бухгалтерського обліку.

Традиційно структура і джерела утворення майна підприємства досліджується за допомогою агрегованого порівняльного аналітичного балансу. Методику його складання запропонував у 20-ті роки один з фундаторів балансознавства М.Блатов. Щоб отримати порівняльний аналітичний баланс, треба вихідний баланс доповнити показниками структури, абсолютної та структурно динаміки вкладень (активи) і джерел коштів (пасиви) підприємства за звітний період.

При складанні та аналізі агрегованого порівняльного балансу використовують прийоми аналізу горизонтального (визначають абсолютні та відносні зміни різних статей балансу ) та вертикального ( визначають питому вагу окремих статей та їх змін).

Показники порівняльного балансу можна об’єднати у групи:

- структури балансу;

- динаміки балансу;

- структурної динаміки балансу.

- На основі структури змін в активі та пасиві можна зробити висновки про те, які джерела в основному забезпечували надходження нових коштів і в як активи вони були інвестовані. Забезпечення наступних витрат і платежів (розд. 2 пасиву) та доходи майбутніх періодів (розд. 5 пасиву) показують заборгованість підприємства. Тому в агрегованому порівняльному балансі суми цих розділів слід додати до власного капіталу.[9]

Агрегований баланс заслуговує увагу, оскільки форма цього балансу найбільш наближена до західних стандартів складання звітностей, в основі лежить принцип ліквідності (див. табл. 2.1 та табл .2.2) [10].

Таким чином, аналіз статей активу та пасиву агрегованого бухгалтерського балансу дозволяє простежити динаміку змін: загальної вартост майна, вартості іммобілізованих активів, оборотних коштів, величини дебіторсько заборгованості, суми вільних грошових коштів, вартості власного та позикового капіталу, величини довгострокових кредитів та позик та ін. Як наслідком цього доцільність визначення здатності шахти самостійно здійснювати свою діяльність, тобто визначити ринкову стійкість.

Ринкова стійкість – незалежність підприємства від зовнішніх джерел фінансування.

Таблиця 2.1 - Аналітичне угрупування й аналіз статей активу балансу

| Актив балансу | На початок періоду |

На кінець періоду |

Зміни | |||||

|

грошові. одиниці. |

% |

грошові. одиниці. |

% | В абсолютних величинах | у % до величини на початок періоду | у питомих вагах |

у % до змін підсумку балансу |

|

| 1. Майно – усього | ||||||||

| 1.1. Іммобілізовані активи | ||||||||

| 1.2. Обігові активи | ||||||||

| 1.2.1 Запаси | ||||||||

| 1.2.2. Векселі одержані | ||||||||

| 1.2.3. Дебіторська заборгованість | ||||||||

| 1.2.4. Поточні фінансов нвестиції, грошові кошти та інші обігові активи. | ||||||||

| 1.3. Витрати майбутніх періодів. | ||||||||

Таблиця 2.2 - Аналітичне угрупування й аналіз статей пасиву балансу

| Пасив балансу | На початок періоду |

На кінець періоду |

Зміни | |||||

|

грошові. одиниці. |

% |

грошові. одиниці. |

% | В абсолютних величинах | у % до величини на початок періоду | у питомих вагах |

у % до змін підсумку балансу |

|

| 1. Джерела майна, усього | ||||||||

| 1.1. Власний капітал | ||||||||

| 1.2. Забезпечення майбутніх витрат і платежів | ||||||||

| 1.3 Позиковий капітал | ||||||||

| 1.3.1 Довгостроков зобов'язання. | ||||||||

| 1.3.2 Короткостроков зобов'язання й інші короткострокові пасиви | ||||||||

| 1.3.2.1Короткостроков кредити банків і поточна заборгованість по довгострокових зобов'язаннях | ||||||||

| 1.3.2.2 Векселі видані | ||||||||

| 1.3.2.3 Кредиторська заборгованість і інші поточні зобов'язання | ||||||||

| 1.4 Доходи майбутніх періодів | ||||||||

Основними показниками ринкової стійкості є:

1. Коефіцієнт автономії Ка – показник, що характеризу ступінь фінансової незалежності підприємства (фінансової “автономії”), який визначає питому вагу власного капіталу підприємства у загальній сумі його власних і залучених коштів. Нормативне значення коефіцієнту Ка > 0,5 [6] означає, що всі зобов’язання підприємства можуть бути покриті його власними засобами. Ріст коефіцієнта автономії свідчить про збільшення фінансової незалежності. Якщо показник Ка падає нижче значення 0,5, фінансова стійкість підприємства характеризується як незадовільна [11].

Коефіцієнт автономії Ка(частки од.), який розраховують відношенням загальної величини власного капіталу (ф.1р.380) до підсумку балансу (ф.1р.640).

Ка = ВК(ф.1р.380) / ПБ(ф.1р.640), (2.1)

Де:

Ка- кофіцієнт автономії, частки одиниць;

КВ- загальна величина власного капіталу, грош. од.;

ПБ- величина підсумку балансу, грош.од.;

2. Коефіцієнт фінансування Кз/с (грн. на грн.) (коефіцієнт фінансового ризику) характериує співвідношення позикових та власних засобів. Згідно з нормативним значенням, коефіцієнт Кз/с повинен бути < 1,0 [6]. Позитивно оцінюється зменшення коефіцієнту Кз/с, тому що це свідчить про збільшення фінансової незалежності і визначається за формулою:

Кз/с = Кз (ф.1р.430 +р.480+р.620+р.630) / КВ (ф.1р.380), (2.2)

Де:

Кз/с- коефіцієнт фінансування, грн. на грн;

Кз- величина залучених засобів, грош.од.

КВ –величина власних засобів, грош. од

3. Показник фінансового ліверіджу характеризує взаємозв’язок між прибутком та співвідношенням власного та залучного капіталу. По Ковальову В.В. фінансовий ліверідж – це потенційна можливість впливати на прибуток шляхом змінення обсягу та структури власного та позикового капіталу. Його рівень вимірюється співвідношенням темпів приросту чистого прибутку (DЧП%) до темпів приросту валового прибутку (DП%). Приріст фінансового лівереджа супроводжується підвищенням ступені фінансового ризику, який пов’язаний з можливою недостачею коштів для виплати відсотків по довгостроковим кредитам і займам. Незначне змінення валового прибутку і рентабельності інвестованого капіталу в умовах високого фінансового лівереджа може привести к значному зміненню чистого прибутку, що шкідливо при падінні виробництва . Показник фінансового лівереджу Фл (грн. на грн.), розраховують відношенням довгострокового позикового капіталу до власного капіталу.

Фл = Кдз(ф.1р.430+р.480) / Кв (ф.1 р.380), (2.3)

Де:

Фл - коефіцієнт фінансового ліверіджу,грн. на грн ;

Кдз - довгостроковий позиковий капітал, грош.од.

Кв – величина власного капіталу, грош. од.

Зростання фінансового ліверіджу супроводжується підвищенням ступені фінансового ризику, що пов’язан з можливою нестачею кошт для виплати відсотків по довгостроковому кредиту та займам. Незначна зміна валового прибутку та рентабельності інвестованого капіталу в умовах високого фінансового ліверіджу може привести до значного змінення чистого прибутку, що небезпечно при спаді виробництва.

Якщо Фл = 1, то підприємство фінансує свою діяльність тільки за рахунок власних засобів. Чим вище коефіцієнт фінансового ліверіджу, тим вища ступінь фінансового ризику інвестування.[12]

4. Коефіцієнт фінансової напруги Кфн , який характеризує питому вагу залученого капіталу у загальній сумі власних і позикових коштів підприємства. Він розраховується як відношення позикового капіталу до всього капіталу. Якщо показник Кфн перевищує значення 0,5 , ринкова стійкість підприємства характеризується як незадовільна [13].

Кфн=![]() (2.4)

(2.4)

де Кфн – коефіцієнт фінансової напруги, частка одиниці;

Зк – позиковий капітал, тис. грн.;

Сз – загальна сума засобів, авансованих у діяльність підприємства, тис. грн.

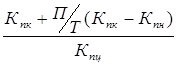

Маючи на увазі те, що довгострокові кредити та займи сприяють фінансовій усталеності підприємства, корисно поряд із коефіцієнтом співвідношення позикових та власних засобів розглядати також коефіцієнт співвідношення короткострокових пасивів та перманентного капіталу Кк.п./п.к. , що обчислюється як відношення короткострокових пасивів до суми реального власного капіталу та довгострокових пасивів. Нормативне значення коефіцієнту: Кк.п./п.к. ≤1,0 [14].

Кк.п./п.к. = ![]() (2.5)

(2.5)

де Кк.п./п.к. - коефіцієнт співвідношення короткострокових пасивів та перманентного капіталу, грн. на гривню;

Зп – поточні зобов’язання, тис. грн.;

Зд – довгострокові зобов’язання, тис. грн.;

Вк – власний капітал, тис. грн.;

2.2 Аналіз взаємозвязку активу і пасиву балансу: показники фінансової усталеності, визначення типу фінансової усталеності

Фінансова усталеність є відображенням стабільного перевищення доходів над витратами, забезпечує вільне маневрування коштами підприємства та шляхом ефективного їх використання сприяє безперервному процесу виробництва та реалізації продукції. Тому фінансова усталеність формується у процесі ус виробничо-господарської діяльності та є головним компонентом загально усталеності підприємства.

Фінансова стійкість підприємства – є забезпеченність матеріальних оборотних засобів власними джерелами фінансування. Вона встановлюється порівненням суми власного оборотного капіталу з загальної сумою матеріальних оборотних фондів . Фінансова стійкість – це критерій надійност партнера . Фінансова стійкість підприємства формується насамперед під впливом рентабельності його діяльності. Якщо підприємство збиткове або малорентабельне, якщо величина його прибутку падає, не виконуються планові накреслення з цього найважливішого якісного показника, говорити про задовільний фінансовий стан, фінансову стійкість підприємства не доводиться навіть при збереженні якийсь час спроможності розрахуватися за своїми фінансовими зобов’язаннями.

Фінансова стійкість – це стан підприємства, що гарантує йому платоспроможність. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупитись за рахунок грошових надходжень від господарювання, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх залучених джерел формування активів.

Основними показниками фінансової стійкості є:

1. Коефіцієнт забеспеченності власними засобами Кзк. Він визначається як відношення різниці між обсягом власного капіталу та фактичною вартістю необоротних активів до фактичної вартості оборотних активів. Нормативне значення коефіцієнту: Кзк ≥ 0,1 [15].

(2.6)

(2.6)

Де:

Кзк – Коефіцієнт забезпеченості власними засобами, грн/грн.

К.в. – величина власного капіталу, грош. од.

Ф.н.а – фактична вартість необоротних активів, грош.од.

Ф.в.о – фактична вартість оборотних активів, грош.од.

Нормативне значення Кзк ³ 0,1. Якщо Кзк на кінець звітного періоду £0,1, то структура баланса незадовільна, а підприємство неплатоспроможнє.

2. Чистий оборотний капітал або робочий капітал Рк. Його наявність та величина свідчать про спроможність підприємства сплачувати свої поточні зобов’язання та розширювати подальшу діяльність. Коефіцієнт Рк ма бути більше ніж нуль та повинне відбуватися збільшення коефіцієнту на протяз діяльності підприємства. Він розраховується як різниця між оборотними активами підприємства та його поточними зобов’язаннями:

Рк = О.а(ф.1р.260) – П.з (ф.1р.620) (2.7)

Де:

Рк – робочий капітал, тис.грн.

О.а – величина оборотних активів, грош.од.

П.з.- Вартість поточних зобов`язань, грош. од.

Або його розмір можна також визначити перевищенням сум власного капіталу (ф.1р.380) та довгострокових зобов’язань (ф.1р.430+р.480) над вартістю необоротних активів (ф.1р.080).

3. Коефіцієнт забеспеченності власними оборотними засобами Кзрк (частки од.) розраховується як відношення величини робочого капіталу до величини оборотних активів підприємства і показує забезпеченність підприємства власними оборотними засобами:

(2.8)

(2.8)

Де:

Кзрк – Коефіцієнт забезпеченості власними оборотними засобами, грн/грн

Р.к – робочий капітал, грош. од.

О.а. – величина оборотних активів, грош.од.

Нормативне значення коефіцієнту: Кзрк >0,1. Якщо коефіцієнт забезпеченості власними засобами на кінець звітного періоду ма значення менше 0,1 , то структура балансу організації вважається незадовільною, а саме підприємство – неплатоспроможним [14].

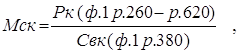

4. Коефіцієнт маневреності та власного капіталу Мск показує, яка частина власного капіталу організації знаходиться у мобільній формі, що дозволяє відносно вільно маневрувати капіталом.

(2.9)

(2.9)

Де:

Мск – Коефіцієнт маневреності та власного капіталу, грн/грн

Рк – робочий капітал, грош. од.

Свк – сума власного капіталу, грош. од.

Високі значення Мск позитивно характеризує фінансовий стан. Нормативне значення коефіцієнта приблизно £ 0,5. Коефіцієнт маневреност власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні засоби, а яка капіталізована. З точки зору становища фінансів, чим цей коефіцієнт вище – тим краще. Рівень коефіцієнта маневреності залежить від специфіки галуз виробництва. Наприклад, коли порівнювати цей коефіцієнт по фондомістким матеріаломістким виробництвам, то по-перше він повинен бути нижчим, так як в таких виробництвах істотна частина власного капіталу інвестується в основн фонди. Щоб покращити фінансове положення необхідно випереджати темп росту власного оборотного капіталу над темпами росту виробничих запасів і власного капіталу.

5. Коефіцієнт довгострокового залучення позикових коштів характеризує структуру капітала та визначається відношенням довгострокових кредитів та займів (ф.1 р.430+р.480+р.620+р.630) до загальної суми активів підприємства (ф.1р.080 + р.260+р.270).

(2.10)

(2.10)

Де:

Кдзп – коефіціент довгострокового залучення позикових коштів, грн/грн

Дкз – довгострокові кредити та займи, грош. од.

Зса – загальна сума активів підприємства, грош.од.

Однією з важливих характеристик фінансового стану підприємства стабільність його діяльності в світлі довгострокової перспективи. Вона пов’язана із загальною фінансовою структурою підприємства, ступені його залежності від кредитів та інвесторів. Так, багато бізнесменів та представників державного сектору економіки віддають перевагу вкладати у справу мінімум власних коштів, а фінансувати її за рахунок коштів, що взяті в борг. Але якщо структура “власний капітал – позикові кошти” має значне переваження в бік боргів, підприємство може стати банкрутом, якщо декілька кредиторів одночасно будуть вимагати свої гроші назад у “незручний “ час.

При визначенні фінансової стійкості слід установити тип фінансової усталености підприємства. Для цього проводять зіставлення величини запасів (ф.1 р.100¸р.140) з загальною величиною основних джерел для їх формування. Джерелами покриття запасів є робочий капітал (Рк) та кредити банків під товарно-матеріальні цінності (Скк). Частина короткострокових кредитів (Кt), що наведена у балансі (ф.1 р.500), не призначена для покриття запасів та їх видають під товари відвантажені. Поряд з цим для покриття запасів використовується частина кредиторської заборгованості, що заліковується банками при кредитуванні. Названі величини в балансі не відображаються, але для них можливо оцінити верхні границі. Кредити під товари відвантажені обмежені зверху дебіторською заборгованістю за товари, роботи, послуги (ф.1 р.160), а кредиторська заборгованість, що заліковується банками при кредитуванні, неперевищує сум заборгованості за товари і послуги (ф.1 р.530) та заборгованості по авансам одержаним (ф.1 р.540). Фінансова стійкість в довгостроковому плані характеризується співвідношенням власних та позикових коштів. Але цей показник дає лише загальну оцінку фінансовій стійкості. Цьому в світовій та вітчизняній обліково-аналітичній практиці розроблена ця система показників.

Аналіз та розрахунок цих показників дозволяє класифікувати фінансові ситуації за ступеню їх стійкості.

Таким чином, величину Скк можна визначити як:

Скк = Кt+(Ктов + Кав)- Дтов, (2.11)

Де:

Скк – кредити банків під товарно-матеріальн цінності за обліком кредитів під товари відвантажені та частини кредиторсько заборгованості, що заліковуються банком при кредитуванні, тис.грн.;

Ктов, Кав – відповідно кредиторська заборгованість за товари та з одержаних авансів,тис.грн.;

Дтов – дебіторська заборгованість за товари, роботи, послуги, тис.грн.

Розрізняють 4 типи фінансової усталеності:

1. Абсолютна стійкість фінансового стану, якщо запаси та витрати менше суми власного оборотного капіталу і кредитів банка під товарно-матеріальні цінності.

Абсолютна стійкість задається умовою:

З< Рк+Скк , (2.12)

Де:

З- величина запасів, тис.грн.;

Рк- робосий капітал, тис.грн;

При цьому коефіцієнт забеспеченності запасів і витрат джерелами коштів (Ко.з.) більше одиниці.

Ко.з. = Рк+Скк / З >1, (2.13)

2. Нормальна стійкість, при якій гарантується платоспроможність підприємства. Цей тип усталеності характеризується співвідношенням

3.

З = Рк + Скк (2.14)

4. Нестійкий фінансовий стан, при якому порушується платіжний баланс, але зберігається можливість відновлення рівноваги платіжних засобів та платіжних зобов’язань за рахунок залучення тимчасово вільних джерел коштів (С0) та оборот підприємства (резервного фонду накопичення та споживання), кредитів банку на тимчасове поповнення обігових коштів, перевищення нормальної кредиторської заборгованост над дебіторською.

З = Рк+Скк+С0 , (2.15)

Де:

С0- джерела, що послабляють фінансову напругу, тис.грн.

У якості таких джерел слід розглянути перевищення нормально кредиторської заборгованості над дебіторською. Таке перевищення визначається зіставленням (р.150, 520, 170, 550, 200, 600, 210, 610 ф.1).Якщо у баланс відсутні короткострокові кредити, як джерело, що знижує фінансову напругу, можна розглядати позитивну різницю (р.530,160 ф.1).

При цьому фінансова нестійкість вважається припустимою, якщо дотримувати наступним умовам:

а) виробничі запаси плюс готова продукція рівні або перевищують суму короткострокових кредитів та позикових коштів, що беруть участь у формуванні запасів;

б) незавершене виробництво та витрати майбутніх періодів рівні чи менше суми власного обігового капіталу.

Якщо ці умови не виконуються, то має місце тенденція погіршення фінансового стану.

5. Кризовий стан (підприємство знаходиться на межі банкрутства), при якому

6.

З>Рк + Скк (2.16)

Рівновага платіжного балансу в цьому забезпечується за рахунок просрочених рахунків по оплаті праці, судам банка, постачадьникам, бюджету і т.п. В умовах обмеженості ресурсів підприємцю постійно доводиться обирати оптимальні співвідношення між набором економічних ресурсів та обсягами виробництва. Передумовою такого вибору повинно бути проведення аналізу ділової активності.

2.3 Показники інтенсивності та ефективності використання капіталу підприємства

У практиці фінансового аналізу розвинених країн рентабельність власного капіталу вважають найважливішим підсумковим показником, де фокусуються результати всіх напрямів діяльності підприємства. У фінансовому аналіз використовують різні показники рентабельності. Всі вони відносні і показують, скільки одиниць прибутку одержують на одиницю реалізованої продукції.

Інакше кажучи, при визначенні показників рентабельності в чисельнику завжди буде прибуток. Сукупність показників рентабельності всебічно показу ефективність виробничої і фінансової діяльності підприємства і відповіда нтересам учасників економічного процесу.

Основні показники рентабельності розраховуються за даними фінансової звітності: по формах №1 «Баланс» і №2 «Звіт про фінансові результати»; їх можна об'єднати в наступн групи:

1. показники рентабельності капіталу (активів);

2. показники рентабельності продукції;

3. показники, розраховані на основі потоків наявних грошових коштів.

Перша група показників формується як відношення прибутку до різних показників авансованих засобів; дані показники відповідають інтересам всіх учасників бізнесу підприємства.

Друга група показників формується на основі розрахунку рівнів рентабельності за показниками прибутку, відображеними у звітності підприємств. Третя група показників формується аналогічно першій і другій групам, проте замість прибутку в розрахунок приймається чиста притока грошових коштів [16].

Дані показники дають уявлення про ступінь можливості підприємства розплатитися з кредиторами, позичальниками і акціонерами грошовими коштами у зв'язку з використанням грошової притоки, що має місце.

Темпи зростання власного капіталу (відношення суми реінвестованого прибутку до власного капіталу) залежать від наступних чинників:

рентабельності продажів (![]() ) - відношення чистого прибутку до виручки;

) - відношення чистого прибутку до виручки;

оборотності капіталу (Коб) - відношення виручки до середньорічно суми капіталу;

структури капіталу (К3), що характеризує фінансову активність підприємства по залученню позикових коштів (відношення середньорічної суми валюти балансу до середньорічної суми власного капіталу);

долі відрахувань чистого прибутку на розвиток виробництва (Дотч) - відношення реінвестованого прибутку до суми чистого прибутку.

Для розрахунку впливу даних чинників на зміну темпів зростання власного капіталу А.Д. Шереметом і Р.С. Сайфуліним [14] запропонована наступна модель:

![]()

![]() * Коб* К3*

Дотч, (2.17)

* Коб* К3*

Дотч, (2.17)

де ТСК - темп приросту власного капіталу, тис. грн.;

Пр - реінвестований прибуток, тис. грн.;

СК - власний капітал, тис. грн.;

ЧП - чистий прибуток, тис. грн.;

В - виручка, тис. грн.;

КL - загальна сума капіталу, тис. грн.

Два перші чинники відображають дію тактичної, а два останніх - стратегічної фінансової політики. На думку вищеназваних авторів, правильно вибрана цінова політика, розширення ринків збуту приводять до збільшення об'єму продажів і прибутку підприємства, підвищенню рівня рентабельності продажів швидкості обороту капіталу. В той же час нераціональна інвестиційна політика може знизити позитивний результат перших двох чинників.

Аналіз рентабельност підприємства дозволяє визначити ефективність вкладення коштів у підприємство, раціональність їх використання. Аналіз рентабельності підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта рентабельност активів, коефіцієнта рентабельності власного капіталу, коефіцієнта рентабельності діяльності та коефіцієнта рентабельності продукції.

Показники рентабельност відносними характеристиками фінансових результатів і ефективності діяльност підприємства. Вони вимірюють прибутковість підприємства з різних позицій групуються відповідно до інтересів учасників економічного процесу, ринкового обміну. Крім цього показники рентабельності - важливі характеристики факторного середовища формування прибутку підприємства. Саме тому вони є обов'язковими елементами аналізу й оцінки фінансового стану підприємства. Ці показники розраховуються за звітний і попередній рік на підставі форми 2 «Звіт про фінансові результати».

1. Коефіцієнт рентабельност

активів (![]() ) розраховується як

відношення чистого прибутку підприємства до середньорічної вартості активів

характеризує ефективність використання активів підприємства.

) розраховується як

відношення чистого прибутку підприємства до середньорічної вартості активів

характеризує ефективність використання активів підприємства. ![]() >0.

>0.

![]() розраховується по формулі:

розраховується по формулі:

![]() =

=![]() =

=![]() , (2.18)

, (2.18)

де![]() - коефіцієнт

рентабельності активів, грн./грн.;

- коефіцієнт

рентабельності активів, грн./грн.;

ЧП - чистий прибуток або збиток – р. 220 або р. 225, тис. грн.;

![]() - середньорічна

вартість активів р.280 гр.3 – підсумок активу балансу на початок

звітного періоду, р.280 гр.4 – теж саме на кінець звітного періоду, тис.

грн.

- середньорічна

вартість активів р.280 гр.3 – підсумок активу балансу на початок

звітного періоду, р.280 гр.4 – теж саме на кінець звітного періоду, тис.

грн.

2. Коефіцієнт

рентабельності власного капіталу (![]() )

розраховується як відношення чистого прибутку підприємства до середньорічно

вартості власного капіталу і характеризує ефективність вкладення коштів до

даного підприємства.

)

розраховується як відношення чистого прибутку підприємства до середньорічно

вартості власного капіталу і характеризує ефективність вкладення коштів до

даного підприємства. ![]() >0.

>0.

![]() розраховується по формулі:

розраховується по формулі:

![]()

![]() =

=![]() , (2.19)

, (2.19)

де ![]() - коефіцієнт

рентабельності власного капіталу, грн./грн.;

- коефіцієнт

рентабельності власного капіталу, грн./грн.;

ЧП - чистий прибуток або збиток – р.220 або р. 225, тис. грн.;

![]() - середньорічна

вартість власного капіталу р.380 гр.3 – усього за розділом I власний

капітал на початок звітного періоду, р.380 гр.4 – теж саме на кінець

звітного періоду, тис. грн.

- середньорічна

вартість власного капіталу р.380 гр.3 – усього за розділом I власний

капітал на початок звітного періоду, р.380 гр.4 – теж саме на кінець

звітного періоду, тис. грн.

3. Коефіцієнт

рентабельності діяльності (![]() )

розраховується як відношення чистого прибутку підприємства до чистої виручки

від реалізації продукції (робіт, послуг) і характеризує ефективність

господарської діяльності підприємства.

)

розраховується як відношення чистого прибутку підприємства до чистої виручки

від реалізації продукції (робіт, послуг) і характеризує ефективність

господарської діяльності підприємства. ![]() >0.

>0.

![]() розраховується по формулі:

розраховується по формулі:

![]() =

=![]() , (2.20)

, (2.20)

де ![]() -

коефіцієнт рентабельності діяльності, грн./грн.;

-

коефіцієнт рентабельності діяльності, грн./грн.;

ЧП - чистий прибуток або збиток – р.220 або р. 225, тис. грн.;

![]() - чиста виручка від

реалізації продукції р.035, тис. грн.

- чиста виручка від

реалізації продукції р.035, тис. грн.

4. Коефіцієнт рентабельності продукц розраховується як відношення прибутку від реалізації продукції (робіт, послуг) до витрат на її виробництво та збут і характеризує прибутковість господарсько діяльності підприємства в основній діяльності.

Ділова активність підприємства у фінансовому аспекті виявляється, насамперед, у швидкості обороту його засобів. Аналіз ділової активності полягає в дослідженні рівнів і динаміки різних фінансових коефіцієнтів оборотності.

Аналіз ділової активност дозволяє проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства.

Аналіз ділової активност підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта оборотності активів, коефіцієнта оборотності дебіторсько заборгованості, коефіцієнта оборотності кредиторської заборгованості, тривалості обертів дебіторської та кредиторської заборгованостей, коефіцієнту оборотності матеріальних запасів, коефіцієнта оборотності основних засобів (фондовіддачі) та коефіцієнта оборотності власного капіталу [7].

Коефіцієнт оборотност матеріальних запасів розраховується як відношення собівартості реалізовано продукції до середньорічної вартості матеріальних запасів і характеризу швидкість реалізації товарно-матеріальних запасів підприємства.

Активи підприємства вивчають з точки зору їх участі у виробництві (показники ділової активності).

Основними з показників ділової активності є:

1. Коефіцієнт оборотност

основних засобів (фондовіддача) Фо.

Розраховується як відношення чистої виручки від реалізації продукції (ф. 2

р.035) до середньорічної вартості основних засобів (ф.1 (р.030 гр.3 + р.030

гр.4)/2). Він показує ефективність використання основних засобів підприємства. Фондовіддача показує, скільки виручки доводиться на одиницю

основних виробничих фондів.

Фо розраховується по формулі:

![]() , (2.21)

, (2.21)

де Фо - коефіцієнт оборотності основних засобів (фондовіддача), грн./грн.;

ЧВ – чиста виручка від реалізації продукції (ф.2 р.035), тис. грн.;

![]() - середньорічна вартість основних

засобів ф.1 р.030 гр.3 – залишкова вартість основних засобів на початок

звітного періоду, р.030 гр.4 - теж саме на кінець звітного періоду, тис. грн.

- середньорічна вартість основних

засобів ф.1 р.030 гр.3 – залишкова вартість основних засобів на початок

звітного періоду, р.030 гр.4 - теж саме на кінець звітного періоду, тис. грн.

2. Коефіцієнт оборотності оборотних активів Ко. Розраховується

відношенням чистої виручки від реалізації продукції (ф. 2 р.035) до середньої

вартості оборотних активів (ф.1 (р.260 гр.З + р.260 гр.4)/2).

Коефіцієнт розраховується по формулі:

![]() , (2.22)

, (2.22)

де Ко - коефіцієнт оборотності оборотних активів, частка од.;

ЧВ – чиста виручка від реалізації продукції (ф.2 р.035), тис. грн.;

![]() - середньорічна вартість оборотних

активів ф.1 р.260 гр.3 – усього за розділом II оборотні активи на початок

звітного періоду, р.260 гр.4 – теж саме на кінець звітного періоду, тис.

грн.

- середньорічна вартість оборотних

активів ф.1 р.260 гр.3 – усього за розділом II оборотні активи на початок

звітного періоду, р.260 гр.4 – теж саме на кінець звітного періоду, тис.

грн.

Ко показує кількість оборотів обігових коштів за період; скільки виручки доводиться на одиницю обігових коштів.

3. Коефіцієнт оборотності матеріальних запасів Коз розраховується як відношення собівартості реалізованої продукції (ф.2 р.040) до середньорічної вартості матеріальних запасів.

![]() , (2.23)

, (2.23)

де Коз - коефіцієнт оборотності матеріальних запасів, частка од.;

![]() - собівартість реалізовано

продукції (ф.2 р.040), тис. грн.;

- собівартість реалізовано

продукції (ф.2 р.040), тис. грн.;

![]() - середньорічна вартість

матеріальних запасів: р.100 – виробничі запаси, р.120 – незавершене

виробництво, р.130 – готова продукція, р.140 - товари, тис. грн.

- середньорічна вартість

матеріальних запасів: р.100 – виробничі запаси, р.120 – незавершене

виробництво, р.130 – готова продукція, р.140 - товари, тис. грн.

Коз показу кількість оборотів коштів, інвестованих в запаси.

4. Коефіцієнт оборотності дебіторської заборгованості розраховується як відношення чисто виручки від реалізації продукції (робіт, послуг) до середньорічної величини дебіторської заборгованості і показує швидкість обертання дебіторсько заборгованості підприємства за період, що аналізується, розширення або зниження комерційного кредиту, що надається підприємством.

![]() , (2.24)

, (2.24)

де ![]() -

коефіцієнт оборотності дебіторської заборгованості, обор./рік;

-

коефіцієнт оборотності дебіторської заборгованості, обор./рік;

ЧВ – чиста виручка від реалізац продукції р.035, тис. грн.;

![]() - середньорічна

величина дебіторської заборгованості: р.150 гр.3 – векселі одержані на

початок звітного періоду, гр.4 – теж саме на кінець звітного періоду;

- середньорічна

величина дебіторської заборгованості: р.150 гр.3 – векселі одержані на

початок звітного періоду, гр.4 – теж саме на кінець звітного періоду; ![]() -

дебіторська заборгованість за товари, роботи, послуги;

-

дебіторська заборгованість за товари, роботи, послуги; ![]() -

дебіторська заборгованість за розрахунками з бюджетом; р. 210 – інша поточна дебіторська заборгованість, тис.

грн.

-

дебіторська заборгованість за розрахунками з бюджетом; р. 210 – інша поточна дебіторська заборгованість, тис.

грн.

Цей коефіцієнт повинен збільшуватися.

5. Коефіцієнт оборотност кредиторської заборгованості розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної величини кредиторсько заборгованості і показує швидкість обертання кредиторської заборгованост підприємства за період, що аналізується, розширення або зниження комерційного кредиту, що надається підприємству.

![]() , (2.25)

, (2.25)

де ![]() - коефіцієнт оборотності кредиторської заборгованості, обор./рік;

- коефіцієнт оборотності кредиторської заборгованості, обор./рік;

ЧВ – чиста виручка від реалізації продукції р.035, тис. грн.;

![]() - середньорічна

величина кредиторської заборгованості: р.520 - векселі видані на початок

звітного періоду, гр.4 – теж саме на кінець звітного періоду; р.530 - кредиторська заборгованість за товари, роботи, послуги;

р.540

- середньорічна

величина кредиторської заборгованості: р.520 - векселі видані на початок

звітного періоду, гр.4 – теж саме на кінець звітного періоду; р.530 - кредиторська заборгованість за товари, роботи, послуги;

р.540![]() р.600 – поточн

зобов’язання за розрахунками, тис. грн.

р.600 – поточн

зобов’язання за розрахунками, тис. грн.

Показники ділової активності відіграють важливу роль у нормальному функціонуванні підприємства.

2.4 Аналіз платоспроможності. Методи прогнозування кризового розвитку підприємства

Однією з ключових ознак фінансової стійкості підприємства його ліквідність. Під терміном ліквідність прийнято розуміти здатність підприємства виконувати свої фінансові зобов’язання перед усіма контрагентами державою. Необхідність аналізу стану ліквідності підприємств у ринкових умовах зумовлюється насамперед тим, що жодне з них у цих умовах не гарантоване від банкрутства, тобто становища, коли воно не може розрахуватися за своїми боргами зазнає фінансового краху. [17] Аналіз ліквідності підприємства дозволя визначити спроможність підприємства сплачувати свої поточні зобов’язання.

У якості зовнішнього прояву фінансового стану підприємства виступає платоспроможність підприємства, суть якої є забезпеченість оборотних активів довгостроковими джерелами формування. Більша чи менша ступінь забезпеченості оборотних активів довгостроковими джерелами.

Для оцінки платоспроможності використовуються показники ліквідності балансу:

1. Коефіцієнт абсолютної ліквідності Кал. Він показує, яку частину короткострокової заборгованості може покрити підприємство своїми грошовими коштами та короткостроковими фінансовими вкладеннями, які швидко реалізуються у разі потреби. Кал. розраховується як відношення грошових засобів та їх еквівалентів і поточних фінансових нвестицій до поточних зобов’язань підприємства.

Кал = ![]() =

=![]() , (2.26)

, (2.26)

де Кал - коефіцієнт абсолютної ліквідності, грн. на гривню;

Іп - поточні фінансові інвестиції, тис. грн.;

К – грошові кошти та їх еквіваленти, тис. грн.;

Зп – поточні зобов’язання, тис. грн.

1. Згідно з нормативним значенням, коефіцієнт Кал. повинен бути > 0 та має відбуватися його збільшення у процесі діяльност підприємства. Головним фактором підвищення рівня абсолютної ліквідност рівномірне та своєчасне погашення дебіторської заборгованості [13].

2. Коефіцієнт швидкої або критичної ліквідності Ккл . Цей показник відповідає на запитання, чи здатне підприємство розрахуватися за своїми поточними зобов’язаннями (відображеними у розділі IV пасиву бухгалтерського балансу) перед усіма кредиторами наявними ліквідними оборотними активами [13].

Розраховується як відношення найбільш ліквідних оборотних засобів до поточних зобов’язань підприємства .

Ккл=![]() =

=![]() , (2.27)

, (2.27)

де Ккл - коефіцієнт швидкої (критичної) ліквідності, грн. на гривню;

З – запаси підприємства, тис. грн.;

Ао – оборотні активи, тис. грн.;

Зп – поточні зобов’язання, тис. грн.

2. Нормативне значення коефіцієнта : 0,6≤ Ккл ≥0,8 [18].

3 Коефіцієнт покриття Кп відображає платіжн можливості підприємства, що прогнозуються, за умовою погашення короткостроково дебіторської заборгованості і реалізації запасів, які має підприємство [13]. Кп визначається відношенням оборотних активів до поточних зобов’язань підприємства.

Кп=![]() =

=![]() (2.28)

(2.28)

де Кп – коефіцієнт покриття, грн. на гривню;

Ао – оборотні активи, тис. грн.;

Зп – поточні зобов’язання, тис. грн.

Нормальне обмеження показника: Кп >1,0. За відміною від коефіцієнту абсолютної ліквідності, який показує миттєву платоспроможність, коефіцієнт покриття відображує прогноз платоспроможності на відносно віддалену перспективу.

Згідно Закону України “Про відновлення платоспроможност боржника або визнання його банкрутом” від 30.06.1999р. банкрутство – це визнана арбітражним судом неспроможність боржника відновити свою платоспроможність та задовільнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури.[19]

Підставою для визнання підприємства неплатоспроможним (банкрутом) служить виконання умов: значення Кп менше нормативного (тобто 1) (або) коефіцієнт забезпечення власними засобами Кзк менше нормативного (тобто 0,1).

При незадовільній структурі балансу, але сприятливій динаміц зміни коефіцієнта поточної ліквідності для перевірки реальної можливості у підприємства відновити свою платоспроможність розраховується коефіцієнт відновлення платоспроможності терміном на 6 місяців. При задовільній структур балансу і несприятливій динаміці зміни показника для перевірки стійкост фінансового становища розраховується коефіцієнт утрати платоспроможності на термін 3 місяці.

До стану банкрутства підприємство може призвести погіршення усіх показників, які визначають його фінансову стійкість, тому саме на них базується аналіз імовірності настання такого стану.

Щоб дати оцінку ймовірності банкрутства підприємства, треба побудувати певний інтегральний показник, який би включав у себе найважливіш характеристики фінансової стійкості. Для цієї мети можна рекомендувати такий набір показників фінансової стійкості підприємства:

1) рентабельність капіталу за “чистим прибутком”;

2) рентабельність продукції;

3) оборотність коштів, вкладених в оборотні активи;

4) коефіцієнт фінансової незалежності;

5) ліквідність (коефіцієнт покриття поточних пасивів).

Підставою для визначення підприємства неплатоспроможним (банкрутом) служить виконання умов: значення Кn менше нормативного (тобто 1) (або) коефіцієнт забезпечення власними засобами Кзк менше нормативного (тобто 0,1).

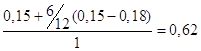

Коефіцієнт відновлення (утрати) платоспроможност розраховується по формулі:

Кв(у) =  , (2.29)

, (2.29)

Де: Кв(у) – коефіцієнт відновлення (утрати) платоспроможності, частини одиниці;

Кпн,Кпк- значення коефіцієнта покриття відповідно на початок кінець звітного періоду;

П- період відновлення (утрати) платоспроможності,міс.;

Т-тривалість звітного періоду, міс.;

Кпц- установлене (нормативне) значення коефіцієнта покриття.

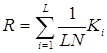

Якщо значення коефіцієнта відновлення платоспроможност більше одиниці, то може бути прийняте рішення про наявність у підприємства реальної можливості відновити свою платоспроможність. Якщо значення коефіцієнта втрати платоспроможності менше 1, може бути прийняте рішення про втрату платоспроможності. Для оцінки можливості банкрутства можуть використовуватися нтегральні показники. Наприклад, метод рейтингової оцінки підприємства. У загальному виді алгоритм порівняльної рейтингової оцінки фінансового стану може бути представлений у виді послідовності наступних дій.

1. Вихідні дані представляються у виді матриці (аij), тобто таблиці, де по рядках записані номери показників (i= 1, 2, 3...n), а по стовпцях – періоди (j= 1, 2, З...m).

2. По кожному показнику заноситься в стовпець еталонне значення (m + 1).

3. Вихідні показники матриц стандартизуются у відношенні відповідного еталонного показника по формулі

3. Інтегральний показник комплексної оцінки розраховується підсумовуванням фактичних значень, або розраховується для кожного об’єкту за формулою:

(2.30)

(2.30)

де L - число показників, використовуємих для рейтингової оцінки;

Ni - нормативний рівень для коефіцієнта:

Ki - i коефіцієнт;

![]() - ваговий індекс i коефіцієнта.

- ваговий індекс i коефіцієнта.

Легко помітити, що при повній відповідності значень фінансових коефіцієнтів k1 … kL їх нормативним мінімальним рівням рейтинг підприємства буде дорівнювати 1, обрано як рейтинг умовного задовільного підприємства. Фінансовий стан підприємств із рейтинговою оцінкою менш 1 характеризується як незадовільне.[13]

У світовій практиці найбільше часто використовується індекс Альтману. Для розрахунку індексу відібрано п’ять найбільше значимих для прогнозу банкрутства показників, що характеризують у загальному вид прибутковість капіталу і його структури з різноманітних позицій. Індекс Альтману (Z) розраховується по формулі:

Z = 3,3* К1+1*К2+0,6*К3+1,4*К4+1,2*К5, (2.31)

Де:

Z- функція від К1...К5;

3,3...1,2- коефіцієнти регрессії, що характеризують кількісний вплив на Z кожного включеного в модель показника при фіксованому положенн нших;

К1-прибутковість загального капіталу (характеризує загальну рентабельність підприємства)

![]() (2.32)

(2.32)

Де:

Пдо – прибуток до сплачування відсотків та податків, грош.од.

За – загальні активи, грош.од.

К2- прибутковість на базі чистого виторгу від реалізації

![]() (2.33)

(2.33)

Де:

ВР – Виручка від реалізації, грош.од.

За – Загальні активи, грош.од.

К3- коефіцієнт співвідношення власного капіталу по ринковій оцінці і позикового, тобто:

![]() (2.34)

(2.34)

Де:

Вк – власний капітал,грош.од.

Пк – позиковий капітал, грош. од

К4- коефіцієнт співвідношення реінвестованого прибутку загального капіталу:

![]() (2.35)

(2.35)

Де:

Пн – нерозподілений прибуток, грош.од.

За – загальні активи,грош.од.

К5- коефіцієнт співвідношення власного оборотного загального капіталу:

![]() (2.36)

(2.36)

Де:

Рк – робочий капітал, грош.од.

За – загальні активи, грош.од.

Розраховане Альтманом критичне значення індексу Z дорівню 2,675. Для визначення можливості банкрутства зіставляється розраховане для кожного підприємства значення з критичним (2,675).

Якщо Z розрахункове більше критичного, то підприємство ма досить стійке положення; якщо воно нижче критичного, існує можливість банкрутства.

Ступінь можливості банкрутства на підставі індексу Альтману може бути деталізована в залежності від його рівня (див. Табл.2.3).[13]

Таблиця 2.3 - Ступінь імовірності банкрутства по індексу Альтмана

| Значення індексу | Ступінь імовірност банкрутства |

| 1,8 і нижче | Дуже висока |

| 1,8-2,7 | Середня |

| 2,7-2,99 | Імовірність невелика |

| 2,99 і вище | Імовірність незначна |

Якщо існує велика ймовірність банкрутства підприємства, то необхідно провести досудову санацію. Досудова санація – система заходів щодо відновлення платоспроможності боржника, яку може здійснювати власник майна (орган, упроваджений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справу про банкрутство. Санація вводиться на строк не більше дванадцяти місяців. Керуючий санацією зобов’язаний розробити план санації боржника. План санац повинен містити заходи щодо відновлення платоспроможності боржника, наприклад, реструктуризація підприємства, закриття нерентабельних виробництв, ліквідація дебіторської заборгованості, продаж частини майна боржника та інші.

Реорганізаційні процедури передбачають відновлення платоспроможності шляхом проведення певних інноваційних заходів. До зовнішніх джерел залучення коштів відносять факторинг, лізинг, залучення кредитів під прибутков проекти, випуск акцій та облігацій та ін.

Однак основним напрямком фінансового оздоровлення є пошук внутрішніх резервів з підвищення рівня прибутковості виробництва за рахунок більш повного використання виробничої потужності підприємства, підвищення якості конкурентноздатності продукції, зниження її собівартості, раціонального використання матеріальних, трудових та фінансових ресурсів.

Висновки по розділу 2

Основними методичними підходами до аналізу фінансового стану підприємства є: загальна оцінка майна підприємства та визначення його ринково усталеності; аналіз взаємозв'язку активу і пасиву балансу: показники фінансово усталеності, визначення типу фінансової усталеності; визначення показників нтенсивності та ефективності використання капіталу підприємства; аналіз платоспроможності і використання методів прогнозування кризового розвитку підприємства.

Для оцінки майнового стану доцільно розрахувати такі показники (коефіцієнти), які характеризують виробничий потенціал підприємства: коефіцієнт зносу основних засобів, коефіцієнт оновлення основних засобів та коефіцієнт вибуття основних засобів.

Основними показниками ринкової стійкості є: коефіцієнт автономії, коефіцієнт фінансування, показник фінансового лівериджу, коефіцієнт фінансової залежності. Аналіз структури майна підприємства, її динаміки оціню стан активів і наявність коштів для погашення зобов'язань.

Фінансова стійкість характеризує рівень фінансової незалежност підприємства по відношенню до володіння своїм майном і його використанням. Основними показниками фінансової стійкості підприємства є: коефіцієнт забезпеченості власними засобами, чистий оборотний капітал або робочий капітал, коефіцієнт забезпеченості власними оборотними засобами.

Аналіз рентабельност підприємства дозволяє визначити ефективність вкладення коштів у підприємство, раціональність їх використання. Аналіз рентабельності підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта рентабельност активів, коефіцієнта рентабельності власного капіталу, коефіцієнта рентабельності діяльності та коефіцієнта рентабельності продукції. Крім цього показники рентабельності - важливі характеристики факторного середовища формування прибутку підприємства. Саме тому вони є обов'язковими елементами аналізу й оцінки фінансового стану підприємства.