Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Моделирование прибыли предприятия

Курсовая работа: Моделирование прибыли предприятия

Міністерство науки та освіти України

Харківський національний університет радіоелектроніки

Курсовий проект

на тему:

«Моделювання прибутку підприємства»

з курсу «Економічна кібернетика»

Харків 2009

Реферат

Курсовой проект с. , табл. - 3, рис. – 3, приложения – 2, ссылок – 10.

Цель проекта: исследование предприятия с помощью математических моделей и применение современных информационных технологий для расчета прибыли.

Объект исследования: коммерческое предприятие ООО «Колорит», главной цель которого является получение прибыли.

Исследование деятельности предприятия проводится на основе его баланса и отчета о финансовых результатах за прошлый год. Основной вид деятельности ООО «Колорит» - производство рекламной продукции и оказание рекламных услуг. Данное направление предприятия динамично развивающаяся отрасль. И на основе рассчитанных показателей можно будет предоставить более широкую информацию о финансовом состоянии предприятия.

Содержание

Введение

1. Организационно-функциональная структура предприятия

1.1 Характеристика ООО «Колорит»

1.2 Основные технико-экономические показатели ООО «Колорит»

2. Дерево целей и функциональные задачи ООО «Колорит»

3. Математическая модель прибыли предприятия

4. Разработка алгоритма

5. Анализ результатов практической реализации

Выводы

Перечень ссылок

Приложения

Введение

C переходом на рыночный путь развития, с созданием рыночной экономики, с появлением огромного количества независимых самостоятельных предприятий и организаций, экономическая кибернетика приобретает большую важность.

Задачами экономической кибернетики являются: объективная оценка использования финансовых ресурсов на предприятии, улучшение отношений между предприятиями и внешними финансовыми, кредитными, контрольными органами. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы.

Cостояние предприятий характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и оборотных средств. Поскольку выполнение финансового плана в основном зависит от результатов производственной деятельности, то финансовое состояние, определяемое всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем.

Проявляется финансовое состояние в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет.

Основными показателями финансового состояния являются:

· обеспеченность собственными оборотными средствами;

· соответствие фактических запасов материальных средств нормативу;

· обеспеченность запасов предназначенными для них источниками средств;

· иммобилизация оборотных средств;

· платежеспособность предприятия.

Работа посвящена моделированию прибыли предприятия ООО «Колорит» по итогам работы за 2006 год.

На основе рассчитанных отдельных показателей и коэффициентов, характеризующих финансовое состояние фирмы, можно сделать более детальные выводы о финансовом положении предприятия и выявить резервы повышения эффективности хозяйственной деятельности предприятия, подготовить предложения по улучшению работы ООО «Колорит».

1. Организационно-функциональная структура объекта исследования

1.1 Характеристика организации

В мае 1995 года Компания «Колорит» (оперативная полиграфия) получила лицензию на издательскую деятельность и вошла в Группы компаний «Колорит».

Штат предприятия укомплектован опытными специалистами в области компьютерной графики, дизайна, печатного производства, рекламной и редакционно-издательской деятельности. Предприятие активно сотрудничает с типографиями и рекламными агентствами г. Харькова, Запорожья, Донецка, Днепропетровска и Одессы.

Специальное оборудование и творческий подход к задаче позволяют реализовывать самые смелые идеи в кратчайшие сроки и с высоким качеством.

Крупные проекты:

· 30 стендов для международной музейной выставки (Россия, Швеция, Норвегия, Финляндия);

· школьные альбомы на компакт-диске;

· сайты.

ООО «Колорит» - коммерческая фирма, главной целью деятельности которой является получение прибыли. Как экономический субъект, данное предприятие является производителем определенных товаров и услуг, необходимых на украинском рынке, т. е. удовлетворяет платежеспособный спрос на эти товары и услуги. Также предприятие, привлекая для выполнения своих хозяйственных и иных обязательств наемную рабочую силу, т. е. сотрудников - менеджеров, бухгалтеров, администрацию, рабочих и других, способствует решению проблемы занятости населения.

ООО «Колорит» является малым предприятием со средней численностью работающих 19 человек. Но именно малые предприятия наиболее мобильны в условиях рынка, более чутки к изменениям рыночной конъектуры и наиболее способны к четкому управлению со стороны администрации. Данная численность предприятия в этом конкретном случае позволяет выполнять требования клиентов максимально эффективно и позволяет поддерживать работоспособность фирмы, хотя на определенных этапах своей деятельности предприятие имело не очень хорошие финансовые результаты.

Предметом деятельности ООО «Колорит» является:

· производство и реализация товаров народного потребления;

· редакционное - издательская деятельность и изготовление печатной продукции;

· рекламная деятельность;

· подготовка учебных материалов и их распространение;

· операции с ценными бумагами;

· коммерческая торговля;

· заключение контрактов, как с украинскими, так и с зарубежными партнерами.

ООО «Колорит» в своей деятельности руководствуется действующим законодательством и несет всю полноту ответственности за соблюдением интересов государства, граждан, выполнения принятых на себя обязательств.

Основной вид деятельности ООО «Колорит» - производство рекламной продукции и оказание рекламных услуг. В рыночных условиях поиск партнеров и потребителей стал играть одно из первостепенных значений, в чем и может помочь обращение к рекламным агентствам. Реклама включает в себя не только размещение рекламных носителей (будь то рекламные теле-, видео -, радиоролики или объявления в газетах) в средствах массовой информации, но также и является сферой деятельности, производящей рекламные продукты - те же самые рекламные носители, от качества которых напрямую зависит способность привлечь и заинтересовать потенциального потребителя рекламируемого товара. Это могут быть не только объявления текстовые или макеты объявлений с использованием профессиональных слайдов и фотографий, но также и наружная реклама - щиты, вывески, переносные конструкции и другое.

В связи с вышеизложенным, целесообразно рассмотреть организационную структуру ООО «Колорит». Предприятие является малым, то есть не обладает значительным количеством трудовых ресурсов, но функциональные обязанности каждой группы работников распределены достаточно четко, чтобы система функционирования предприятия могла действовать слаженно.

Главным органом управления фирмы является собрание учредителей. Оно назначает на должность директора предприятия, который является официальным главным представителем интересов фирмы и уполномоченным принимать финансово - хозяйственные решения различной сложности. Директор нанимает на работу персонал, заключает договора, несет ответственность за совершаемые сделки. Поскольку предприятие небольшое, у директора ООО «Колорит» один заместитель - заместитель директора по производственной деятельности. Это необходимо в связи с тем, что деятельность фирмы можно условно разделить на два вида: взаимодействие с окружающей средой (поиск клиентов, заключение договоров, их обслуживание - т. е. контакты с клиентами; взаимодействие с другими контрагентами и государственными органами - налоговой инспекцией, фондами обязательной регистрации) и собственно производство рекламной продукции (более узко - производство рекламной продукции, требующее достаточного количества физического труда, материалов, основных и оборотных средств).

Офис и производство отделены между собой не только функционально, но и территориально. Офис и производство связаны между собой единым процессом обслуживания клиентов: менеджеры и агенты офиса находят клиентов, подготавливают и заключают хозяйственные договора на продажу рекламных работ и услуг. Затем данные о полученных заказах и необходимости их выполнения передаются на производство. В наше время, особенно в рекламной отрасли, необходимо внедрение современной техники. Поэтому чтобы производство могло выполнить заказ на создание щита или даже просто таблички, необходимо, чтобы дизайнеры создали макет данного изделия в компьютерном варианте с помощью современных графических программ. К офису также относится бухгалтерия ООО «Колорит», которая начисляет заработную плату на всех сотрудников предприятия, ведет учет и контроль хозяйственной деятельности, отчитывается в фондах занятости, пенсии, соцстрахования, в Управлении статистики и ГНИ. Бухгалтерия состоит из главного бухгалтера и бухгалтера - кассира. Главный бухгалтер подчиняется непосредственно Директору предприятия.

Таким образом, взаимодействие офиса и производства обеспечивает целостность фирмы и возможность ее нормального существования в условиях рынка. Дает возможность осуществлять заказы фирм - контрагентов на различные виды рекламных услуг: дизайнерские работы, составление медиан - планов рекламной компании, присчитывание эффективности рекламных проектов, разработка оригинал - макетов, изготовление щитов, конструкций для рекламы. Также работа бухгалтерии фирмы позволяет привлекать не только отечественных, но и зарубежных заказчиков.

Организационная структура ООО «Колорит» (рис.1)

1.2 Основные технико-экономические показатели ООО «Колорит»

1. Средняя стоимость средств труда (СССТ) = показатель берется по остаточной стоимости (т. е. за минусом износа):

СССТ = (57595 + 56145)/2 = 56870,0 грн.

2. Доля амортизации в стоимости продукции (ДАП) = отклонение износа по данным на начало и конец года, деленное на выручку от реализации продукции в процентах:

ДАП = (103889 - 102439)/289133 * 100 = 0,5 %

Этот показатель является достаточно низким. Данный показатель свидетельствует о небольшой доле затрат, включаемых в себестоимость продукции в связи с использованием основных фондов предприятия. Это в настоящее время характерно для малых предприятий, которым не хватает значительных капиталовложений для приобретения нового оборудования.

3. Важнейшим показателем использования основных производственных фондов является фондоотдача (ФО), которая определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов (ОПФ):

ФО = 289133/56870,0 = 5,08 грн. продукции на 1 грн. ОПФ

4. Стоимость валовой продукции - выручка от реализации продукции, работ, услуг (ВП):

ВП = 289133 грн.

5. Стоимость материалов (СМ):

СМ = (18866 - 16338)/2 = 17602 грн.

6. Материалоотдача (выход продукции на одну гривну затраченных предметов труда) = ВП/СМ:

М = 289133/17602 = 16,43 грн. продукции на 1 грн. материалов

7. Фонд оплаты труда (ФОТ):

ФОТ = 60800 грн.

8. Производительность труда (ПТ) - среднегодовая выработка продукции на одного работающего = отношение валовой продукции к средней численности работающих:

ПТ = 289133/19 = 15217,53 грн./раб.

9. Прибыль от реализации:

Пб от Р = 27615 грн.

10. Количество выпускаемой продукции - среднее количество условных заказов в год (З):

З = 321 шт.

11. Балансовая прибыль, (Пб):

Пб = 10952 грн.

Для наглядности, представим рассчитанные технико-экономические показатели в виде сводной таблицы:

Таблица 1. «Основные технико-экономические показатели ООО «Колорит»

| ПОКАЗАТЕЛЬ | 2006 год |

| Средняя стоимость средств труда, грн. | 56870,0 |

| Фондоотдача (грн. продукции на 1 грн. ОПФ) | 5,08 |

| Стоимость валовой продукции, грн. | 289133 |

| Стоимость материалов, грн. | 17602 |

| Материалоотдача (грн. продукции на 1 грн. материалов) | 16,43 |

| Средняя численность работающих, (чел.) | 19 |

| Фонд оплаты труда, грн. | 60800 |

| Производительность труда, грн./раб. | 15217,53 |

| Прибыль от реализации, грн. | 27615 |

| Количество заказов в год, шт. | 321 |

| Балансовая прибыль, грн. | 10952 |

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования собственного капитала и обязательств, (пассивов). Эти сведения представлены в балансе предприятия.

Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли, и, во-вторых, скорость оборачиваемости оборотных средств (активов). Можно сказать, что финансовое состояние, определяемое всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем. Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое положение определяется всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем. Следовательно, Отчет о финансовых результатах и их использовании также привлекается для анализа финансового состояния.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

Таблица 2. Вертикальный анализ агрегированного баланса за 2006 год

| Актив | На начало 2006г. | На конец 2006 г. | ||

| баланса | грн. | % | грн. | % |

| 1. Имущество | 457931 | 100,0 | 443540 | 100,0 |

|

1.1.Иммобилизованые активы |

58619 | 12,8 | 57169 | 12,9 |

| 1.2.Оборотные активы | 264320 | 57,7 | 243775 | 55,0 |

| 1.2.1.Запасы и затраты | 24349 | 5,3 | 33863 | 7,6 |

|

1.2.2.Дебиторская задолженность |

31277 | 6,8 | 104771 | 23,6 |

|

1.2.3.Денежные средства |

208694 | 45,6 | 105081 | 23,7 |

| 1.3. Убытки | 134992 | 29,5 | 142655 | 32,2 |

| Пассив баланса | ||||

|

1. Источники имущества |

457931 | 100,0 | 443540 | 100,0 |

|

1.1. Собственный капитал |

74759 | 16,3 | 74759 | 16,9 |

| 1.2. Заемный капитал | 383172 | 83,7 | 368781 | 83,1 |

|

1.2.1. Долгосрочные обязательства |

0 | - | 0 | - |

|

1.2.2. Краткосрочные кредиты и займы |

0 | - | 0 | - |

|

1.2.3. Кредиторская задолженность |

348172 | 76,0 | 333665 | 75,2 |

| 1.2.4. Прочие пассивы | 35000 | 7,6 | 35117 | 7,9 |

Из данных, полученных в таблице, видно, что за 2006 год произошло снижение оборотных активов. Снижение оборотных активов обусловлено снижением свободных денежных средств предприятия - то есть средств на расчетном, валютном счете и в кассе предприятия, то есть наиболее ликвидной части средств предприятия. Произошел отток денежных средств. Вместе с тем показатель по статье “ Запасы и затраты вырос, что свидетельствует об увеличении производственных запасов. Удельный вес дебиторской задолженности также вырос, причем более чем в три раза. Данная статья может служить резервом увеличения статьи “ Денежные средства “ и может повлиять в будущем на снижение статьи “ Убытки “.

Процентная доля собственного капитала в 2006 году увеличилась не намного, но процентная доля заемного капитала немного снизилась. Однако превышение доли заемного капитала над собственным осталось значительным. В 2006 году предприятие также не пользовалось займами.

Кредиторская задолженность по-прежнему имеет большой удельный вес. Данный факт говорит о том, что задолженность предприятия отдельным категориям кредиторов (в данном случае - работникам, органам социального страхования и обеспечения и задолженность перед бюджетом), понизилась.

Деятельность ООО «Колорит» по сути включает в себя несколько видов деятельности: и оказание услуг, и производство, и посредническая деятельность, и валютные операции, что характерно и для других рекламных фирм.

Фирма работает по методу определения результата от реализации по оплате работ, услуг (т. е. по поступлению денег на расчетный, валютный счет предприятия или в кассу). Также руководство ООО «Колорит» приняло решение, что в условиях рынка, неплатежей и в условиях необходимости работы с различными неизвестными фирмами, необходимо работать только по 100 - процентной предоплате.

Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного подхода к анализу финансового состояния предприятия и необходимости разработки финансовой стратегии.

Анализ финансового состояния ООО «Колорит» и его изменений за анализируемый период показал, что предприятие в целом имеет неустойчивое финансовое состояние. Условие платежеспособности не выполняется. Денежные средства и активные расчеты не покрывают краткосрочную задолженность предприятия.

Для улучшения финансовой устойчивости предприятия необходима оптимизация структуры пассивов, устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат, либо эффективного их использования. Коэффициент абсолютной ликвидности, характеризующий платежеспособность предприятия, находится в пределах нормы. Коэффициент текущей ликвидности ниже установленного ограничения, но, учитывая специфику отрасли - рекламную деятельность, где запасы могут иметь далеко не решающее значение в ходе выполнения работ и удовлетворения потребностей заказчиков, данные значения коэффициента текущей ликвидности вполне удовлетворительны. Решение проблем ликвидности и платежеспособности заключается в профессиональном управлении оборотными средствами. Собственные оборотные средства возросли, но предприятие все равно испытывает в них недостаток.

Оборачиваемость оборотных активов снизилась, что является негативным фактором, который свидетельствует о необходимости вложения финансовых ресурсов в оборотные активы, о неиспользовании возможных резервов по ускорению оборачиваемости оборотных активов. Оборачиваемость дебиторской задолженности значительно упала. Это показывает, что на предприятие существует неиспользованный резерв по более рациональному размещению дебиторской задолженности.

Значение кредиторской задолженности возросло. Это свидетельствует о том, что покупатели и заказчики перечисляют в счет авансов за работы и услуги денежные средства в большом количестве. С одной стороны, это положительный момент, так как предприятие для выполнения своих работ пользуется заемными средствами, увеличивая возможности собственного производства и снижая необходимость дополнительных собственных капиталовложений. Но также это свидетельствует о том, что предприятие сильно зависит от своих покупателей.

2. Дерево целей и функциональные задачи предприятия ООО «Колорит»

Одной из целей финансовой стратегии предприятия является получение прибыли и обеспечение рентабельной работы.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Общая рентабельность предприятия ООО «Колорит» достаточно низкая, что свидетельствует о наличие резерва в использовании средств предприятия - как собственных, так и заемных. Также необходимы меры по оптимизации использования имеющихся основных фондов, что позволит уменьшить себестоимость работ, а реализация неиспользуемых основных средств снизит налог на имущество и также повлияет положительно на показатели прибыли предприятия.

Безусловно, существуют меры, в принципе возможные для восстановления платежеспособности предприятия, но их реализация занимает большое количество времени:

· Продажа части основных средств, как способ уменьшения налогооблагаемой базы и способ расчета с кредиторами по текущим обязательствам.

· Увеличение уставного капитала. Данный процесс длителен по времени и нередко сопровождается определенными издержками.

· Получение долгосрочной ссуды или займа, но здесь существует условность: если полученная ссуда носит целевой характер, то улучшение платежеспособности по формальным критериям на самом деле является фиктивным.

· Получение государственной финансовой поддержки на безвозвратной или возвратной основе из бюджетов различных уровней, отраслевых и межотраслевых внебюджетных фондов. Но данная мера восстановления платежеспособности связана с выполнением ряда условий: наличие плана финансового оздоровления; безусловным соблюдением целевого характера использования ранее предоставленной государственной финансовой поддержки.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов. Рост производительности труда.

К факторам, не зависящим от деятельности предприятия, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции.

Важнейшим фактором, влияющим на величину дохода от реализации продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации, в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли этого фактора при прочих равных условиях прямо пропорциональная.

Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического его обновления и повышения эффективности производства. В свою очередь, совершенствование расчетно-платежных отношений между предприятиями будет способствовать улучшению условий реализации продукции, а следовательно, росту прибыли.

Не менее важным фактором, влияющим на величину дохода от реализации товарной продукции, является изменение себестоимости продукции. Если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, в свою очередь, находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а следовательно, увеличению прибыли.

Кроме указанных выше факторов на величину дохода от реализации, безусловно, влияют изменения в структуре производимой и реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли к полной себестоимости этой продукции), тем больше прибыли получит предприятие. Увеличение доли малорентабельной продукции повлечет сокращение прибыли. Оптимальный портфель ассортимента позволяет легко адаптироваться к колебаниям конъюнктуры рынка, сглаживать сезонные колебания, полностью использовать производственный потенциал.

3. Математическая модель прибыли предприятия

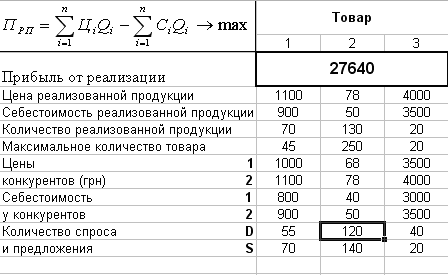

Прибыль должна постоянно расти, таким образом, она стремится к max. Составим модель прибыли на основании трех продуктов: стенд, школьный альбом и Интернет-сайт. Максимальное количество стендов, которое может выпустить ООО «Колорит» составляет 45 шт., школьных альбомов 250 шт., Интернет-сайтов 20 шт. По результатам проведенных маркетинговых исследований у фирм-конкурентов цена за один изготовленный стенд составляет 1000, 1100 грн., а себестоимость – 800, 900грн., цена за один школьный альбом - 68, 78 грн., а себестоимость – 40, 50 грн., стоимость одного Интернет-сайта – 3500, 4000 грн., а себестоимость – 3000, 3500 грн.

Математический вид модели:

![]()

где![]() - прибыль от

реализации продукции

- прибыль от

реализации продукции

![]() - цена

реализованной продукции

- цена

реализованной продукции

![]() - себестоимость

реализованной продукции

- себестоимость

реализованной продукции

![]() - количество

реализованной продукции

- количество

реализованной продукции

К данной модели добавляются такие ограничения:

![]() ,

,![]() ,

, ![]() ,

, ![]() ,

, ![]()

где ![]() - необходимые

максимальное и минимальное количество продукции;

- необходимые

максимальное и минимальное количество продукции;

![]() - цены

конкурентов на данную продукцию;

- цены

конкурентов на данную продукцию;

![]() -

себестоимость данной продукции у конкурентов;

-

себестоимость данной продукции у конкурентов;

![]() - ассортимент

изготовленной продукции;

- ассортимент

изготовленной продукции;

![]() - количество

спроса и предложения на данный товар.

- количество

спроса и предложения на данный товар.

После ввода исходных данных вычислим необходимые величины c помощью Excel и рассчитаем прибыль предприятия ООО «Колорит» (Таблица 3):

Анализ результатов практической реализации

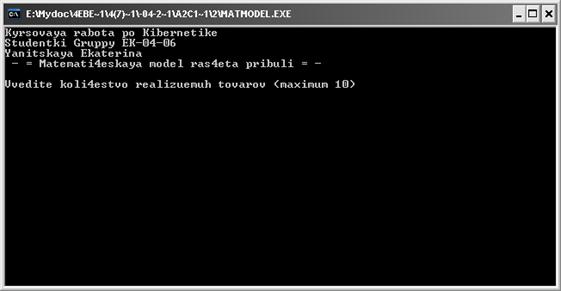

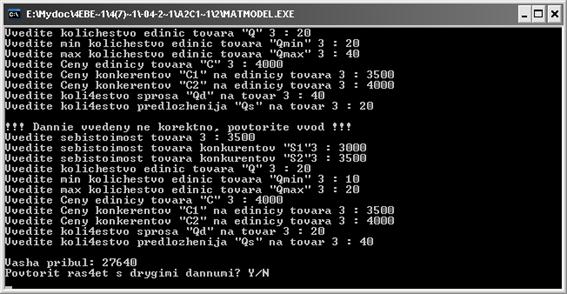

Программа для расчёта прибыли предприятия написана на языке программирования Pascal. При запуске программы она выглядит вот так:

Для расчёта необходимо ввести количество реализуемых изделий, себестоимость, цену, количество товара, данные конкурентов, а затем повторить операцию для остальных товаров. Когда все данные введены правильно, получаем результат. Прибыль предприятия составляет 27640 грн.

Данная программа удобна в применении и не прилагая больших усилий можно рассчитать или спрогнозировать прибыль своего предприятия.

Выводы

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, являясь гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

ООО «Колорит» - коммерческая фирма, главной целью деятельности которой является получение прибыли. Основной вид деятельности ООО «Колорит» - производство рекламной продукции и оказание рекламных услуг.

Задачами экономического анализа финансового состояния являются: объективная оценка использования финансовых ресурсов на предприятиях, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятиями и внешними финансовыми, кредитными органами и др.

Рассматривая факторный анализ изменения прибыли предприятия, видно, что два фактора - повышение отпускных цен и уменьшение себестоимости, положительно повлияли на изменение прибыли. Изменение объема продукции снизило прибыль предприятия, отрицательно сказавшись на ее изменении.

Необходимы меры по оптимизации использования имеющихся основных фондов, что позволит уменьшить себестоимость работ, а реализация неиспользуемых основных средств снизит налог на имущество и положительно повлияет на показатели прибыли предприятия.

Для расчета прибыли предприятия была написана программа на языке программирования Pascal, для того чтобы облегчить вычисления необходимых величин. С целью обработки экономической информации в современном мире все больше и больше широко используются информационные системы и технологии.

Перечень ссылок

1. Лысенко Ю.Г., Егоров П.В., Овечко Г.С., Тимохин В.Н. Экономическая кибернетика: Учебное пособие; изд. 2-е / Под ред. Ю.Г. Лысенко, ДНУ. – Донецк: ООО «Юго-Восток, Лтд», 2008. 516с.

2. Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2095. – 431с.

3. Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2009. – 358с..

4. Крейнина М.Н. Финансовый менеджмент: Учебное пособие. -М.: Издательство “Дело и сервис”, 2009.-400 с.

5. Тренев Н. Н. Управление финансами: Учеб. пособие. - М.: Финансы и статистика, 2008. - 496 с.

6. Финансовый менеджмент: Учебник для вузов/ Н.Ф.Самсонов,А.А.Володин Н. П. Баранникова и др.; Под ред. проф. Н. Ф. Самсонова. - М.: Финансы, ЮНИТИ, 2008. - 495 с.

7. Малыкин В.И. Математическое моделирование экономики / Учебно-практическое пособие. – М.: Издательство УРАО, 2008. – 160с.

8. Пономаренко О.Г., Пономаренко В.О. Системные методы в экономике, менеджменте и бизнесе. Учебное пособие. – К.: Либідь, 2007. – 240с.

9. Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности. -М.: Издательство книготорговый центр Маркетинг”, 2007.-352 c.

10. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий - М., ИНФРА - М, 2009. - 343с.

Приложение 1

| АКТИВ БАЛАНСА |

Код стр. |

На начало 2006 года |

На конец 2006 года |

|||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

| Нематериальные активы (04, 05) | 110 | 1024 | 1024 | |||

| в том числе: | ||||||

| организационные расходы | 111 | |||||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 112 | |||||

| Основные средства (01, 02, 03) | 120 | 57595 | 56145 | |||

| в том числе: | ||||||

| земельные участки и объекты природопользования | 121 | |||||

| здания, машины, оборудование и другие основные средства | 122 | 57595 | 56145 | |||

| Незавершенное строительство (07, 08, 61) | 123 | |||||

| Долгосрочные финансовые вложения (06, 58, 82) | 130 | |||||

| в том числе: | ||||||

| инвестиции в дочерние общества | 131 | |||||

| инвестиции в зависимые общества | 132 | |||||

| инвестиции в другие организации | 133 | |||||

| займы, предоставленные организациям на срок более 12 месяцев | 134 | |||||

| собственные акции, выкупленные у акционеров | 135 | |||||

| прочие долгосрочные финансовые вложения | 136 | |||||

| Прочие необоротные активы | 140 | |||||

| Итого по разделу 1 | 190 | 58619 | 57169 | |||

| 2. ОБОРОТНЫЕ АКТИВЫ | ||||||

| Запасы | 210 | 17294 | 10622 | |||

| в том числе: | ||||||

| сырье, материалы и другие аналогичные ценности (10, 15, 16) | 211 | 16338 | 18866 | |||

| животные на выращивании и откорме (11) | 212 | |||||

| малоценные и быстроизнашивающиеся предметы (12, 13) | 213 | |||||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | |||||

| готовая продукция и товары для перепродажи (40, 41) | 215 | 956 | 956 | |||

| товары отгруженные (45) | 216 | |||||

| расходы будущих периодов (31) | 217 | |||||

| прочие запасы и затраты | 218 | |||||

|

Налог на добавленную стоимость по приобретенным ценностям (19) |

220 | 7055 | 14041 | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | |||||

| в том числе: | ||||||

| покупатели и заказчики (62, 76, 82) | 231 | |||||

| векселя к получению (62) | 232 | |||||

| задолженность дочерних и зависимых обществ (78) | 233 | |||||

| авансы выданные (61) | 234 | |||||

| прочие дебиторы | 235 | |||||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | |||||

| в том числе: | ||||||

| покупатели и заказчики (62, 76, 82) | 241 | |||||

| векселя к получению (62) | 242 | |||||

| задолженность дочерних и зависимых обществ (78) | 243 | |||||

| задолженность участников (учредителей) по взносам в уставной капитал (75) | 244 | |||||

| авансы выданные (61) | 245 | |||||

| прочие дебиторы | 246 | |||||

| Краткосрочные финансовые вложения (58, 82) | 250 | |||||

| в том числе: | ||||||

| инвестиции в зависимые общества | 251 | |||||

| собственные акции, выкупленные у акционеров | 252 | |||||

| прочие краткосрочные финансовые вложения | 253 | |||||

| Денежные средства | 260 | 208694 | 105081 | |||

| в том числе: | ||||||

| касса (50) | 261 | 1 | 0 | |||

| расчетные счета (51) | 262 | 208271 | 105081 | |||

| валютные счета (52) | 263 | 422 | ||||

| прочие денежные средства (55, 56, 57) | 264 | |||||

| Прочие оборотные активы | 270 | 31277 | 104772 | |||

| Итого по разделу 2 | 290 | 264320 | 243716 | |||

| 3. УБЫТКИ | ||||||

| Непокрытые убытки прошлых лет (88) | 310 | 134992 | 134992 | |||

| Убыток отчетного года | 320 | х | 7663 | |||

| Итого по разделу 3 | 390 | 134992 | 142655 | |||

| БАЛАНС (СТРОКИ 190 + 290 + 390) | 399 | 457931 | 44540 | |||

| ПАССИВ |

Код стр. |

На начало 2006 года |

На конец 2006 года |

|||

| 4. КАПИТАЛ И РЕЗЕРВЫ | ||||||

| Уставной капитал (85) | 410 | 10 | 10 | |||

| Добавочный капитал (87) | 420 | 74759 | 74759 | |||

| Резервный капитал (86) | 430 | |||||

| в том числе: | ||||||

| резервные фонды, образованные в соответствии с законодательством | 431 | |||||

| резервные фонды, образованные в соответствии с учредительными документами | 432 | |||||

| Фонды накопления (88) | 440 | |||||

| Фонд социальной сферы (88) | 450 | |||||

| Целевые финансирования и поступления (96) | 460 | |||||

| Распределенная прибыль прошлых лет (88) | 470 | |||||

| Распределенная прибыль отчетного года | 480 | |||||

| Итого по разделу 4 | 490 | |||||

| 5. ДОЛГОСРОЧНЫЕ ПАССИВЫ | 74759 | 74759 | ||||

| Заемные средства (91, 95) | 510 | |||||

| в том числе: | ||||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | |||||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | |||||

| Прочие долгосрочные пассивы | 513 | |||||

| Итого по разделу 5 | 590 | 0 | 0 | |||

| 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||||||

| Заемные средства (90, 94) | 610 | |||||

| в том числе: | ||||||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | |||||

| прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | |||||

| Кредиторская задолженность | 620 | |||||

| в том числе: | ||||||

| поставщики и подрядчики (60, 75) | 621 | |||||

| векселя к уплате (60) | 622 | |||||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | |||||

| по оплате труда (70) | 624 | 6909 | 2549 | |||

| по социальному страхованию и обеспечению (69) | 625 | 2263 | 058 | |||

| задолженность перед бюджетом (68) | 626 | 49444 | 11524 | |||

| авансы полученные (64) | 627 | 189455 | 318613 | |||

| прочие кредиторы | 628 | 3101 | 0 | |||

| Расчеты по дивидендам (75) | 630 | |||||

| Доходы будущих периодов (83) | 640 | |||||

| Фонды потребления (88) | 650 | |||||

| Резервы предстоящих расходов и платежей (89) | 660 | |||||

| Прочие краткосрочные пассивы | 670 | 35000 | 35117 | |||

| Итого по разделу 6 | 690 | 383172 | 368781 | |||

| БАЛАНС (СУММА СТРОК 490 + 590 + 690) | 699 | 457931 | 443540 | |||

Приложение 2

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ за 2006 г.

Организация ООО «Колорит»

Отрасль (вид деятельности) рекламные услуги

Организационно-правовая форма ООО

Единица измерения грн.

| Наименование показателя |

Код стр. |

За отчетный период |

За аналогичный период прошедшего года |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и др.) | 010 | 289133 | 430677 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 261518 | 410490 |

| Коммерческие расходы | 030 | ||

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от реализации (строки 010 - 020 - 030 - 040) | 050 | 27615 | 18187 |

| Проценты к получению | 060 | - | - |

| Проценты к уплате | 070 | - | - |

| Доходы от участия в других организациях | 080 | - | - |

| Прочие операционные доходы | 090 | 2760 | 377 |

| Прочие операционные расходы | 100 | 4054 | 6695 |

|

Прибыль (убыток) от финансово - хозяйственной деятельности (строки 050+060-070+080-090-100) |

110 | 26322 | 11869 |

| Прочие внереализационные доходы | 120 | 18270 | 15073 |

| Прочие внереализационные расходы | 130 | 33640 | 9119 |

| Прибыль (убыток) отчетного периода (строки 110+120-130) | 140 | 10952 | 17823 |

| Налог на прибыль | 150 | 7854 | 6238 |

| Отвлеченные средства | 160 | 10761 | - |

| Нераспределенная прибыль (убыток) отчетного периода (строки 140-150-160) | 170 | -7663 | 11585 |

© 2009 База Рефератов