Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: План восстановления платежеспособности ОАО "ИПП "Курск"

Курсовая работа: План восстановления платежеспособности ОАО "ИПП "Курск"

Курсовая работа

на тему:

«План восстановления платежеспособности ОАО «ИПП «Курск»

1. Характеристика деятельности предприятия

1.1 Основные сведения об ОАО «ИПП «Курск»

ОАО ИПП «Курск» было образовано путем приватизации Федерального государственного унитарного издательско-полиграфического предприятия «Курск» по Распоряжению №01–05/197 от 30.06.2005 г. Территориального управления Федерального агентства по управлению федеральным имуществом Российской Федерации по Курской области.

13.07.2005 года в Единый Государственный реестр юридических лиц, была внесена запись о том, что прекращена деятельность юридического лица: Федерального государственного унитарного издательско-полиграфического предприятия «Курск» (ФГУИПП «Курск») путем реорганизации в форме преобразования в открытое акционерное общество «Издательско-полиграфическое предприятие «Курск» (ОАО «ИПП «Курск»).

Предприятие находится в ведомственном подчинении Федерального агентства по печати и массовым коммуникациям Российской Федерации.

Организационно правовая форма – открытое акционерное общество.

Акций предприятия в свободном обращении не имеется. Функции собственника 100% акций предприятия осуществляет Территориальное управление Федерального агентства по управлению федеральным имуществом Российской Федерации по Курской области.

Предприятие имеет самостоятельный баланс, вправе в установленном порядке открывать счета, в том числе валютный, в банках и иных кредитных организациях на территории Российской Федерации и за её пределами.

ОАО «ИПП «Курск» осуществляет свою деятельность в соответствии с Законодательством Российской Федерации и действующим Уставом.

Предприятие не имеет филиалов, представительств и дочерних предприятий.

Размер уставного капитала – 13 455 300 (тринадцать миллионов четыреста пятьдесят пять тысяч триста) рублей.

ОАО «ИПП «Курск» отвечает по своим обязательствам всем принадлежащим ему имуществом. ОАО «ИПП «Курск» не отвечает по обязательствам государства, его органов. Государство и его органы не отвечают по обязательствам предприятия.

Численность работников предприятия в целом – 365 человек.

В составе предприятия имеется гаражно-складской комплекс площадью 4 443,5 м2 с прирельсовыми подъездными путями.

Для междугородной перевозки используются МАЗы грузоподъемностью 20т, для внутригородской перевозки материалов и бумаги со склада до типографии используются грузовые машины ЗИЛ-130, ЗИЛ-130 «В».

Предприятие снабжается электроэнергией от Курских городских электросетей, теплом – от городских тепловых сетей, канализация, вода – от Курских сетей водо-канализационного хозяйства, связь – от городских сетей ООО «Курсктелеком».

На предприятии имеется столовая на 120 посадочных мест, во вторую смену работает буфет.

Работает прачечная. Все работники обеспечены спецодеждой.

Функционирует медпункт.

В настоящее время имеется загрузка на все виды оборудования.

1.2 Виды деятельности, осуществляемые предприятием

Анализ выпускаемой предприятием продукции необходим для оценки целесообразности расширения текущей деятельности.

Предприятие осуществляет в установленном законодательством Российской Федерации порядке следующие виды деятельности:

· производство, реализация полиграфической продукции, в том числе книжной;

· допечатная подготовка полиграфической продукции;

· оказание транспортных услуг;

· сдача в аренду офисных и складских помещений;

· торгово-закупочная и посредническая деятельность;

· осуществление оптовой и розничной торговли;

· оказание социально-бытовых услуг населению.

Источниками формирования имущества предприятия являются:

· имущество, переданное предприятию согласно плану приватизации;

· прибыль, полученная в результате хозяйственной деятельности;

· иные источники, не противоречащие законодательству Российской Федерации.

Выпускаемая продукция

Издательство осуществляет свою деятельность по следующим направлениям:

– производство книг в твердом и мягком переплете;

– товары культурно-бытового назначения;

– газета (областная);

– изобразительная и другая продукция.

Предприятие в основном выпускает книжную продукцию. Доля книжной продукции в общем объеме выпуска продукции за 2000–2005 гг. составляла около 70 процентов. Доля газетной и прочей печатной продукции незначительна.

Применяемые технологии

Для производства книг используется офсетный способ печати.

Обложки книг печатаются офсетным способом на машине 2ПОЛ-71–4ВК с последующей припрессовкой глянцевой и матовой пленки.

Абсолютно все полиграфические материалы и сырье имеют гигиенические сертификаты качества и разрешены для полиграфического производства. Вся продукция производится согласно технологическим инструкциям на полиграфические процессы и соответствует их требованиям.

Наличие на предприятии разнообразного печатного, отделочного оборудования позволяет выпускать большой ассортимент товаров культбыта. Работа с новыми клиентами по выпуску этих товаров стала приносить прибыль.

Специализация предприятия

1) Газетное производство:

компьютерный набор, верстка, печать газет офсетным способом в одну, две, четыре краски.

2) Книжно-журнальное производство:

набор, верстка, печать любой книжно-журнальной продукции офсетным способом, в одну, две, четыре краски любого формата от 60х90/8 до 70х108/64 доли на ротационных и листовых офсетных машинах, изготовление книжной продукции в мягкой обложке, твердом переплете с отделкой и припрессовкой пленки, изготовление твердых переплетов с использованием других видов материалов, тиснение фольгой.

3) Культбыт:

изготовление перекидных календарей, альбомов, папок, тетрадей, дневников, обложек к ним, блокнотов.

4) Этикетки, бланки:

набор, верстка, печать различной бланочной и этикеточной продукции, лакировка, резка, упаковка этикеточной продукции.

Оказание дополнительных услуг

ОАО «ИПП «Курск» имеет возможность и оказывает дополнительные услуги заказчикам:

– предоставляет складские помещения заказчикам для временного хранения готовой продукции (на предприятии имеется более 1,5 тыс. м2 складских помещений с подъездными путями – 4 вагона под разгрузку);

– сдает свободные офисные помещения в административном корпусе;

– доставляет автотранспортом ОАО «ИПП «Курск» (2 машины марки «Супер-МаЗ») готовую продукцию заказчикам в различные регионы страны, а также доставляет по заявкам заказчиков сырье и материалы в типографию;

- подготавливает допечатные материалы заказчиков.

Выпускаемые ОАО «ИПП «Курск» изделия предназначены для реализации конечному потребителю: ассортимент производимой продукции – широкий.

Имеются ограничения на возможность увеличения объемов производства в краткосрочной перспективе, так как объемы выпуска ОАО «ИПП «Курск» напрямую зависят от деятельности предприятий – конкурентов.

На рынке существует устойчивый спрос на указанную продукцию.

В настоящее время Предприятие ориентировано в основном на выпуск книжно-журнальной продукции.

Существующий парк листовых офсетных машин может выпускать печатную продукцию различного формата.

Небольшой парк ротационных машин укомплектован тремя форматами по выпуску в основном книжной продукции.

Введение дополнительных мощностей и увеличение количества форматов печатной продукции позволят в дальнейшем увеличить выпуск не только книг и брошюр, но и освоить и увеличить выпуск изделий культурно-бытового назначения, журналов и газет.

Проведение компьютеризации основных производственных процессов позволит оптимизировать в целом весь процесс производства.

Разработка и внедрение новых технологических процессов, позволит использовать в процессе производства современные полиграфические материалы.

Уже введённая в эксплуатацию система АСКУЭ позволяет значительно экономить электроэнергию.

В 2007–2008 гг. планируется автоматизировать допечатные процессы за счёт приобретения фото-наборного комплекса.

По печатным процессам планируется приобретение высокопроизводительной 4-х красочной полуформатной печатной машины, а так же освоение выборочного УФ лакирования.

По переплётно-брошюровочным процессам планируется приобрести полную поточную линию по изготовлению книг в твердом переплёте.

При приобретении новой линии для изготовления книг в твердом переплете появится возможность разнообразить выпуск книжной продукции с кругленным корешком и др.

Планируемый комплекс мер в дальнейшем позволит оптимизировать весь технологический процесс и даст возможность выпуска широкого ассортимента современной конкурентно-способной печатной продукции.

1.3 Внешние условия деятельности

Анализ внешних условий деятельности проводится в целях:

· оценки возможности расширения производственной деятельности с учетом рыночной конъюнктуры;

· выявления целесообразности развития новых видов производств (при перепрофилировании производства ОАО «ИПП «Курск») в данном географическом регионе и в сложившихся условиях внешней среды;

· определения основных конкурентов, потребителей и поставщиков ОАО «ИПП «Курск», особенности взаимоотношения с которыми необходимо учитывать при разработке плана внешнего управления;

· оценки конкурентных преимуществ и недостатков ОАО «ИПП «Курск»;

· определения перспектив развития ОАО «ИПП «Курск» для оценки инвестиционной привлекательности должника в будущем.

Влияние государственной денежно-кредитной политики.

Инфляция влечет за собой рост издержек на материалы, и, соответственно, цены на предоставляемые услуги. Для того, чтобы не допустить резкого роста переменных затрат, по возможности необходимо снижать затраты по другим расходным статьям.

Особенности государственного регулирования отрасли, к которой относиться должник. Не регулируется.

Сезонные факторы и их влияние на деятельность должника. Присутствуют.

Наличие государственного оборонного заказа. В течение двух анализируемых лет на предприятие не поступало государственных оборонных заказов.

Наличие мобилизационных мощностей. На предприятие нет имущества, включенного в мобилизационные мощности.

Наличие имущества ограниченного оборота. На предприятие нет имущества ограниченного оборота.

Необходимость осуществления дорогостоящих природоохранных мероприятий. Деятельность предприятия не требует проведения дорогостоящих природоохранных мероприятий.

Имеющиеся торговые ограничения, финансовое стимулирование. Ограничений или льгот со стороны государства нет.

1.4 Географическое положение ОАО «ИПП «Курск»

ОАО «ИПП «Курск» расположено в областном центре – г. Курск с численностью населения около 500 тыс. человек.

Предприятие является крупнейшей типографией в Центрально-Черноземном регионе по выпуску книжной продукции. В Воронежской области имеются типографии по выпуску региональных и центральных газет, изготавливается небольшое количество книжной, изобразительной и бланочной продукции. В Белгородской и Орловской области печатаются местные газеты.

ОАО «ИПП «Курск» является крупнейшей типографией в Центрально-Черноземном регионе по выпуску книжной продукции и изделий культбыта.

В регионе имеются типографии в г. Воронеже по выпуску региональных и центральных газет офсетным способом печати. Изготавливается также небольшое количество книжной, изобразительной и бланочной продукции.

В г. Белгороде изготавливаются местные газеты офсетным способом печати, изобразительная продукция, изделия культбыта, бланочная продукция.

В г. Орле – выпуск местных газет офсетным способом печати, на офсетных листовых машинах – бланочная и изобразительная продукция.

ОАО «ИПП «Курск» не является конкурентом г. Воронежу по выпуску газет, так и типографии региона по имеющимся мощностям и оборудованию не могут являться конкурентами предприятию по выпуску книжной продукции и изделий культбыта. Однако, площади и мощности предприятия таковы, что для полной его загрузки объемов Черноземного региона мало. Поэтому проводится интенсивная работа по привлечению крупных издательств и развитию собственной сбытовой сети.

В Курской области имеются предприятия крупного бизнеса: Михайловский ГОК и Курская АЭС, что повышает инвестиционную привлекательность региона, в том числе и в сервисные отрасли экономики, такие как полиграфическая деятельность.

Близость крупных промышленных центров, таких как: Воронеж, Белгород, Тула, Орел, удобное транспортно-географическое положение города позволяют использовать привозное сырье и топливо, обеспечивают связи по кооперированию, сбыту готовой продукции.

Геополитическое положение региона – положение на политико-административной карте – достаточно благоприятное, благодаря соседству с регионами, устойчивыми в политическом отношении, со сходным этническим и религиозным составом населения, удаленности от внешних границ.

Кроме того, благоприятное экономическое положение позволяет обеспечивать быструю и эффективную доставку производимой продукции потребителям: через Курск проходят федеральные автотрасса и железнодорожная ветка, соединяющие Москву с югом России и далее Украиной.

В связи с относительно небольшими размерами территории и высокой обеспеченностью транспортными путями регион характеризуется проницаемостью пространства для инвестиционных вложений.

Тот факт, что предприятие, находящееся в региональной столице – г. Курске, имеющее большие производственные мощности, а так же высокую степень конкурентности в отрасли, требует от руководства обеспечивать поиск потребителей на межрегиональном рынках.

При всем этом, географическое положение позволяет обеспечивать доставку продукции потребителям и комплектующие и сырье от поставщиков на ОАО «ИПП «Курск» достаточно эффективно.

1.5 Основные потребители продукции

Типография с 1993 года работает с постоянными заказчиками, издающими книжную продукцию.

Работа основана на договорах на производство книжной продукции. На основании этих договоров заказчики помесячно представляют тематические планы-заявки. Эти планы-заявки анализируются и систематизируются в месячные оперативные планы изготовления и сдачи готовой продукции.

В месячных оперативных планах производится увязка заказов разных заказчиков по выпуску книг по видам печати (листовая или ротационная), срокам выхода книг, просчитывается отпускная стоимость книжной продукции.

ОАО «ИПП «Курск» на 70% зависит от ассортимента книжной продукции, предлагаемой основными заказчиками. Следующие предприятия заказывают более 60% производимой продукции.

|

№ п/п |

Наименование |

| 1 | ООО «Феникс» |

| 2 | ООО ИД «Рипол-Классик» |

| 3 | ООО фирма «Самсон» |

| 4 | ООО «Владос» |

| 5 | ЗАО «Центрполиграф» |

| 6 | ООО «Канц-Эксмо» |

Оставшаяся продукция приходится на более мелких заказчиков.

С указанными в таблице потребителями у ОАО «ИПП «Курск» сложились длительные отношения:

1. ООО ИД «Рипол-Классик» – г. Москва, более 9 лет, планы выпуска утверждаются на каждый месяц (книги, брошюры).

2. ООО «Феникс» – г. Ростов-на-Дону, более 5 лет, планы выпуска утверждаются на каждый месяц (книги, культбыт).

3. ЗАО «Центрполиграф» – г. Москва, более 5 лет, планы выпуска утверждаются на каждый месяц (книги);

4. ООО фирма «Самсон» – г. Воронеж, изделия культбыта, договоры заключаются в основном на квартал.

Временные рамки заключения договоров на прогнозируемый период:

– книжная продукция – до 1 года;

– газетная продукция – 1 полугодие;

– товары культбыта – 1 квартал;

- прочая продукция – 1 месяц.

Для каждого из покупателей разрабатывается отдельная ценовая политика, основанная на технических параметрах продукции, объемах и сроках поставки.

Продукция сдается с первого предъявления. Серьезных замечаний по качеству продукции не имеется, а в случае обнаружения в тираже недоброкачественной продукции, согласно договору с заказчиками, производится замена.

При ценообразовании предприятие использует дифференцируемую политику. Она основана на установлении цены, базирующейся на собственных издержках производства и цен конкурентов на рынке полиграфических услуг. Цена должна быть достаточной для поддержания стабильного финансового состояния и платежеспособности предприятия, т.е. она должна привлечь покупателя, покрыть затраты и обеспечить разумную прибыль.

Поэтому на ОАО «ИПП «Курск» существует политика гибких цен, учитывающих конъюнктуру рынка.

Очевидно, что работа с малым числом постоянных потребителей ставит результат работы ОАО «ИПП «Курск» в зависимость от масштабов деятельности, темпов развития, потребительских предпочтений очень ограниченного числа покупателей. В случае если указанные предприятия не планируют значительного расширения деятельности, ОАО «ИПП «Курск» не сможет увеличить объемы производства и реализации продукции. Для повышения доходов от текущей деятельности предприятию необходимо проводить маркетинговую политику, направленную на поиск новых потребителей и даже новых рынков сбыта.

Однако освоение новых рынков сбыта требует значительных финансовых вложений, необходимых для проведения маркетинговых исследований, внедрения системы управления качеством, ведения переговоров в различных регионах страны и за рубежом и т.д.

Наличие постоянных потребителей, обширных рынков сбыта свидетельствует о высокой инвестиционной привлекательности ОАО «ИПП «Курск», при этом в краткосрочной перспективе значительное расширение объемов сбыта представляется маловероятным, ввиду отсутствия средств на проведение маркетинговых мероприятий, мероприятий по повышению качества продукции и по модернизации производства.

1.6 Основные поставщики

Установлено, что ОАО «ИПП «Курск» работает в течение длительного периода времени с постоянными поставщиками сырья и комплектующих. Основные поставщики приведены далее:

– СЗЛК-СПб, Сыктывкарский ЛПК – бумага газетная и офсетная, доставка железнодорожным транспортом;

– ПО «Полиграфкартон», г. Балахна Нижегородской обл. – картон переплетный;

– Алексинская БКФ – картон марки «В»;

– ООО «ПФ «Сашко», г. Москва – офсетные пластины;

– Торжокский завод полиграфических красок – краски;

– ООО «КТБ» – клей НИР-Л4;

– ООО «Модуль-М» – дисперсия ПВА.

По офсетной бумаге и картону марки «В» условия поставки 100% предоплата, либо давальческое сырье, по остальным видам сырья и материалов условия поставок более мягкие с возможностью доставки и отсрочки платежа.

1.7 Положение дел в отрасли, основные конкуренты

По данным Российской книжной палаты в 2006 году в РФ вышло: книг – 86104 названия, тиражом 516304,6 тысяч экз.; брошюр – 16164 названия, тиражом 147219,5 тыс. экз. На долю следующих 10 участников рынка приходится около 62% общероссийского тиража книжной продукции, из них:

1. Ульяновский дом печати 13,5%;

2. Смоленский полиграфкомбинат 9,4%;

3. Тверской полиграфический комбинат детской литературы 19,9%;

4. «Звезда» 0,4%;

5. «Нижполиграф» 3,3%;

6. Тульская типография 5,7%;

7. Саратовский полиграфический комбинат 6,3%;

8. «Правда Севера» 1,1%;

9. ОАО «ИПП «Курск» 1,8%;

10. Смоленская областная типография 1,3%.

Высокая печать сохранилась в небольших объемах в Тульской и Смоленской областной типографиях.

По количеству перерабатываемой бумаги (листажу) лидирует Ульяновский дом печати. На долю четырех участников (Ульяновский дом печати, Смоленский и Тверской полиграфкомбинаты, «Звезда») приходится около 70% листажа.

Важная роль в конкурентной борьбе на рынке полиграфии принадлежит красочности печати. Несмотря на то, что не менее 70% тиража печатается в одну краску, рыночные тенденции, определяемые спросом, указывают на постоянное увеличение доли красочной полиграфической продукции. По красочности в целом и рулонной в частности лидируют Смоленский и Тверской полиграфкомбинаты. По листовой офсетной печати трое из участников («Правда Севера», ОАО «ИПП «Курск» и Смоленская областная типография) еще не вышли на уровень средней красочности, равный двум, тогда как на Тверском полиграфкомбинате и Тульской типографии он превысил 3,5.

С учетом красочности на первые позиции по объему натурального выпуска перемещаются Смоленский и Тверской полиграфкомбинаты, причем значительная часть цветной офсетной печати в Твери приходится на листовую печать. Листовая офсетная цветная печать предоставляет дополнительное конкурентное преимущество, позволяющее:

· во-первых, в меньшей степени зависеть от жесткой привязки к формату, тем самым, предоставляя для издательств больших возможностей для издательских изысков;

· во-вторых, в меньшей степени зависеть от тиража продукции.

Предприятия, имеющие в своем распоряжении многокрасочные листовые машины, приобретают значительное конкурентное преимущество.

Распределение общего тиража выпущенных книг и брошюр по видам полиграфического оформления показывает преобладание в структуре выпуска тонких брошюр, удельный вес которых в общем тираже вдвое больше удельного веса брошюр, скрепленных по бесшвейной технологии. Эта тенденция российского книгопечатания прослеживается уже достаточно длительное время, что говорит об устойчивости издательских приоритетов. Причем наблюдается совпадение по удельным весам выпуска тонких брошюр среди перечисленных десяти предприятий.

Наиболее близок, к средним цифрам распределения Смоленский полиграфкомбинат. Книги в твердом переплете доминируют в структуре выпуска у «Нижполиграф» и ОАО «ИПП «Курск». Однако ОАО «ИПП «Курск» не может производить книги в твердом переплете с округленным корешком, спрос на которые растет. Объемные брошюры занимают больший удельный вес в «Звезде» и Тульской типографии. Тверской полиграфкомбинат производит более 40% тонких брошюр от общероссийского тиража.

Как видно, на рынке полиграфии заметна четкая специализация по направлениям выпуска продукции. Это естественный рыночный процесс, требующий учета при планировании развития предприятия.

У ОАО «ИПП «Курск» заметно преобладание в структуре продукции книг в твердом переплете. Стратегия развития предприятия должна предусматривать сохранение и рост рыночной доли в сегменте книг в твердом переплете за счет внедрения технологии производства книг с округленным корешком и повышения цветности. Так как, такая продукция имеет более высокую добавленную стоимость. Приобретение многокрасочной листовой машины и линии для изготовления книг с округленным корешком, позволит ОАО «ИПП «Курск» получить значительное конкурентное преимущество. ОАО «ИПП «Курск» имеет возможности для расширения объема газетной печати, так же, за счет приобретения новой газетной многокрасочной машины. Наличие больших площадей на ОАО «ИПП «Курск» позволяет свободно разместить приобретенное оборудование.

2. Финансовое положение предприятия

2.1 Характеристика финансового состояния

По результатам анализа финансового состояния ОАО «ИПП «Курск» были сделаны следующие выводы:

· На момент проведения исследования, стоимости имущества должника недостаточно для погашения в полном объеме требований кредиторов. Это говорит о том, что простая продажа имущества должника не может стать эффективной мерой по восстановлению платежеспособности.

· Все основные показатели ликвидности, платежеспособности, финансовой устойчивости имеют тенденцию к ухудшению, что свидетельствует о том, что при восстановлении платежеспособности предприятия необходимо проводить мероприятия по прекращению негативных тенденций.

· Обращает на себя внимание стабильное снижение показателей обеспеченности обязательств должника его активами и показателя финансовой независимости.

· Структура пассивов должника в течение всего рассматриваемого периода свидетельствует о крайне высокой степени зависимости предприятия от внешних источников финансирования, что говорит о неустойчивом финансовом положении.

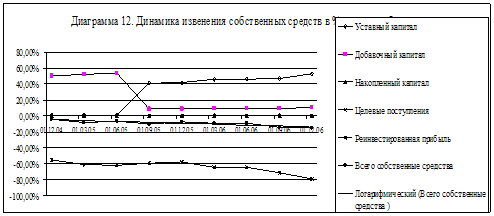

· Как следует из данных бухгалтерской отчетности на момент проведения исследования, собственный капитал должника стал отрицательным, то же можно сказать и о размере чистых активов, то есть можно говорить о полной зависимости предприятия от кредиторов.

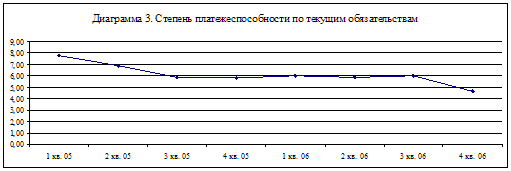

· За период 2005–2007 гг. степень платежеспособности ОАО «ИПП «Курск» имеет четко выраженную позитивную динамику с 8 на начало 2005 года до 4,6 на начало 2007 года. Таким образом, можно сделать вывод о неплатежеспособности ОАО «ИПП «Курск» по текущим обязательствам за анализируемый период, но при этом следует учесть позитивную динамику, которая позволяет предположить – возможность восстановления платежеспособности по текущим обязательствам и положительно характеризует деятельность руководства предприятия.

2.2 Имущество и капитал предприятия по результатам инвентаризации и анализа бухгалтерской отчетности

По результатам инвентаризации и по итогам анализа бухгалтерской отчетности установлено, следующее:

Согласно бухгалтерскому балансу по состоянию на 30.06.2007 года, активы ОАО «ИПП «Курск» представлены следующими статьями (в тыс. руб.):

| АКТИВ |

Код |

На начало отчетного года | На конец отчетного периода |

|

|||

|

I. Внеоборотные активы |

|

||||||

| Нематериальные активы | 110 | - | - |

|

|||

| Основные средства | 120 | 15448 | 14455 |

|

|||

| Незавершенное строительство | 130 | 53 | 44 |

|

|||

| Доходные вложения в материальные ценности | 135 | - | - |

|

|||

| Долгосрочные финансовые вложения | 140 | - | - |

|

|||

| Отложенные налоговые активы | 145 | - | - |

|

|||

| Прочие внеоборотные активы | 150 | - | - |

|

|||

|

Итого по разделу I |

190 |

15501 |

14499 |

||||

|

II. Оборотные активы |

|

||||||

| Запасы | 210 | 5561 | 5842 |

|

|||

| в том числе: | |||||||

| сырье, материалы и другие аналогичные ценности | 211 | 3197 | 2817 | ||||

| животные на выращивании и откорме | 212 | - | - | ||||

| затраты в незавершенном производстве | 213 | - | - | ||||

| готовая продукция и товары для перепродажи | 214 | 2301 | 2904 | ||||

| товары отгруженные | 215 | - | - | ||||

| расходы будущих периодов | 216 | 63 | 121 | ||||

| прочие запасы и затраты | 217 | - | - | ||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 80 | 48 |

|

|||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - |

|

|||

|

|||||||

| в том числе: | |||||||

| покупатели и заказчики | 231 | - | - | ||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 4170 | 6647 |

|

|||

| 6647 |

|

||||||

| в том числе: | |||||||

| покупатели и заказчики | 241 | 2643 | 5041 | ||||

| Краткосрочные финансовые вложения | 250 | - | - |

|

|||

| Денежные средства | 260 | 122 | 166 |

|

|||

| Прочие оборотные активы | 270 | - | - |

|

|||

|

Итого по разделу II |

290 |

9933 |

12703 |

||||

|

БАЛАНС |

300 |

25434 |

27202 |

|

|||

| Форма 0710001 с. 2 | |||||||

Как видно из данных баланса более половины стоимости имущества составляют основные средства. Основные средства должника представлены объектами недвижимости, оборудованием, транспортными средствами. Балансовая стоимость основных средств – 14499 тыс. руб.

ОАО «ИПП «Курск» практически не имеет денежных средств на расчетном счете и в кассе, что, безусловно, препятствует эффективному функционированию предприятия следствием недостатка денежных средств может быть не только увеличение задолженности по денежным обязательствам и обязательным платежам, но возникновение значительных сумм задолженности перед персоналом по заработной плате. Однако, ситуация на самом деле более позитивна, так как обнадеживает ситуация с существенным размером краткосрочной дебиторской задолженности, ее высокая оборачиваемость на предприятии в течение квартала. Согласно бухгалтерскому балансу вся дебиторская задолженность на 30.06.2007 года составляет 6647 тыс. руб.

На предприятии наблюдается рост излишков готовой продукции, если на начало 2007 года ее было на сумму 2301 тыс. руб., то на конец полугодия сумма составила 2904 тыс. руб., что менее половины месячного объема производства, что подтверждает ранее сделанный вывод об устойчивом сбыте продукции.

· Предприятие фактически обладает числящимися в бухгалтерском балансе активами, однако, основные средства сильно изношены, некоторые автотранспортные средства неисправны, имеются правоустанавливающие документы на объекты недвижимости.

· Имущественный комплекс предприятия позволяет вести производственную деятельность.

· Балансовой стоимости имущества достаточно для погашения обязательств перед кредиторами, установленных в реестре требований кредиторов в период наблюдения.

2.3 Анализ выручки, затрат и финансового результата деятельности предприятия в 2005–2006 гг. и в первом полугодии 2007 г.

В данной части приведены результаты анализа прежде всего взаимосвязи между объемами реализации (выручкой), затратами и финансовым результатом (прибылью или убытком) деятельности ОАО «ИПП «Курск».

Подобный анализ проведен для того, чтобы определить, возможно ли восстановление платежеспособности должника – ОАО «ИПП «Курск» за счет: проведения мероприятий по снижению себестоимости, увеличению объемов производства и какие объемы производства должны быть достигнуты для того, чтобы за счет текущей деятельности получить денежные средства в объеме, достаточном для максимального погашения требований кредиторов.

Для проведения настоящего анализа использованы материалы отчетов о прибылях и убытках должника, сведения об объемах производства, себестоимости продукции, представленные бухгалтерией ОАО «ИПП «Курск».

Предприятие, являясь, конечно, убыточным, фактически балансирует на грани безубыточности. Об этом свидетельствует незначительные по сравнению с выручкой суммы убытка, так же позитивным фактором является постоянный рост выручки от реализации.

Значительный рост прибыли возможен при изменении ценовой политики должника в сторону повышения за счет улучшения качества продукции.

Увеличение объема производства в денежном выражении всего на 7% делает производственную деятельность предприятия рентабельной, при сокращении уровня коммерческих расходов до уровней 2006 года и удержания от роста прочих расходов позволит достичь безубыточного уровня деятельности уже сегодня.

Таким образом, для осуществления эффективной деятельности достаточно увеличить объемы производства примерно на 7%, что автоматически приведет к снижению себестоимости выпускаемой продукции. Если же, масштабы деятельности расширить более значительно – на 20–30% (для чего необходимо модернизировать производство, сформировать и реализовывать эффективную маркетинговую политику, и т.д.), снижать текущие издержки и одновременно увеличить отпускные цены на 5–10% (возможности для этого также имеются), то ОАО «ИПП «Курск» смогло бы восстановить свою платежеспособность в течении полутора лет. Однако, как было установлено по результатам анализа рыночной ситуации значительное расширение производства и серьезное сокращение себестоимости возможно лишь при условии финансирования модернизации производства, маркетинговых мероприятий. При улучшении организации производства и маркетинга ОАО «ИПП «Курск» выйдет на текущую рентабельность, но накопленной прибыли будет недостаточно для полного расчета с кредиторами без дополнительных инвестиций.

В связи с этим принимается возможным увеличение объемов производства до 7% уже в настоящее время. При этом прибыль, полученная от текущей деятельности будет направлена, в том числе, на финансирование иных мероприятий по восстановлению платежеспособности и на погашение текущих обязательств.

В сложившейся ситуации возможность безубыточной деятельности представляется очевидной.

ОАО «ИПП «Курск» находится в тяжелом финансовом положении, производственная деятельность предприятия находится на грани безубыточности, задолженность перед кредиторами покрывается за счет имеющегося у должника имущества. Продажа всего имеющегося имущества, таким образом, может принести достаточно денежных средств для удовлетворения требований кредиторов, однако это приведет к прекращению производственной деятельности ОАО ИПП «Курск» и последующему увольнению более 350 человек, многие из которых работающие матери.

В целях максимально возможного удовлетворения требований кредиторов и сохранения полиграфического профиля предприятия необходимо рассмотреть возможность восстановления платежеспособности за счет перепрофилирования производства, дополнительной эмиссии акций, замещения активов, возможной продажи предприятия должника в порядке, предусмотренном ФЗ «О несостоятельности (банкротстве)». Подробному рассмотрению возможности и целесообразности применения каждой из возможных мер по восстановлению платежеспособности посвящен следующий раздел.

3. Определение мер по восстановлению платежеспособности

В предыдущем разделе была проанализирована деятельность предприятия с точки зрения его производственных возможностей, финансовой устойчивости, конкурентных преимуществ.

На основании проведенного анализа были определены основные меры восстановления платежеспособности должника, которые планируется использовать для достижения конечной цели внешнего управления – максимально возможного удовлетворения интересов кредиторов.

Возможные меры по восстановлению платежеспособности должника указаны в ст. 109 ФЗ «О несостоятельности (банкротстве)», которая устанавливает, что Планом внешнего управления могут быть предусмотрены следующие меры по восстановлению платежеспособности должника:

· перепрофилирование производства;

· закрытие нерентабельных производств;

· взыскание дебиторской задолженности;

· продажа части имущества должника;

· уступка прав требования должника;

· исполнение обязательств должника собственником имущества должника унитарного предприятия;

· увеличение уставного капитала должника за счет взносов участников и третьих лиц;

· продажа предприятия должника;

· замещение активов должника;

· иные меры по восстановлению платежеспособности должника.

Открытость перечня мер по восстановлению платежеспособности позволяет в рамках действующего законодательства применять любые иные меры, направленные на решение указанной задачи (например, продолжение текущей деятельности, проведение структурно-организационных изменений и пр.).

Для формирования эффективного плана по восстановлению платежеспособности была проанализирована возможность использования каждой из предлагаемых законодательством мер по восстановлению платежеспособности, а также возможности использования предлагаемых мер в комплексе. При этом оценивалась не только экономическая целесообразность восстановления платежеспособности тем или иным способом, но и проводился всесторонний правовой анализ каждого планируемого действия.

3.1 Закрытие нерентабельных производств

Прибегая к данной мере восстановления платежеспособности, руководитель предприятия исходит из предположений о том, что:

1. предприятие производит несколько видов продукции либо осуществляет различные виды деятельности;

2. отдельные виды деятельности являются прибыльными, а другие убыточными и «тянут» предприятие вниз;

3. убыточные производства отличаются тем, что для них характерно превышение затрат на производство и реализацию продукции над выручкой от реализации;

4. отказ от убыточных (нерентабельных) производств позволит сократить затраты, повысить общую рентабельность производственной деятельности;

5. в результате повышения рентабельности должник будет получать дополнительную прибыль и в установленные законом сроки сможет мобилизовать денежные средства в размере, достаточном для погашения требований кредиторов.

Как показывают данные отчетов о прибылях и убытках, производственная деятельность предприятия действительно нерентабельна.

Сводные данные отчетов о прибылях и убытках за 2005–2006 годы и за первое полугодие 2007 года приведены в разделе 1 настоящего плана.

Для определения целесообразности закрытия нерентабельных производств, с целью повышения платежеспособности был проведен расчет возможного экономического эффекта от применения данной меры восстановления платежеспособности, по результатам которого установлено, что простое закрытие производства того или иного вида продукции вообще не приносит положительного эффекта по следующим причинам:

Деятельность ОАО «ИПП «Курск» хоть и нерентабельна, но близка к безубыточной (об этом свидетельствует динамика финансового результата, рассчитанная на основе анализа данных отчетов о прибылях и убытках). Порога безубыточности предприятие не может достичь ввиду преобладания в себестоимости продукции постоянных затрат. В такой ситуации сокращение объема производства приводит к значительному сокращению выручки, при котором не наблюдается столь же явное сокращение затрат (опять же ввиду большой доли постоянных затрат).

То есть сокращая объемы выпуска и общую сумму затрат, мы тем самым лишь увеличим себестоимость единицы продукции. При этом, выручка будет сокращаться быстрее, чем затраты и сумма убытка будет только увеличиваться.

Даже полностью прекратив производственную деятельность предприятие не сможет снизить затраты до нуля (так как необходимо проводить мероприятия по ремонту и эксплуатации зданий, платить налог на имущество, заработную плату и т.д.).

Таким образом, можно сделать вывод, что закрытие производств не может являться приемлемой мерой восстановления платежеспособности ОАО «ИПП «Курск».

Но так как производственная деятельность должника нерентабельна, следует рассмотреть возможность применения следующей меры по восстановлению платежеспособности – перепрофилирования производства.

3.2Перепрофилирование производства

Перепрофилирование производства подразумевает либо смену видов деятельности, либо изменение ассортимента производимой продукции.

При реализации данной меры восстановления платежеспособности следует учитывать следующее:

Серьезное перепрофилирование производства требует значительных вложений капитала (инвестиций). Так как предприятие имеет признаки несостоятельности и в отношении него введена процедура банкротства, можно говорить о значительной (если не полной) зависимости должника от решений собрания кредиторов. В такой ситуации вряд ли найдется инвестор, который будет готов вложить собственные средства в кризисное предприятие. Кроме того, предприятие, хотя и является открытым акционерным обществом, находится в собственности государства, что:

во-первых, усложняет принятие необходимых решений ввиду высокой степени бюрократизации;

во-вторых, значительно сокращает круг частных инвесторов, заинтересованных в развитии ОАО «ИПП «Курск».

Фактически, единственным возможным источником притока капитала может являться сам собственник предприятия (государство), либо частная структура, сумевшая убедить государство переуступить акции ОАО «ИПП «Курск» частично или полностью.

Результаты инвентаризации имущества ОАО «ИПП «Курск» показали, что организация располагает значительным количеством основных средств, полный перечень приведен ниже.

Предварительный анализ имеющихся производственных мощностей и перечня видов деятельности, которые может осуществлять предприятие, был проведен в первом разделе работы, из которого следует вывод о максимальной загруженности и изношенности, а так же специфичности существующих производственных мощностей, что делает невозможным перепрофилирование производства на сегодняшний день. Такая ситуация накладывает серьезные ограничения на развитие предприятия в части возможности и целесообразности освоения производства новых видов продукции.

Из ранее изложенного следует, что предприятие не имеет возможность значительно увеличить объемы выпуска продукции на существующей технологической цепочке. В сложившейся ситуации гораздо более выгодно использовать свободные офисные, производственные и складские площади для оказания услуг, которые будут пользоваться спросом у потребителя (то есть будут в полной мере соответствовать требованиям рынка).

Во-первых, следует отметить наличие объектов недвижимости, в которых могут размещаться новые производства (или же сами эти здания могут стать объектами аренды). Список объектов недвижимости ОАО «ИПП «Курск» и их характеристики приведены ниже:

|

Наименование |

Располагаются: |

Этажность, площадь (м2), материал |

Балансовая стоимость (в руб.) |

| Административное здание, 1975 года постройки, Литер-А |

Управленческий аппарат ОАО ИПП «Курск», |

4 этажа, площадь: 4096,3м2, подземный этаж -383,3м2, фундаменты – бетонные, стены – кирпичные, полы – бетонные, плиточные. |

2 206 947,36 |

| Столовая, Литер-А4 | Располагаются: кухня, подсобные помещения, каб. руководства, обеденные залы, холодильная камера, бытовые помещения |

Площадь 577,7 м2 этажность – 1 фундаменты – ж/б блоки, стены кирпичные, крыша – железная, полы – бетонные, плиточные. |

240 760,81 |

| Теплица, Литер-Г4 | Используется по назначению |

этажность – 1 площадь 332,1 м2 стены – ж/б блоки, крыша стеклянная, вход – ж/б ленточный марш |

80304,64 |

|

Торговый дом, Литер-А1 |

Арендаторы |

Модуль. Этажность – 1, Площадь – 1123м2 |

774261,2 |

| Гараж, Литер-В3 | Располагаются боксы для хранении легковых автомашин |

Этажность – 1, Площадь 105,1 м2 Фундаменты – бетонные ленточные, стены кирпичные, крыша – рулонная, полы – цементные. |

31034,65 |

| Овощехранилище, Литер-Б | Используется по назначению |

Площадь 190,5 м2 этажность – 2 фундаменты – ж/б блоки, стены – ж/б блоки, кирпичные, перекрытия – дощатое по металлическим балкам, крыша – рулонная, полы – дощатые. |

29309,1 |

|

Производственное здание, Литер-В, в, в1, в2 |

Располагаются полиграфические цеха, ремонтная служба, склад готовой продукции, вспомогательные службы, кабинеты начальников цехов, мастеров, бытовые помещения. |

Площадь – 11662 м2 Этажность – 4 фундамент – ж/б сваи, стены – кирпичные, |

3407785,07 |

| Производственный (ГСМ), Литер-В4 | Используется для хранения ГСМ |

этажность – 1 Площадь 31,5 м2 фундаменты – бетонные, ленточные, стены – кирпичные, крыша – рулонная, полы – бетонные. |

11048,09 |

|

Производственный (обойный цех), Литер-В2 |

Располагаются производственные участки, бытовые помещения, вспомогательные помещения, автомойка, сауна, бассейн, гаражи. |

Площадь – 1090 м2 Фундаменты ж/б блоки, стены – кирпичные панельные, перекрытия – ж/б плиты, крыша – рулонная, металлическая |

937495,91 |

| Производственный (ЦПБ), Литер-В1 |

Располагаются: производственные участки, бытовые помещения, администрация цеха |

Этажность – 3 Площадь 3561 м2 фундаменты – ж/бетонные сваи, стены панельные, кирпичные, перекрытия – ж/бетонные плиты, крыша рулонная, полы – бетонные, плиточные. |

362577,25 |

|

Склад бумаги, Литер-Б |

Располагаются складские помещения, ж/ дорожная ветка, гараж, ремонтная служба, бытовые помещения, вспомогательные помещения, каб. администрации. Стены – ж/б панели, кирп |

Курская обл. г. Курск, ул. Соловьиная, дом 68 Площадь 5123 м2 Этажность – 1 |

522455,57 |

| Торговый комплекс, Литер-Б1 | Располагаются Закусочная, гостиница, бильярдный зал, подсобные помещения, проходная, санузлы. |

Площадь: 441,1 м2 этажность – 1 цокольный этаж – 1 фундаменты – бетонные, ленточные, стены – кирпичные, металлические, перекрытия – ж/бетонные, крыша – р |

879267,65 |

Очевидно, что сдача в аренду отдельных помещений предприятия сможет принести дополнительный доход. Однако, имеющееся на предприятии оборудование хоть и изношено в значительной степени, еще долго может использоваться при производстве полиграфической продукции.

Освоение новых видов продукции представляется весьма привлекательной перспективой дальнейшего развития предприятия. При этом нет необходимости отказываться от производства уже освоенной продукции. При освоении новых видов деятельности сократится доля постоянных расходов в себестоимости продукции, в результате чего имеющиеся производства станут рентабельными, и ОАО «ИПП «Курск» будет получать прибыль как от старого производства, так и от новых видов деятельности.

Несмотря на возможность освоения новых производств, нельзя забывать о необходимости для этого модернизации производства ОАО ИПП «Курск», а, следовательно, требуется сторонний инвестор, так как ожидаемой выручки от действующего производства окажется недостаточно, чтобы погасить кредиторскую задолженность и накопить средства для инвестиций в модернизацию производства. Однако, последующее развитие новых видов деятельности значительно повысит капитализацию предприятия.

3.3Взыскание дебиторской задолженности и уступка прав требования

Одной из мер восстановления платежеспособности должника, предусмотренной ФЗ «О несостоятельности (банкротстве)» является взыскание дебиторской задолженности.

На практике взыскание дебиторской задолженности почти всегда становится дополнительной мерой восстановления платежеспособности, так как погасить задолженность несостоятельного предприятия почти никогда невозможно только за счет взыскания долгов с контрагентов.

Согласно бухгалтерскому балансу вся дебиторская задолженность на 30.06.2007 года составляет 6 647 тыс. руб., на 31.03.2007 она составляла 5 923 тыс. руб.

Обычно предприятия-банкроты имеют большие объемы просроченной дебиторской задолженности, которая зачастую, является безнадежной к взысканию. Кроме того, дебиторская задолженность несостоятельного предприятия часто бывает необоснованно внесена в состав активов должника. В данном случае дебиторская задолженность носит краткосрочный характер, при этом ее размер не превышает объема среднемесячной выручки ОАО «ИПП «Курск».

Анализ приведенных данных говорит о том, что взыскание дебиторской задолженности сможет значительно улучшить финансовое состояние предприятия. Такой вывод был сделан на следующих основаниях:

Размер кредиторской задолженности ОАО «ИПП «Курск» (включенной в реестр требований кредиторов) составляет более 14 млн. руб. Взыскание дебиторской задолженности сможет принести до 6 млн. руб., то есть за счет взыскания дебиторской задолженности, возможно, погасить до 43% обязательств. Однако, следует учесть, то что фактически дебиторская задолженность ОАО «ИПП «Курск» является его оборотным капиталом. Таким образом, если направить все средства, вырученные от взыскания дебиторской задолженности, на покрытие требований, согласно реестру кредиторов, то предприятие фактически будет вынуждено прекратить свою производственную деятельность, помимо этого возникнут новые обязательства, в том числе по заработной плате и текущим налогам.

Еще меньший эффект может быть достигнут если имеющиеся права требования будут реализованы на торгах или по прямым договорам купли продажи. Уступку прав требования целесообразно проводить в случае, если необходимо в кратчайшие сроки мобилизовать хотя бы незначительные фонды денежных средств.

В связи с тем, что балансовая стоимость задолженности превышает 100 тысяч рублей, ее продажа должна осуществляться в порядке, определенном ст. 110–112 ФЗ «О несостоятельности (банкротстве)». То есть, предлагаемую к продаже дебиторскую задолженность сначала придется оценить, для чего необходимо привлечь независимого оценщика, услуги которого обойдутся примерно в 150 – 200 тысяч рублей.

Далее задолженность следует продавать на торгах, в порядке, определенном ст. 110 ФЗ «О несостоятельности (банкротстве)». То есть, предприятие понесет затраты на осуществление публикации в Российской газете и организационные расходы, связанные с проведением торгов.

В случае, если, желающих купить задолженность на торгах не найдется, придется провести повторные торги и если они также окажутся неудачными внешний управляющий сможет продать задолженность по прямым договорам купли продажи. В этом случае эффект от реализации прав требований будет несущественным, так как цена продажи будет гораздо ниже оценочной.

Очевидно, что сумма дебиторской задолженности недостаточна для погашения требований кредиторов ОАО «ИПП «Курск», однако она может быть использована для покрытия значительной части текущих расходов на освоение новых производств, на внешнее управление, на финансовое обеспечение мероприятий по возможной реорганизации предприятия.

3.4Продажа части имущества

Продажа имущества ОАО «ИПП «Курск» может стать эффективной мерой восстановления платежеспособности.

Продавать часть имущества имеет смысл, в следующих случаях:

1. Когда речь идет о реализации непрофильных активов, то есть имущества, которое не может быть использовано в производственных процессах. Его наличие только увеличивает затратную часть бюджета предприятия. Таким имуществом могут являться объекты социальной сферы и другие непроизводственные активы.

2. В случае если имущество может быть использовано при производстве продукции, но является, очевидно, излишним в сложившейся ситуации. Использование такого имущества позволяет увеличить выпуск продукции, но ее не удастся реализовать на рынке.

3. В ситуации, когда необходима срочная мобилизация денежных средств для покрытия текущих расходов и нет иных способов получить необходимые средства кроме продажи части имущества.

4. В случае, когда не имеет смысла осуществлять дальнейшую текущую деятельность и только продажа имущества может стать источником ресурсов для погашения требований кредиторов.

На предприятии имеются объекты основных средств реализация которых целесообразна: речь идет, прежде всего, об автотранспортных средствах и части станочного парка, эксплуатация которых невозможна в силу чрезмерного физического износа. Признавая необходимость реализации некондиционных основных средств, одновременно отметим, что их реализацию следует осуществлять без проведения торгов (в соответствии с ФЗ «О несостоятельности (банкротстве)» продажа имущества на торгах проводится только в случаях, когда балансовая стоимость имущества превышает 100 тысяч рублей) по прямым договорам купли продажи. Однако, предварительные расчеты показывают, что продажа неликвидных активов принесет не более 250 тысяч рублей, что не является существенным. Тем не менее, имеет смысл дать соответствующее объявление о продаже активов в местном органе печати и реализовать неликвидные основные средства.

Помимо неликвидных активов, возможно, предусмотреть реализацию непрофильных активов, а именно следующих объектов недвижимости:

|

Наименование |

Располагаются: |

Этажность, площадь (м2), материал |

Балансовая стоимость (в руб.) |

| Торговый дом, Литер-А1 | Арендаторы | 1123м2 | 774261,2 |

| Торговый комплекс, Литер-Б1 | Располагаются Закусочная, гостиница, бильярдный зал, подсобные помещения, проходная, санузлы. |

Площадь: 441,1 м2 этажность – 1 цокольный этаж – 1 фундаменты – бетонные, ленточные, стены – кирпичные, металлические, перекрытия – ж/бетонные, крыша – р |

879267,65 |

|

Столовая, Литер-А4 |

Располагаются: кухня, подсобные помещения, каб. руководства, обеденные залы, холодильная камера, бытовые помещения |

Площадь 577,7 м2 этажность – 1 фундаменты – ж/б блоки, стены кирпичные, крыша – железная, полы – бетонные, плиточные. |

240 760,81 |

|

Теплица, Литер-Г4 |

Используется по назначению |

этажность – 1 площадь 332,1 м2 стены – ж/б блоки, крыша стеклянная, вход – ж/б ленточный марш |

80304,64 |

| Овощехранилище, Литер-Б | Используется по назначению |

Площадь 190,5 м2 этажность – 2 фундаменты – ж/б блоки, стены – ж/б блоки, кирпичные, перекрытия – дощатое по металлическим балкам, крыша – рулонная, полы – дощатые. |

29309,1 |

Анализ активов должника показал, что реализация имущества по частям не позволит погасить обязательства перед кредиторами, если исходить из их балансовой стоимости. Однако, необходимо учитывать, что рыночные цены в городе Курске за 1 м2 торговых площадей превышают 15 тыс. руб. То есть реализация указанных непрофильных активов может привести к накоплению суммы достаточной для расчетов с кредиторами ОАО «ИПП «Курск». Тем не менее, реальная цена продаваемых активов может оказаться и ниже ввиду износа и т.д. Рыночная оценка стоимости недвижимых активов должника не входит в компетенцию арбитражного управляющего, то есть размер предполагаемой выручки носит субъективный характер и не может быть гарантирован.

Если средств от реализации перечисленных непрофильных активов будет недостаточно, то возможно выставить на торги еще один объект:

|

Наименование |

Располагаются: |

Этажность, площадь (м2), материал |

Балансовая стоимость (в руб.) |

|

Склад бумаги, Литер-Б |

Располагаются складские помещения, ж/ дорожная ветка, гараж, ремонтная служба, бытовые помещения, вспомогательные помещения, каб. администрации. Стены – ж/б панели, кирп |

Курская обл. г. Курск, ул. Соловьиная, дом 68 Площадь 5123 м2 Этажность – 1 |

522455,57 |

Тот факт, что ФЗ «О несостоятельности (банкротстве)» устанавливает достаточно сложный порядок реализации имущества предприятия свидетельствует о нецелесообразности применения рассматриваемой меры восстановления платежеспособности в качестве основной:

Продажа имущества должника не должна приводить к невозможности осуществления должником своей хозяйственной деятельности (ст. 111 ФЗ «О несостоятельности (банкротстве)»).

В случае, если предусмотрена продажа имущества, балансовая стоимость которого на последнюю отчетную дату составляет не менее чем сто тысяч рублей, такое имущество должно продаваться на открытых торгах.

Таким образом, можно с уверенностью говорить о том, что сам процесс продажи имущества будет весьма затратным.

3.5Продажа предприятия

Особенности применения указанной меры восстановления платежеспособности определены в ст. 110 ФЗ «О несостоятельности (банкротстве)»:

ФЗ «О несостоятельности (банкротстве)» установлено, что под предприятием должника понимается имущественный комплекс, предназначенный для осуществления предпринимательской деятельности.

При продаже предприятия отчуждаются все виды имущества, предназначенного для осуществления предпринимательской деятельности, в том числе земельные участки, здания, строения, сооружения, оборудование, инвентарь, сырье, продукция, права требования, а также права на обозначения, индивидуализирующие должника, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), другие принадлежащие должнику исключительные права, за исключением прав и обязанностей, которые не могут быть переданы другим лицам.

При этом отметим, что в состав продаваемого предприятия не включаются обязательства должника за исключением обязательств должника, которые возникли после принятия заявления о признании должника банкротом.

Кроме того, при продаже предприятия все трудовые договоры, действующие на дату продажи предприятия, сохраняют силу, при этом права и обязанности работодателя переходят к покупателю предприятия.

Продажу предприятия следует проводить на открытых торгах (ст. 110 ФЗ «О несостоятельности (банкротстве)»).

ФЗ «О несостоятельности (банкротстве)» предусматривает и особый порядок определения начальной цены продажи, и порядок и сроки проведения торгов.

Реализация предприятия как имущественного комплекса регламентируется также нормами Гражданского кодекса РФ и нормами ФЗ «О регистрации прав на недвижимое имущество и сделок с ним».

Очевидно, что процедура продажи имущественного комплекса сложна, максимальную выручку от продажи предприятия можно получить лишь в случае, если его инвестиционная привлекательность будет достаточно высокой. Поэтому его продажа (в виде имущественного комплекса) будет иметь смысл только в случае, если будет проведен комплекс мероприятий по повышению его инвестиционной привлекательности. То есть, иными словами, нужно показать потенциальному инвестору, что использование имеющегося у ОАО «ИПП «Курск» имущества может приносить прибыль.

Повышение инвестиционной привлекательности может быть достигнуто за счет следующих мероприятий:

Прежде всего, необходимо повысить рентабельность текущей деятельности ОАО «ИПП «Курск». Только предприятие, которое производит востребованную продукцию, себестоимость которой ниже продажной цены, гарантированно станет интересно инвесторам. Повышение рентабельности тем более необходимо, что имущество предприятия сильно изношено и почти «отпугивает» покупателя. Также следует привести в порядок технические паспорта на оборудование.

Осуществление вышеуказанных мероприятий потребует значительных затрат в том числе и временных, поэтому для покрытия всех расходов необходимо обеспечить получение прибыли от текущей деятельности уже на начальных стадиях финансового оздоровления

Из изложенного следует, что продажа предприятия как имущественного комплекса может привести к полному расчету с кредиторами ОАО «ИПП «Курск», с сохранением рабочих мест, но такая мера не ведет к санации ОАО «ИПП «Курск». Так как в результате продажи имущественного комплекса мы в конечном итоге получаем ОАО «ИПП «Курск», которое после расчета с кредиторами не будет в состоянии вести производственную деятельность, не представляя интереса для собственника. Подобная мера восстановления платежеспособности не учитывает интересов собственника предприятия.

3.6Замещение активов

Как указано в ФЗ «О несостоятельности (банкротстве)», замещение активов должника проводится путем создания на базе имущества должника одного открытого акционерного общества или нескольких открытых акционерных обществ. В случае создания одного открытого акционерного общества в его уставный капитал вносится все имущество, в том числе имущественные права, входящие в состав предприятия и предназначенные для осуществления предпринимательской деятельности.

Акции созданных на базе имущества должника открытого акционерного общества или открытых акционерных обществ, включаются в состав имущества должника и могут быть проданы на открытых торгах, если иное не установлено настоящей статьей.

Продажа акций созданного на базе имущества должника открытого акционерного общества или открытых акционерных обществ должна обеспечить накопление денежных средств, для погашения требований всех кредиторов.

Как указано выше, замещение активов можно проводить путем образования на базе предприятия должника одного или нескольких открытых акционерных обществ.

Продажа на открытых торгах акций созданного на базе имущества должника открытого акционерного общества или открытых акционерных обществ осуществляется в порядке, предусмотренном статьей 110 ФЗ «О несостоятельности (банкротстве)».

Образование нескольких акционерных обществ на базе имущества ОАО «ИПП «Курск» возможно ввиду того, что:

· во-первых, не все объекты имущества расположены на едином участке земли;

· во-вторых, непрофильные активы, располагающиеся на одном участке с основным производством легко отделимы. Однако организация двух и более акционерных обществ потребует и соответствующего увеличения затрат.

Создание новых акционерных обществ на базе ОАО «ИПП «Курск» выгодно, прежде всего, кредиторам по следующим основаниям:

Во-первых, акционерные общества будут представлять собой уже зарегистрированные надлежащим образом предприятия и в случае, если платежеспособность ОАО «ИПП «Курск» не будет восстановлена другими мерами из-за влияния внешних факторов, акции новых предприятий всегда можно будет продать и погасить часть обязательств или их полный размер.

Во-вторых, акционерные общества будут сформированы по направлениям деятельности, что расширит потенциальный круг инвесторов. Важно, что акции вновь созданных юридических лиц, станут более ликвидным товаром, чем имущество ослабленного предприятия. Найти покупателя на эти акции будет гораздо проще, особенно если предприятия начнут приносить прибыль.

С точки зрения инвестиционной привлекательности акционерное общество более интересно потенциальному инвестору, который за действующее рентабельное предприятие будет готов заплатить гораздо больше, чем за совокупность объектов имущества для использования которого необходимо существование юридического лица, устав которого должен предусматривать возможность осуществлять определенные виды деятельности. То есть, вероятно, приобретая имущественный комплекс, придется позаботиться о создании специально для его использования юридического лица (или же внести соответствующие изменения в учредительные документы существующего предприятия). При приобретении пакета акций таких проблем не возникнет, и смена собственника безболезненно пройдет и для инвестора и для самого предприятия.

Замещение активов следует признать одной из наиболее целесообразных мер по восстановлению платежеспособности. При этом источником погашения обязательств, станет и прибыль от текущей деятельности и выручка от последующей реализации акций вновь созданных ОАО. Данная мера представляется более соответствующей интересам: кредиторов, работников и акционера ОАО «ИПП «Курск» в сравнении с продажей предприятия – должника.

3.7Исполнение обязательств должника собственником или третьим лицом

Представители собственника должника не высказали заинтересованности в восстановлении платежеспособности предприятия. Так же как и не нашлось третьих лиц, готовых погасить требования кредиторов ОАО «ИПП «Курск».

3.8Размещение дополнительных обыкновенных акций

Дополнительная эмиссия акции должника должна осуществляться в соответствии со ст. 114 Федерального закона №127-ФЗ от 26.10.2002 «О несостоятельности (банкротстве)» только по закрытой подписке, срок размещения дополнительных обыкновенных акции не должен превышать три месяца, государственная регистрация отчета по результатам проспекта эмиссии должна быть осуществлена не позднее, чем за месяц, до даты окончания внешнего управления, оплата акций должна производится исключительно денежными средствами.

Согласно предварительным договоренностям достигнуто соглашение об увеличении уставного капитала ОАО «ИПП «Курск» до 44 850 000 руб. то есть дополнительной эмиссии 313 950 обыкновенных акций номинальной стоимостью 100 руб. То есть предполагаемый доход от размещения должен составить 31 млн. 395 тыс. рублей. Указанной суммы достаточно для полного погашения требований по реестру кредиторов ОАО «ИПП «Курск», а так же для начала модернизации производства.

Данная мера позволит восстановить платежеспособность должника, при сохранении его производственной деятельности, удовлетворив требования кредиторов, сохранив рабочие места, учитывая интересы собственника и развивая предприятие. Модернизация производства, как показано ранее позволит расширить ассортимент продукции, ее объемы, снижая себестоимость, тем самым, повышая прибыльность ОАО «ИПП «Курск», что в конечном итоге несет и позитивную социальную функцию за счет роста налогооблагаемой базы предприятия и роста заработной платы работников.

Санация ОАО «ИПП «Курск» должна осуществляться при одновременной реализации иных мер по восстановлению платежеспособности, таких как реализация части имущества, которое не может быть использовано в производственном процессе, расширение хозяйственной деятельности, закрытие нерентабельных производств, взыскание дебиторской задолженности. Одновременное применение различных мер по восстановлению платежеспособности не противоречит ФЗ «О несостоятельности (банкротстве)».

3.9Вывод по итогам анализа целесообразности и возможности применения различных мер по восстановлению платежеспособности ОАО «ИПП «Курск»

Таким образом, в план финансового оздоровления включены следующие мероприятия:

1. Размещение 313 950 дополнительных обыкновенных акций ОАО «ИПП «Курск» номинальной стоимостью 100 руб.;

2. Модернизация производства ОАО «ИПП «Курск»;

3. Продолжение и возможное расширение производства;

4. Взыскание дебиторской задолженности;

5. Продажа части имущества ОАО «ИПП «Курск», которое невозможно или нецелесообразно использовать в производственной деятельности;

6. Сдача в аренду неиспользуемых помещений ОАО «ИПП «Курск».

После погашения накопленной кредиторской задолженности предприятие, в совокупности с переоценкой активов должника в сторону повышения позволит получить залоговые инструменты для кредитования технического перевооружения производства, так как, устаревшее технологическое оборудование является главным источником высокой себестоимости готовой продукции и её низкой конкурентоспособности. Техническое перевооружение производства позволит существенно повысить рентабельность производственного комплекса, акции которого будут представлять высокий интерес на рынке, тем самым будет учтены интересы собственника ОАО «ИПП «Курск».

Как альтернативная мера не исключается возможность замещения активов должника, путем выделения нескольких новых акционерных обществ:

– на базе основного производства;

– на базе складского хозяйства;

– на базе столовой, торгового комплекса, овощехранилища;

и продажа здания торгового дома.

Кроме того, возможно будут осуществлены мероприятия по взысканию дебиторской задолженности и продаже неликвидной части имущества должника.

4. План восстановления платежеспособности

Восстановления платежеспособности будет достигнуто при реализации комплекса следующих мероприятий:

1. Размещение 313 950 дополнительных обыкновенных акций ОАО «ИПП «Курск» номинальной стоимостью 100 рублей;

2. Модернизация производства ОАО «ИПП «Курск»;

3. Продолжение и возможное расширение производства ОАО «ИПП «Курск»;

4. Взыскание дебиторской задолженности ОАО «ИПП «Курск»;

5. Продажа части имущества ОАО «ИПП «Курск», которое невозможно или нецелесообразно использовать в производственной деятельности;

6. Сдача в аренду неиспользуемых помещений ОАО «ИПП «Курск».

4.1Размещение дополнительных обыкновенных акций ОАО «ИПП «Курск»

Организация проспекта эмиссии обыкновенных акций ОАО «ИПП «Курск».

Количество акций – 313 950 (Триста тринадцать тысяч девятьсот пятьдесят) шт.

Номинальная стоимость – 100 (Сто) рублей.

Объем размещения 31 395 000 (Тридцать один миллион триста девяноста пять тысяч) рублей.

Форма размещения – закрытая.

Оплата эмиссии – исключительно в денежной форме.

При осуществлении дополнительной эмиссии следует руководствоваться следующими нормативными актами:

· ФЗ «О несостоятельности (банкротстве)»;

· ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

· ФЗ «Об акционерных обществах»;

· ФЗ «О рынке ценных бумаг»;

· Приказ ФСФР РФ «Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг» от 16.03.2005 года №05–4/пз-н.

Порядок размещения дополнительных обыкновенных акций ОАО «ИПП «Курск»

будет включать следующие этапы:

Этап 1. Подготовительный этап

На данном этапе управляющий:

1. Проводит правовой анализ возможности и целесообразности размещения дополнительных обыкновенных акций ОАО «ИПП «Курск»;

2. Проводит инвентаризацию имущества должника;

3. Ведет переговоры с представителями собственника имущества должника;

4. Осуществляет подготовку и утверждение в органах управления должника соответствующих изменений в правоустанавливающие документы ОАО «ИПП «Курск»;

5. Осуществляет подготовку документов для регистрации проспекта дополнительной эмиссии ОАО «ИПП «Курск»;

6. Осуществляет оценку имущества должника, с целью их переоценки в сторону повышения и увеличения балансовых показателей ОАО «ИПП «Курск», тем самым повышая инвестиционную привлекательность должника и его дополнительных акций, для чего привлекает независимого оценщика.

Установлено, что законодательство РФ не препятствует размещению дополнительных обыкновенных акций ОАО «ИПП «Курск», в отношении которого введена процедура внешнего управления.

Что касается экономической целесообразности, то продажа акций дополнительной эмиссии должника может обеспечить накопление денежных средств, для погашения всех требований в кредиторов. В настоящее время, в реестр требований кредиторов должника включены требования на общую сумму 14 558 147,79 руб. Балансовая стоимость активов должника составляет на последнюю отчетную дату (30.06.2007 года) 27 202 тыс. руб., балансовая стоимость основных средств – 14 499 тыс. руб. Размер поступлений от планируемой эмиссии – 31 395 000 руб.

Возможно, потребуется аудиторское заключение по итогам работы ОАО «ИПП «Курск» в первом полугодии 2007 года.

Планируемые расходы на реализацию этого этапа составят:

|

Статья расходов |

Сумма |

|

Юридическое сопровождение процедуры (включая подготовку учредительных документов, содействие в осуществлении мероприятий по регистрации проспекта эмиссии) В данную статью включены также затраты на совершение регистрационных действий, включая расходы по уплате госпошлин |

60 тыс. руб. в месяц |

| Оценка имущества | 460 тыс. руб. |

| Аудит | 120 тыс. руб. |

Всего затраты на реализацию подготовительного этапа составят до 820 тыс. руб.

Этап 2. Регистрация проспекта дополнительной эмиссии обыкновенных акций ОАО «ИПП «Курск» и оплата дополнительной эмиссии.

Регистрация соответствующих изменений в правоустанавливающих документах ОАО «ИПП «Курск» будет осуществлена налоговом органе по месту нахождения имущества.

Дополнительную эмиссию (выпуск) акций общества внешний управляющий осуществляет в соответствии с требованиями ФЗ «О несостоятельности (банкротстве)», ФЗ «Об акционерных обществах» с учетом «Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг», утвержденных Приказом ФСФР РФ от 16.03.2005 №05–4/пз-н.

По результатам регистрации будут сделаны соответствующие сообщения в прессе.

С учетом данных нормативных актов:

Размещение дополнительных акций акционерного общества осуществляется путем их предложения по закрытой подписке. Регистрация дополнительной эмиссии осуществляется федеральным органом исполнительной власти по рынку ценных бумаг – Федеральной службой по финансовым рынкам (ФСФР).

Для государственной регистрации выпуска акций руководство подготавливает и представляет в регистрирующий орган следующие документы:

· заявление на государственную регистрацию выпуска по установленной форме;

· анкета эмитента по установленной форме;

· копия документа, подтверждающего государственную регистрацию эмитента;

· копия решения собственника о дополнительной эмиссии акций акционерного общества эмитента;

· решение о выпуске дополнительных акций по установленной форме;

· копия учредительных документов эмитента в действующей редакции со всеми внесенными в них изменениями и / или дополнениями;

· копии документов, подтверждающих принятие и утверждение решения о выпуске дополнительных акций;

· квитанции, подтверждающие уплату необходимых пошлин;

· справка эмитента, являющегося акционерным обществом, об оплате его уставного капитала, содержащая сведения о размере уставного капитала эмитента и его оплате.

· отчет об итогах выпуска ценных бумаг;

· опись представленных документов по установленной форме.

Возможно, регистрирующим органом будет затребована копия решения уполномоченного федерального органа исполнительной власти об условиях приватизации такого государственного или муниципального имущества.

Государственная регистрация выпуска акций будет осуществлена в течение 30 дней, с даты представления указанных документов в регистрирующий орган.

Срок размещения дополнительных акций не более 3 месяцев.

Продолжительность данного этапа – до 5 месяцев.

В связи с тем, что организация акционерного общества представляется весьма трудоемким процессом, реализация данного этапа замещения активов будет сопровождаться следующими расходами:

|

Статья расходов |

Сумма |

| Юридическое сопровождение (включая консультации специалистов, регистрационные действия, уплату госпошлин) | 100 тыс. руб. в месяц |

Настоящим планом финансового оздоровления предусмотрено размещение 313 950 дополнительных обыкновенных акций ОАО «ИПП «Курск». После чего, акции будут реализованы по закрытой подписке.

Общая продолжительность мероприятий по осуществлению данной меры по восстановлению платежеспособности – 9 месяцев.

Общая сумма расходов на замещение активов (с учетом оплаты услуг привлеченных организаций) 1 320 тыс. руб. (150 тыс. руб. в среднем по месяцу). Данные расходы будут компенсированы за счет дохода от текущей деятельности.

В случае успешной реализации всех предусмотренных мероприятий выручка от реализации акций составит 31 млн. 395 тыс. руб.

Вырученные средства будут направлены на погашение требований кредиторов и модернизацию предприятия, пополнение оборотных средств.

4.2 Текущая деятельность и перепрофилирование производства

Продолжая выпуск освоенной продукции, предприятие за счет сокращения себестоимости продукции и расширения выпуска станет рентабельным.

Сокращение себестоимости будет достигнуто за счет:

· Снижения доли бракованных изделий;

· Более экономного расходования материалов;

· Сокращения общезаводских и общецеховых расходов;

· Снижение переменных затрат за счет самостоятельной закупки бумаги по оптовым ценам, за счет увеличения оборотных средств.

Более экономное расходование материалов и сокращение брака позволит на 10% сократить затраты на материалы.

Увеличение выпуска приведет к сокращению доли постоянных затрат в себестоимости единицы продукции. Увеличение выпуска будет достигнуто за счет проведения активной маркетинговой политики: исследование рынка, ведение переговоров с потенциальными потребителями, более плотная работа с мелкооптовыми покупателями. Кроме того, увеличению дохода будет способствовать увеличение цен на продукцию. Были проанализированы данные о расчете себестоимости продукции ОАО «ИПП «Курск». Установлено, что мероприятия по снижению себестоимости, речь о которых шла в этом разделе плана выше, позволят почти на 15% сократить себестоимость по основным видам производимой продукции.

Сдача пустующих помещений в аренду

Выручка от сдачи помещений в аренду будет направлена, прежде всего, на содержание и эксплуатацию сдаваемых помещений, что в результате приведет к сокращению себестоимости производства продукции (в части постоянных затрат).

Продажа неиспользуемого имущества

В целях получения дополнительных денежных средств, для покрытия кредиторской задолженности, уменьшения налогооблагаемой базы по налогу на имущество, а также уменьшения амортизационных отчислений, уменьшения величины расходов на содержание основных средств, планируется реализация части имущества.

Объекты недвижимости подлежит реализации на торгах.

Для определения начальной цены продажи здания руководство привлекает независимого оценщика (фактически оценку стоимости зданий оценщик осуществит при оценке стоимости всего имущества должника в целях определения стоимости имущества).

Начальная цена продажи зданий не может быть менее стоимости здания определенной независимым оценщиком.

Финансовые результаты всех предусмотренных мероприятий обобщены в финансовом плане. Настоящий раздел плана восстановления платежеспособности является результирующим.

Период планирования принят равным 12 месяцам, разбит на кварталы, начиная с момента утверждения настоящего плана собранием кредиторов.

Валюта расчетов – рубли РФ, единица измерения – тыс. рублей.

Налоговая среда не изменяется в течении планируемого периода.

Финансовый план представлен прогнозом денежных потоков.

При формировании прогноза выручки и затрат использовались ретроспективные данные бухгалтерского учета, прогнозные данные, предоставленные руководством ОАО «ИПП «Курск», а также результаты проведенного анализа хозяйственной деятельности.

Данный раздел является основным в плане восстановления платежеспособности и наиболее показательным с точки зрения кредиторов, так как отражает источники поступления и расходования денежных средств, их структуру, достаточность или недостаток средств, необходимых для выплат в погашении кредиторской задолженности.

В данном разделе статьи выручки и затрат приводятся с учетом расчетов проведенных в предыдущих соответствующих разделах плана, с учетом всех ограничивающих условий и допущений.

По состоянию на момент представления настоящего плана – сумма требований кредиторов, включенных в реестр требований кредиторов ОАО «ИПП «Курск», составляет 14 558 147–79 рублей.

Из них:

Требования кредиторов первой очереди – отсутствуют;

Требования кредиторов второй очереди – отсутствуют;

Требования кредиторов третьей очереди – 14 558 147–79 руб.,

где: требования, обеспеченные залогом имущества должника – отсутствуют;

требования, в части пеней и штрафов – 5 360 927–97 руб.;

требования в сумме основного долга (дающих право голоса на собраниях кредиторов) 9 190 683–04 руб.;

требования в сумме основного долга (без права голоса на собраниях кредиторов) – 6 536–78 руб.

Количество кредиторов – 2.

Основным кредитором должника является уполномоченный орган – УФНС России по Курской области, сумма требования которого составляет 98,7% от общей суммы требований кредиторов.

Кроме того, у должника имеются и другие кредиторы, требования которых необходимо также погасить по итогам внешнего управления, поэтому для успешной реализации настоящего плана предприятию необходимо накопить не менее 15 млн. рублей, предназначенных к выплате кредиторам.

Прогнозируемые доходы и расходы